非效率定价、管理层股权激励与公司股票股利*

2012-11-15 02:32韩慧博吕长江

财经研究 2012年10期

韩慧博,吕长江,李 然

(1.对外经济贸易大学 国际财务与会计研究中心,北京100027;2.复旦大学 管理学院,上海200433;3.对外经济贸易大学 国际商学院,北京100027)

一、引 言

随着《上市公司股权激励管理办法》和《国有控股上市公司(境内)实施股权激励试行办法》的颁布,越来越多的上市公司开始推行管理层股权激励制度。实施股权激励制度的目的是通过调整管理层的目标函数,将公司的投融资决策统一以股东价值为导向,提高公司的决策效率。但是,这种作用发挥的前提是市场能够有效定价。在非效率定价的市场环境下,股权激励的作用是否会有所不同?本文试图从股票股利政策的角度分析这一问题。

我们选择股票股利作为研究对象的原因在于:首先,股票股利为检验非效率定价市场环境提供了非常恰当的证据素材。由于股票股利在理论上不应影响公司价值,所以,其理论定价与实际定价之间的差距可以用于衡量市场定价的效率。根据本文的研究目的,选择股票股利作为研究对象更适合为非效率定价的市场环境提供佐证。其次,2006-2010年,平均每年20.28%的上市公司发放股票股利,12.25%的上市公司同时发放股票股利和现金股利。作为我国资本市场上一种常见的股利分配形式,有关股票股利的研究相对于现金股利来说还较少,原因在于理论界往往将股票股利视为一种不影响公司价值的财务行为。但是,大量的实证研究(Fama等,1969;Grinblatt等,1984;Desai等,1997;Byun等,2003)都发现股票股利具有显著的市场影响,那么,这种市场的非有效定价行为是否会被管理层利用并改变公司股利决策呢?从股权激励的角度看,实施股权激励制度的公司管理层是否会利用市场的非效率定价来影响公司的股利行为,以最大化自身利益呢?

我国目前的股权激励方式主要包括两种形式:股票期权和限制性股票。两种形式的收益都来源于价差,前者来源于股票市价与行权价之差,后者来源于股票市价与限制性股票的授予价格之差。吴育辉等(2010)发现公司在股权激励方案的绩效考核指标设计方面异常宽松,存在明显的高管自利行为。按照本文的分析思路,不仅在股权激励方案的设计中存在高管的自利行为,而且在实施后的股利决策上高管人员也会表现出明显的自利倾向。

本文的贡献主要体现在以下三个方面:第一,本文从股权激励制度的角度,为在非有效定价的市场环境下,公司治理制度对股票股利行为的影响提供了新的证据。第二,效率市场假说是公司财务决策的重要假设之一,按照该假设,财务人员应该以有效市场作为其决策的背景依据。但现实中在非有效定价市场的环境下,高管人员是以财务假设还是以市场环境作为财务决策的出发点,本文的结果提供了经验证据,高管人员主要是依据现实市场环境作为决策的出发点。第三,本文对不同类型的股权激励展开了分析,这为深入理解股权激励制度对公司财务行为的影响提供了新的证据。

二、股票股利的长期市场反应

我们首先选取2002-2010年深沪两市所有送股或者转股①的预案公布事件作为研究对象,样本共2542个。剔除金融类样本、分红预案后期未通过或者有变更的样本,以及数据不全的样本后,最后得到2404个样本。按照送转股规模的大小,本文划分为低送转、中送转和高送转三组,以检验不同类型送转股的长期市场反应。我们将送转比例大于或等于0.5(每10股送股和转增股本5股以上)的样本界定为高送转,将送转比例在0.3(包含0.3)到0.5之间的样本界定为中送转,将送转比例小于0.3的样本界定为低送转。

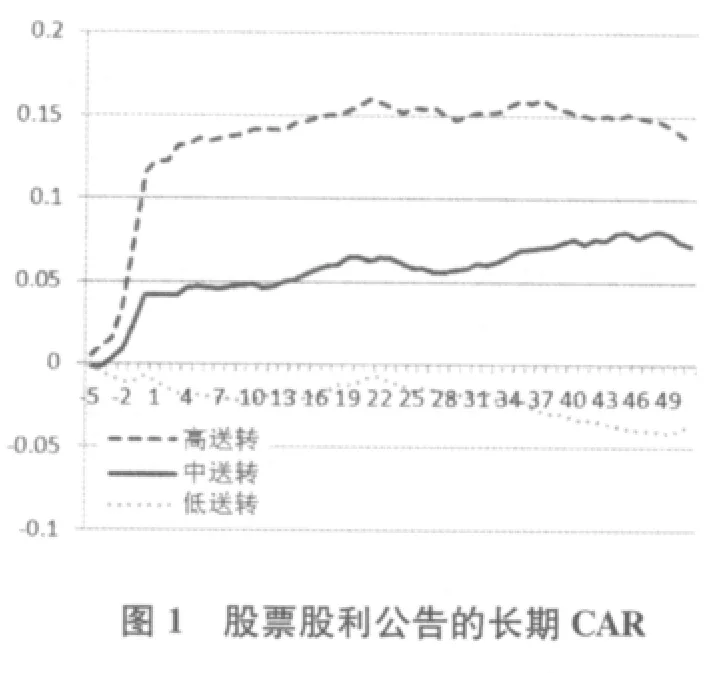

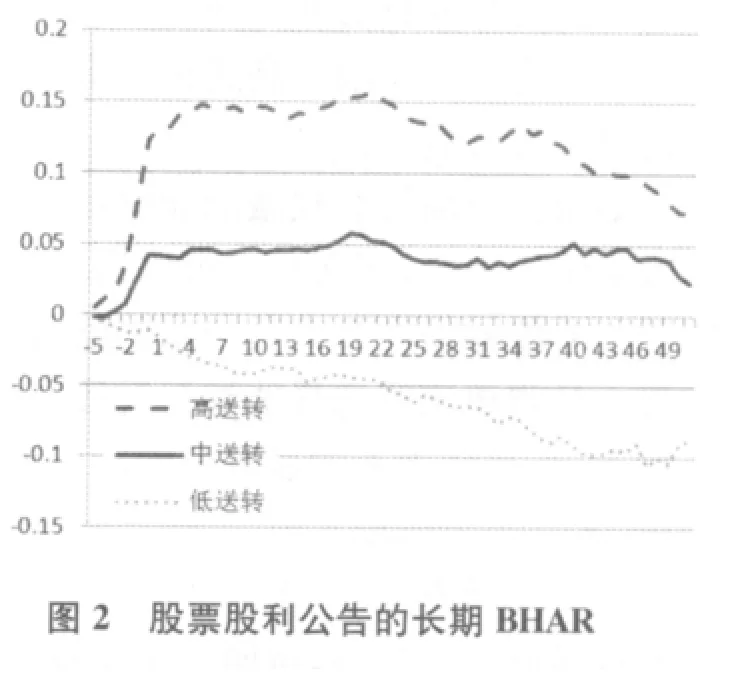

以上市公司分红预案公告日所在周为事件日,用t=0表示。本文将事件窗口定为公告日前5周至公告日后52周,共57周的时间窗口,以此观察送转后股票价格一年期的长期市场反应。本文分别计算事件窗口内各个交易周的累计超额收益率(CAR)和买进持有异常收益(BHAR),其中预期收益率按同期的等权市场收益率计算。②三个样本组在公告周前后的CAR和BHAR变化情况如图1和图2所示。

从图1和图2可以看到,三组股票股利公告样本的长期市场反应具有明显的差异。在57周的时间窗口内,高、中、低三组样本的累计超额收益分别为14.01%、7.42%和-3.94%,高送转样本组具有显著的长期市场效应。图2显示了不同类型的股票股利在公告后长期买进,并持有的异常收益变化情况。从图2可知,高、中、低三组样本分别获得约7.32%、2.97%和-8.21%的超额收益,T检验表明,高送转样本组超额收益显著高于中送转和低送转样本组。以上两种方法得出一致结论,即高送转行为能够带来显著的长期超额收益。

可见,在长期时间窗口内,高送转和中送转可以带来显著的市场溢价,而低送转则不存在这种效应。这种长期业绩异象所产生的原因可能是多方面的,如信号作用或者最优交易范围的存在,但这个问题并不是本文的主题,本文关注的主要问题是,这种异象是否会被管理层所利用。

三、理论分析和研究假设

高管股权激励对公司股票股利的影响可以从两个角度进行分析。一方面,股票股利在有效市场上并不会影响公司的自由现金流量,也不会增加股东财富,公司的市场价值并不会因此而变化。从这个角度来看,股权激励不会对公司的股票股利政策产生影响。另一方面,在非有效定价的市场上,高额股票股利会对股票价格产生显著的影响。此时,管理层可能会利用市场上的非效率定价现象,通过股票股利创造自身利益最大化的机会。

根据前文分析,高送转行为能够带来显著为正的长期超额收益,这可能会促使公司管理层利用这种非效率定价现象争取股权激励的增值。对于实施股权激励的上市公司而言,通过高送转抬高股票价格,不仅可以使股权激励的业绩评价标准更容易达成,而且可以提高管理层所获得的股票期权或限制性股票的市场价值。因此,管理层利用这种异象的动机更加强烈。证监会2005年12月颁布的《上市公司股权激励管理办法》规定,股票期权授权日与获授股票期权首次可行权日之间的间隔不得少于一年,而限制性股票的出售往往也需要满足一定工作年限。高送转带来的长期超额收益为经理人提高股权激励收益提供了良好机会。

如果公司高管股权激励能够促使管理层改变财务决策以充分利用市场的非效率定价现象,那么我们可以进一步推断,高管人员的股权激励程度越高,股价上升能够给高管人员带来的财富就越多,在自身股权增值的激励动机下,高管人员将更愿意选择能够提升股票价格的财务决策。在非有效定价的市场环境下,高送转带来的显著长期收益对高管人员而言具有吸引力。基于以上分析,本文提出假设1。

假设1:实施股权激励的上市公司更倾向于实施高送转政策,且高管人员的股权激励程度越高,越倾向于实施高送转政策。

不同的股权激励制度类型对股票股利政策的影响可能不同。按照吕长江等(2009)的研究思路,高管股权激励可以分为福利型股权激励和激励型股权激励。福利性股权激励对高管人员的业绩要求相对较低,实现目标的可能性较大,预期股权激励的价值较大;而激励性股权激励的业绩条件比较苛刻,达到目标的难度较大,实施高送转之后的股价效应对管理层而言获利的可能性较低。因此,福利型股权激励和激励型股权激励对财务决策的影响应该有所不同。高送转所产生的市场效应对激励型股权激励公司管理层的预期价值要低于福利型股权激励公司管理层。因此,我们提出假设2。

假设2:相对于激励型股权激励的公司,福利性股权激励的公司更倾向于实施高送转政策。

公司股利政策的最终决定者是公司的股东,但同时管理层也会对其产生重要影响(李礼等,2006)。激励对象范围不同对股票股利政策的影响也可能有所不同。在我国上市公司中,作为大股东的代表,董事长对公司的财务决策往往起到重要作用(江伟,2010)。在股权激励方案中,如果董事长作为股权激励的对象,那么其对股价提高措施的实施意愿更强。因此,股权激励的实施对高送转政策的影响可能受到激励对象范围的影响,由此我们提出假设3。

假设3:激励对象包括董事长的公司更倾向于实施高送转政策。

四、研究设计

(一)样本选择

我们选取了2006年1月1日至2010年12月31日的沪深A股上市公司为样本,并剔除了未分配利润小于零和被出具非标准审计报告的公司。这样5年共取得7550个观测值。从2006年1月1日《上市公司股权激励管理办法》正式实施至2010年12月31日,深沪两市公告了股权激励计划的上市公司共有197家。剔除激励标的物为股票增值权、激励方案后期未通过或停止实施,以及数据不全的上市公司,共得到83个股权激励样本,其中59个是股票期权方式,24个是限制性股票激励方式。

考虑到实施股权激励的公司在总样本中比例较低,因此本文进一步使用配对样本进行分析。本文按照同行业、③同年度、同规模的原则为实施高管激励的公司选择对应的配对样本。

(二)变量选取

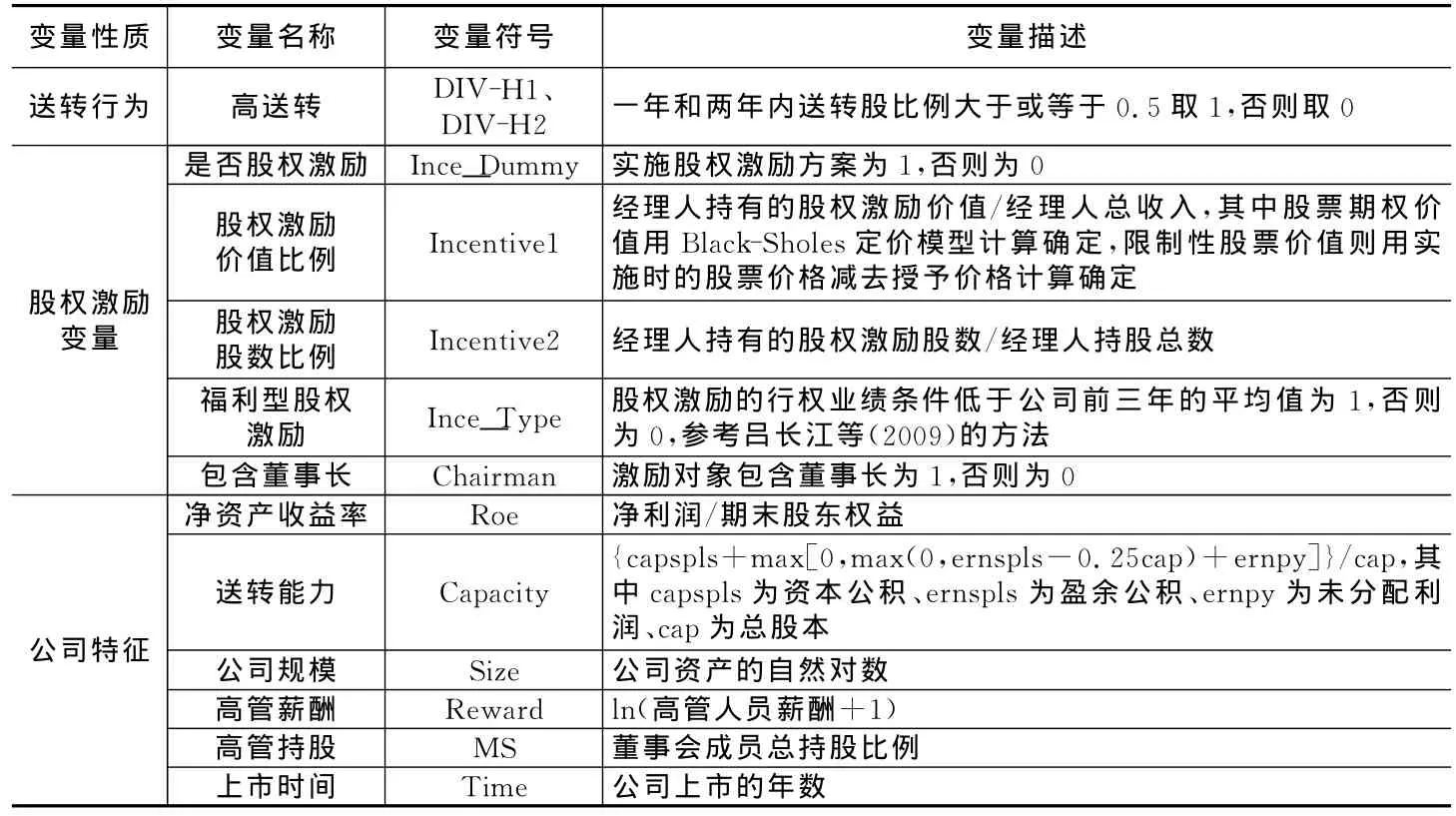

所有变量的定义见表1。

表1 变量定义

(三)检验模型

我们使用logit模型进行检验,模型如下:

其中,X代表股权激励,分别用Ince_Dummy、Incentive1和Incentive2作为代理变量,其余为控制变量。

五、实证结果

(一)全样本回归结果

我们首先使用全样本检验股权激励方案对高送转行为的影响,利用logit模型分别检验股权激励变量对高送转变量的影响,回归结果见表2。

表2 全样本股权激励方案对高送转行为的影响

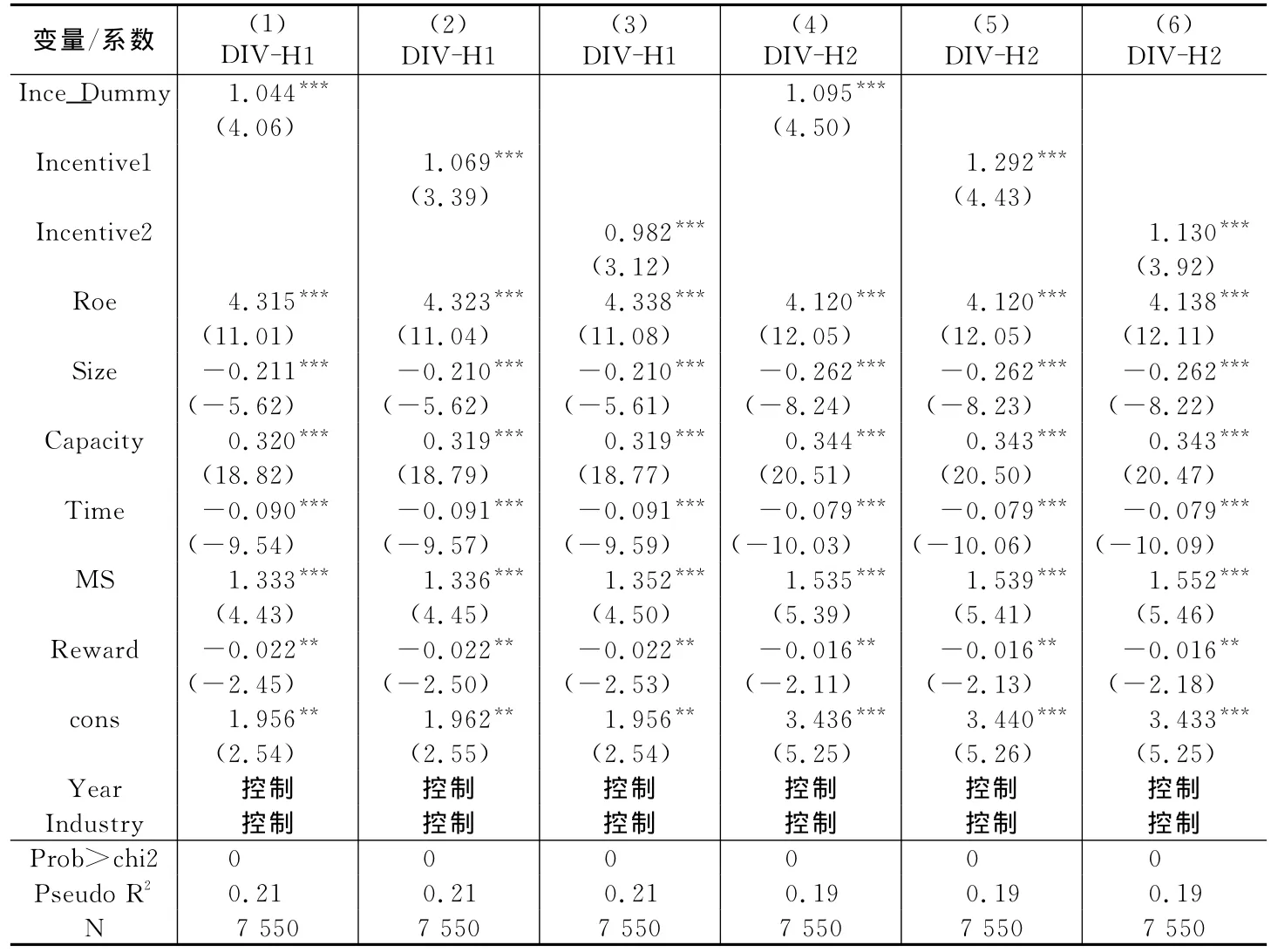

表2中,第(1)列-第(3)列分析股权激励实施后对一年内高送转行为DIV-H1的影响,第(4)列-第(6)列分析股权激励实施后对两年内高送转行为DIV-H2的影响。第(1)列和第(4)列的回归结果显示,Ince_Dummy的系数在1%的水平上显著为正,这表明实施股权激励的公司发放高股票股利的可能性显著高于未实施股权激励的公司。这一结果支持假设1,意味着实施股权激励公司的高管人员会利用市场的非理性定价行为为自己创造盈利机会。

第(2)列和第(3)列分别使用Incentive1和Incentive2作为解释变量,以检验股权激励程度对高送转行为的影响。在第(2)列中,Incentive1的系数在1%的水平上显著为正,这表明对高管人员的股权激励程度越高,其实施高股票股利的可能性就越大。在第(3)列中,Incentive2的系数在1%的水平上显著为正,这与预期相一致。综合第(1)列-第(3)列的结果,说明股权激励程度越高,高管人员就越有动机选择高送转的股利分配方式,高送转发生的概率越大。

第(5)列和第(6)列结果显示,Incentive1和Incentive2的系数均在1%的水平上显著为正,这表明股权激励价值占管理层收入的比例越高,公司在两年内进行高送转的可能性越大。综合第(2)列和第(3)列的结果,股权激励价值占经理人收入的比例越高,高送转发生的概率越大,这与假设1的结论一致。

(二)配对样本回归结果

我们进一步使用配对样本进行检验。我们按照同行业、同时期、同规模的原则为每家股权激励的样本公司寻找一家配对样本。运用配对样本进行回归分析的结果见表3。

表3 配对样本股权激励方案对高送转行为的影响

表3中,第(7)列-第(9)列和第10列-第12列分别检验股权激励对DIV-H1和DIV-H2变量的影响。除第(9)列中Incentive2系数不显著外,变量Ince_Dummy、Incentive1和Incentive2的系数在其余回归方程中均显著为正,这与前文的结论一致,表明股权激励的实施会提高公司进行高送转的可能性,且高送转的概率随着股权激励程度的提高而增加。

结合全样本的回归结果,本文认为股权激励制度的实施对其后进行高送转行为具有显著影响,且股权激励的规模越大、占管理层收入的比例越高,在实施股权激励后的一年或两年内进行高送转的可能性会越高。这意味着在非有效定价的市场环境下,管理层是依据现实市场环境做出利益最大化的财务决策。当理论与现实市场环境存在冲突时,管理层会优先考虑如何利用市场的非有效定价行为为自身谋求利益。

(三)不同股权激励类型的影响

本文进一步检验不同股权激励类型对高送转行为的影响。参考吕长江等(2009)的做法,按照本文的定义,Ince_Type变量取1为福利型公司,取0为激励型。我们按照业绩标准要求的高低将股权激励分为福利型激励和激励型激励,同时按照激励对象是否包括董事长分为两类,研究不同股权激励对象对公司高送转政策的影响。

表4 不同股权激励类型对高送转行为的影响

表4中,第(13)列和第(14)列分别检验了福利型股权激励对股权激励实施后一年和两年内公司高送转政策的影响,在第(13)列中Ince_Type的系数为0.577,但并不显著,在第(14)列中Ince_Type的系数为0.962,在10%的水平上显著,说明福利型股权激励对高送转行为的影响主要表现在股权激励实施后的两年内。考虑到股权激励实施的时间较长,因此,在实施后两年内进行高送转对股权激励价值的提升同样具有重要作用。综合上述回归的结果可以认为,不同类型的股权激励方案对未来高送转行为的影响是不同的,福利型股权激励对公司高管人员而言,取得的可能性更大,高送转政策的市场效应具有更高的预期价值。因此,相对于激励型股权激励的公司而言,实施福利型股权激励的公司未来两年内进行高送转的可能性将更大。

第(15)列和第(16)列分别检验了股权激励对象中是否包含董事长对高送转行为的影响,Chairman变量的系数分别为0.659和1.169,且对两年后的高送转行为在5%的水平上显著为正。这表明虽然激励对象包含董事长的方案对股权激励制度实施后一年内高送转行为没有显著影响,但是会增加公司未来两年内进行高送转的可能性,即激励对象包含董事长的公司在激励制度实施后两年内进行高送转的可能性显著高于激励对象不包含董事长的公司。

(四)稳健性检验

1.增加配对样本

在上文中我们使用1配1的方法寻找配对样本。为了防止1配1中样本选择的偏差,我们进一步按照1配2、1配3的方法选择配对样本,检验股权激励方案的实施对高送转行为的影响,回归结果仍然支持研究假设。

2.高送转程度的界定

在上文中我们将高送转的标准界定为50%,这种界定高送转的标准具有很大的主观判断成分,为此,我们调整三分位的方法,将样本按照送转比例进行三等分,取最高组作为高送转公司。按照这种方法重新界定的高送转标准分配率大于或等于55%。按照新的高送转界定方法重新检验,结果表明无论是全样本还是配对样本,仍然支持前文的结论。

3.内生性问题

在分析股权激励制度影响高送转行为的过程中可能存在遗漏变量(Omitted Variable)问题,即股权激励公司之所以更倾向于高送转,可能是因为实施股权激励的公司具有更高的送转能力。虽然在上文分析中,我们控制了公司的送转能力变量,但仍可能产生内生性问题,即只有具备高送转能力才能进行高送转行为。因此,本文进一步剔除不具备高送转能力的公司,即选择Capacity变量不低于0.5的公司作为样本重新回归,结果仍支持研究假设。

六、主要结论

本文使用2006-2010年沪深A股上市公司数据,发现高额股票股利能够带来显著的长期超额收益,这与有效市场的假设相冲突。我们进一步检验了这种市场的错误定价现象是否会被公司高管所利用。结果表明,实施股权激励的公司更倾向于选择高额股票股利的财务政策,且股权激励程度越高,高送转的可能性也将越高。同时,本文还发现不同类型的股权激励制度对未来股票股利政策的影响具有显著差异。这些发现证明了在非有效资本市场上,公司管理层为了自身利益最大化会利用这种市场效率的缺失改变股利决策,这为外部市场环境影响公司财务决策机制提供了新的证据。

注释:

①严格地讲,股票股利并不包含资本公积金转增股份,但是,对公司和投资者而言,两者并无本质差异,仅仅是会计处理方法不同。因此,我们将两者均视为股票股利,统称为送转股。

②使用市值权数的市场收益率,高送转公司的市场反应仍显著高于中送转和低送转公司。

③我们以公司所属的《证监会行业分类指引》中第一级行业代码为分类标准。

[1]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009,(9):133-147.

[2]李礼,王曼舒,齐寅峰.股利政策由谁决定及其选择动因——基于中国非国有上市公司的问卷调查分析[J].金融研究,2006,(1):74-85.

[3]江伟.董事长过度自信与管理层薪酬——基于中国上市公司的实证分析[J].中大管理研究,2010,(2):64-84.

[4]吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010,(5):141-149.

[5]Fama E,Fisher L,Jensen M,et al.The adjustment of stock prices to new information[J].International Economic Review,1969,10(2):1-21.

[6]Grinblatt M,Masulis R,Titman S.The valuation effects of stock splits and stock dividends[J].Journal of Financial Economics,1984,13(4):461-490.

[7]Desai H,Jain P.Long-run common stock returns following stock splits and reverse splits[J].Journal of Business,1997,70(3):409-433.

[8]Byun J,Rozeff M.Long-run performance after stock splits:1927 to 1996[J].Journal of Finance,2003,58(3):1063-1086.

[9]Bartov E,Mohanram P.Private information,earnings manipulations,and executive stock-option exercises[J].The Accounting Review,2004,79(4):889-920.

[10]Cheng Q,Warfield T.Equity incentives and earnings management[J].The Accounting Review,2005,80(2):441-476.

[11]Ikenberry D,Rankine G,Stice E.What do stock splits really signal?[J].Journal of Financial and Quantitative Analysis,1996,31(3):357-375.

[12]Ikenberry D,Ramnath S.Underreaction to self-selected news events:The case of stock splits[J].Review of Financial Studies,2002,15(2):489-526.

[13]Baker H,Gallagher P.Management’s view of stock splits[J].Financial Management,1980,9(2):73-77.

猜你喜欢

今日财富(2019年32期)2019-12-12

劳动保护(2019年7期)2019-08-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01