中国近二十年货币政策的轨迹:价格规则还是数量规则

2012-11-15 02:32丁剑平

财经研究 2012年10期

方 成,丁剑平

(1.上海财经大学 金融学院,上海200433;2.上海财经大学 现代金融研究中心,上海200433;3.浙江财经学院 数学与统计学院,浙江 杭州310018)

一、引 言

自1992年邓小平南巡讲话以来,中国经济取得了举世瞩目的成就。经济一直保持年均10%左右的高增长,但也出现了较大的波动,具体表现为:从1993-1995年的高增长和高通胀到1997年亚洲金融危机;2000年以后中国经济趋于平稳快速发展,但也遭遇了2007年的高通胀和始于2008年的全球金融危机。结合图1,我们观察到近20年宏观经济和货币政策表现出如下特征:第一,2006-2009年的宏观经济表现出与1993-1999年相似的变动特征,都经历了从预防高通胀和经济过热到保增长的大幅波动过程,但2000年以后经济波动幅度有所下降。第二,我国的通胀期都出现在货币超发(信贷扩张和投资增速)之后,其中1993-1995年的高通胀尤为明显。第三,我国的利率未完全市场化,利率调控手段和效果受到很大限制。央行较少使用利率来调节经济,大多采取存款准备金等数量工具进行调控。

过去20年,中国处在经济转型期,经济金融背景与货币体制的不断变化促使我们不得不考虑货币调控对宏观经济稳定的作用以及在经济变迁中货币政策规则是否也随之出现了结构性变化。Judd和Rudebusch(1998)、Clarida 等(2000)及 Orphanides(2004)基于 Taylor规则的货币政策在1979年发生了结构性变化,分别解释了美国经济在Volker就任美联储主席后波动率减小的原因,同时实证研究也表明Volker-Greenspan时代的货币政策规则确实可以起到稳定经济的作用。国内也有文献探讨不同样本区间的货币政策结构性变化,如万晓莉(2011)从管制利率和市场化利率的角度衡量了1996年前后的货币政策反应函数,发现1996年以后表现出较为显著的逆周期调控特征。

图1 中国1992-2011年GDP名义增长率和实际增长率

为了全面动态分析货币政策对通货膨胀的反应情况,Sims和Zha(2006)、Kim和Nelson(2006)讨论了美国20世纪70年代以来货币政策应对重大事件(石油危机、越战等)的调控机制及随通胀如何调整货币政策的反应函数,并强调使用时变参数模型估计货币规则能更好地解释当局的政策实际执行情况。国内学者卞志村和毛泽盛(2009)采用回归残差作为货币政策的相机抉择部分的方法,得出中国货币政策以相机抉择为主,但没有给出时变的货币政策反应函数,不能显示货币政策对经济变量的具体变动状况。

总体来说,虽然目前国内关于货币政策规则的研究文献大量涌现,但在实证研究方法上大多从静态固定系数的角度出发,而动态时变特征的研究机制和方法尚不成熟。鉴于此,本文对中国货币规则的动态特性进行探索性研究:其一,考虑2000年前后中国货币政策规则的演进过程,探讨2000年后货币政策是否呈现更多的逆周期调控特征,起到了减少经济波动的作用。其二,使用时变参数模型,考虑在不同时期货币政策对通胀的不同反应和调控力度,探讨我国货币政策反应函数的动态时变特性。其三,为了对货币政策进行全面研究,我们采用VAR模型探讨数量规则和价格规则对宏观经济调控的有效性。

二、货币政策规则模型

针对货币政策规则的研究主要围绕Taylor规则和McCallum规则展开相应的理论研究和实证分析。运用最广泛的经典Taylor规则如下:

由于通货膨胀的高度一致性和自相关性,Taylor和后续很多研究者都设E(πt+1It)=πt,故式(1)可以整理为:

其中et为指实际有效汇率(Real Efficient Exchange Rate,REER)的变化率,用et=lnREERt-lnREERt-1表示,et>0表示本币升值。ae理论上是负值,由于本币升值使国外产品相对便宜,国内产品需求减少,进而进口增加、出口减少。净出口减少导致经济增长放缓,故央行需降低利率来促进经济增长。

结合利率的平滑行为rt=ρrt-1+(1-ρ)+εt,其中0≤ρ<1,当ρ=0时就是货币规则(3),则可以得到以下利率规则:

对于数量规则,McCallum(2000)给出的模型为:=+(πt-π*)+byyt。其中<0,表明当通货膨胀率大于目标通货膨胀率时货币供应量应下降,以控制物价上涨;by<0表明当名义产出增长率大于目标名义增长率时货币供应量应下调,以缓解经济过热。

与Taylor规则一致,在McCallum规则中也考虑汇率因素=+(πt-π*)+byyt+beet,其中be>0。考虑到平滑行为mt=φmt-1+(1-φ)+θt,则可以得到:mt=(1-φ)(bc+bππt+byyt+beet)+φmt-1+θt,其中,bπ=,bc=-π*,0≤φ<1。

三、中国货币政策规则的实证分析

(一)数据选取和处理

本文使用中国的季度宏观经济数据,样本区间为1992年1季度到2011年4季度。其中,利率、CPI和GDP来源于中经网宏观月度数据库,货币供应量(M1和M2)来源于中经网OECD数据库,实际有效汇率来源于IMF的IFS数据库。

1.利率rt。本文选取基本能够反映中国资金供求关系的银行间7天同业拆借利率作为货币政策利率规则中的利率变量。中国同业拆借市场利率(CHIBOR)1996年1月才开始公布,对1992-1995年的数据缺失值,我们采用谢平和罗雄(2002)的方法,以上海融资中心的所有期限的加权利率来填补。另外由于占中国金融资源绝大比例的存贷款利率是管制利率,我们同时选择1年期基准存款利率和1年期基准贷款利率的平均值。

2.通货膨胀率πt。目前计算通胀率的方法主要包括CPI变化率和GDP平减指数(GDP deflator)等。由于我国GDP平减指数的建立历史较短,大部分文献采用消费者物价指数变化率作为通胀率。本文采用季度CPI增长率数据和CPI定基数据(1992 Q1=100)。

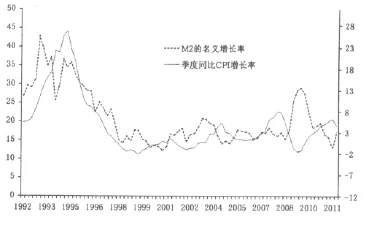

3.实际货币增长率mt,由名义货币供应量M2(M1)的季度增长率减去相应的CPI变化率得到。名义M2增长率和名义M1增长率有较强的相关性,相关系数为0.78。从图2可以看出,货币供应量是通货膨胀率的风向标。如1993-1995年的高通胀缘于1992年开始货币供应量的超额发行;1998-2002年的M2增长率维持在10%-20%左右,通胀率也处于低位。

4.实际有效汇率变化率et。选择人民币实际有效汇率而非中美双边汇率,是因为实际有效汇率更能反映中国总体的对外经济状况;另外从数据特征看,1994-2011年人民币对美元名义汇率基本固定,而实际有效汇率因各国通货膨胀的波动而呈现波动性。实际有效汇率的最大波动出现在1994年1月,即实现汇率并轨时,人民币对美元汇率大幅贬值,除此之外,实际有效汇率的变化率基本在正负10%之间。

5.实际产出缺口yt。我国未公布潜在实际GDP的数据,需构造实际潜在GDP序列:首先将季度的GDP数据除以定基CPI得到实际GDP,再使用X12方法进行季节调整,然后应用HP滤波方法(平滑参数取1600)计算潜在实际GDP。实际产出缺口为ln(GDPS)-ln(GDPT),其中GDPS表示季节调整后的实际产出,GDPT表示季节调整后的潜在实际产出。

图2 M2的名义增长率(左轴)和CPI变化率(右轴)

(二)固定参数货币规则实证分析

针对中国货币政策的价格规则和数量规则,本文使用1992-2011年的宏观经济数据对如下四个规则进行实证检验:

规则1:rt=(1-ρ)(ac+aππt+ayyt)+ρrt-1+εt

规则2:rt=(1-ρ)(ac+aππt+ayyt+aeet)+ρrt-1+εt

规则3:mt=(1-φ)(bc+bππt+byyt)+φmt-1+θt

规则4:mt=(1-φ)(bc+bππt+byyt+beet)+φmt-1+θt

理论预计为:0≤ρ<1,aπ>0,ay>0,ae<0;0≤φ<1,bπ<0,by<0,be>0。其中,rt是银行间7天拆借利率,mt是M2的增长率。规则2和规则4包含了汇率因素,由于1994年并轨导致人民币大幅贬值,使汇率数值异常波动,本文汇率数据采用1994 Q1-2011 Q4的样本区间。我们使用非线性最小二乘估计(NLS)方法进行估计,迭代方式为高斯—牛顿法。

表1 规则1-4估计结果

从表1可以发现,在不考虑汇率因素的规则1和规则3中,Taylor规则对通胀的反应系数为aπ=0.73<1,说明当通胀率上升时利率的调整幅度小于通胀率的增加幅度,真实利率反而下降,这可能会导致通胀的自我实现;①Mc-Callum规则对于通胀的反应系数为-0.32,与理论预计相同;规则1和规则3对于通胀的反应系数分别在1%和10%的水平上显著。两个规则对产出缺口的反应系数符号都与理论预计吻合,数量规则在5%的水平上显著,而价格规则不显著。

在加入汇率因素的规则2和规则4中,虽然Taylor规则和McCallum规则对实际有效汇率变化率的反应系数符号与理论预计吻合,但都不显著,这与Mehrotra和Sánchez-Fung(2010)等得出的结论一致。这是由于央行虽然对外汇储备采取了冲销手段,但还不够完全,并且汇率升值等预期因素不能通过发行央票和调整准备金等手段完全抵消。加入汇率因素前后货币政策规则对产出缺口和通货膨胀率的反应则没有明显变化。

在表2中,我们使用M1增长率和1年期存贷款基准利率平均值的数据对规则1-4进行估计,样本区间与表1相同。表2和表1中,Taylor规则对通胀和产出在符号和显著性水平上都一致;在McCallum规则中,汇率符号则不同,但在10%置信区间都不显著;对通胀和产出的反应系数与表1估计的符号相同。

表2 基于M1和1年期基准利率数据的规则1-4估计结果

上述实证结果显示,汇率在货币政策中反应不显著。从通胀反应看,数量规则和价格规则都较显著,说明央行对通胀会同时使用数量和价格工具;从产出反应看,数量规则比价格规则显著,尤其使用M2数据时更明显。

(三)动态时变参数货币规则实证分析

中国经济在1997-1999年遭遇亚洲金融危机,经济大幅波动,2000年后开始复苏,2001年加入世贸组织后进入了平稳快速发展阶段。我们以2000年作为中国经济波动的一个分界点考察货币政策对经济变量的反应变动情况,其理由是:(1)2000年前后经济波动显著变化。表3计算了相关经济变量在2000年前后的标准差,除了货币供应量的波动没有明显区别外,其他经济变量的波动性都显著下降,说明2000年后经济波动趋于平缓。(2)从表4可知,2000年后经济变量的相关性显著加强,说明2000年后货币政策工具的实施与宏观经济联系更加紧密。(3)以2000 Q1作为断点对规则1-4进行Chow检验,相应的似然比分别为30.98、18.25、25.48和24.40,在1%的显著性水平上都不接受没有断点的原假设。②

表3 2000年前后经济变量的波动情况

表4 2000年前后经济变量的相关系数

我们对规则1-4在2000 Q1-2011 Q4的样本进行了估计。表5表明两种规则对通胀和产出的反应系数在10%水平上都显著,并且在数量规则(规则3和规则4)中,πt的系数比表1中相对应绝对数值有所增大,说明2000年后货币供应量工具对通胀的调控力度增强。

表5 2000 Q1-2011 Q4样本区间估计结果

上述分析只是从结构断点角度出发,并不能反映货币政策对宏观经济变量的时变特征。实际上,货币政策当局对不同时期的宏观经济状况采取不同的调控力度,针对不同的通胀水平确定不同的目标通胀率π*,③并适时对货币政策反应系数做出相应的调整。我们采取时变参数估计方法重新对Taylor规则和McCallum规则进行估计,分析中国货币政策在不同时期的动态时变特性。与规则2和规则4相对应,本文参照Kim和Nelson(2006),设定如下模型:④

设ait=ait-1+uit,uit~N(0),i=c,π;bit=bit-1+vit,vit~N(0,),i=c,π,且εt、θt、uat、vat、uπt和vπt互相独立。我们使用马尔科夫蒙特卡罗模拟(MCMC)方法。

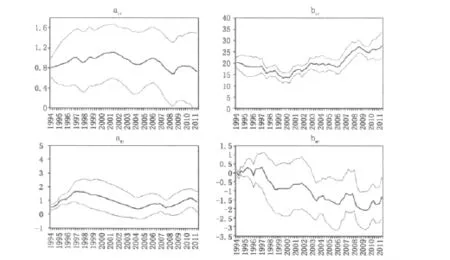

图3给出了act、aπt、bct和bπt在样本区间1994 Q1-2011 Q4的动态参数估计,其平均值是 M CMC对四个参数的总体估计值,分别为0.92、0.94、19.61和-0.98,除了bπt之外,与表1使用NLS方法估计得到的结果大致相近。

图3上面两图中,act(bct)开始呈现一个上升(下降)的过程,并且在1998-2002年有一个阶段的高坡(低谷),可以用目标通胀率π*由大变小的变动来解释。由于ac=-π*(bc=-π*),其中aπ*>0(bπ*<0),1994-2002年正是一个通胀压力由大到小的过程。1994-1995年是高通胀期,对应的π*较大,故act(bct)较小(较大);1997年亚洲金融危机导致的通缩使π*减小,1998-2002年通胀率都较低,所以目标通胀率π*较小,act(bct)较大(较小);2008-2009年act(bct)有一个急剧下降(上升)的过程,而后又逐渐上升(下降),这也是由金融危机引起通胀率快速下降所导致的通胀目标值调整引起的。

图3的aπt图中,从1996年底开始达到阶段最大后逐渐减小,这是1996年后通胀压力减小所致;其总的波动幅度不大,大致在0.9左右。图3的bπt图中,1994年开始的一段时间在0附近波动,之后有减小的趋势,说明央行采用货币供应量控制通胀率的倚重程度有所加大,这与表1和表5中(2000年前后估计结果)对bπt的估计结果变化情况一致。

图3 货币规则的时变参数估计结果

综上所述,时变参数规则估计表明货币政策的反应系数是动态变化的,特别是1997年亚洲金融危机和2008年全球金融危机都有一些明显的波动,说明货币政策当局针对不同时期的宏观经济状况,尤其对特定的经济时期(高通胀或经济危机等)倚重不同的调控变量和采取不同的调控力度。近20年来我国经济经历了跌宕起伏的高速发展,在高通胀期和通缩期央行确定不同的目标通胀率,势必会对货币政策反应系数做出相应的调整。

四、货币规则的有效性分析

上文货币规则的估计给出了货币政策函数对(yt,πt,et)的反应系数,但价格规则和数量规则哪个相对更有效,还需建立如下VAR模型进行分析:

其中,a0是一个5×1的向量,xt是5×1的内生变量向量,Ai是5×5的矩阵,ωt是结构扰动向量。xt=(yt,πt,rt,mt,et)′,使用Cholesky分解,即A0是一个下三角阵,(rt,mt)放在xt中变量最后,这可以使货币政策工具(rt,mt)对宏观经济变量(yt,πt,et)的变动有即期影响,与货币政策反应函数的设定相吻合。(yt,πt,et)如此排序的理由是:(1)生产部门对产量的调整不能在即期完成,由于生产周期的存在我们设定产出对金融市场和物价水平的反应有滞后效应,即(πt,et,rt,mt)的扰动对yt不会产生即期影响。(2)通胀对货币政策的变动有滞后效应,故可以设定同期的金融市场扰动不会对同期的通胀产生影响;同样,汇率的变动对国内通胀的传导是一个渐进的过程(Goldberg和Knetter,1996)。(3)实际有效汇率由产出、通胀和进出口贸易等经济基本面决定,所以假设et受(yt,πt)的即期影响。

根据AIC和LR准则确定VAR四阶滞后,VAR使用自抽样(Bootstrapping)500次进行估计(下同),得到图4中(rt,mt)对(yt,πt,et)的脉冲响应图。结果发现:第一,图4上部利率(rt)的冲击对(yt,πt,et)无显著影响。图4下部除了对汇率因素无显著影响外,对通胀率和产出缺口都有显著影响。第二,在利率的脉冲图中,利率的提高首先对产出缺口头6-7个季度有正向影响,而后1年半里有负向影响直至趋于0,说明采用利率工具调控产出时在滞后1年半左右才会产生政策效果。对于通胀也有类似的结果,说明我国利率政策的调控效果滞后。第三,图4下部的第一幅图即货币供应量对产出的脉冲图中,首先有一个不显著的4个季度的负向震荡,然后有1年的显著正向影响,说明对产出调控有滞后。第二幅脉冲图中,货币供应量增长率的上升对通胀有正向影响,这与我们前面的分析一致,我国的通胀往往发生在货币超发之后。具体而言,M2增长率的提高会使CPI上升,在1年半左右达到高点,而后逐渐下降,与我国货币超发后引起的通胀周期大致吻合。图4下部最后一幅图中,货币供应量冲击对汇率无显著影响。第四,我们做了如下稳健性检验:⑤(1)根据LL和SBIC准则确定2阶滞后,得出的脉冲图趋势与图4类似,只是幅度较小。(2)对rt和mt的次序做了变换,即xt=(yt,πt,et,mt,rt)′,两种次序的脉冲图很相似。(3)使用 M1代替M2,脉冲响应图与使用M2的结果(图4)基本一致。

图4 货币政策的脉冲响应

五、结 论

本文在现有货币规则的理论与实证研究基础上,分别从静态和动态时变角度构建了适合中国的货币政策反应函数,并对货币政策的有效性进行了实证检验,结论为:第一,从Taylor规则和McCallum规则的估计结果可知,汇率因素在货币政策反应函数中不显著,而数量规则比价格规则对产出和通胀的反应更为显著。第二,中国货币政策在2000年前后发生了结构性变化,货币政策的执行是相机抉择的操作模式。通过使用时变参数估计方法,货币规则对通货膨胀的反应系数具有动态时变特征,货币当局根据经济发展中实际通胀走势有针对性地调整通胀目标和调控力度。第三,从VAR模型的脉冲响应结果可知,相对于价格规则,使用数量规则进行宏观经济调控对我国经济的平稳运行更为有效。究其原因,就在于我国利率尚未完全市场化,扭曲的利率生成机制对价格规则的引导作用并不完全有效,导致价格调控的传导渠道不通畅,其调控力度大大减弱。当金融市场不均衡时数量规则效果较好,这也是20年来央行频繁使用数量工具而较少使用利率工具进行调控的主要原因。但是,由于货币供给具有内生性,受巨额外汇占款和资本项目逐渐开放等因素的影响,数量型工具调控日益困难。这就要求更加重视价格型调控手段,以加强货币政策的调控能力和效果,这也是加快推进利率市场化的重要原因和建立宏观审慎管理制度的重要内容。

注释:

①基于中国数据的实证结果大都是aπ<1,说明Taylor规则针对中国数据得出的结果为利率对物价反应趋于不稳定(谢平和罗雄,2002;卞志村,2006,万晓莉,2011)。

②此外,我们以2000 Q1作为断点进行了Chow test的F检验和Wald检验,结果与似然比检验结果一致,都显示2000是一个结构断点。

③不少文献使用中国政府每年公布的(由国家发展和改革委员会发布)目标通胀率,本文没有这样处理的原因是:(1)历年的数据表明中国政府公布的目标通胀率与通货膨胀实际值差距较大。(2)目标通胀率每年公布一次,但货币当局会根据实际通胀率调整每季度的目标通胀率。

④为了简化模型和避免过度参数化,我们首先建立如Kim和Nelson(2006)的模型(即设定反应系数都是时变的)进行预估计,在90%的置信区间内,把估计结果与常参数没有显著区别的系数重新设定为固定参数,从而得到模型(5)和模型(6)。

⑤限于篇幅,文中未给出稳健性检验的脉冲响应图。

[1]卞志村.泰勒规则的实证问题及在中国的检验[J].金融研究,2006,(8):56-69.

[2]卞志村,毛泽盛.开放经济下中国货币政策操作规范研究[J].金融研究,2009,(8):61-74.

[3]万晓莉.我国货币政策能减小宏观经济波动吗?基于货币政策反应函数的分析[J].经济学(季刊),2011,(2):435-456.

[4]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,(3):3-12.

[5]Clarida C,Gali J,Gertler M.Monetary policy rules and macroeconomic stability:Evidence and some theory[J].Quarterly Journal of Economics,2000,115(1):147-180.

[6]Koivu T,Mehrotra A,Nuutilainen R.An analysis of Chinese money and prices using a McCallum-type rule[J].Journal of Chinese Economic and Business Studies,2009,7(2):219-235.

[7]Kim C J,Nelson C R.Estimation of a forward-looking monetary policy rule:A time-varying parameter model using ex post data[J].Journal of Monetary Economics,2006,53:1949-1966.

[8]McCallum B.Alternative monetary policy rules:A comparison with historical settings for the United States,the United Kingdom and Japan[J].NBER Working Paper No.7725,2000.

[9]Mehrotra A,Sánchez-Fung J R.China’s monetary policy and the exchange rate[R].Federal Reserve Bank of San Francisco Working Papers,2010.

[10]Sims C A,Zha T.Were there regime switching in US monetary policy rule?[J].American Economic Review,2006,96:54-81.

[11]Taylor J B.Discretion versus policy rules in practice[J].Carnegie-Rochester Conference.Series on.Public Policy,1993,39:195-214.

[12]Taylor J B.The role of the exchange rate in monetary policy rules[J].American Economic Review,2001,91:263-267.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

广东石油化工学院学报(2016年6期)2016-05-17