短期融资券与企业储蓄

——融资约束诱发预防性储蓄的视角

2012-11-15 02:32:32余静文李小龙

财经研究 2012年12期

余静文,李小龙

(复旦大学 经济学院,上海200433)

一、引 言

企业投融资行为是公司金融理论中的核心内容之一。根据MM定理,在完全竞争的信贷市场上,企业融资决策与企业价值不相关,其运用债务进行投资与使用留存利润进行投资是无差异的。但在不完全竞争的信贷市场上,企业因受到融资约束而倾向于使用内部资金投资,并为此进行储蓄。如果融资约束严重到完全无法进行外部融资的地步,那么企业只能依赖自身储蓄进行投资。

当前我国企业的储蓄率处于较高水平,成为影响我国外部经济失衡的一个重要因素(樊纲等,2009)。1992-2008年,特别是进入21世纪以来,我国的企业储蓄率有一个明显的提升,从1992年的13.3%上升至2008年的21.6%,增幅高达62.4%。相反,同期的居民储蓄率和政府储蓄率的增幅分别仅为6.6%和8.2%(见图1)。此外,1992-2008年居民储蓄率、政府储蓄率与总储蓄率的相关系数分别为0.649和0.484,而企业储蓄率与总储蓄率的相关系数则高达0.902,说明企业储蓄率与总储蓄率有着非常紧密的联系。财政部国际司课题组(2009)、Hofman和 Kuijs(2006)、李扬和殷剑锋(2007)以及樊纲等(2009)都将过去十年我国的高储蓄归因于企业储蓄的大幅提升。樊纲等(2009)还进一步考察了投资储蓄缺口和外部经济失衡的Granger因果关系,发现我国的过剩储蓄,尤其是较高的企业储蓄是导致外部经济失衡的关键因素。同时,我国经济存在二元金融结构,企业的融资约束较为普遍,这对企业储蓄行为产生了重要影响。

图1 中国分类别的储蓄率

然而,目前鲜有从融资约束角度考察企业储蓄的文献,其主要原因在于融资约束的衡量存在反事实(Counter-factual)研究中不可避免的困难。①现有文献对融资约束的衡量还缺少统一的标准。2005年,中国人民银行推出了短期融资券,拓宽了企业融资渠道,缓解了其融资压力。理论上,短期融资券是一种直接融资工具,节省了金融中介费用,可以降低企业的融资成本;现实中,短期融资券推行前后企业融资约束程度发生了变化,具有发行短期融资券资质的企业的融资约束得到缓解(李科和徐龙炳,2011)。鉴于此,我们将短期融资券视为一个自然实验,考察其引致的融资约束变化对企业储蓄行为的影响。另外,对企业而言,短期融资券的推行具有外生性,由此引致的企业融资约束程度变化也具有外生性,这就避免了计量模型中可能存在的内生性问题。因此,本文试图避免衡量融资约束的反事实困难,并利用2005年短期融资券的推行解决潜在的内生性问题。

本文的结构安排如下:第二部分对相关文献进行回顾;第三部分阐述计量模型,报告以短期融资券为背景的自然实验的实证结果,并对实证结果进行稳健性检验和分析;第四部分为结论。

二、文献回顾

融资约束可以定义为内部融资成本与外部融资成本之间的差距。根据此定义,大部分企业都面临融资约束,只不过程度有所不同,因为外部融资通常会产生额外的交易成本。如果内外部融资成本的差距越大,那么企业受到的融资约束程度也就越强。另外,融资约束又可定义为企业期望获贷量与实际获贷量之间的差值,如果这个差值越大,那么融资约束程度也就越强。由此可见,融资约束程度具有反事实测度的基本特征,因为如果投资没有发生,我们便不知企业外部融资的成本,也不知企业期望的获贷量。这也是研究融资约束问题的难点之一。

融资约束的衡量方法有以下四种:第一,企业融资的需求。融资约束的一个基本表现是企业的融资需求得不到满足。第二,企业融资的交易成本。企业融资的交易成本一般反映在贷款利率上,贷款利率能够直观反映企业面临的融资约束程度。如果企业面临较高的贷款利率,那么该企业的融资约束程度也较强,反之亦然。第三,企业投融资行为。受到融资约束企业的投资行为对内部现金流更为敏感,现金流的增加会带来投资的扩张,而不存在融资约束的企业一般不会受到现金流的限制。第四,企业融资渠道。企业通常从正规金融机构的融资渠道或非正规融资渠道获得信贷,一般情况下,从非正规融资渠道获得资金的成本要高于从正规金融机构获得资金的成本。如果企业存在融资约束,那么该企业从正规渠道获得的资金就较少,而从非正规渠道获得的资金就较多(陈忠阳和刘吕科,2009)。

有关企业融资约束衡量的研究可以追溯到Fazzari等(1988),他们从企业投融资行为的角度使用投资—现金流敏感度判断企业是否受到融资约束。其理论基础是一个企业的投资决策不仅要考虑投资项目的收益净现值,还要考虑其外部融资的难易程度。Almeida等(2004)在投资—现金流敏感度分析的基础上,进一步提出了使用现金—现金流敏感度判断企业是否受到融资约束。事实上,要准确衡量企业的融资约束,有必要估计资本价格,无论投资行为是否发生。鉴于此,诸多学者提出采用Euler方程的方法估计资本价格。资本价格越高说明融资约束程度越强,反之亦然。这一方法由 Whited和 Wu(2006)发展而来,逐渐形成衡量企业融资约束的 WW指标。最近的研究发现,之前诸多衡量融资约束的方法都存在些许不足。在发达国家,由于企业的财务报告中具有该企业获得信贷难易程度的信息,研究者可以根据企业的财务报告直接判断企业受到的融资约束程度。Hadlock和Pierce(2010)发现,企业的存活时间及其资产规模的线性组合可以有效反映企业所受到的融资约束程度。然而,我国企业财务报告中缺乏企业获取信贷难易程度的相关信息,因而无法据此判断其融资约束程度。

国内研究主要基于投资—现金流敏感度分析方法考察融资约束对我国企业行为的影响。罗长远和陈琳(2011)考察了FDI对国内企业融资决策的影响。解维敏和方红星(2011)研究了融资约束对企业研发投入的影响。郭丽虹和马文杰(2009)研究了融资约束对企业投资行为的影响,并说明投资—现金流敏感度分析方法在我国上市公司中的适用性。而章晓霞和吴冲锋(2007)则发现投资—现金流敏感度分析方法在我国并不适用,因为我国资本市场不完善,使融资约束成为企业面临的一个普遍问题。

由以上文献可知,研究与融资约束相关问题的主要困难在于融资约束程度的度量。在目前尚难以给出更合理、更有效的直接度量方法的情况下,本文尝试通过2005年短期融资券的推行引致融资约束缓解来考察企业的储蓄行为,从而解决无法直接度量融资约束程度的难题。

此外,关于我国企业的高储蓄,现有研究主要从我国所处的发展阶段和制度性因素角度进行解释。按照会计恒等式,企业储蓄为利润和股利分红之差。一方面,20世纪90年代以来,我国企业利润快速增加(Tyers,2008;樊纲等,2009;黄益平和陶坤玉,2011);②另一方面,由于缺乏股利分红的制度安排,我国企业的股利支付水平通常低于其他国家,因此企业拥有大量的利润留存(何帆和张明,2007)。大量的利润留存能否缓解企业的融资约束,我们有必要从融资约束诱发企业预防性储蓄这一视角展开分析。

三、以短期融资券为背景的自然实验

(一)数据说明

本文以2002—2007年中国A股上市公司为样本,企业财务数据来自色诺芬中国上市公司财务数据库。由于金融企业和公共部门企业有不同的储蓄动机,按照现有公司金融文献的惯例,我们删除了金融企业和公共部门企业。此外,删除了2004年之后上市的企业,因为这些企业在短期融资券推行以后上市,我们缺乏在短期融资券推行之前的数据而无法进行时间维度上的比较。我们还删除了存在数据缺失的企业。计量模型的被解释变量为企业储蓄,将其定义为企业留存利润占净利润的比重,记为CS。主要的解释变量包括:资产,记为Asset;债务资产比,记为Debt/Asset;主营业务收入,记为Sales;固定资产净值,记为Fixinvest;托宾q值,记为Tobin q;企业所有权属性虚拟变量,以控制国有企业与非国有企业的差别,记为Fcontrol,当Fcontrol为1时,该企业为国有企业,否则为非国有企业。表1给出了主要变量的描述性统计。从表1中我们可以发现,在短期融资券推行之前,低信用组企业和高信用组企业在储蓄上不存在显著差别,低信用组企业的平均储蓄为0.715,高信用组企业的平均储蓄为0.719。

表1 主要变量的描述性统计

(二)基本实证结果

由于中国人民银行2005年颁布的《短期融资券管理办法》产生了时间维度和企业维度两个层面的变化,③我们可以使用双重差分法(Difference-in-Difference)来研究该政策引致的融资约束程度变化对企业储蓄的影响。我们将2005年及之后的2年视为处置年,将2005年之前的3年视为未处置年,这便产生了一个时间维度的虚拟变量,记为Dummy_T,该虚拟变量在2005年及之后为1,否则为0。此外,还存在一个企业维度的虚拟变量,记为Dummy_C,对于高信用评级的企业,该虚拟变量为1,否则为0。我们按照张玲和曾维火(2004)、吴育辉等(2009)及李科和徐龙炳(2011)的处理办法,使用修正后Altman Z值估算企业的信用评级,以此来判断企业的信用级别。④具体而言,本文将修正后Altman Z值高于75%分位数的企业归入高信用评级组,其他企业则归入低信用评级组。计量模型的关键解释变量为Dummy_T与Dummy_C的交叉项,记为KeyVar。如果KeyVar的估计系数显著为负,那么说明由短期融资券推行引起的融资约束得以缓解,并降低了企业储蓄,反之亦然。此外,我们还控制了与企业特征相关的变量,包括Tobin q、资产的对数、主营业务收入的对数、固定资产净值的对数、负债资产比率以及企业所有权属性的虚拟变量。

表2报告了短期融资券推行对企业储蓄的影响。模型(1)至模型(7)中,KeyVar的估计系数均显著为负,表明短期融资券的推行使高信用评级的企业储蓄相对于低信用评级的企业储蓄有所下降。在未加控制变量的模型(1)中,KeyVar的估计系数为-0.049。在短期融资券推行前,高信用评级组平均企业储蓄为0.719(见表1)。以上估计结果表明短期融资券的推行引致的融资约束缓解使高信用评级组企业的储蓄降低了6.8%。另外,时间维度虚拟变量的估计系数显著为正,表明企业储蓄的变化存在一个正的趋势项;债务资本比的估计系数显著为正,较高的债务资产比意味着企业未来偿债压力较大,因此企业储蓄动机较强;企业所有权属性的估计系数显著为负,表明在其他条件相同的情况下,国有企业储蓄小于非国有企业。根据政治优序融资(Political Pecking Order)理论,非国有企业受到更为严重的融资约束,因此它们的储蓄动机更强烈。

表2 短期融资券推行对企业储蓄的影响

(三)稳健性检验

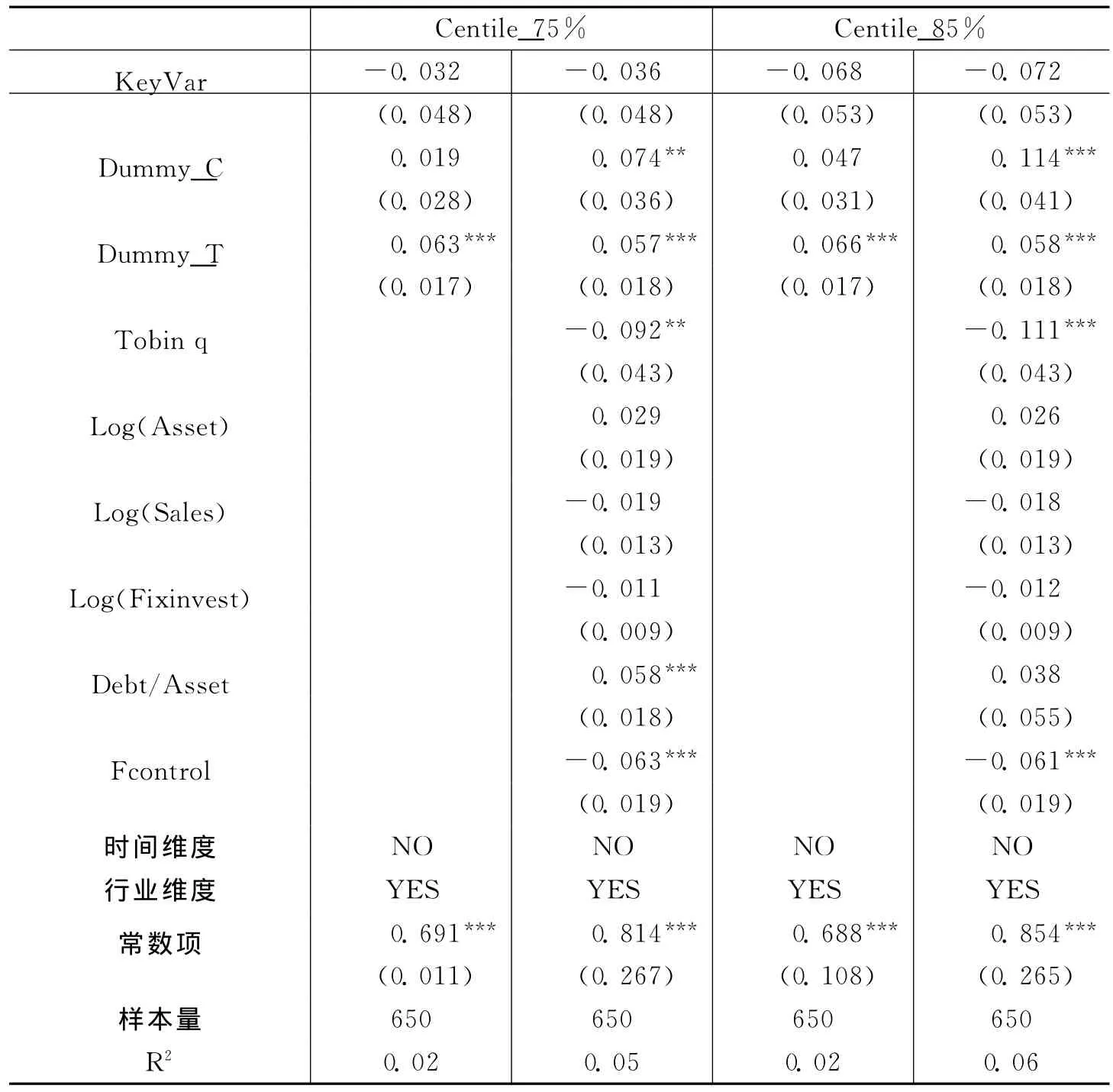

首先,我们考察企业信用级别高低的临界值变化是否会对上述结论产生显著影响。为此,我们将修正后Altman Z值超过85%分位数的企业归入高信用评级组,其他企业则归入低信用评级组,然后按照前文设定的计量模型进行回归。表3的估计结果表明,在采取不同的信用评级临界值标准后,模型(1)和模型(3)至模型(6)中KeyVar的回归系数均显著为负,说明短期融资券的推行缓解了企业的融资约束,削弱了其预防性储蓄的动机,进而降低了企业储蓄。在同样的模型设定中,表3中KeyVar回归系数的绝对值大于表2,表明短期融资券推行引致的融资约束缓解对较高信用评级企业储蓄行为的作用效果更突出。其次,需要考虑的是短期融资券推行前,在控制时间因素和组别因素后,高信用评级组和低信用评级组是否在储蓄行为上存在明显差别。如果存在差别,而且控制时间效应和组别效应后情况依然如此,那么我们有理由怀疑KeyVar估计系数显著的原因可能是两类企业存在不同时间趋势项,而非短期融资券的推行。如果我们的推断是正确的,那么将处置年从2005年提

前至短期融资券未推行时,我们无法得到表2中KeyVar的估计结果。为此,我们选取了短期融资券推行前3年,即2002—2004年的数据,分别考察2003年和2004年作为处置年的情况。首先,我们将Dummy_T设定为1,即该年份为2003或2004,否则为0。表4报告了回归结果。然后,我们将Dummy_T设定为1,即该年份为2004,否则为0。表5报告了回归结果。与之前的稳健性检验一样,我们采取不同分位数的修正后Altman Z值作为判断企业信用评级高低的临界值。在表4和表5的回归结果中,我们发现KeyVar的估计系数均不显著,说明在控制时间效应和组别效应后,短期融资券推行前3年,高信用评级和低信用评级企业的储蓄行为并不存在显著差异。这进一步验证了前文结论。

表3 稳健性检验:改变信用级别临界值

表4 稳健性检验:处置点(2003年)

表5 稳健性检验:处置年(2004年)

四、结 论

近年来,我国的企业储蓄呈现出不断上升的趋势,并且与总储蓄的相关性最强。诸多研究表明企业储蓄高是当前总储蓄过高的原因之一,也是导致当前我国外部经济失衡的关键因素之一。本文尝试从融资约束诱发预防性储蓄的视角研究短期融资券推行引致的融资约束变化对企业储蓄的影响。2005年短期融资券的推行使高信用级别的企业在2005年之后能够通过短期融资券进行融资,缓解其融资压力,于是产生了时间维度和企业维度两个变量,从而可以运用双重差分法来展开研究。研究发现,短期融资券的推行改变了企业储蓄行为,由此引致的融资约束的缓解降低了企业储蓄。平均而言,高信用评级的企业在短期融资券推出后储蓄降低了约6.8%。在我们采取不同的信用级别判断标准后,短期融资券推行引致的融资约束的缓解导致企业储蓄降低的结论没有发生显著改变。另外,我们还进一步考察了短期融资券推行前高信用级别和低信用级别企业在储蓄行为上的差异,事实表明在控制时间效应和组别效应后这种差异并不明显。

本文的研究表明,金融体制改革乃至金融工具创新对我国企业行为具有显著影响。短期融资券的推出缓解了企业的融资约束,企业的预防性储蓄动机也由此减弱。减少的企业储蓄可以转化为更多的股利分红以增加居民收入,而更高的居民收入有助于改变总储蓄过高和总消费过低的现状,使更多人分享经济增长带来的福祉。从政策层面而言,短期融资券之所以能较为成功地推行,在于其对企业所面临的融资约束和预防性储蓄动机进行了相应的制度设计,以一种激励相容的方式供企业选择是否发行及如何发行短期融资券。这样,对于融资困难的企业而言,能够根据自身情况来通过短期融资券解困和获利。因此,今后的金融体制改革应将改善金融产品创新的针对性和提高制度设计的激励相容性作为重点,使金融为实体经济服务的质量和水平真正得以提高。

注释:

①现实中我们能够观察到的企业所面临的资本价格均是借贷行为发生后的价格,却无法观察到企业因融资约束而无法完成投资时所愿意支付的资本价格。如一个项目的投资回报率是20%,企业愿意支付的最大资本价格便是20%,但由于银行对该企业的贷款利率为30%,此时,借贷行为并未发生,从财务信息中也就无法了解企业愿意支付的资本价格。

②企业利润快速增加有以下几点原因:第一,20世纪90年代进行的国有企业重组及国有经济向非国有经济转型提高了企业的盈利能力,进而提高了企业的核心利润率。第二,进入21世纪以来,全球资源价格的上涨大幅提高了资源类企业的利润(樊纲等,2009)。第三,我国还存在行业垄断,导致垄断行业中的企业获得了更高的利润(Tyers,2008)。第四,较低的劳动力成本和扭曲的要素市场也都提高了企业的盈利能力(黄益平和陶坤玉,2011)。

③《短期融资券管理办法》规定了企业短期融资券的发行者应当进行信用评级,需要聘请注册会计师进行审计,聘请律师出具法律意见书,拥有在中国境内工商注册且具有债券评级能力的评级机构的信用评级,信用评级结果需向银行间债券市场公示。可以认为,短期融资券的发行企业往往信用评级较高,其推行的目的在于为我国优质企业提供一种获取资金的重要金融工具,降低企业获取资金的难度,缓解企业的融资约束程度。因此,短期融资券的推行产生了企业维度上的差异,即高信用评级的企业能通过短期融资券这种金融工具进行融资(李科和徐龙炳,2011)。

④根据张玲和曾维火(2004),修正后Altman Z值的计算公式为Z=-8.751+6.3 X1+0.761 X6+1.295 X21+0.412 X23+0.015 X24+0.105 X31-21.164 X32。其中,X1为资产净利润率,X6为每股经营现金流,X21为Log(固定资产总额),X23为主营业务收入增长率,X24为留存利润比率,X31为流通股市值负债比,X32为股本账面值/股票市值。

[1]财政部国际司课题组.企业储蓄率偏高的原因、影响及对策[J].中国财政,2009,(8):59-60.

[2]陈忠阳,刘吕科.企业信贷约束衡量研究评介[J].经济学动态,2009,(5):124-128.

[3]樊纲,魏强,刘鹏.中国经济的内外均衡与财税改革[J].经济研究,2009,(8):18-26.

[4]郭丽虹,马文杰.融资约束与企业投资—现金流量敏感度的再检验:来自中国上市公司的证据[J].世界经济,2009,(2):77-87.

[5]何帆,张明.中国国内储蓄、投资和贸易顺差的未来演进趋势[J].财贸经济,2007,(5):79-85.

[6]黄益平,陶坤玉.中国外部失衡的原因与对策:要素市场扭曲的角色[J].新金融,2011,(6):7-13.

[7]罗长远,陈琳.FDI是否能够缓解中国企业的融资约束[J].世界经济,2011,(4):42-61.

[8]李科,徐龙炳.融资约束、债务能力与公司业绩[J].经济研究,2011,(5):61-73.

[9]李扬,殷剑峰.中国高储蓄率问题探究——1992-2003年中国资金流量表的分析[J].经济研究,2007,(6):13-26.

[10]吴育辉,魏志华,吴世农.中国上市公司发行短期融资券的影响因素分析[J].金融研究,2009,(5):93-106.

[11]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011,(5):171-183.

[12]张玲,曾维火.基于Z值模型的我国上市公司信用评级研究[J].财经研究,2004,(6):5-13.

[13]章晓霞,吴冲锋.融资约束影响我国上市公司的现金持有政策吗——来自现金—现金流敏感度的分析[J].管理评论,2007,(10):59-62.

[14]Almeida H,Campello M,Weisbach M S.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[15]Fazzari S,Hubbard R G,Petersen B C.Financing constraints and corporate investment[R].NBER Working Paper,1988,No.2387.

[16]Hadlock C J,Pierce J R.New evidence on measuring financial constraints:Moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909-1940.

[17]Hofman B,Kuijs L.Profits drive China’s boom[J].Far Eastern Economic Review,2006,169(8):39-43.

[18]Tyers R.Competition policy,corporate saving and China’s current account surplus[R].ANUCBE School of Economics Working Papers,2008.

[19]Whited T M,Wu G.Financial constraints risk[J].Review of Financial Studies,2006,19(2):531-559.

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:35:52

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

股市动态分析(2016年22期)2016-12-27 17:06:46

社会科学(2016年6期)2016-06-15 20:29:09

IT时代周刊(2015年8期)2015-11-11 05:50:22

铁道运输与经济(2010年10期)2010-03-20 23:30:19

投资与理财(2009年8期)2009-11-16 02:48:40

钱经(2009年7期)2009-08-12 10:00:40