财政分权、企业寻租与地方政府补助*

——来自中国资本市场的经验证据

2012-11-13 06:39:02朱卫东张子余

财经研究 2012年12期

许 罡,朱卫东,张子余

(1.合肥工业大学 管理学院,安徽 合肥230009;2.安徽财经大学 会计学院,安徽 蚌埠233030)

一、引 言

政府补助是政府干预经济的重要工具,这一工具被世界各国政府广泛采用。当前,出于行业发展、抑制某些经济活动(Bergstrom,2000)等考虑,我国各级政府经常给予企业补助。上市公司年报显示,政府补助金额从万元到十几亿元不等,而且总体呈增长趋势。2010年,美的电器获得的政府补助合计近25亿元,创历史最高。据《上海证券报》报道,2011年逾九成的上市公司收到各种形式的政府补助。国内外学者对政府补助的动机、影响因素等问题进行了深入研究。例如,崔学刚(2004)指出,地方政府出于经济动机和政治动机给予当地上市公司各种政策优惠。王凤翔和陈柳钦(2005)指出,地方政府出于经济增长、产业发展以及维护稳定和政府形象等考虑给予上市公司补助。Faccio(2006)则分析了政府补助的影响因素,指出政企关系对于企业获得政府补助至关重要。相关研究发现,政治关联尤其是民营企业的政治关联有助于获得政府补助(唐清泉和罗党论,2007),而且在制度越落后、政府干预越严重的国家或地区,企业通过建立政治关联来寻租以获得政府补助的动机越强(余明桂等,2010)。

我国自20世纪70年代末开始进行分权化改革,这项改革赋予了地方政府财政自主权,财政分权程度越高,地方政府对财政支出的自由裁量权就越大。由于地方经济发展关系到当地的财政和就业、影响地方官员的政绩,地方政府会干预企业的经营管理,政府补助便是一种重要工具。一般来说,地方政府的财政支出权力越大,政府补助越多。也有学者研究发现,财政分权可能抑制政府补助(Qian和Roland,1998;张维迎和栗树和,1998;王文剑和覃成林,2008)。1994年分税制改革后,财权在中央与地方之间进行了重新分配,但财政支出任务仍逐级下达,地方政府的财政支出压力越来越大,这可能会抑制其对辖区内企业的补助。基于上述分析,本文实证检验财政分权与政府补助的关系,并考察企业通过建立政治关联来寻租对政府补助的影响。

本文的贡献主要体现在:第一,关于政府补助的现有研究大多将地方财政状况作为外在变量,由于财政分权会影响各地区的财政状况,本文将财政分权引入政府补助决策模型,考察财政分权与政府补助的关系,从而丰富了有关政府补助的研究。第二,本文结合我国经济转型时期经济分权的制度背景,从理论上分析了地方官员偏好不同所有制企业的原因,并利用经验数据证实了在政府补助方面存在所有制歧视。这为理解地方政府补助提供了另一视角,也提出了如何更好地监督政府行为以确保企业公平竞争的新命题。

二、理论分析与研究假设

分权化改革被认为是创造中国奇迹的一个关键性制度安排(Lin和Liu,2000)。财政分权和以经济绩效为核心的官员晋升考核机制促进了地方政府竞争,推动了经济增长。正如周黎安(2007)所指出,中国财政分权与政治集权并存,使地方官员政治晋升与地方经济发展紧密联系在一起,为了政治晋升,地方官员在经济上展开竞争,形成了政治锦标赛模式。受到经济增长与政治晋升的双重激励,地方政府会给予当地企业特别是上市公司补助,这是因为:上市公司在很大程度上代表地方政府的形象,而且地方官员的政绩与当地上市公司的表现也有很大关系。也有研究指出,财政分权使地方政府财政支出大幅增加、压力增大,从而抑制政府补助。Qian和Roland(1998)建立了一个中央政府、地方政府和地方企业之间的博弈模型,指出地方政府间税收竞争产生的外部性会增加政府补助的机会成本,从而减弱政府补助的激励。财政分权还可能改变政府支出结构,为了吸引投资,地方政府往往热衷于土地开发、基础设施建设等,从而会减少政府补助。基于上述分析,我们难以判断财政分权对政府补助的影响,由此提出如下竞争性假设:

假设1a:财政分权程度越高的地区,政府的财政支出权力越大,政府补助越多。

假设1b:财政分权程度越高的地区,政府的财政支出压力越大,政府补助越少。

财政分权赋予了地方政府相当大的财政自主权,但当财政支出压力增大时,为了改善财政状况,地方政府可能依靠非国有企业来增加预算外收入。王文剑和覃成林(2008)研究发现,政府通过摊派费用来攫取非国有企业的利益,这严重扰乱了市场经济秩序,降低了资源配置效率。从产权角度看,非国有企业与政府之间不存在产权关系,使其在诸多方面受到不公正待遇,处于劣势地位。如果不考虑其他因素,政府扶持非国有企业的动机可能较弱。从干预成本角度看,政府对国有企业生产经营的干预成本小于非国有企业,因此,与国有企业相比,政府对非国有企业的干预可能较少。基于上述分析,我们提出如下假设:

假设2:在其他条件相同的情况下,财政分权程度越高,政府对国有企业的补助越多,而对非国有企业的补助则越少。

寻租理论指出,政府干预经济必然产生租金,为了获取经济资源,企业会想办法结交政府官员进行寻租。吴文锋等(2008)研究发现,与没有政治联系的民营企业相比,具有政治联系的民营企业更有可能获得政府补助。安同良等(2009)所构建的政府和企业博弈模型也表明,当存在寻租时,政府会被企业俘获。余明桂等(2010)进一步指出,由于我国现阶段尚缺少明确的法律和制度来规范和约束地方政府的财政支出行为,在法制环境较不完善的地区,具有政治联系更有利于企业获得政府补助。基于上述分析,本文提出如下假设:

假设3:企业会通过建立政治联系等方式进行寻租,寻租行为有助于其获得政府补助。

三、研究设计

(一)样本选取与数据说明

考虑到2007年开始实施的新会计准则可能影响财务指标的年度可比性,本文选取2007-2010年的A股上市公司为研究对象。在此基础上,我们剔除了金融类、最终控制人不详及相关数据缺失、存在极端值的上市公司,最终得到5 319个样本观测值。

本文分析需要使用政府补助、政治联系、企业特征和制度环境等数据。其中,政府补助数据来自锐思数据库中上市公司年报营业外收入附注并经手工整理,政治联系和企业特征数据来自国泰安CSMAR数据库,制度环境数据来自樊纲等(2010)所编制的我国各地区(省、自治区、直辖市)市场化指数。

(二)模型构建与变量定义

为了检验本文的研究假设,我们借鉴已有研究构建了如下模型:

其中,被解释变量SUBSIDYt代表政府补助,我们采用企业获得的政府补助与企业总资产之比来衡量,并进行了上下1%的winsorize处理。

财政分权程度FDt-1是本文的核心解释变量,已有研究主要从财政收入或财政支出角度进行刻画。由于我国中央政府对地方财政收入权的管制,收入分权无法准确反映各级政府的财政分权程度。因此,借鉴张晏和龚六堂(2005)、乔宝云等(2007)的研究,本文采用各地区人均预算内财政支出与中央人均预算内财政支出之比来衡量(用FD1表示)。为了保证研究结论的可靠性,我们还采用地方财政支出占地方GDP的比例(FD2)和人均财政支出(FD3)进行检验。为了避免内生性问题,我们使用财政分权程度的滞后一期值。

企业寻租是本文的另一核心解释变量,我们采用以下两个指标来刻画:(1)政治联系(PCt-1)。借鉴Fan等(2009)的研究,如果企业高管目前或曾经在人大、政协或政府行政部门任职,则PCt-1取1,否则取0。考虑到当年建立的政治联系可能不会立刻帮助企业获得政府补助,我们使用政治联系的滞后一期值。(2)管理费用率(AEA)。Cai等(2011)研究发现,中国上市公司会计账簿中的娱乐、交通费用等支出占销售收入的3%,这些支出通常用于贿赂、寻求政府保护等活动。考虑到企业因寻租而发生的上述支出经常计入管理费用,本文还采用管理费用率来衡量企业寻租的努力程度。

借鉴已有研究文献(唐清泉和罗党论,2007;杜兴强等,2010),本文还控制了以下变量:(1)企业规模(LNSIZE),使用企业总资产的自然对数;(2)企业成长性(GROWTH),使用企业主营业务收入增长率;(3)企业负债程度(LEV),使用企业总负债与总资产之比;(4)企业盈利能力(MARGIN),使用企业销售毛利率;(5)企业上市年限(LIST_AGE),使用截至研究年度企业上市年限;(6)企业股权结构(TOP1),使用年末第一大股东持股比例;(7)企业盈余管理动机(MOTIVE),如果扣除政府补助后ROE处在-1%至1%之间,则 MOTIVE取1,否则取0;(8)制度环境(GOV),使用樊纲等(2009)所编制的我国各地区市场化指数;(9)行业属性(INDUSTRY),如果企业属于垄断行业、国家重点支持行业或高度管制行业(包括电力、电信、石油、开采、农业、土木工程建筑业、房地产业),则INDUSTRY取1,否则取0。此外,我们还设置了年度虚拟变量(YEAR)。

表1给出了主要变量的描述性统计结果。从中可见,财政分权程度FD1的最小值为1.765,最大值为18.27,标准差为3.488,表明财政分权程度存在较大的省际差异。政治联系PCt-1的均值为0.404,表明企业与政府建立联系的现象比较普遍。管理费用率AEA的均值为5%,最大值为17.3%,表明企业的管理费用支出普遍较高。此外,样本数据还显示,政府平均补助额为2 300万元,国有企业接受的政府补助总额和平均额均高于非国有企业,可见政府补助偏向国有企业。

表1 主要变量的描述性统计

四、实证结果分析

(一)基本回归结果

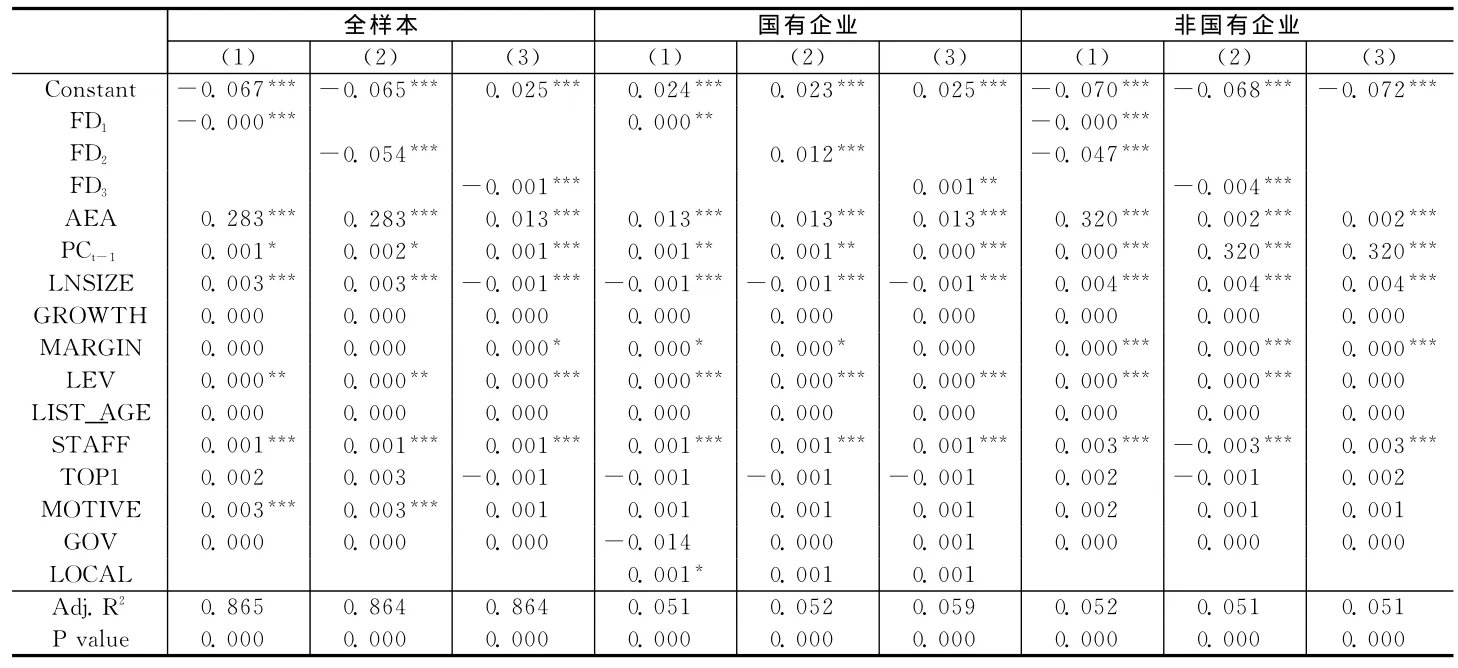

表2报告了模型(1)的回归结果。从中可见,不论是以FD1、FD2还是FD3来衡量财政分权程度,回归系数都在1%的水平上显著为负。这一结果证实了财政分权对政府补助具有显著影响,而且支持假设1b,表明财政分权程度越高的地区,政府对辖区内上市公司的补助越少。政治联系PCt-1的系数显著为正,表明建立政治联系有助于企业获得政府补助;管理费用率AEA的系数在1%的水平上也显著为正,表明企业寻租能够帮助其获得更多政府补助,从而验证了假设3。

为了检验假设2,我们分别对国有企业和非国有企业样本进行了回归分析。同时,考虑到中央和地方政府的财权分配和地方政府的经济增长激励,我们在国有企业样本中还设置了企业是否地方政府控股这一虚拟变量(LOCAL)。从表2回归结果看,对于国有企业,财政分权程度FD与政府补助SUBSIDY显著正相关,表明财政分权程度越高的地区,国有企业获得的政府补助越多;LOCAL的系数也为正,表明地方政府偏向于补助其控制的国有企业。而对于非国有企业,财政分权程度FD的系数则显著为负,表明财政分权程度越高的地区,非国有企业获得的政府补助越少。可见,在政府补助方面存在所有制歧视,其原因在于地方政府通过扶持国有企业来实现自身利益目标更加便利和有效。此外,不论是国有企业还是非国有企业,管理费用率AEA与政府补助SUBSIDY都显著正相关,表明国有企业和非国有企业都能通过寻租来获得更多政府补助。

从控制变量看,LNSIZE的系数在国有企业样本中显著为负,而在非国有企业样本中则显著为正。这表明对于国有企业,政府补助偏向于“扶弱”,而对于非国有企业,则偏向于“扶强”。SUBSIDY与LEV显著正相关,表明负债率较高的企业更容易获得政府补助。

表2 模型回归结果

(二)稳健性检验

Akai和Sakata(2002)指出,单一指标可能无法准确度量复杂的财政分权,而且采用财政分权程度的不同度量指标可能得到不同的结论。为了进一步检验研究结论的稳健性,我们从财政收入角度度量财政分权程度,采用各地区人均财政收入占人均总财政收入的比例(FD4)进行分析,回归结果见表3。从中可见,FD4的系数在国有企业样本中显著为正,而在全样本和非国有企业样本中则显著为负。此外,政治联系(PCt-1)和管理费用率(AEA)的系数均显著为正。可见,从财政收入角度度量财政分权程度,本文的主要回归结果没有发生实质性变化,研究结论具有稳健性。

表3 稳健性检验结果

五、结 论

本文以我国A股上市公司为样本,实证研究了财政分权、企业寻租与地方政府补助之间的关系。研究发现,财政分权对政府补助具有显著影响,总体上看,财政分权程度越高的地区,政府对企业的补助越少,而且企业寻租有助于其获得政府补助;区分不同所有制企业后,财政分权程度越高的地区,政府对国有企业的补助越多,而对非国有企业的补助则越少,说明在政府补助方面存在所有制歧视,国有企业的预算软约束问题依然突出。

政府干预是转型时期中国经济的重要特征,在政府支配大量资源的背景下,如何营造不同所有制企业公平竞争、共同发展的市场环境,成为一个重要的研究命题。本文研究表明,政府补助大多体现地方政府的利益偏好,背离了扶持产业发展等初衷,从而不利于资源的合理、有效配置。因此,有必要严格监督地方政府补助决策,公开披露相关信息,以提高资源配置效率,保证财富公正、公平分配。

[1]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009,(10):87-98.

[2]崔学刚.上市公司财务信息披露:政府功能与角色定位[J].会计研究,2004,(1):33-38.

[3]杜兴强,陈韫慧,杜颖洁.寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[J].金融研究,2010,(10):135-157.

[4]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[5]乔宝云,张晓云,彭骥鸣.财政支出分权、收入自治与转移支付的优化组合[J].财政研究,2007,(10):22-26.

[6]唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007,(6):149-163.

[7]王凤翔,陈柳钦.中国地方政府对本地竞争性企业财政补贴行为研究[R].南开大学工作论文,2005.

[8]王文剑,覃成林.地方政府行为与财政分权增长效应的地区性差异——基于经验分析的判断、假说及检验[J].管理世界,2008,(1):9-21.

[9]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究,2008,(7):130-141.

[10]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

[11]张维迎,栗树和.地区间竞争与中国国有企业的民营化[J].经济研究,1998,(12):13-22.

[12]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):36-50.

[13]Akai N,Sakata M.Fiscal decentralization contributes to economic growth:Evidence from state-level cross-section data for the United States[J].Journal of Urban Economics,2002,52(1):93-108.

[14]Cai H,Fang H,Xu L C.Eat,drink,firms,and government:An investigation of corruption from the entertainment and travel costs of Chinese firms[J].Journal of Law and Economics,2011,54(1):55-78.

[15]Faccio M.Politically connected firms[J].American Economic Review,2006,96(1):369-386.

[16]Fan J P H,Huang J,Morck R,et al.Vertical integration,institutional determinants and impact:Evidence from China[R].NBER Working Paper No.14650,2009.

[17]Lin J Y,Liu Z.Fiscal decentralization and economic growth in China[J].Economic Development and Cultural Change,2000,49(1):1-21.

[18]Qian Y,Roland G.Federalism and the soft budget constraint[J].American Economic Review,1998,88(5):1143-1162.

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

近代史学刊(2018年2期)2018-11-16 09:19:42

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国市场(2016年44期)2016-05-17 05:14:54

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

东南亚研究(2015年1期)2015-02-27 08:30:29