碳税对能源密集型产业国际竞争力影响研究

2012-11-15 03:22赵玉焕范静文

中国人口·资源与环境 2012年6期

赵玉焕 范静文

(北京理工大学管理与经济学院,北京100081)

碳税对能源密集型产业国际竞争力影响研究

赵玉焕 范静文

(北京理工大学管理与经济学院,北京100081)

碳税是学术界和国际组织极力推荐的一种温室气体减排措施。但征收碳税可能会对征收国的能源密集型产业国际竞争力产生负面影响,一直以来这个问题都是各国普遍担心的,也是各国能否顺利实施碳税政策的重要政治考量。文章对碳税对OECD国家能源密集型产业国际竞争力的影响进行实证研究,以借鉴OECD国家碳税政策实施经验,为中国碳税政策制定提供借鉴。文章在对基本引力模型进行改进的基础上,引入一组碳税政策变量构建了碳税对能源密集型产业国际竞争力影响的计量模型,以21个OECD国家为研究对象,对征收碳税对这些国家的能源密集型产业(选取9个产业)国际竞争力的影响进行计量分析。研究发现,碳税对能源密集型产业的国际竞争力有显著的负面影响,尤其是对区位敏感型产业国际竞争力的影响更明显。在此基础上,文章提出对我国碳税政策制订的启示:适当使用缓解和补偿措施;合理使用碳税收入;遵循循序渐进原则,逐步形成完善的碳税税制。

气候变化;碳税;能源密集型产业;产业国际竞争力

气候变化问题已被公认为是全球范围内可持续发展面临的最大威胁。而CO2是引起全球气候变化的最重要的温室气体,如何降低大气中二氧化碳的浓度受到全世界各国的重视。《京都议定书》的签订,是人类朝向减缓气候变化的目标迈进的一大步,但还远远不够。

1 研究背景

在温室气体减排方面,碳税(排放税)是学术界和国际组织极力推荐的一种减排措施。碳税(carbon taxes)是指针对二氧化碳排放所征收的税,通过对燃煤和石油下游的汽油、航空燃油、天然气等化石燃料产品,按其碳含量的比例征税来实现减少化石燃料消耗和二氧化碳排放,是减少碳排放的一种重要的经济手段。上世纪90年代起,丹麦、挪威、瑞典、芬兰、荷兰等一些国家已经开始征收碳税。在温室气体减排的长期战略讨论中,碳税以其经济效率、对能源节约和环境保护的积极作用,逐渐获得国际社会的重视。

身为发展中国家,我国并不承担温室气体强制减排义务,但是作为一个温室气体排放大国,我国在减排问题上成为全球的关注中心,承受着巨大的国际压力;在国内,节能减排战略的提出,要求我国采取进一步的减排措施。目前,我国已将碳税征收提上议事日程,成为一个热点问题。对此,国内外现在看法不同,存在着巨大的分歧,原因之一是担心碳税征收会影响产业的国际竞争力,降低产品的国际竞争优势。同时,我们也看到,承担减排义务的欧盟有关方面提出要对来自非减排国家的能源密集型产品征收边境调节税,而美国则坚决拒绝在《京都议定书》上签字,其主要原因就在于双方都担心征收碳税会影响其产业竞争力,尤其是能源密集型产业的国际竞争力,从而使其在国际贸易中处于不利地位。因此,对碳税征收对能源密集型产业国际竞争力的影响进行实证研究具有重大的理论价值和现实意义。

碳税对产业国际竞争力等产生的影响是衡量其能否在政治上被接受的重要因素。Zhongxiang Zhang[1]对于这方面的研究进行了详细的综述:关于国际竞争力影响的实证研究不支持不同国家的环境标准是影响国际贸易的一个重要因素这一假设;同时他认为一些能源强度大的国有或跨国公司可能将投资或生产转移到其他国家(如发展中国家)这一发现并不一定表示未来碳税也会引起这种结果。但是在给定的《联合国气候变化框架公约》的目标限定下,税率有可能会逐渐增大进而导致剧烈的经济影响,而且碳税收入的利用方式对碳税政策的最终经济影响具有决定性的作用。

Aldy和Pizer[2]在假设美国以外国家无碳税的前提下,根据对1986-1994年能源价格波动(以电价作为替代变量)对就业、产出和贸易的影响的计量经济分析得出的结果,以美国400多个制造业行业为样本,估计征收$15/吨CO2的单边碳税情况下对产出、消费和竞争力的影响。研究测算出这些行业的生产的海外转移(作者称之为竞争力损失)范围为0.7% -0.9%,一些定义更窄的能源密集型产业预计会有 0.3% -1.8%的竞争力影响。与Morgenstern等[3]的估计方法类似,但他计算的产出影响高出2-6倍。原因部分在于他的研究中产业分类到特定部门,探究更窄的一系列活动并且集中在能源密集部门。World Bank[4]的报告从国际贸易的角度,利用引力模型对碳税对OECD国家能源密集型产业国际竞争力的影响进行了实证研究,结果发现碳税对能源密集型产业的国际竞争力有明显的负面影响。

到目前为止,学者并没有对产业国际竞争力给出一个严格的学术定义。而一个国家某一产业国际竞争力的强弱,直接表现为一国该产品在国际市场上所占的份额大小和获利能力高低,份额越大,获得的利润越多,表明本国该行业的竞争力越强;碳税对能源密集产业国际竞争力的影响最直观地体现在能源型密集产品的进出口贸易流量上。

理论上,如果一个国家实行严格的碳税政策,在不考虑其他因素(如国际政治、贸易壁垒等)影响的前提下,相对于其他不实行或实行较宽松碳税政策的竞争对手而言,在国际市场上,其成本的上升使得它的竞争力会有所下降,并且失掉部分市场份额,或者为了避免这种严厉的碳税而将产业迁至不实施碳税或碳税政策相对较宽松的国家。这种情况下,实施严格碳税政策国家的能源密集型产品的出口额可能将有所下降,同时进口额可能会增加。而同时,在国内市场,由于国内对能源密集型产品征收碳税,使其相对国外未征税的竞争对手而言竞争力有所下降,因此,使得征收严格碳税的国家的能源密集型产品进口增加。

本文对碳税对能源密集型产业国际竞争力的影响从国际贸易的角度进行实证研究。

2 模型选择和构造

本文选取受碳税政策影响较大的九个能源密集型产业,利用改进的引力模型来测算碳税对选取的OECD国家出口的影响。该模型是在借鉴标准的引力模型和Harris,Kónya,Mátyás[5]和 World Bank[4]对引力模型改进的基础上,增加碳税政策变量,并分只有出口国征收碳税、只有进口国征收碳税、出口国和进口国都征收碳税这三种情况构建的。

本文之所以选择引力模型作为分析工具,是基于以下两点考虑:

其一,碳税政策涉及税率、征税对象、纳税减免等复杂因素,难以量化,但可以将碳税征收与否作为虚拟变量纳入引力模型中进行研究。由于当前国际上的争议主要集中在征税碳税是否对能源密集型产业竞争力有影响,而引力模型可以用来说明这一问题。

其二,采用引力模型研究双边贸易流量而非采用多边贸易流量模型的一个优势就是多边贸易流量模型研究多边贸易总量,这一双边贸易流量加总的数据可能会抵消各国碳税政策差异对贸易流量的影响。而双边贸易流量数据会更明显地揭示出碳税政策差异的影响。

在前人研究的基础上,本文分“只有出口国征收碳税”、“只有进口国征收碳税”、“进口国和出口国都征收碳税”这三种情况构建碳税对能源密集型产业国际竞争力影响的计量模型,得到扩展的引力模型方程为:

其中:

LANDi、LANDj分别表示出口国i和进口国j的陆地面积。

DISTij表示出口国i和进口国j之间的距离。

ADJij是虚拟变量,如果出口国i和进口国j有共同的边界,则值取1,否则取0。

FTAijt是虚拟变量,如果第t年出口国i和进口国j属于相同的贸易集团,则值取1,否则取0。

CTit、CTjt、CTijt均为虚拟变量,当第 t年“只有出口国 i征收碳税”时,CTit值取1;当第t年“只有进口国j征收碳税”时,CTjt值取1;当第t年“出口国i和进口国j都征收碳税”时,CTijt值取 1,否则取 0。

uijt表示随机干扰项。

前人的研究大都是以某些具体年份的截面数据样本进行计量分析的,但由于世界经济发展环境不断变化,截面回归的结果不能完全反映客观现实的本质。所以为了扩大样本容量,也使研究更加具有意义和价值,本文采用了面板数据(Panel Data)回归的方法。

3 研究对象的选取

3.1 能源密集型产业的选取

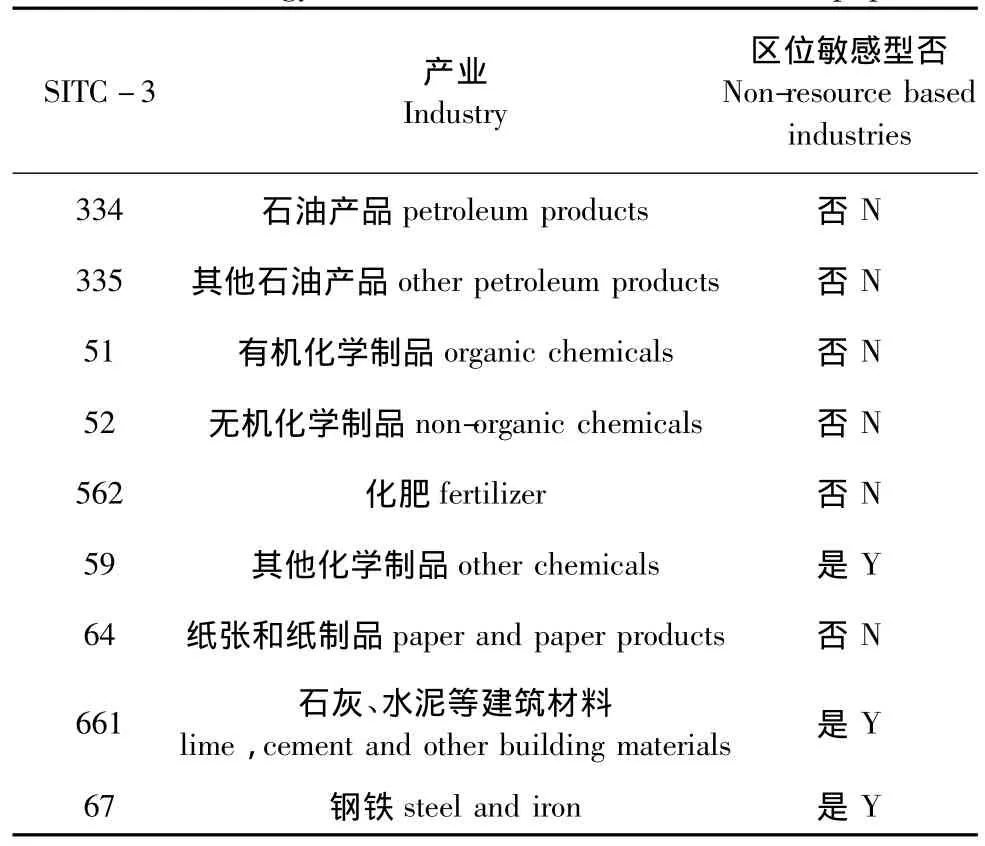

借鉴现有文献[4-5],本文选取石油产品、其他石油产品、钢铁、有机化学制品、无机化学制品、化肥、其他化学制品、纸张和纸制品、石灰和水泥等建筑材料产业为研究对象,选用产品的分类根据标准国际贸易分类(SITC,Standard International Trade Classification)系统,之所以选取该类数据是因为其在各国具有一致性和可比性,且其包括的产品类别相当全面。考虑到细分,本文采用SITC最高程度的划分标准,即将产品按5位数进行分类。各产业对应的SITC-3分类号如表1所示。

此外,本文对所选取的样本产业是否是区位敏感型产业进行区分。其中:非区位敏感型产业(resource based industries)是指那些主要生产要素、资源是不可移动的产业,而区位敏感型产业(non-resource based industries,or foot-loose industries)是指那些主要生产要素、资源是可移动的产业。理论上,区位敏感型产业易于迁移,因此对碳税政策差异更敏感。非区位敏感型产业通常不易于迁移,因此对是否有碳税政策更敏感。相反,区位敏感型产业则对碳税政策差异不敏感。因此,本文分别以区位敏感型产业的出口额和非区位敏感型产业的出口额作为因变量纳入模型进行分析,对比分析模型系数关系,以确定碳税政策差异对二者的影响差异。

表1 本文选取的能源密集型产业Tab.1 Energy-intensive industries used in this paper

3.2 样本国家的选取:OECD 21国

根据数据的可获得性及研究需要,本文选取21个OECD国家作为样本,其中包括奥地利、澳大利亚、比利时、加拿大、丹麦、芬兰、法国、德国、希腊、爱尔兰、意大利、日本、荷兰、新西兰、挪威、匈牙利、西班牙、瑞典、瑞士、英国、美国。将上述国家间的能源密集型产品的双边贸易流量作为研究对象主要基于以下考虑:

第一,这些样本国家是较早实施或考虑实施碳税的国家,并且这些国家多为发达经济体,信息体系较完备能够收集到较完备的碳税政策信息。

第二,除碳税以外,如劳动力、技术、政局稳定性等因素的差异对能源密集型产业的竞争力产生影响可能较大,但数据难以量化,而之所以选取这21个OECD国家作为样本考虑到这些因素在这些国家间的差异相对较小。

第三,这些国家有着相似的能源价格体制,这样,我们可以假设非碳税因素引起的能源价格体制差异可以忽略不计。

4 数据的来源和处理

本文的数据来源于各国际组织的官方数据库、公开发表或网上公布的信息,其中:

EXPijt(COMTRADE数据库中的出口贸易额数据(EXPijt)存在缺失情况,部分国家部分出口贸易数据仅有1999年以后的数据。出口贸易额数据(EXPijt)经2000年不变出口价值指数折算,该指数来自世界银行WDI数据库),数据全部来自联合国贸易统计网站(WITS)的联合国贸易数据库(COMTRADE),从而在一定程度上消除了由于统计口径不一致所可能导致的问题;

GDPit、GDPjt、POPit和 POPjt数据均来自世界银行 WDI(World Bank's World Development Indicators)数据库,其中,对于GDP数据本文采用2000年不变美元GDP(Constant 2000 US$);对于人口数据,本文采用国家的人口总数;

LANDi、LANDj、ADJij和 DISTij数据均来自法国国际经济研究所(CEPII)(法国国际经济研究所网站:http://www.cepii.fr/anglaisgraph/bdd/distances.htm),其中 DISTij表示两个贸易国家经济中心的距离,本文采用加权距离,即两国主要城市的加权距离;

FTAijt数据根据各样本国家加入某贸易集团的时间整理而得。本文所指贸易集团涉及三个:欧洲自由贸易联盟(EFTA)、欧洲经济共同体(EEC,1993年后原EEC成员即为欧盟成员)和北美自由贸易协定(NAFTA)。第t年,当出口国与进口国同属某贸易集团时,值取1,否则取0。

CTit、CTjt、CTijt数据根据各样本国家征收碳税/能源税进程整理而得,各样本国家征收碳税/能源税进程资料部分来自世界银行报告《贸易与气候变化》,部分数据通过OECD和国际能源署(IEA)网站获得。

本文选取样本研究期间为1992-2008年。这主要是基于以下考虑:第一,20世纪90年代初,北欧少数国家率先实施减排措施,而2000年前后减排措施才在欧盟国家内部广泛施行起来;第二,截止本文数据收集阶段,部分2009年数据尚未公布。

因此,基于数据的庞杂性、可获性和可比性,本文选取1992-2008年OECD 21国的相关数据作为样本数据。

5 实证研究结果及分析

考察该回归方程发现,两个贸易国家的GDP对能源密集型产品的出口贸易的影响都很大,分别为0.821 111和0.517 342,两国之间的距离大小对其贸易的阻碍效应很大,为-0.960 094,相应地,邻国间的贸易比非邻国间的贸易更活跃,这些是影响OECD21国能源密集型产业竞争力的主要因素。β9的系数为正,且在α=1%的水平下显著,说明区域经济一体化确实能在一定程度上抵消空间距离对贸易的消极作用。

本文引入CTit、CTjt、CTijt这组虚拟变量用来考察碳税政策对选定的碳密集行业的竞争力的影响。根据当前各国普遍对碳税会影响产业竞争力的担心,假设为在“只有出口国i征收碳税”时,碳税会对出口国i的产业竞争力产

本文采用面板数据来分析碳税对能源密集型产业国际竞争力的影响,利用1992-2008年OECD 21国的相关数据作为样本数据,在对方程进行估计时,由于面板数据既包括时间序列又包括截面数据,且“宽而窄”,在分析上更倾向于将其作为横截面数据,而这类数据会带来序列相关与异方差问题,从而使普通最小二乘法失效,而面板数据常采用的似然不相关回归又要求时序数大于截面数,本文所采用的模型无法满足这一要求,因此采用对截面进行加权的广义最小二乘法GLS(Cross section weights)进行多元线性回归,以消除异方差影响,保证模型的有效性。检验结果也说明,该方法比普通最小二乘法(OLS)的估计更合理。利用Eviews5.0统计分析软件,对选取各样本国家能源密集型产业的总贸易流量进行回归,模型估计结果如表2所示。生负面影响,损害出口国的产业竞争力;在“只有进口国j征收碳税”时,进口国征收碳税有利于出口国i的出口;而在“出口国i和进口国j都征收碳税”时,两国碳税对产业竞争力的影响会相互抵消。而实证结果显示,在只有进口国征收碳税时,出口国能源密集型产业的竞争力受到负面影响,而在只有出口国征收碳税时,碳税对出口国的能源密集型的产业竞争力影响甚微。在“出口国和进口国都征收碳税”时,两国碳税对能源密集型产业竞争力的影响有所抵消,但对于出口国而言负面影响仍然显著,这与假设相违背,可能是因为这些能源密集型产业往往是这些国家比较有竞争力的产业,大多数征收碳税的国家也同时对能源密集型产业实施积极的补贴政策或较宽松的豁免政策,以此来消除碳税对其产业国际竞争力的影响。

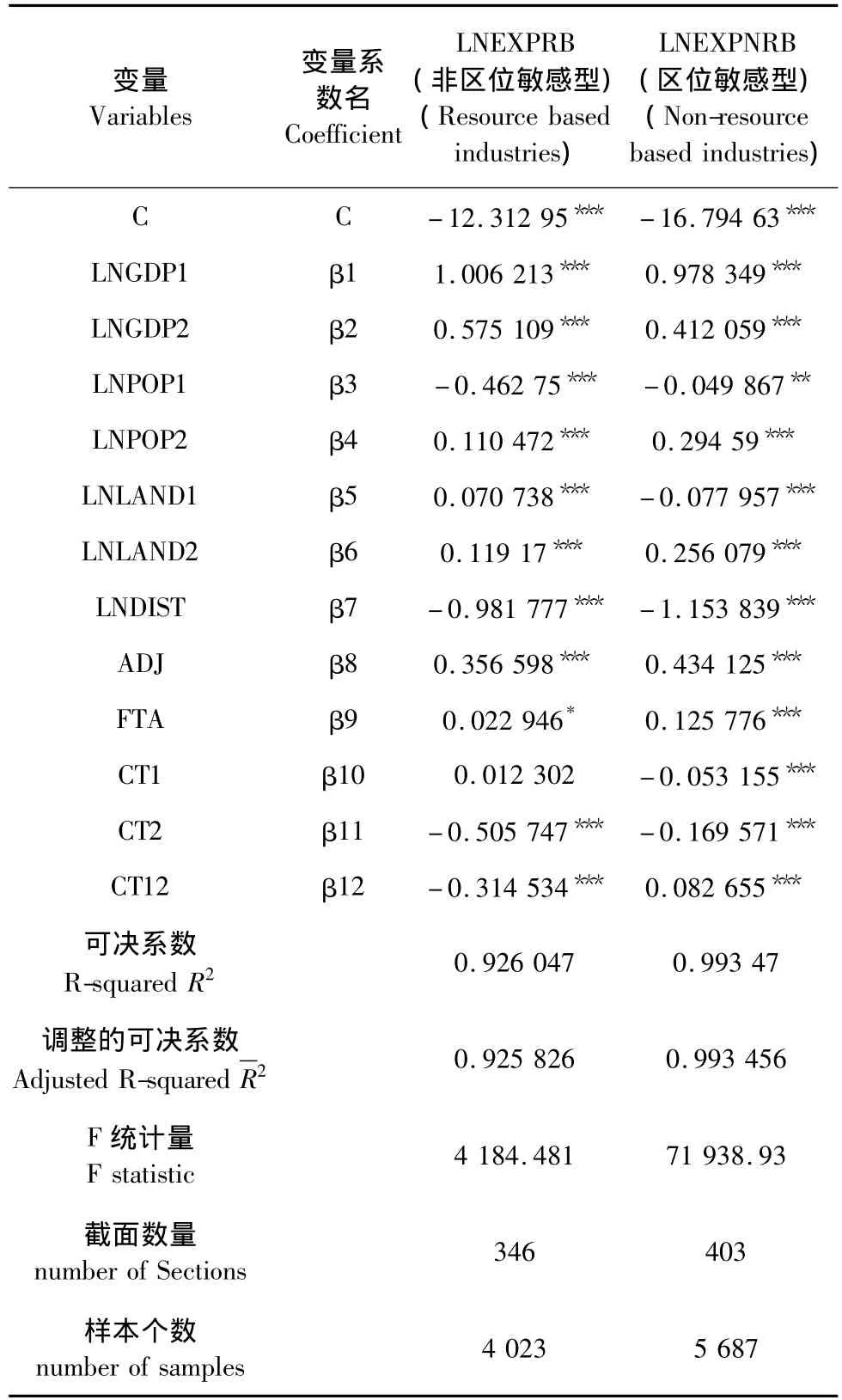

由于各国对区位敏感型产业和非区位敏感型产业的补贴、豁免力度不同,为了深入探析是否碳税对能源密集型产业竞争力有消极影响,接下来我们对区位敏感型产业和非区位敏感型产业进行对比分析。

表2 对能源密集型产业出口贸易总额的估计结果Tab.2 Estimated results of total exports of energy-intensive industries

在碳税政策会削弱能源密集型产业国际竞争力这一假设下,碳税对区位敏感型产业竞争力的影响应该更加明显。从实证结果看,如表5,在只有出口国征收碳税时,碳税对出口国的区位敏感型产业的国际竞争力有显著的消极影响,而对非区位敏感型的产业国际竞争力产生微弱的积极影响。这可能是因为,非区位敏感型产业往往是这些国家比较有竞争力的产业,或对一国就业率、国家安全等有重要影响的产业,政府在征收碳税时考虑到碳税的消极影响会对其采取积极的补贴政策、税收优惠政策或较宽松的豁免政策,以此抵消碳税对这些重要部门带来的消极影响,比较而言,区位敏感型产业则往往不能得到政府足够的重视,不能享受同等的碳税“一揽子政策”。这进一步说明了,一国征收碳税会给能源密集型产业带来消极的影响,但这些消极的影响可以通过政府的“一揽子政策”,如积极的补贴政策、税收优惠政策、创新激励基金或较宽松的豁免政策等来部分抵消,而往往在OECD国家中可能存在“过分补贴”的情况,致使征收碳税后,其能源密集型产业从相应的补贴、税收优惠、创新激励基金等方面获益。

在只有进口国征收碳税时,我们看到,区位敏感型产业和非区位敏感型产业的国际竞争力都受到了消极影响,而区位敏感型的产业所受影响较小,原因可能有以下两点:其第一,进口国征税碳税,往往其国内对能源密集型产品的环境壁垒较大,或者对能源密集型产品的环境规格较严,或者征收相应的边境调节税,致使未实施碳税的出口国的能源密集型产品的需求降低或贸易阻碍增大,这削减了出口国能源密集型产业的国际竞争力。第二,进口国严格的碳税政策对区位敏感型产业的影响较大,而这容易使得进口国区位敏感型产业转移至不实施碳税政策的国家,因而对区位敏感型产业的贸易需求较非区位敏感型产业更大,体现在非区位敏感型产业贸易回归方程的系数β11小于区位敏感型产业贸易回归方程的系数β11,并且我们也看到,在区位敏感型产业贸易的估计方程中,变量FTA的系数β9远大于非区位敏感型产业贸易的估计方程中的系数值,说明对于区位敏感型的产业,区域经济一体化对出口国家这类产业的影响更大。这也说明了区位敏感型产业转移更容易发生在经济一体化区域内。

在出口国和进口国都征收碳税时,非区位敏感型产业贸易回归方程的系数β12为负数,区位敏感型产业贸易回归方程的系数β12为正数,且数值较单一国家征收碳税时小。这说明两国碳税对出口国能源密集型产业竞争力的影响有所抵消,但对于非区位敏感型产业而言,这种消极影响仍然显著,对于区位敏感型产业而言,却呈现出小幅的积极的影响。原因可能有以下两点:第一,在两国同时征收碳税情况下,两国对非区位敏感型产业和区位敏感型产业的产品的需求转向碳税影响小或国家鼓励的替代产品,而使两国对二者的贸易需求降低,出口国在非区位敏感型产业上遭受竞争力损失。但相比而言,非区位敏感型产业在两国都实施碳税的情况下更容易迁至不实施碳税政策的国家,使得这种对替代品的转换率较低,且两国碳税的严格程度不同可能是导致这种对出口国竞争力有微弱的积极影响。

表3 区位敏感型产业和非区位敏感型产业的估计结果Tab.3 Estimated results of non-resource based industry and resource based industry

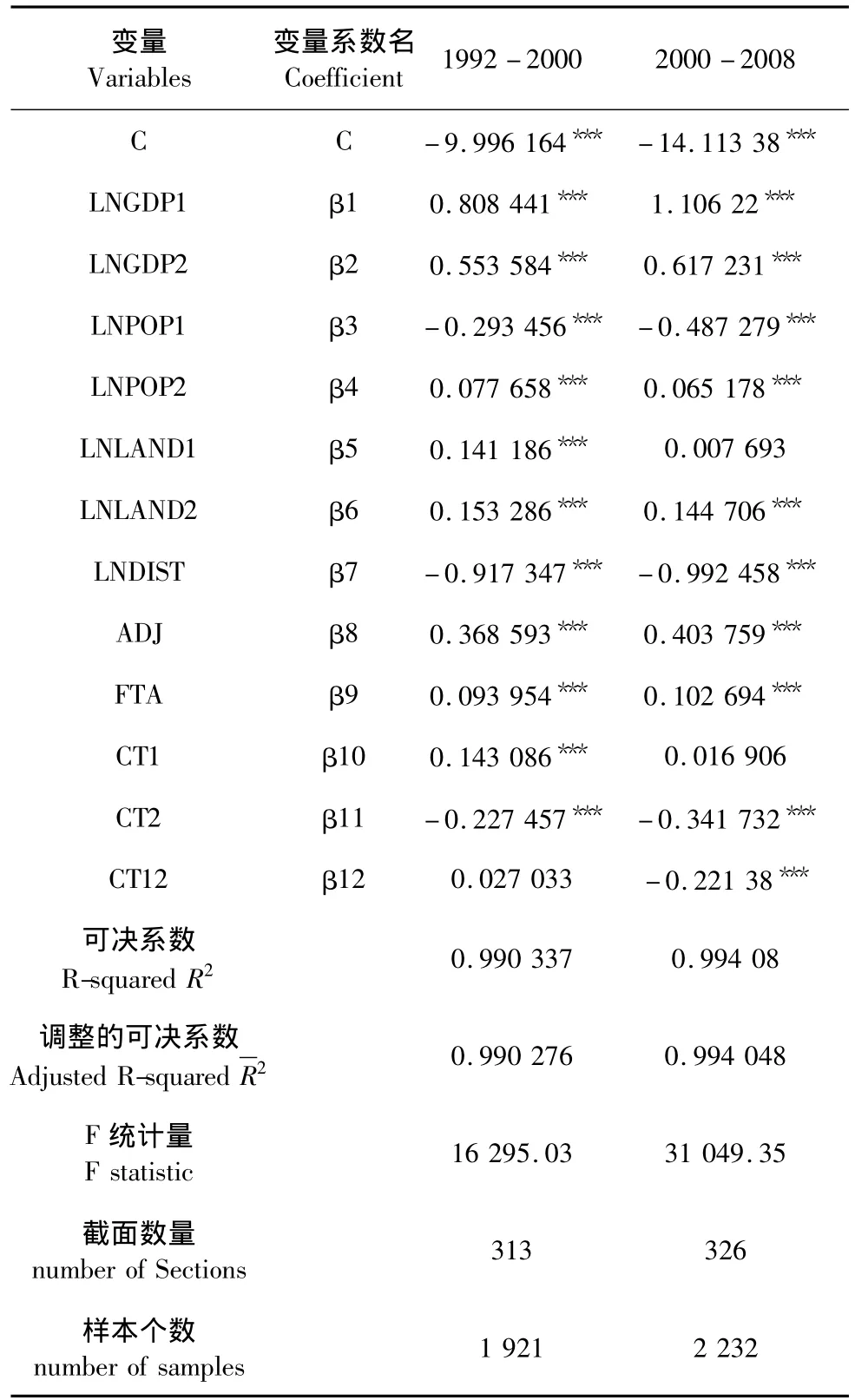

为了探寻碳税对能源密集型产业短期和长期的影响,本文对1992-2000年和2000-2008年的两个时间段的样本分别进行回归,结果如表4所示。

考察两个阶段的回归方程,我们发现,在只有出口国征收碳税时,1992-2000年和2000-2008年两时期内,碳税政策对出口国家能源密集型产业的国际竞争力都呈现出积极的影响,差异体现在:1992-2000年间这种影响(β10=0.143 086)远大于2000-2008年间的这种影响(β10=0.016 906),且前者在α=1%的水平下具有显著性,而后者则无显著影响。原因可能是,随着碳税政策在OECD国家的逐渐推广,各国逐渐扩大碳税的征收范围和提高碳税的税率,且碳税政策及相关的补贴、税收循环等政策日趋完善,使得征收碳税对于能源密集型产业的影响逐渐减小至微乎其微。

在只有进口国征收碳税时,1992-2000年和2000-2008年两时期内,碳税政策对出口国家能源密集型产业的国际竞争力都呈现出消极的影响,但这种影响有所增加,由1992-2000年的-0.227 457增加到2000-2008年的-0.341 732。原因可能有两点:第一,随着碳税政策的推广,征收碳税的国家的碳税政策更为严格,由此造成对能源密集型产品贸易阻碍更大;第二,随着各国对碳税政策的推广,各国碳减排意识增强,由此带来的能源密集型产品的替代品更受欢迎,使得能源密集型的贸易需求降低。

表4 对能源密集型产业出口贸易总额的估计结果Tab.4 Estimated results of total exports of energy-intensive industries

在出口国和进口国都征收碳税时,1992-2000年间碳税政策对出口国家能源密集型产业的国际竞争力影响微弱,而在2000-2008年两时期内,碳税政策对出口国家能源密集型产业的国际竞争力都呈现出显著的负面影响。原因可能在于:OECD国家在碳税政策实施的早期,往往碳税税率较低、征收范围狭窄且有较宽松的豁免政策和补贴政策等,这些政策的合力对能源密集型产业的国际竞争力影响甚微。这些较早实施碳税的国家碳税政策逐渐完善,碳税征收也更为严格,往往在2000年后才实施碳税的国家的碳税政策虽然较为宽松,但也会产生碳税政策日趋严格的预期,这使得能源密集型产业的低碳替代产业规模扩大,大幅降低双边贸易需求。而随着时间的推移,碳税日趋严格的预期使得能源密集型中的区位敏感型产业转移至不实施碳税的国家(以发展中国家为主)。

6 结论及研究方向

6.1 结论

碳税对能源密集型产业的国际竞争力有显著的负面影响,尤其是对未受政府补贴的区位敏感型产业的影响更明显。由于各国政府在征收碳税时出于对碳税会影响能源密集型产业国际竞争力的担心,往往对一些受碳税影响较大的产业实施补贴、税收减免和返还、减排技术研发激励或豁免等配套政策,这使得碳税对能源密集型产业的国际竞争力的负面影响表现不明显。

在只有进口国征收碳税时,出口国能源密集型产业的竞争力受到负面影响,而在只有出口国征收碳税时,碳税对出口国的能源密集型的产业总体的竞争力影响甚微。在出口国和进口国都征收碳税时,两国碳税对能源密集型产业总体的竞争力的影响有所抵消,但对于出口国而言负面影响仍然显著。其原因可能在于政府实施碳税后对能源密集型产业实施相应的配套政策、区位敏感型产业转移至不实施碳税政策的国家以及实施碳税的国家加强贸易壁垒(如边境调节税等措施)等。

在考察能源密集型产业短期和长期的影响时,我们发现,在只有出口国征收碳税时,1992-2000年和2000-2008年两时期内,碳税政策对出口国能源密集型产业的国际竞争力都呈现出积极的影响,1992-2000年间的积极影响远大于2000-2008年间的积极影响;在只有进口国征收碳税时,1992-2000年和2000-2008年两时期内,碳税政策对出口国家能源密集型产业的国际竞争力都呈现出消极的影响,但这种影响有所增加;在出口国和进口国都征收碳税时,1992-2000年间碳税政策对出口国能源密集型产业的国际竞争力影响微弱,而在2000-2008年两时期内,碳税政策对出口国能源密集型产业的国际竞争力都呈现出显著的消极影响。原因可能有以下两方面:第一、随着碳税政策在OECD 21国的逐渐推广,各国逐渐扩大碳税的征收范围和提高碳税的税率,且碳税政策及相关的补贴、税收循环等政策日趋完善、合理;第二、随着各国对碳税政策的推广,各国碳减排意识增强,由此带来的能源密集型产品的替代品更受欢迎。

6.2 本文的局限性及进一步研究方向

本文采用引力模型对OECD 21国能源密集型产业的双边贸易数据进行实证分析,由于引力模型本身的局限性,在实证部分仅将碳税政策作为虚拟变量引入模型,即征收碳税时该变量取1,不征收碳税时取0。这一变量不能反应不同国家碳税政策的差异,但各国碳税政策在税率大小、征税范围、减免政策等方面的差异都会对能源密集型产业的国际竞争力产生影响,因此本文的研究仅能就征收碳税是否对能源密集型产业的国际竞争力有影响得出结论,而不能直接反映出这一影响的程度如何。因此,将复杂的碳税政策差异纳入实证模型将是今后进一步的研究方向。

References)

[1]Zhang Z,Andrea B.What do We Know about Carbon Taxes?An Inquiry into Their Impacts on Competitiveness and Distribution of Income[J].Energy Policy,2004,32(4):507 -518.

[2]Aldy J,Pizer B.Issues in Designing U.S.Climate Change Policy[R].Washington,DC:Resources for the Future,2008.

[3]Morgenstern R D.Aldy J E,Herrnstadt M.et al.Competitiveness Impacts of Carbon Dioxide Pricing Policies on Manufacturing[R].Washington DC:Resources for the Future,2007.

[4]World Bank.International Trade and Climate Change:Economic,Legal and Institutional Perspective[R].2008.

[5]Harris M N, Kónya L, MátyásL. Modelling the Impactof Environmental Regulations on Bilateral Trade Flows:OECD,1990-1996[R].Melbourne Institute Working Paper No.11/00,2002.

Impact of Carbon Taxes on the International Competitiveness of Energy-intensive Industries

ZHAO Yu-huan FAN Jing-wen

(School of Management and Economics,Beijing Institute of Technology,Beijing 100081,China)

Carbon tax,as a GHG-emission-reducing measure,is strongly recommended by academic circles and international organizations.But many countries are concerned about the potential negative impact of a carbon tax on their international competitiveness of energy intensive industries;it is a very important political concern for a country to implement carbon tax policy.Therefore,this paper analyzes this issue empirically,and studyies the impact of carbon tax on the international competitiveness of the energy-intensive industries of OECD countries.Based on the basic gravity model,this paper has improved the model by introducing a set of carbon tax policy variables to measure the impact of carbon tax on the international competitiveness of the energy-intensive industries.21 OECD countries and 9 sample energy-intensive industries are studied in this part.The results show that carbon tax has a statistically negative impact on the international competitiveness of energy-intensive industries.This is particularly true when the focus is on the non-resource based industries,possibly because different levels of subsidies and exemptions are granted for different industries affected by the carbon tax.Compared with resource-based industries,non-resource based industries gain more subsidies and exemptions.

climate change;carbon tax;energy-intensive industry;industrial international competitiveness

F740

A

1002-2104(2012)06-0045-07

10.3969/j.issn.1002-2104.2012.06.008

2011-12-14

赵玉焕,博士,副教授,主要研究方向为产业经济学、低碳经济、国际贸易与气候变化。

国家自然科学基金“碳税的产业国际竞争力效应:OECD国家的计量分析及我国相关政策选择的路径研究”(编号:70973009)。

(编辑:温武军)

猜你喜欢

今日农业(2021年3期)2021-12-05

今日农业(2021年5期)2021-11-27

今日农业(2021年4期)2021-06-09

河北环境工程学院学报(2021年1期)2021-03-19

中国茶叶(2019年11期)2019-12-03

中国果业信息(2016年6期)2016-01-27

消费导刊(2014年12期)2015-02-13

中国航海(2014年1期)2014-05-09

西部大开发(2010年2期)2010-08-15