系统性风险、指数保险与发展中国家实践

2012-11-13 02:21谢玉梅

财经论丛 2012年2期

谢玉梅

(江南大学商学院,江苏 无锡 214122)

一、指数保险推出动因

指数保险是一种与区域农业产量高度相关的金融产品,赔付标准为投保农户所在区域产量、或降雨量、霜冻等气候变化的可观测值。与传统农业保险模式相比,指数保险合同赔付标准和发生风险后的赔付不依赖单个农户产量数据,因而指数保险被认为是一种有效的风险管理工具,从本质上解决了传统农业保险中存在的逆向选择和道德风险问题。1952年,瑞典开发了区域产量指数保险,并在1961年开始实施;加拿大魁北克省在1977年推出了区域产量保险项目;1989年,美国国会委员会关于改善联邦农作物保险报告中再度提到区域产量保险概念,在1990年的 《食品、农业和贸易法案》中正式提出了区域产量试点计划。1993年,美国农业部开始GRP(Group Risk Plan)项目试点,GRP项目用县域产量指标作为赔付标准。1994年,美国27个州的1875个县采用了区域产量保险合同,保险产品涉及小麦、玉米、大豆、高粱、棉花、燕麦、饲料和花生7个主要农产品(Skees 1997)。[1]近年来,发展中国家开始指数保险试点,包括干旱、洪水、暴风、霜冻等风险产品。作为一种农业保险模式的创新,指数保险受到政策制定者和学者的广泛关注。

大量研究认为,指数保险推出与传统农业保险市场低效率运行有关。例如,1980年,美国农作物保险法案实施,替代1973年以来运行的农作物灾害保险条例,保险品种覆盖所有农作物,新法案期望在政府最小补贴条件下实现农作物保险项目的良性运行。但在法案设施后的8年间,美国政府补贴占赔付的80%,平均赔付占保费的比例为2.05倍 (Miranda 1997);[2]在1986年至1992年间,美国国会通过了5个农业紧急救灾法案,但农户对玉米、高粱和小麦等主要农作物的保险参与率一直低于35%(Smith 1996)。[3]私人农作物保险市场失灵及传统农业保险市场对政府的长期依赖引发了质疑。

代表性研究来自于Rothschild和Stiglitz(1976),他们认为农户存在高风险和低风险两种类型,由于信息不对称,保险市场对不同风险的农户提供相同保险合同存在混同均衡,研究结论认为保险模式应该创新。[4]Chambers(1989)研究认为,在信息不对称条件下,由于保险公司无法观察到投保农户的行为,农户机会主义行为的存在会导致道德风险从而降低保险公司预期收益;即使在信息对称条件下,如果提供保险的成本过高,私人保险同样不愿意进入。[5]逆向选择和道德风险削弱了多种农作物风险保险项目的保险绩效,导致了政府的庞大支出,传统农业保险市场资源错配和保费损失。而Miranda等 (1997)学者提出保险市场的失灵可能是由于系统性风险而不是信息不对称造成的,系统性风险成为独立的私人保险进入农业保险市场的最大障碍。[2]系统性风险来自于极端气候,如干旱、洪涝等会对整个区域农业生产产生影响,区域内单个农户产量损失之间存在高度相关性。农户产量损失缺乏随机独立性使保险大数法则失效,在没有政府补贴和再保险机制条件下,保险公司将不得不承受高昂的保险成本,因而私人保险公司不愿进入;如果保险公司提高保费,过高的成本使农户不愿意进入。IFAD(2010)认为,系统性风险对发展中国家农户生产和收入影响更为强烈,极端性气候使很多农户陷入长期贫困。[6]传统的农业保险可以转移自然灾害风险,但系统性风险带来的巨大成本使发展中国家农业保险市场发展严重滞后。

二、系统性风险与指数保险试点

农业生产面临的系统性风险,按照系统性风险相关性程度与发生频率,一般可以区分为三个层次:系统性风险较低、发生频率较高的地方性气候如霜冻、虫灾;系统性风险和发生频率中等的区域性干旱和过多的降雨量;系统性风险程度高、发生频率低的灾难性事件,如海啸、大规模干旱、洪涝、台风等极端性气候。从传统的农业生产风险管理方式来看,在微观层次上,农户通过多样化种植、土地细碎化等方式规避事前风险、利用信贷或储蓄等方式进行灾后重建规避事后风险;在中观层次上,地方政府通过灌溉、水坝修建、防洪等措施缓解极端气候的冲击。但风险规避措施具有较高的机会成本,尤其当农户面临第三类系统性风险时,由于这类风险影响范围广、时间长、对农户收入和生命财产有持续性影响,极易导致从事传统农业生产的小农户陷入贫困性陷阱。针对这类风险,大部分国家主要采取政府救助或补贴性农业保险政策,但农业保险的可获得性和可持续性面临挑战。而指数保险作为传统农业保险模式的替代,由于克服了传统农业保险缺陷,降低了交易成本和管理成本,而为农村地区的低收入和贫困农户提供了风险管理机会。

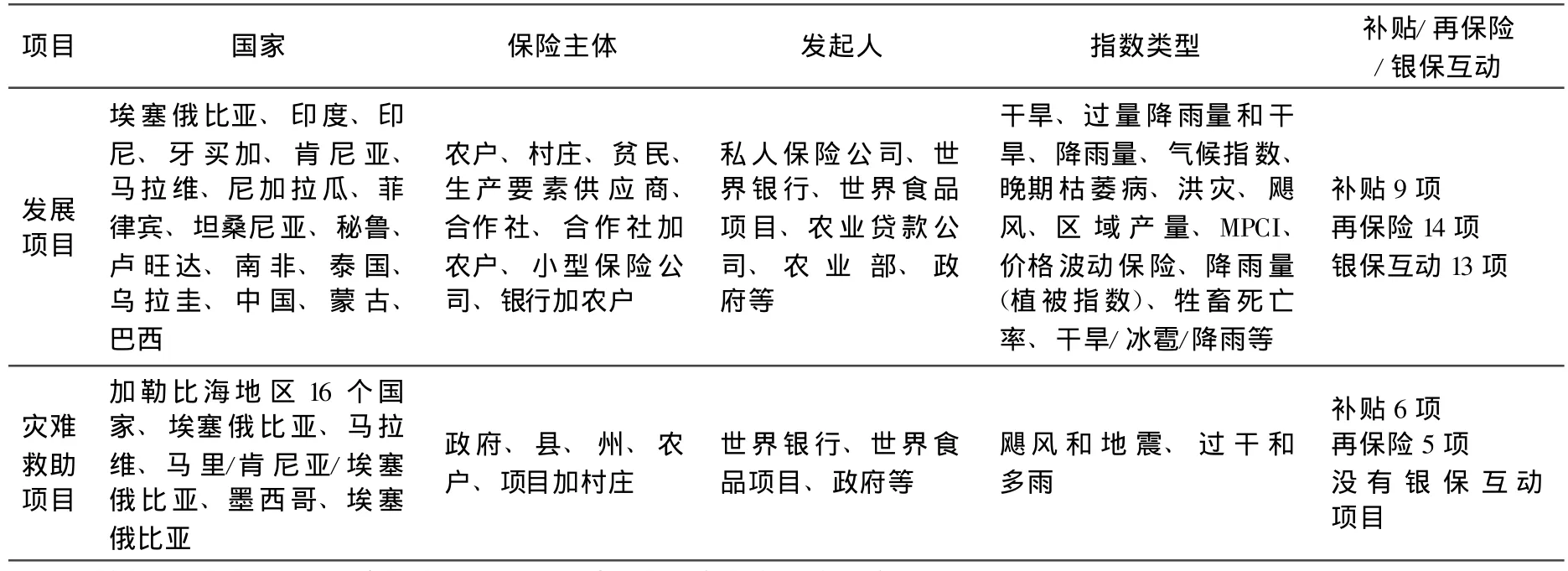

在国际农业发展基金会、世界银行、联合国世界粮食计划署等机构的倡导下,发展中国家进行指数保险试点,项目涉及21个国家的6个灾难救助保险项目和19个国家的30个发展指数保险项目,其中包括1个加拿大和2个美国发展试点项目。①发展中国家指数保险试点项目从21世纪初期开始,因为资金、监管等问题,有些项目试点时间较短,本文研究的案例主要来自于国际农业发展基金会网站提供的相关资料。表1显示,试点国家分布范围比较广、层次比较多,包括中国、印度、巴西、加勒比海地区16国、埃塞俄比亚、乌干达等国家;项目发起人主体比较复杂,包括政府、非政府组织、国际再保险公司、银行、农户协会、私人保险公司或国际组织与本国政府联合;被保险对象包括农户、村庄、银行、要素供给者、小额保险公司等;指数保险类型较多,主要有与气候相关的干旱指数保险、降雨量指数保险、过多降雨量和干旱指数保险、区域产量指数保险;在36个保险项目中,有23个项目实行了再保险,6个灾难救助项目全部实行保费补贴,发展项目有12个项目实行补贴;有13个项目实行了指数保险与银行互动。

表1 发展中国家指数保险试点项目基本情况

从发展中国家指数保险试点的27个项目分析,世界食品项目研究报告认为印度是指数保险试点最成功的案例。自2003年来,印度卖出指数保险210万份,私人保险公司成功进入农业保险市场。

印度是农业大国,大约75%的贫困农户以农业为生,旱灾和洪灾对农作物种植和生长期影响很大。20世纪80年代以来,印度农户从政府信贷机构贷款购买由政府补贴的国有农业保险计划,这是第一个气候保险救助项目,但由于赔付滞后、保费成本过高使该项目陷入窘境。据统计,只有15%的农户购买了该保险,很多从政府金融机构得到贷款的农户没有购买其他保险项目的选择权,赔付滞后使很多农户被迫违约。一旦违约,农户就无法在下一个农作物种植期得到贷款,从保险合同中获益者较少。

2003年,印度试点项目允许私人保险公司涉足指数保险市场。ICICI Lombard保险公司 (ICICI Lombard General Insurance Company,简称ICICI)和IFFCO Tokio保险公司 (IFFCO Tokio General Insurance Company,简称ITGI)为印度小农户提供指数保险合同,主要通过农村信用社、要素提供者和农业公司等机构出售指数保险。

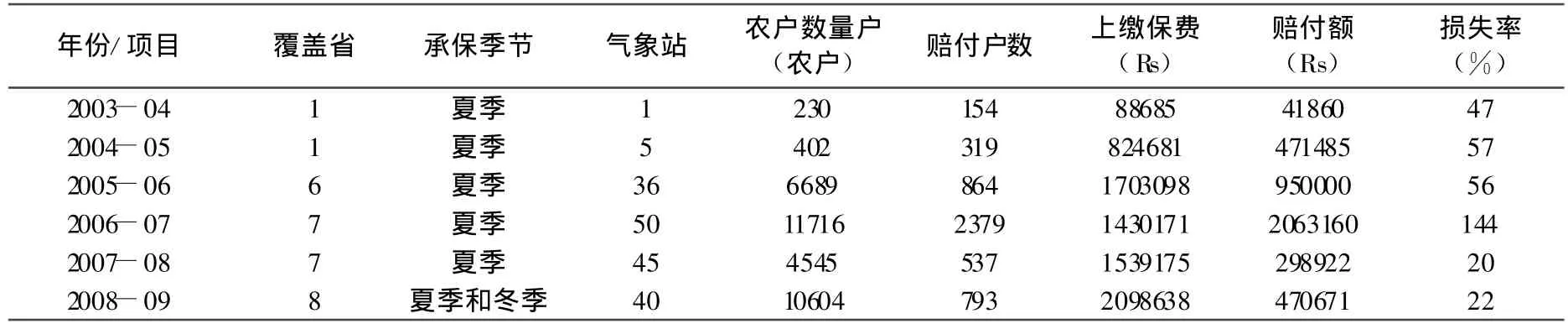

ICICI得到世界银行、国际金融公司和BASIX(building sustainability index)的支持,在2003年的夏季试点降雨量指数保险。在试点的第一年,BASIX将指数保险与农作物信贷结合,给154户花生和蓖麻农户提供保险。2008年,印度政府同意私人保险公司销售政府补贴保险项目,2009年,该项目扩大到8个省,对夏季和冬季作物投保。

ITGI是印度农民化肥合作社和日本最大的保险公司Tokio的合资保险公司,从2004年起对印度农户提供指数保险,主要利用化肥合作社的网路系统销售保险合同,投保农户超过16万人,保费率占投保额的3-8%。指数保险投保期包括夏季和冬季两季、承保农作物包括小麦、芥末、土豆、稻谷、玉米、棉花等,承保范围包括印度10个省。

表2 BASIX指数保险项目基本情况

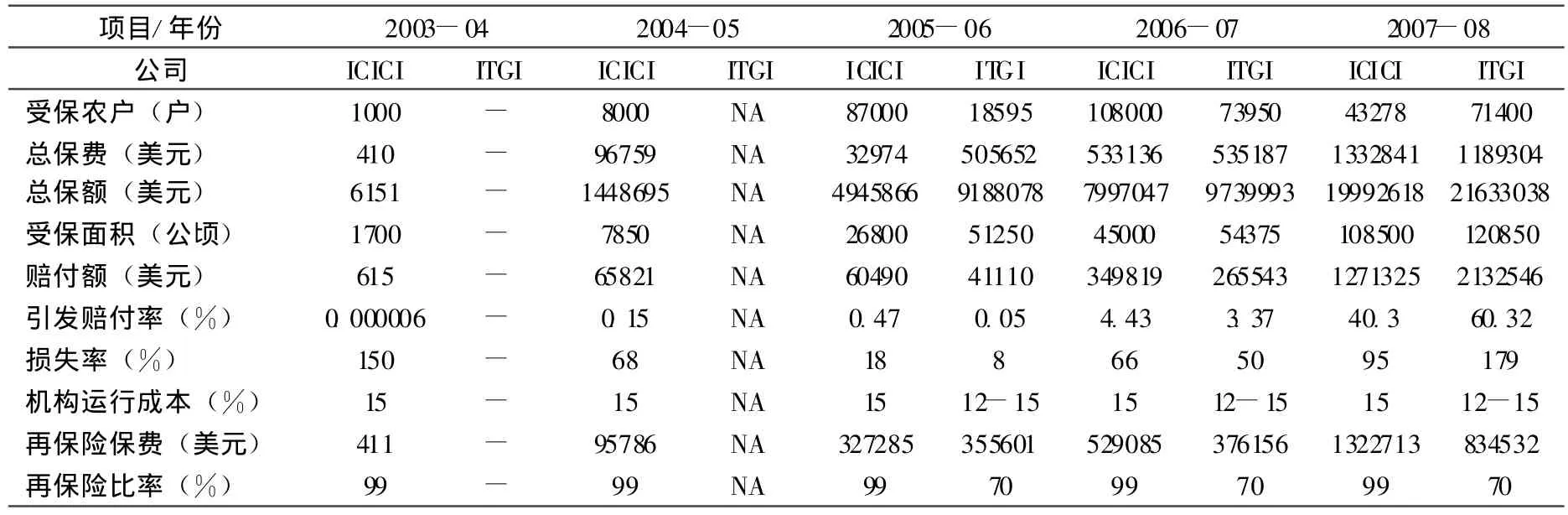

从两家私人保险公司运行情况看,2004到2007年投保农户增长很快、2008年农户投保绝对数下降,但总投保额、总保费、承保面积持续上升,主要原因是保险公司为弥补保险成本,保险销售从小农户向大农户转移。表3显示,两家公司的运行成本控制在15%以下、但赔付率、损失率存在较大的波动;保险公司主要通过再保险机制转移自身风险,例如,ICICI再保险比例为99%,ITGI为 70%。

表3 2003-2008年ICICI和ITGI运行效率

印度试点项目显示,ICICI和ITGI保险公司持续5年向农村地区的小农户提供指数保险,其成功之处在于指数保险与农村金融机构互动,利用农村金融机构和合作社庞大的网路机构销售指数保险,良性运行的资产对再保险机构具有吸引力。因此,指数保险与信贷互动可以减少金融服务交易成本,指数保险市场存在私人进入激励。指数保险试点项目的潜在优势还体现在:农户通过信贷购买指数保险转移生产性风险,从指数保险和农村信贷两个市场的联合风险管理中获益,双向刺激了农村金融市场的发展。金融服务机构、要素供给者、农民协会和非政府组织等通过推销指数保险和实现资产多元化能够解决自身约束预算。从宏观角度来说,指数保险能够促进政府和风险救助机构风险管理的发展。

三、指数保险优势

尽管对试点时间较短的指数保险项目绩效进行全面评估为时过早,但作为农业保险模式的创新,对指数保险试点进行案例分析具有现实意义。Miranda和Vedenoy(2001)通过对尼加拉瓜农业与自然灾害保险研究,认为指数保险合同具有保险合同风险转移优势,可以通过金融市场创新转移风险。[7]Chantarat等 (2007)通过对肯尼亚研究,认为饥饿与贫困人群福利存在强相关,气候指数对灾害预防有重要作用,指数保险成为饥饿预防的有效工具。[8]Barnett等 (2007)认为气候风险与贫困之间存在相关性,并对次发达和发展中国家指数保险进行了归类,提出指数保险是一种简单但有效的转移系统性风险的管理工具。[9]Carter(2007)通过对秘鲁案例分析,认为购买指数保险合同的农户因为风险降低,愿意并能够进入金融市场,有利于农村金融市场发展。[10]Gine(2007)对印度ICICI Lombard保险公司运行情况进行了分析,指出私人保险公司进入有利于农业保险市场发展。[11]国内一些学者也提出我国应该借鉴印度等国经验,发展天气指数保险。李文芳等 (2009)以湖北水稻为例,从保险区域选择、县级产量集中趋势预测、赔偿支付规则、免赔的范围和保障选择的确定、费率厘定等5个方面探讨农作物县域产量保险的合同设计问题。[12]张宪强等 (2010)探究了农业气候指数保险的国际发展历程和运行机制的实践。[13]总体上看,上述研究主要是围绕我国农业保险效应、试点以来出现的问题,对如何创新农业保险模式替代现有的单个农户保险模式研究相对不足。本文认为,从保险机制设计来看,指数保险的明显优势主要体现在以下三个方面:

(1)指数保险的赔付方法能够节约交易费用和管理成本。指数保险合同中的指数设定是以某个区域的降雨量、产量或气候数据为依据,区域内所有农户每亩地的保费和赔付标准是相同的,总的赔付额只与购买份数有关,发生赔付不需要保险公司对单个农户产量损失进行评估。购买保险的农户与不购买保险的农户对农作物管理并不存在不同的经济激励,这就排除了购买保险农户的逆向选择和道德风险问题。例如,在区域产量指数保险合同设计中,以县为单位,根据历史数据或气候数据计算引发赔付的区域产量,如果在收获期实际区域产量低于合同赔付产量,区域内所有农户就能获得赔付;如果保险期区域实际产量高于赔付标准,区域内所有农户不需要理赔。

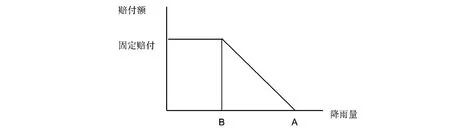

(2)指数保险合同的结构化设计可以细化农作物从种植期到收获期不同阶段的风险。以降雨量指数保险合同为例,如果对水稻种植期和收获期进行保险,则合同设计可以分为三个阶段,种植期、抽穗期和收获期,假定第一阶段和第二阶段保险期限为30天,第三阶段为40天,农户要购买三个不同时期的指数保险合同。保险赔付根据每个阶段开始到结束的累积降雨量计算,第一个阶段赔付在雨季来临时开始:即在第一阶段的第一天开始累积的降雨量超过设定的赔付标准或者到最后一天结束时降雨量低于赔付标准时引发赔付。在第一和第二阶段,赔付与较低的降雨量相关,合同设定一个赔付临界值,超过临界值,保险公司不理赔;低于临界值,按每一毫米降雨量每一个单位赔付,直到设定的较低的赔付标准为止;如果降雨量低于较低的赔付标准值,保险公司将按照固定的标准赔偿。如图所示,A点为最高临界值,超过A点不理赔,介于A点和B点之间,按每毫米降雨量理赔,降雨量低于B点,按固定赔付额理赔。在收获阶段可以设计类似的赔偿标准,但应反过来操作,降雨量超过设定的临界值获得赔付以规避收获期极端气候的影响。

图1 降雨量指数保险阶段性

(3)指数保险可以通过证券化转移保险市场风险。指数保险产品是根据地方气象站记录的水文数据、极端气候发生频率等可观测到的客观数据设计的,作为一种与地方农业产量高度相关但又不依赖实际产量评估的金融产品,指数变化客观和透明,投资者比较容易了解产品。因此,把某个特定自然事件发生投保的资产进行证券化能够吸引外部投资者的关注,并推动二级市场如期权和期货衍生产品交易。对于保险公司而言,他们能够通过金融市场募集更为廉价的灾难基金,私人资本市场的发展减轻了农业保险市场的纳税人负担。但要使地方化的指数保险通过国际市场转移风险、建立本国保险公司与国际金融市场投资者的联系,需要政府介入进行特定的制度安排。

四、指数保险发展对策

从发展中国家和中国指数保险试点来看,指数保险作为一种农业风险管理方式的创新,其优势正在不断显现,但发展中还存在以下几个方面的问题:

(1)有效需求不足,农户缺乏对保险公司的信任。2009年,全球30个发展项目保险收益人约为129万人、总保额约10亿美元;6个灾难救助项目收益人约117万人、总保额约2.65亿美元。[6]农户不了解指数保险与传统农业保险差异,参与者少,受益面小。

(2)气候数据不全面,加大了指数保险的基本风险。一些发展中国家气象站覆盖面低,数据收集不充分。例如,埃塞俄比亚只有25个气象站。依赖降雨量、气温等指标设计保险指数容易导致农户实际产量损失与引发赔付标准差异加大,即农户实际产量损失低于区域产量损失不能获得赔付,而高于产量损失可能获赔,农户投保积极性受到影响。

(3)私人保险公司进入意愿不高,部分项目高度依赖政府补贴。一些国家只是给予政府参与的指数保险项目进行补贴,对私人项目采取歧视性政策,由于系统性风险的存在,即使在信息对称的条件下,私人保险公司基于利润最大化动机,缺乏进入农业保险市场激励,试点项目在得不到后期资金帮助下难以存续。

笔者认为,根据发展中国家试点情况,指数保险的实践应该注重从政策宣传、农户培训、农村基础设施建设等方面着手,实现指数保险的可持续发展。

(1)认识指数保险对抵御系统性风险的重要性。已有研究显示,杂交种子、滴管灌溉、新肥料等新技术应用能提高单产和劳动生产率,改善产品质量,给农户带来高回报,但系统性生产风险和信贷市场约束阻碍了技术扩散和收入的提高,农户长期选择低投入-低回报的传统农业生产方式。要实现发展中国家传统农业向现代农业的转轨,提高农户收入和实现农村经济的可持续增长,应提倡政府与私人保险公司合作、共同开发指数保险、引导农户积极参与。

(2)扩大农村气象站建设、加大气象数据研发,提高气象数据为农业服务意识。指数保险基本风险除了受赔付规则、免责和保护条款影响外,主要取决于两个因素:一是被用来作为保险指数如降雨量的区域;二是预测该区域指数发展趋势的方法。如果气象站分布不合理,气候数据不能精确反映保险区域不同地区的气候变化,指数保险统一赔付规定会加大指数保险的基本风险。因此,增建气象站可以收集更多的数据,最大限度地把相似土壤特征、相似气候影响的农户集中在一个区域。

(3)采取银保互动机制,利用银行和农户协会等组织的网路优势,销售指数保险。发展中国家普遍存在信贷约束,但基于单个农户产量设计的保险模式、农业保险市场与农村信贷市场分离的风险管理制度安排无法解决农村信贷市场风险与农村信贷约束问题,指数保险赔付的客观性可以部分解决上述难题。指数保险作为一种显性信贷抵押,可以使农村金融机构降低利率、放宽资产抵押条件,提高农户资金的获得性。指数保险与农村金融机构互动能够有效规避农村金融机构的信贷风险,双向刺激农村金融市场发展。

[1] Skees,Jerry R.,Jason Hartell,and Anne G.Murphy.Using index-Based risk transfer products to facilitate micro lending in Peru and Vietnam,American Journal of Agricultural Economics,Vol.89,2007,(5):1255-1261.

[2] Miranda,M.J.,and J.W.Glauber.Systemic Risk,Reinsurance,and the Failure of Crop Insurance Markets.American Journal of Agricultural Economics Vol.79,No.1,1997:206-215.

[3] Vincent H.Smith and Barry K.Goodwin.Crop Insurance,Moral Hazard,and Agricultural Chemical Use.American Journal of Agricultural Economics,Vol.78,No.2,1996,(5):428-438.

[4] Rothschild M and Stiglitz J.Equilibrium in competitive insurance markets:an essay on the economic of imperfect information,The Quarterly Journal of Economics,Vol.90,No.4,1976:629-648.

[5] Robert G.Chambers.Insurability and Moral Hazard in Agricultural Insurance Markets,American Journal of Agricultural Economics,Vol.71,No.3,1989,(8):604-616.

[6] IFAD世界食品项目:The Potential for Scale and Sustainability in Weather Index Insurance,2010.

[7] Mario Miranda and Dmitry V.Vedenov.Innovation in Agricultural and Natural Disaster Insurance,American Journal of Agricultural Economics 83 No.3 2001,(8);650-655.

[8] Sommarat Chantarat,Christopher B.Barreett,Andrew G.Mude.Sand Calum G.Turvey.Using.Index Insurance to Improve Drought Response for Famine Prevention..American Journal of Agricultural Economics 89 No.5,2007:1262 1268.

[9] Barry J.Barnett and Olivier Mahul.Weather Index Insurance For Agriculture And Rural Areas In Lower-Income Countries.American Journal of Agricultural Economics 89 No.5,2007:1241-1247.

[10] Carter,Michael R.Galarza,Francisco and Boucher,Stephen.Underwriting Area-Based Yield Insurance to Crowd in Credit Supply and Demand,Published in:Savings and Development,Vol.31,No.3(2007):335-362.

[11] Xavier Gin é,Robert Townsend,and James Vickery Statistical Analysis of Rainfall Insurance Payouts in Southern India American Journal of Agricultural Economics.89 No.5,2007:1248-1254.

[12] 李文芳,徐勇,方伶俐.湖北水稻区域产量保险合同设计研究 [J].湖北工业大学学报,2009,(6):69-71.

[13] 张宪强、潘勇辉.农业气候指数保险的国际实践及对中国的启示 [J].社会科学,2010,(1):58-63.

猜你喜欢

工程数学学报(2022年1期)2022-05-30

数学小灵通·3-4年级(2021年6期)2021-07-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

中国资源综合利用(2016年5期)2016-02-03

湖南水利水电(2015年2期)2015-12-24

中国卫生(2015年12期)2015-11-10

中国卫生(2014年7期)2014-11-10

中国卫生(2014年6期)2014-11-10