中国服务业技术效率的系统性分析

2012-11-13 02:21刘丹鹭

财经论丛 2012年2期

刘丹鹭

(南京大学经济学院,江苏 南京 210093)

一、引 言

现有文献侧重于从宏观上研究中国服务业生产率[1][2][3][4][5][6]。这类研究存在着值得改进之处:第一,根据服务业内部的异质性,讨论服务业细分行业的生产率,可以体现服务业不同行业、不同地区的发展特点,从而有针对性地制定分类管理的政策;第二,由于服务业核算范围不全,服务计价过低,服务业增加值指标往往存在被低估的缺陷[7],而仅仅从微观层面展开的测算又看不出地区整体的发展趋势。如果能将两者结合起来分析,就可以在一定程度上较准确地描述出我国服务业发展的现状和特点。

本文的研究贡献主要在于:第一,在细分行业层面,对服务业生产率测算做了补充性的研究(第三部分);第二,在微观层面,对服务业生产率测算做了补充性的研究 (第四部分)。本文主要描述了中国服务业分区域、分行业、分时间、分所有制等情况下的系统性特征,并对统计数据和微观数据做了比较分析 (第五部分),从而为后续研究提供参考①限于篇幅,本文省略了随机前沿法估计技术效率的介绍、宏观和微观层面数据和指标处理的具体技术过程。有兴趣的读者可向作者索取。。

二、行业分析

(一)描述性统计

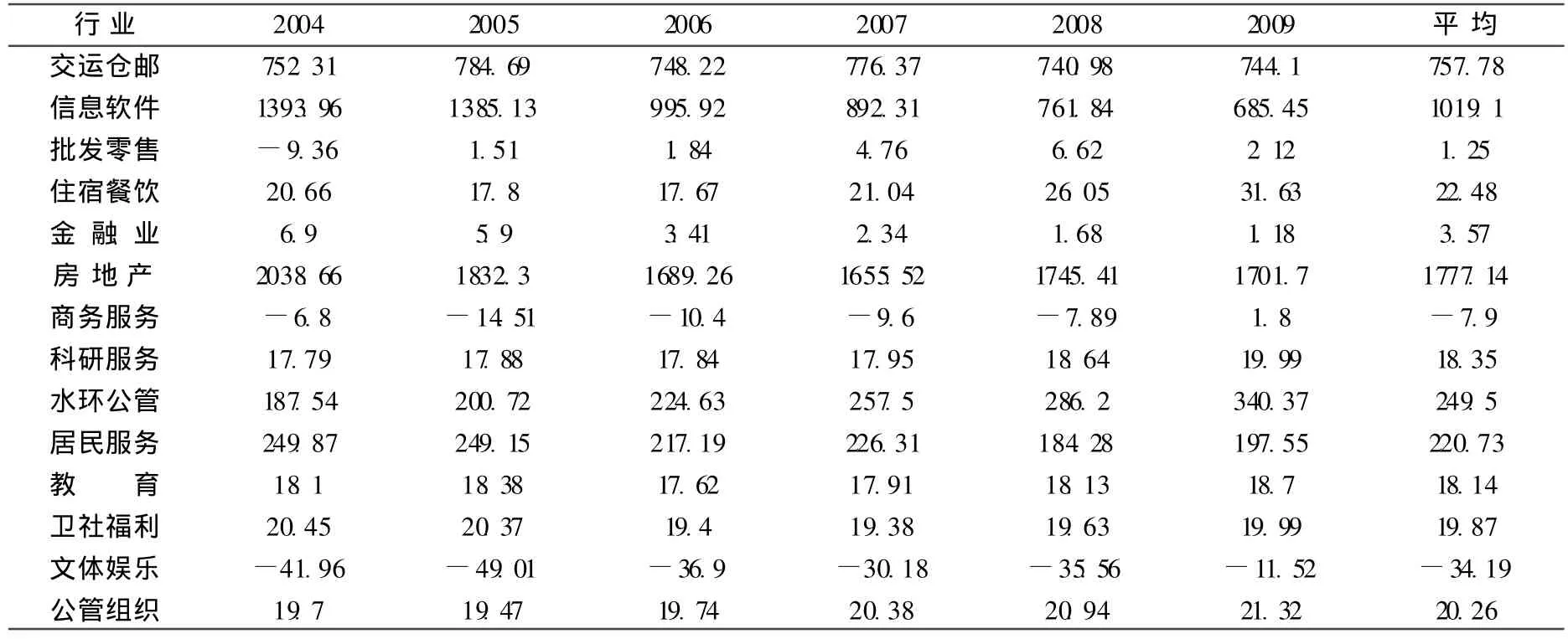

表1描述了以2004年为基期,服务业14个部门的资本密集程度。资本密集度高的部门有3个,分别是交通运输、仓储和邮政业、信息传输、计算机服务和软件业以及房地产业。资本密集度较低的行业是批发零售业、住宿餐饮业、金融业、科教文卫业和公共管理业。其中金融业的资本密集度较低,与一般常识不符。资本密集度为负的行业是商务服务业和文体娱乐业,因为其资本存量为负[8]。

表1 分行业之资本密集度 单位:万元/人

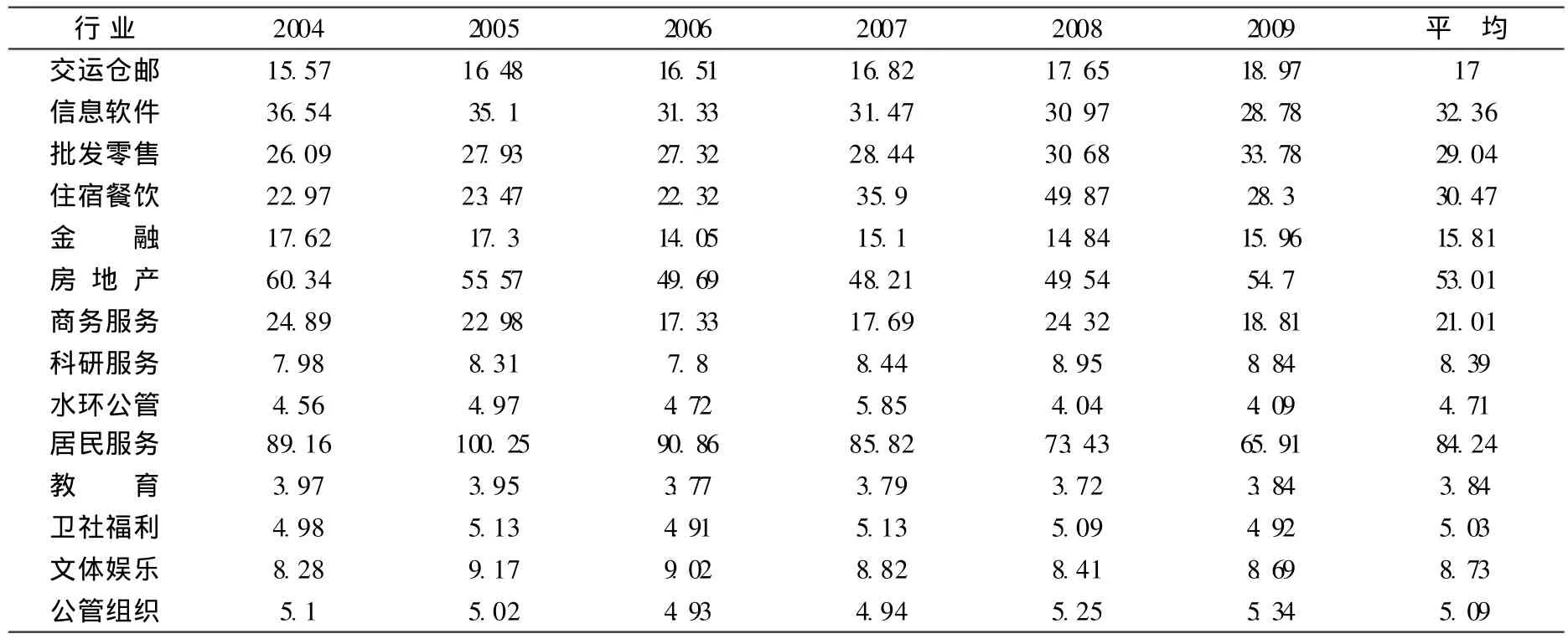

表2中,各行业劳动生产率均值最高的行业依次是居民服务业 (84.24)、房地产业 (53.01),较高的行业是信息业 (32.35)、住宿和餐饮业 (29.04)、租赁和商务服务业 (21.01),金融业的劳动生产率 (15.81)居中。

表2 分行业之劳动生产率 单位:万元/人

对生产率一般有这么几个直觉:一是它通常随着时间的推移逐渐增长;二是资本密集型行业的生产率通常高于劳动密集型行业的生产率;三是现代服务业的生产率通常高于传统服务业 (如餐饮等)。但表1、2显示,服务业实际的生产率可能与一般情况下的认识相悖。

(二)各行业分地区、分时段的结果分析

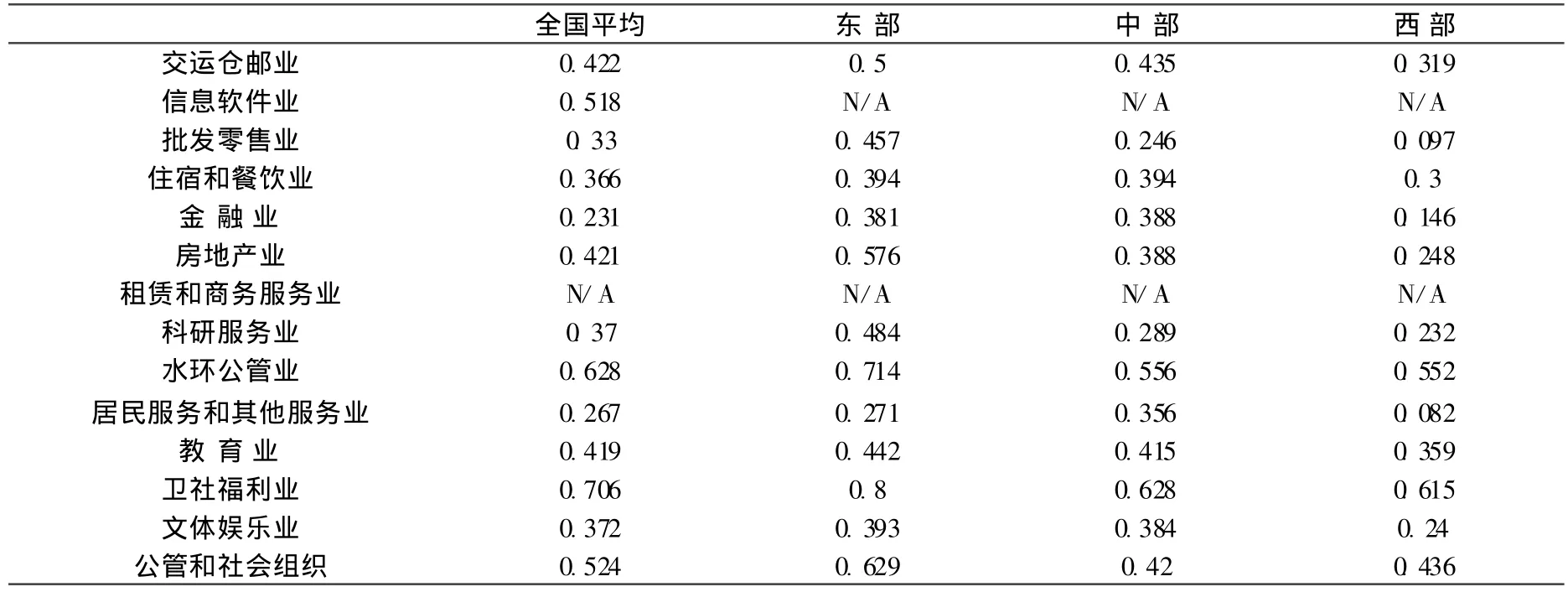

表3中,按东中西地区分类来看[2],各行业的技术效率基本按照东中西的顺序递减,东部综合技术效率最高,西部最低。按行业的全国平均水平来看,技术效率高 (大于0.5)的行业依次是:卫生、社会保障和社会福利业;水利、环境和公共设施管理业;公共管理和社会组织;信息传输、计算机服务和软件业,大部分行业的效率处于0.3-0.5之间。

表3 各行业分地区之效率值估计

通常情况下,劳动生产率低的行业技术效率不一定低。Baumol把劳动生产率比较低的教育、住宿、医疗、公共服务等行业称为 “停滞性服务业”[9]。从表2可以看出,除了批发零售、住宿餐饮业外,“停滞性行业”的劳动生产率确实比较低。但从表3又可以看出,这些行业的技术效率并不低,卫生和社会保障业的技术效率甚至超过信息和交通业而居于首位。表1显示,这些行业所需资本均很低,说明它们发展的动力主要是靠技术水平提升,而不是靠资本要素的推动。

另外,通常高生产率的行业技术效率不一定高。资本密集型的行业不一定是高技术效率的行业。例如,房地产业技术效率居中 (0.421),与其高资本密集度的地位 (1777.14万元/人)不匹配;居民服务业的人均资本为220.73万元/人、劳动生产率为84.24万元/人,技术效率却为倒数第二。此外,金融业的技术效率最低,其人均资本不高 (3.57万元/人),并逐年递减。从表3可以发现,东中部金融业的技术效率相近 (0.38左右),西部金融业仅是东中部的一半 (0.146)。金融业中较严重的垄断与管制,是否是金融业技术效率落后的原因?这个现象还有待进一步探讨。

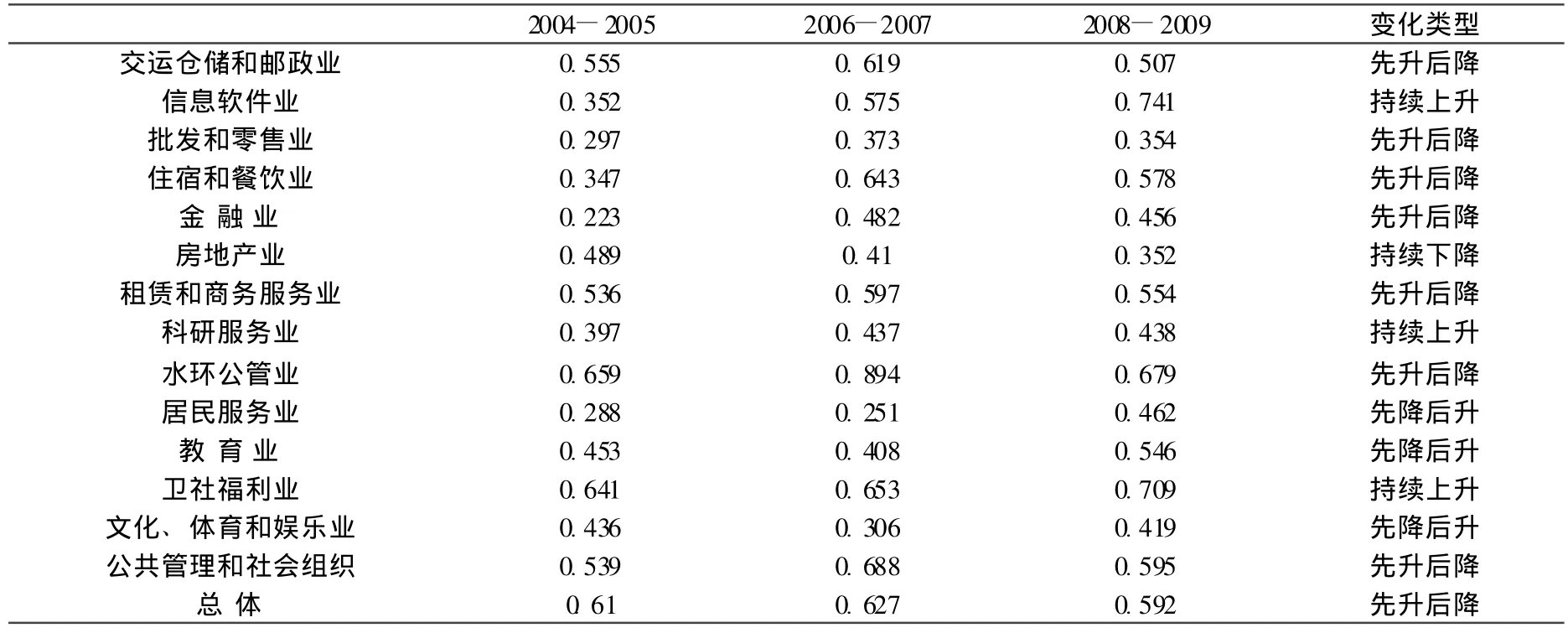

按时间变化来看,服务业总体技术效率在2004-2007年小幅上升,在2008-2009年出现下降趋势。从表4来看,总体上有四种变化类型,即先升后降、先降后升、持续上升、持续下降。其中,持续上升型具有抗外部宏观经济冲击的特性,其政策含义是:如果具有抗冲击特性的行业得到合理发展,就可以在一定程度上维持宏观经济的稳定。

表4 各行业分时段之效率值估计

三、企业分析

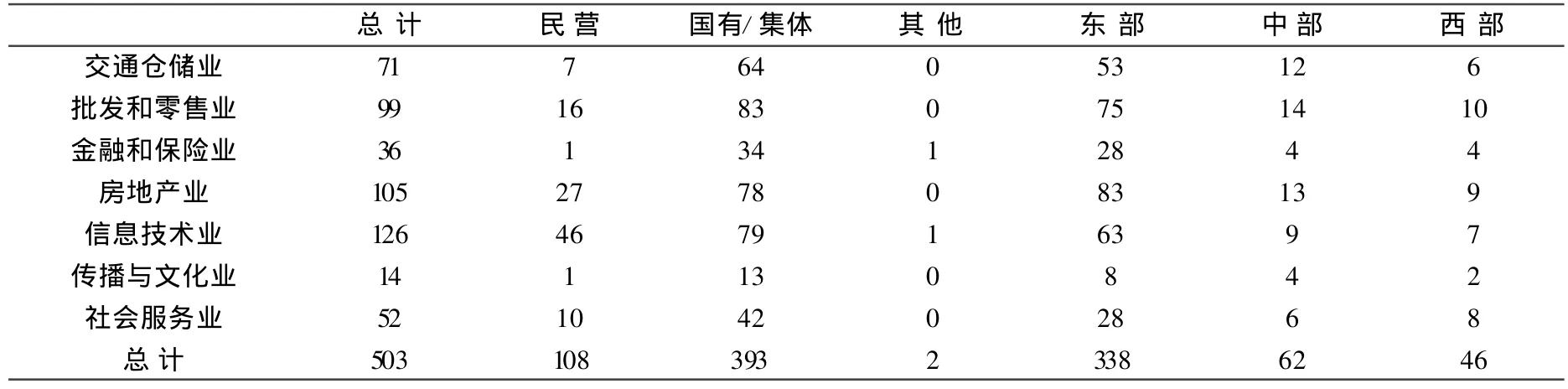

本文采用2007-2009年沪深两市上市公司年报披露的数据进行分析。筛选样本时我们剔除了ST股、变量缺失的样本以及营业收入为负的样本。最终得到表5的结果。

表5 企业行业、所有制及区域分类 单位:家

从表5可以发现两个特点:第一,包含上市公司数量最多的信息技术业,恰好是民营上市公司数量最多、占比最大的行业;第二,包含上市公司数量最少的行业 (如金融保险业和传播文化业),恰好也是民营上市公司数量最少、占比也最少 (分别为2.7%和7%)的行业。上市公司数目和所有制间的相关性,表明这两个行业的民营企业发展不够成熟,也反映了民营企业进入资本市场受到一定限制,可能存在较高的行政性进入壁垒。

(一)分行业的结果分析

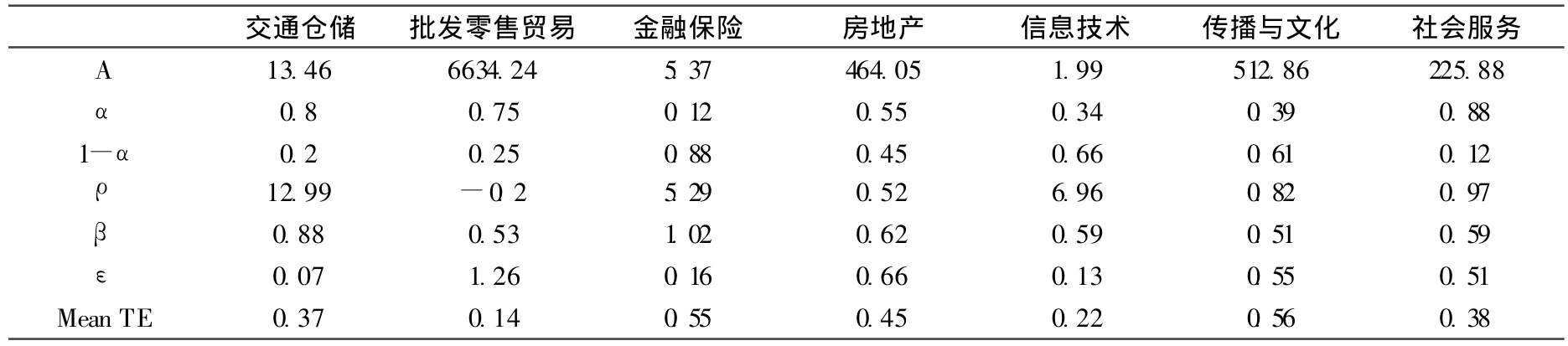

回归计算得出了随机前沿法CES生产函数中的参数值和技术效率值 (见表6所示)。其中表示劳动产出弹性的参数。表6的结果显示,社会服务业的劳动产出弹性最高,资本产出弹性最低。劳动产出弹性从高到低依次是交通仓储业、批发零售业、房地产业、传播与文化业、金融与保险业。社会服务业中的上市公司中,从事餐饮旅游等劳动密集行业的企业约占42%,因此劳动产出弹性较大。

表6 CES生产函数各参数值

批发、零售贸易业的要素替代弹性最大并超过1,说明该行业对成本变动的反应较大。交通仓储业、金融保险业及信息技术业对劳动成本变动的反应较小 (分别为0.07、0.16和0.13)。交通仓储业、金融保险业、信息技术业的资金或技术门槛较高,不易被劳动取代,因此要素替代弹性较小。批发零售贸易业的替代弹性较高,这正与我国零售贸易品多为劳动密集型的初级产品,对工资变动的反应较大的事实相吻合。

2007-2009年间,技术效率值最高的是传播与文化业 (0.56)和金融与保险业 (0.55),技术效率值最低的是批发和零售贸易业 (0.14),信息技术业的技术效率也不高 (0.22)。

(二)分所有制和地区的结果分析

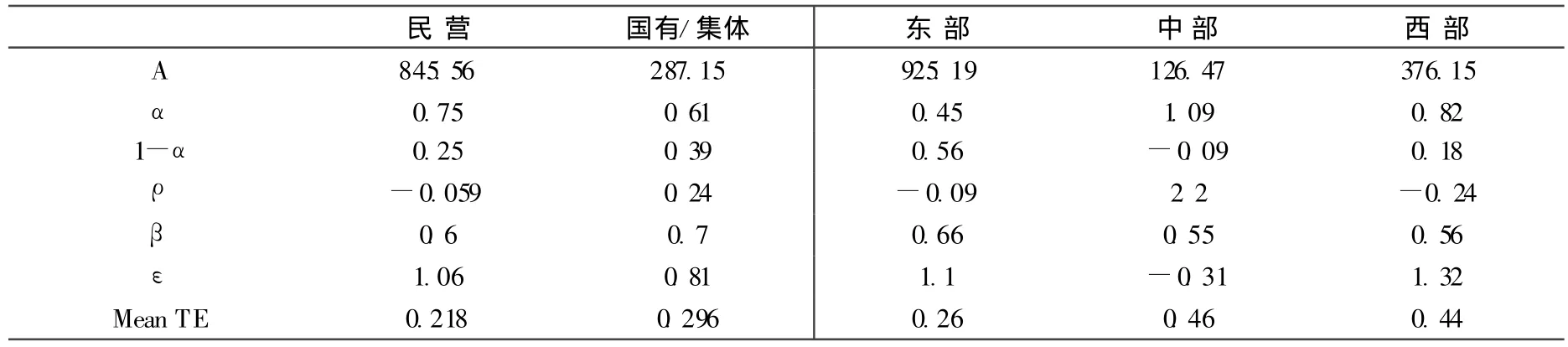

表7中,民营企业的劳动产出弹性 (0.75)高于国有或集体所有企业 (0.61),这主要是因为民营企业在资本、技术等方面的力量不及国有或集体所有企业雄厚,各种进入壁垒的存在也使民营企业多在劳动密集型产业发展,同时也造成民营上市公司的技术效率 (0.218)低于国有或集体所有的上市公司 (0.296)。相对于民营企业和国有或集体企业的数量差距 (后者是前者的3.6倍)来说,这个技术效率的差距并不悬殊,因为在资本密度较高的房地产业中存在较多的民营企业 (见表5所示),从一定程度上抬高了民营企业的人均资本和技术效率。

表7 CES生产函数各参数值

四、对比分析

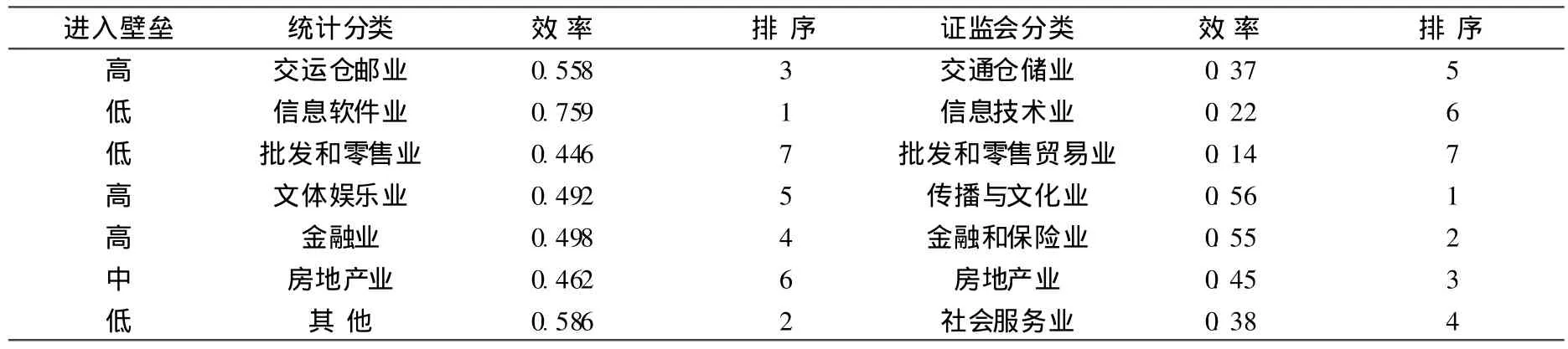

以2007年为基期,我们重新计算了2007-2009年间行业层面的技术效率。根据陈斌等 (2008)的分类,将进入壁垒分为高、中、低三种[10],比较了两种层面上的效率差异。综合表8中绝对效率和相对排序看,行业和企业技术效率出现背离的情况有两种:一是行业层面效率显著高于企业层面,如信息传输、计算机服务和软件业、批发零售业和其他服务业 (社会服务业),这三个行业的进入壁垒都比较低,民营企业较多;二是企业层面的效率显著高于行业层面,如文体娱乐业和金融业,这两个行业的进入壁垒都比较高,民营企业较少。技术效率大体接近的行业是房地产业,该行业进入壁垒中等。这种背离现象在一定程度上说明进入壁垒的存在使领头企业 (如国有或集体企业)和普通企业的差距大大拉开了,行业内部发展不均衡。

表8 2007-2009年行业技术效率与微观技术效率对比

五、政策建议

本文实证研究的结果有着鲜明的政策意义。第一,各行业的技术效率存在差异,说明针对不同的服务业细分行业,有必要采取不同的激励措施来分类管理。第二,各地区根据自身实际情况,可以发展有自己特色的服务业行业,它们对资本投入要求不高 (如批发与零售业、餐饮旅游业等),但技术效率并不低。第三,具有抗冲击特性的某些服务业行业,可以起到宏观经济稳定器的作用。第四,放松管制、降低民营资本进入壁垒,有助于减小行业间的差距,使整个行业得到全面发展。为提升行业的整体技术水平,有必要破除行政垄断和各种市场垄断,大力鼓励民间资本进入服务业。

[1] 程大中.中国服务业增长的特点、原因及影响——鲍莫尔-富克斯假说及其经验研究 [J].中国社会科学,2004,(2):18-32.

[2] 顾乃华,李江帆.中国服务业技术效率区域差异的实证分析[J].经济研究,2006,(1):46-56.

[3] 杨向阳,徐翔.中国服务业全要素生产率增长的实证分析 [J].经济学家,2006,(3):68-76.

[4] 杨勇.中国服务业全要素生产率再测算[J].世界经济,2008,(10):46-55.

[5] 谷彬.中国服务业技术效率测算与影响因素实证研究[J].统计研究,2009,(8):63-70.

[6] 刘兴凯,张诚.中国服务业全要素生产率增长及其收敛分析[J].数量经济技术经济研究,2010,(3):55-95.

[7] 岳希明,张曙光.我国服务业增加值的核算问题[J].经济研究,2002,(12):51-59.

[8] 徐现祥,周吉梅,舒元.中国省区三次产业资本存量估计 [J].统计研究,2007,(4):6-13.

[9] Baumol W.J.Macroeconomics of Unbalanced Growth:The Anatomy of Urban Crisis[J].The American Economic Review,1967,57(3):419-420.

[10] 陈斌,余坚,王晓晋,赖建清.我国民营上市公司发展实证研究[J].证券市场导报,2008,(4):42-47.

猜你喜欢

决策(2022年7期)2022-08-04

英语文摘(2019年6期)2019-09-18

产业经济评论(2019年4期)2019-09-10

华人时刊(2018年23期)2018-03-21

商周刊(2017年6期)2017-08-22

中国市场(2016年45期)2016-05-17

现代财经-天津财经大学学报(2015年10期)2015-12-01

当代经济科学(2015年2期)2015-02-03

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22