基于机构投资者资金流向的知情交易行为研究*

2012-11-12 07:48:22冉光和盛嘉帆

财经问题研究 2012年4期

沈 冰,冉光和,盛嘉帆

(1.重庆大学经济与工商管理学院,重庆 400044;2.西南大学经济管理学院,重庆 400715)

一、引 言

目前,国内外学者对知情交易的研究大都集中在知情交易的度量、知情交易对股票市场的影响、知情交易的监管等方面。比如,Easley等率先提出用于度量知情交易的方法,通过估计知情交易者在市场中所占比重而计算得出知情交易概率(PIN)[1]。之后,不少学者都采用PIN来度量知情交易行为[2-3-4]。Wisniewski研究表明,知情交易行为不能提高股票市场的信息效率,不利于股票市场的健康发展[5]。Beny通过对多个国家和地区股票市场的实证分析表明,在更严厉的知情交易管制下,股票市场的流动性更好,从另一个角度证明了知情交易会降低市场流动性[6]。Bris实证研究表明,各国内幕交易法虽然可以降低知情交易的频率,但知情交易的收益却上升了,知情交易执法越严格的国家在并购事件前的超额收益越小[7]。Fernandes和Ferreira认为在实施知情交易监管法规前后,股价信息含量会发生变化,上市公司代理成本高的国家,对知情交易的监管效果不佳[8]。朱伟骅提出可以通过保证知情交易监管力度的完备性与持续性,完善公司治理,完善投资者保护制度,构建合法公正的内部人交易市场与披露制度等方面来提高知情交易的监管效率[9]。唐齐鸣和张云认为知情交易会加剧公司层面的信息不对称,造成交易量的大幅波动,知情交易者能够获取超额收益,对其他投资者产生不利影响[10]。本文利用EKOP模型,从资金流向的角度来探讨这个问题。

二、知情交易概率模型

1.模型设定

Easley等[1](简称EKOP)提出的知情交易概率(PIN),是指某一次交易是源于拥有私有信息的知情交易者的概率。PIN作为度量知情交易的一种结构化模型,采用二叉树来刻画整个交易过程,通过估计知情交易者委托单在所有委托单中的比例,来度量知情交易者的交易占所有交易的比重,可以直接作为衡量知情交易的指标。

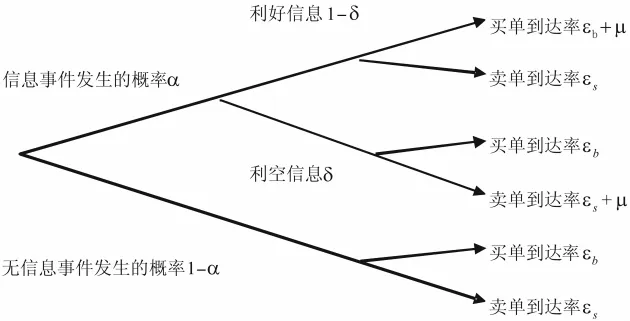

假设在一个风险资产的交易市场中,存在多个知情交易者和非知情交易者。投资者在多个交易日进行交易,用i=1,…,I来表示。在每个交易日内,时间是连续的,用 t∈ [0,T]表示。每天有关于风险资产真实价值的信息事件发生的概率是α,该事件是利好信息的概率是1-δ,是利空信息的概率是δ。因此,每天有利好信息、利空信息和没有信息发生的概率分别为:α(1-δ)、αδ和1-α。

在每个交易日,交易的到达过程都服从泊松分布。知情交易者一般会在有信息事件发生后获得私有信息时才会进场交易,当得到一个利好信息时,知情交易者就会买进股票;反之,当得到利空信息时,将会卖出股票,知情交易者进场交易的订单服从期望值为μ的泊松分布。非知情交易者由于流动性、对冲等需求而进行交易,由于他们没有获得私有信息,无论信息是否发生都要进行交易,非知情交易者每个交易日买入或卖出的市场订单服从期望值分别为εb、εs的泊松分布,知情交易者和非知情交易者的到达过程如图1所示。

图1 知情交易者和非知情交易者的到达过程

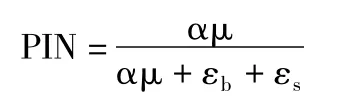

根据图1两类交易者的到达过程,可以计算出两类交易者的委托单量,委托单量应为委托单到达率与相应状态发生概率的乘积,总委托单量为:

α((1-δ)(εb+μ)+(1-δ)εs+δεb+δ(εs+μ))+(1-α)εb+(1-α)εs=α(εb+μ+εs)+εb-αεb+εs-αεs=αμ+εb+εs

知情交易者的委托单量为αμ,因而,知情交易者的委托单量占总委托单量的比值,即知情交易概率PIN为:

2.参数估计

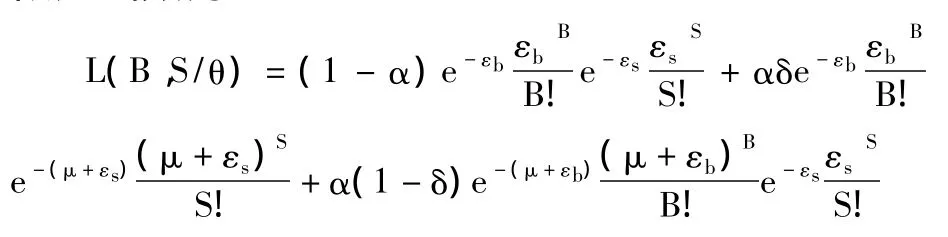

在该模型中有5个未知的参数需要估计,即α,μ,δ,εb,εs。其中,参数α和δ代表每个交易日是否发生信息事件以及是利好信息还是利空信息;参数μ,εb,εs反映知情交易者与非知情交易者的到达率。这5个参数都无法直接观察到,但是可以观察到每天的成交次数,并可以将买方成交次数和卖方成交次数分离开。Easley等[1]提出用极大似然法,从观察到的买入和卖出数据来估计模型中的这5个参数。因此,估计未知系数向量θ=(α,μ,δ,εb,εs)需要一个机构化模型。

在信息事件类型(没有信息事件发生、利好信息发生、利空信息发生)不确定的交易日,全天时间T内,观察到B次买入和S次卖出的似然函数为:

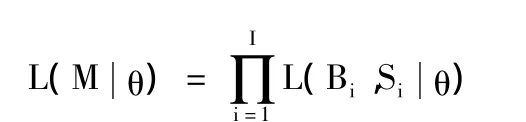

再假设每个交易日的信息事件是独立的,则I天的总似然函数为:

其中,这里M=((B1,S1),…,(BI,SI)),代表数据集:i=1,…,I,表示一个样本期(一个月)中的第i个交易日。

由于εbBi或Bi在极大似然函数估计中可能会出现数据的溢出,为了避免这个问题,Easley等[11-12]将 e-εbεBbi/Bi 变形为e-εsεSsi/Si!、 e-(εb+μ)(εb+μ)Bi/Bi!、 e-(εs+μ)(εs+μ)Si/Si!的变形也相类似。这样就可以重新得到对数的似然函数:

其中,Mi=(min(Bi,Si)+max(Bi,Si))/2,xb=εb/(μ+εb),xs=εs/(μ+εs)。对上式的似然函数求极大值,就可以估计出参数α,μ,δ,εb,εs的值,进而计算出知情交易概率PIN的值。

三、数据来源及描述性统计

1.样本的选取

为了研究股票市场重大信息事件发生前后,知情交易者是否利用私有信息进行了知情交易,本文选取了2009年进行了重组、高送转(10股送转10股以上)、业绩预增(预增100%以上)和业绩预亏的上市公司,一共选取了118个样本,其中重组28个样本,高送转41个样本,业绩预增24个样本,业绩预亏25个样本。

对样本的选择要符合以下标准:(1)在事件窗口期内(重大信息公布前后)存在连续的交易记录,以增加研究结果的稳定性和可靠性。(2)在事件窗口期内,没有其它重大信息事件的发生,以消除其它事件对它的影响。(3)研究的重组样本不包括原来的大股东通过减持股份而使原来的第二大股东成为大股东的行为,也不包括国有股的无偿划拨而发生的控制权的转移和上市公司的控股公司被收购而引起的股权转移。

2.数据来源

由于知情交易概率模型中参数的估计需要相关股票日内交易的买入和卖出的高频数据,本文所选取日内的高频数据来自国泰安(CSMAR)高频交易数据库,机构投资者资金流向数据来自大智慧 SuperView数据,①大智慧SuperView软件提供了在沪深证券交易所上市的A股近几年每日的资金流向,该软件按照资金大小把投资者分为散户、中户、大户和机构四类。由于大户中有的是机构投资者以个人名义开设的账户,且资金实力比较雄厚,因而本文把机构和大户统称为机构投资者,把散户和中户统称为中小投资者。其它数据则来自WIND数据库。样本周期为2009年1月1日到2009年12月31日,由于国泰安高频数据库2009年的分笔高频数据已进行了买卖标识(B为买进标识、S为卖出标识),这样就可以直接根据买卖标识数据判断一笔交易是由买方还是卖方发起的,而无需采用Lee和Ready[13]的买卖判断标准,即将成交价与买卖报价的中点相比,高于中点为卖出,低于中点为买进。如成交价等于买卖报价中点,则与上一笔成交价相比较。研究表明,该判断标准无法准确地判断所有交易的买卖归属情况,而买卖分类不准确就会导致对PIN值系统性的估计偏差[14]。因此,直接选取带有买卖标识的数据进行研究,既简化了数据的处理过程,又避免了判断的主观性,使估计结果更加准确、可靠。

3.PIN的描述性统计

假定信息事件公告日为0,本文将信息事件研究期间分为三个时期,第一个时期是控制时间期间,交易期为(-60,-30),作为研究后两个时期的基准,第二个时期是信息公告前期,交易期为(-30,-1),研究信息公告前私有信息的利用情况,第三个时期是信息公告后期,交易期为(+1,+30),研究信息公告后私有信息的利用情况。

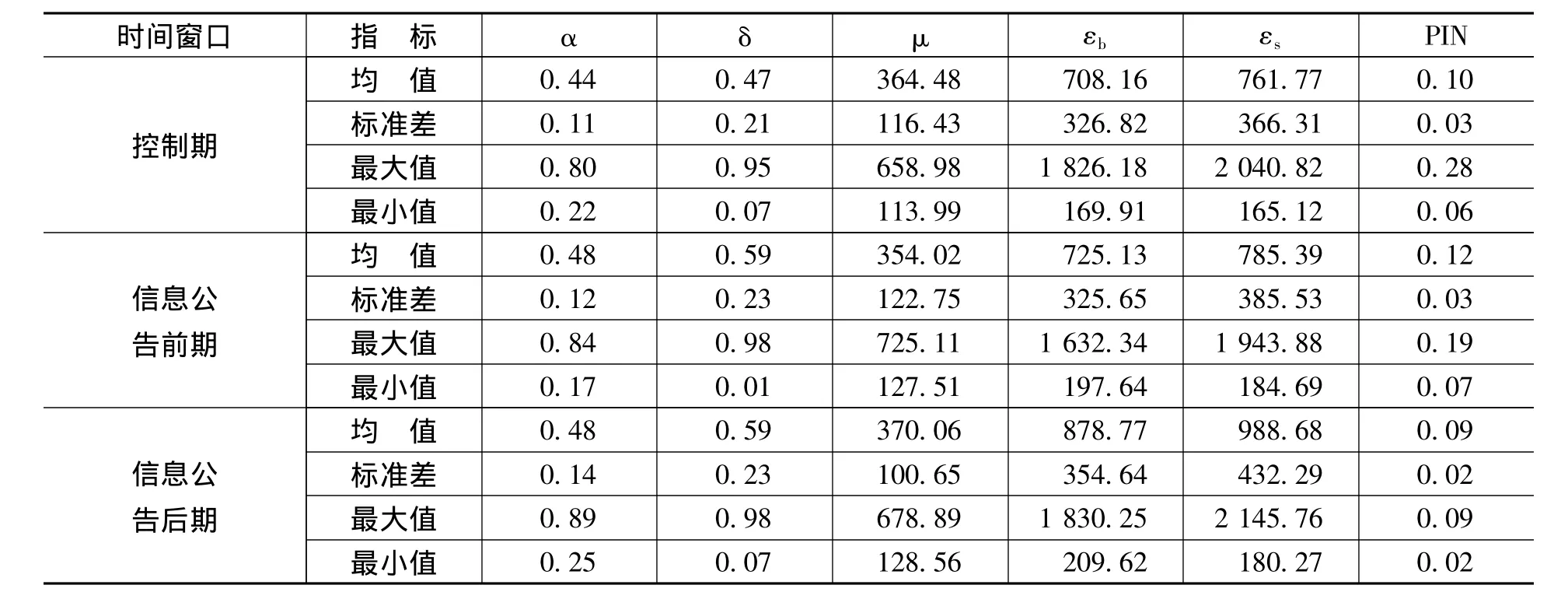

利用每个样本的三个时间窗口内的分笔交易数据,分别用来估计PIN模型的参数,这样就可以把每个样本三个时期的PIN值分别计算出来。表1显示了控制时间期、信息公告前期和信息公告后期参数估计及PIN值的描述性统计结果。从整体来看,三个时期的PIN均值为0.11,与王春峰等[15]的研究结果0.11一致。从表1中可以看出,信息公告前期PIN值的均值最大,为0.12,信息公告后期 PIN值的均值最小,为0.09,而控制时间期间PIN值的均值介于两者之间,为0.10。说明了在重大信息事件公告之前,知情交易程度是最高的,反映了在我国股票市场中存在利用私有信息进行知情交易的行为。

表1 参数估计及PIN值的描述性统计

利用Wilcoxon非参数检验和Mann-Whitney非参数检验,可以判断三个时期的PIN值是否存在显著性差异。从表2中可以看出,两种检验结果都表明,信息公告前期与控制期,信息公告前期与信息公告后期的PIN值在0.01的水平下都存在显著性差异,而信息公告后期与控制期的PIN值在0.01的水平下不存在显著性差异。其中,信息公告后期与信息公告前期的PIN值差异最为明显,Wilcoxon非参数检验和Mann-Whitney非参数检验的Z检验统计量的分别为-5.59和-5.09,其绝对值最大;信息公告后期与控制期的PIN值差异最小,Wilcoxon非参数检验和Mann-Whitney非参数检验的Z检验统计量分别为-2.15和-1.88。从非参数检验的角度验证了信息公告前期知情交易行为在我国股市中最为严重。

表2 Wilcoxon和Mann-Whitney非参数检验

四、实证分析

1.研究假设

从上述的分析中,我们得出了知情交易主要发生在信息公告前期的结论,因而,在实证分析中,我们主要研究在信息公告前期作为知情交易行为、超额收益与机构投资者之间的关系。由于机构投资者比中小投资者具有明显的信息优势,他们往往能够通过各种途径提前知道上市公司尚未公开的私有信息,并利用信息优势、资金优势及技术优势进行知情交易。在中国证监会查处的知情交易案件中,涉案的大都是以机构投资者为主。目前,我国股市还属于资金推动型的新兴市场,当机构投资者参与知情交易时,就会导致机构投资者资金的大规模流动,使机构投资者持股的仓位发生变化。一般来说,机构投资者在公司利好信息公告之前,往往会投入大量资金购买相关股票,即采取增仓的操作策略;在利空信息公告之前,采取减仓的操作策略[16]。与此同时,当机构投资者利用私有信息进行知情交易时,资金的大量流动必然会影响到相关股票的价格。一般来说,当机构投资者的资金大量流入时,会导致相关股票价格的上涨,甚至大幅上涨,使得机构投资者可以获得超额收益;反之,当机构投资者的资金大量流出时,会导致相关股票价格的下跌,使机构投资者可以规避风险。因此,本文提出两个研究假设:

假设1 PIN值与机构投资者资金流向有着密切的关系,机构投资者资金流入,PIN值相应增加;机构投资者资金流出,PIN值相应减少。

假设2 机构投资者资金流向与超额收益之间呈现正相关的关系,机构投资者资金流入,超额收益为正;机构投资者资金流出,超额收益为负。

2.研究模型与变量

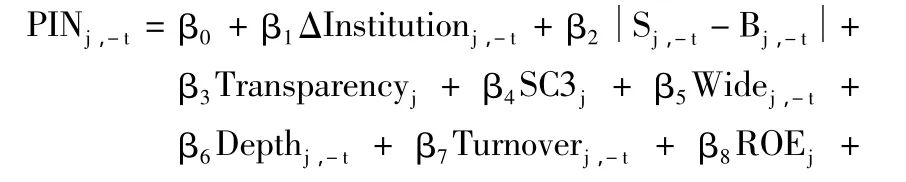

为了检验信息公告前期知情交易行为与机构投资者仓位的变化之间的关系,以及机构投资者仓位的变化与超额收益之间的关系,本文建立的回归模型如下:

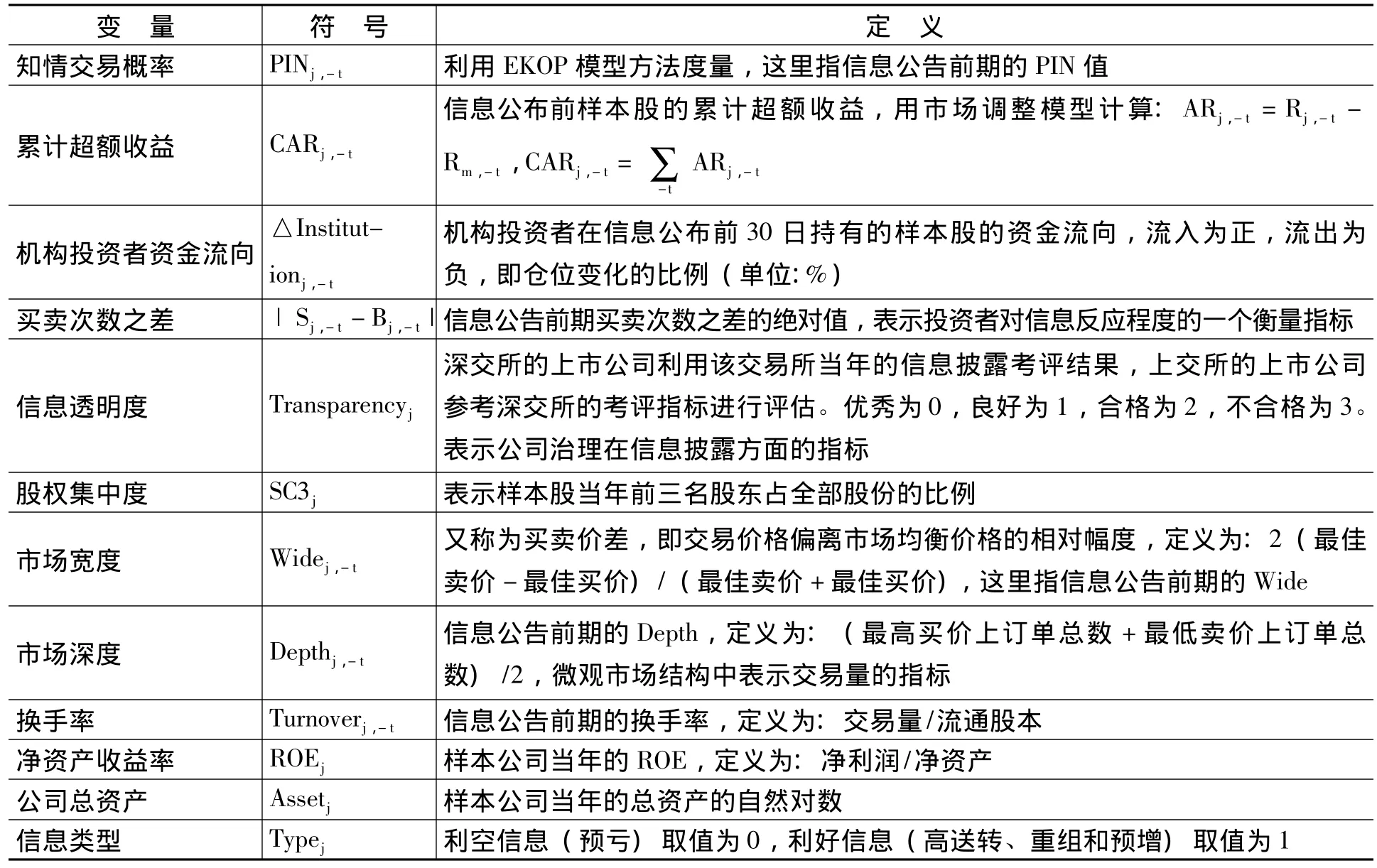

本文除了选取知情交易概率、累计超额收益和机构投资者仓位变化三个基本变量外,还选取了买卖次数之差作为投资者对信息反应程度的指标;选取了信息透明度和股权集中度来代表公司治理指标;选取了市场宽度、市场深度和换手率来代表流动性指标;其他控制指标选取了净资产收益率、公司总资产和信息类型。研究变量的具体说明见表3。

表3 研究变量说明

3.回归模型估计结果及分析

由于利好信息与利空信息对投资者的知情交易行为会产生不同的影响,如果不加以区别,必然会影响到实证研究的结果。本文采用虚拟变量的方式对不同的信息类型进行区分,即利空信息(预亏)取值为0,利好信息(高送转、重组和预增)取值为1,这样就可以把两种类型的信息加以区别,以避免研究结果的有效性受到影响。

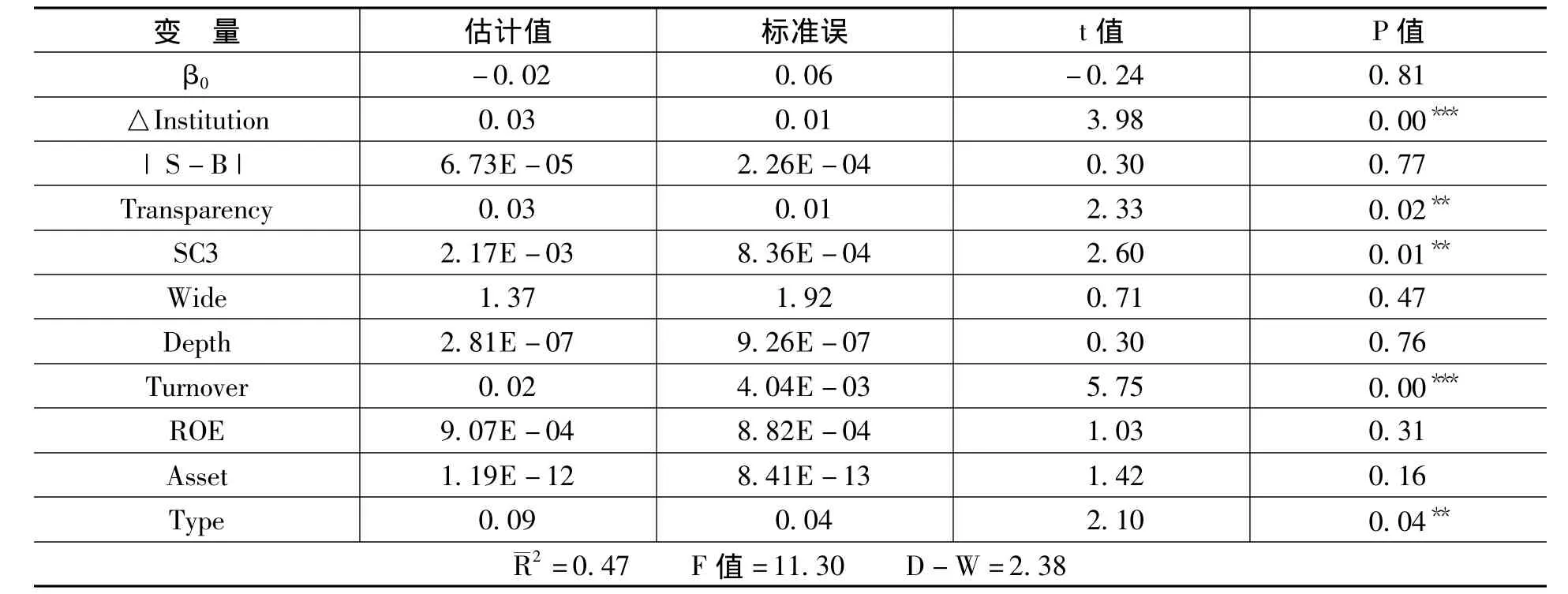

首先,本文对信息公告前期知情交易行为与机构投资者资金流向的关系进行了实证分析,采用面板数据分析方法中的固定效应对方程(1)进行回归,同时进行异方差和自相关调整,得到参数的估计值如表4所示。实证结果表明,在5%的置信水平下,PIN与△Institution之间存在着显著的关系,且△Institution的系数为正,验证了PIN与△Institution之间存在正相关的关系,说明机构投资者资金流向对知情交易程度有显著的影响,支持了假设1。当某只股票的机构投资者资金流入时,会导致知情交易程度的提高;反之,当机构投资者资金流出时,会导致知情交易程度的下降。资金流向反映了机构投资者在信息公告前期利用信息优势和资金优势进行知情交易的行为。PIN与|S-B|在5%的置信水平下存在显著的正相关关系,意味着投资者对信息反应程度越大,知情交易程度越会提高。代表公司治理的指标Transparency和SC3,分别在1%和5%的置信水平下通过了检验,说明公司治理水平对知情交易程度有显著的影响,从表4可以看出,公司的信息透明度越低,股权集中度越高,知情交易程度越高。反映流动性的指标,除了Wide在10%的水平通过显著性检验外,其他两个指标Depth和Turnover都没有通过检验,意味着流动性指标市场宽度、市场深度和换手率对知情交易程度的影响不太显著。代表公司业绩的ROE在1%的置信水平下通过了检验,且系数为正,说明公司经营业绩越好,越容易引起知情交易程度的提高。PIN与Asset在5%的置信水平下呈显著的负相关关系,意味着公司规模越大,知情交易程度越低,原因主要在于公司规模越大,越容易受市场的关注,其私有信息越容易被市场发掘和传播,因而知情交易发生的概率越小。代表信息类型的Type在5%的显著性水平下通过了检验,且系数为正,结合前面的假设,说明利好信息对知情交易程度的影响比利空信息更大,也验证了我国股市中投资者更多利用利好信息进行知情交易的事实。

表4 PIN与机构投资者资金流向关系的回归结果

其次,本文对信息公告前期机构投资者仓位的变化与累计超额收益之间的关系进行了面板数据分析,通过对方程(2)的回归,回归结果见表5。实证结果表明,在1%的置信水平下,CAR与△Institution之间存在显著的正相关关系,说明机构投资者资金流向对超额收益有着显著的影响,支持了假设2。当相关股票的机构投资者资金流入时,超额收益显著为正;反之,当相关股票的机构投资者资金流出时,超额收益为负。意味着机构投资者在参与知情交易的过程中,遇到利好信息,资金流入,提高持股仓位时,可以获得超额收益;而遇到利空信息,资金流出,降低仓位时,机构投资者可以规避市场下跌的风险。|S-B|没有通过10%的显著性检验,说明超额收益与代表投资者对信息反应程度的指标之间没有显著的关系。代表公司治理的指标Transparency和SC3都通过了5%的显著性检验,说明公司治理水平对超额收益有显著的影响。公司的信息透明度越低,股权集中度越高,即公司治理水平越低,越容易进行知情交易和操纵股票,超额收益越大。代表流动性的指标中,只有Turnover通过了1%的显著性检验,且系数为正,说明超额收益与换手率之间存在显著的正相关关系,而其他两个代表流动性的指标 Wide和Depth都没有通过10%的显著性检验,说明微观市场结构中的流动性指标与超额收益之间不存在显著的关系,只能从符号上推断可能存在正面的影响。代表公司业绩的ROE没有通过10%的显著性检验,说明超额收益与公司经营业绩之间没有显著的关系,这也意味着选择经营业绩好的公司不一定能够获得超额收益,这也导致了我国股市中投资者在选股时不重视公司的经营业绩。代表公司规模的Asset没有通过10%的显著性检验,说明超额收益与公司规模之间不存在显著的关系。在5%的显著性水平下,代表信息类型的Type通过了检验,且系数为正,说明投资者利用利好信息获得的超额收益显著性大于利空信息。这与我国股市中没有实行卖空机制有关,①我国股票市场虽然已实行了融券制度,但仍存在不少限制,融券品种和规模都很少,投资者想要卖空股票非常困难,融券制度并没有真正落实。投资者往往利用尚未公开的利好信息来炒作股票,从而在股价的上涨中获得超额收益;而利用尚未公开的利空信息来卖出持有的股票,以规避股价下跌的风险,却难以获得超额收益。

表5 CAR和机构投资者资金流向关系的回归结果

4.Granger因果检验

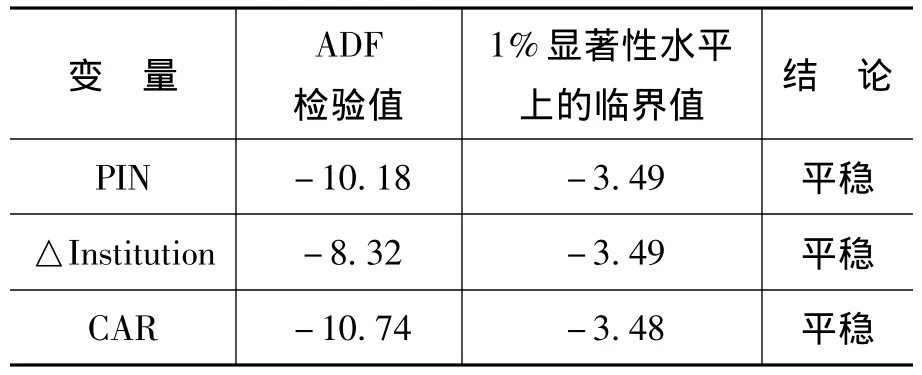

为了进一步揭示机构投资者资金流向与知情交易概率及超额收益之间的关系,本文再进行Granger因果检验。检验之前,先进行单位根检验。表6列出了ADF值的检验结果,三个变量PIN、△Institution和CAR的ADF的检验值均小于显著性水平为1%的临界值,说明它们都是平稳序列,可以进行Granger因果检验。

表6 ADF检验结果

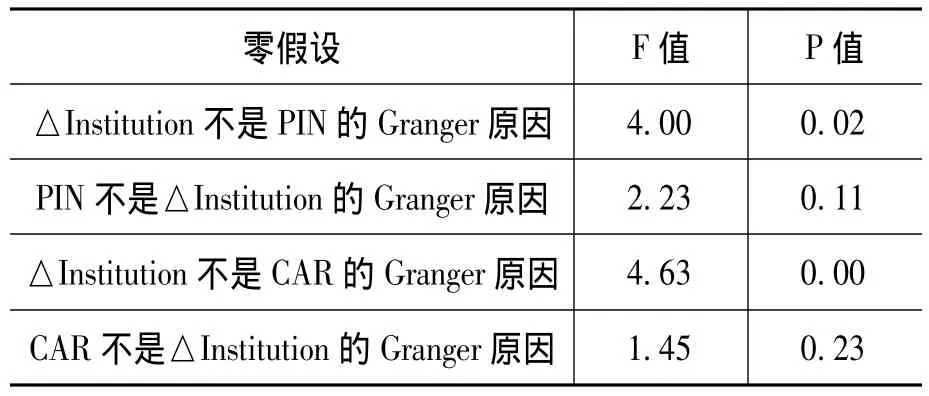

本文分别对PIN与△Institution两者之间以及CAR与△Institution两者之间作Granger因果检验,均取滞后阶数为2。从表7的检验结果可以看出,在5%的显著性水平下,△Institution对PIN和CAR都存在Granger因果关系,而PIN和CAR对△Institution均不存在Granger因果关系。说明机构投资者的交易行为是导致知情交易概率和超额收益变化的原因,而知情交易概率和超额收益变化不是投资者交易行为的原因。也就是说,机构投资者是知情交易主要的参与者和受益者。

表7 Granger因果检验

五、结 论

本文利用EKOP模型对高频数据的挖掘,从机构投资者资金流向的视角,通过对2009年高送转、重组、预增和预亏四种类型的上市公司在信息公告前后知情交易行为的研究,可以得出以下结论:

第一,在我国股票市场,知情交易行为在上市公司信息公告期间是普遍存在的。其中,信息公告前期知情交易行为最为严重,信息公告后期知情交易行为相对较轻,说明知情者在信息公告之前普遍存在利用私有信息进行知情交易的行为。不同信息类型的知情交易行为存在显著的差异,在信息公告前后不同的三个时期,利好信息的PIN值都高于利空信息,反映出知情交易者对利好信息比利空信息更为看重,更多地利用利好的私有信息进行知情交易。

第二,在上市公司信息公告前期,知情交易程度与机构投资者资金流向存在着显著的正相关关系,机构投资者资金流入,会导致知情交易程度的提高;反之亦然。反映了机构投资者在信息公告前期利用信息优势和资金优势进行知情交易的行为,从实证的角度验证了机构投资者是知情交易最主要的参与者。因而,对监管层来说,应该把机构投资者作为重点的监管对象,才能更好地防控知情交易行为。

第三,超额收益与机构投资者资金流向在信息公告前期存在显著的正相关关系,机构投资者资金流入,可以显著提高超额收益;而机构投资者资金流出时,超额收益为负。这意味着在信息公告前期,机构投资者利用利好的私有信息参与知情交易,买进股票,提高持股仓位,可以获得超额收益;而利用利空的私有信息卖出股票,降低持股仓位,可以规避市场下跌的风险。可见,机构投资者是知情交易的受益者,而与之相对的中小投资者却成为知情交易的受害者。因此,要保护中小投资者的利益,就应该大力打击和防控知情交易行为。

第四,机构投资者资金流向对知情交易概率和超额收益存在Granger因果关系,而知情交易概率和超额收益对机构投资者资金流向不存在Granger因果关系。说明机构投资者的交易行为是导致知情交易概率和超额收益变化的原因,而知情交易概率和超额收益变化不是投资者交易行为原因。从另一个角度上看,机构投资者是知情交易主要的参与者和受益者。

[1]Easley,D.,Kiefers,N.M.,O’Hara,M.,Paperman,J.B.Liquidity,Information and Infrequently Traded Stocks[J].The Journal of Finance,1996,51(4):1405-1436.

[2]Brockman,P.,Chung,D.Y.Informed and Uninformed Trading in an Electronic,Order-Driver Environment[J].The Financial Review,2000,35(2):125 -146.

[3]Heidle,H.,Huang,R.Information-Based Trading in Dealer and Auction Markets:An Analysis of Exchange Listings[J].Journal of Financial and Quantitative A-nalysis,2002,37(3):391 -424.

[4]Vega,C.Stock Price Reaction to Public and Private Information[J].Journal of Financial Economics,2006,82(1):103-33.

[5]Wisniewski,T.P.Reexamination of the Link between Insider Trading and Price Efficiency [J].Economic Systems,2004,28(2):210 -28.

[6]Beny,L.A Comparative Empirical Investigation of A-gency and Market Theories of Insider Trading[R].Working Paper,University of Michigan,2004.

[7]Bris,A.Do Insider Trading Laws Work?[J].European Financial Management,2005,11(3):7 -12.

[8]Fernandes,N.,Ferreira,M.Insider Trading Laws and Stock Price Informativeness[J].Review of Financial Studies,2009,22(5):1845 -1887.

[9]朱伟骅.公司治理与内幕交易监管效率研究[J].经济学(季刊),2008,8(1):271 -288.

[10]唐齐鸣,张云.基于公司治理视角的中国股票市场非法内幕交易研究[J].金融研究,2009,(6):148-164.

[11]Easley,D.,O’Hara,M.,Saar,G.How Stock Splits Affect Trading:A Microstructure Approach [J].Journal of Financial and Quantitative Analysis,2001,36(1):25-51.

[12]Easley,D.,O’Hara,M.Information and the Cost of Capital[J].Journal of Finance,2004,59(2):1553-1583.

[13]Lee,C.M.C.,Ready,M.J.Inferring Trade Direction from Intraday Data [J].Journal of Finance,1991,46(2):733-746.

[14]Boehmer,E.Estimating the Probability of Informed Trading-does Trade Misclassification Matter?[J].Journal of Financial Markets,2007,(10):26 - 47.

[15]王春峰,董向征,房振明.信息交易概率与中国股市价格行为关系的研究[J].系统工程,2005,23(2):62-67.

[16]余佩琨,李志文,王玉涛.机构投资者能跑赢个人投资者吗?[J].金融研究,2009,(8):147 -157.

[17]施东晖,傅浩.证券市场内幕交易监管:基于法和金融的研究[J].上证研究,2002,(3):247-289.

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

系统工程学报(2022年1期)2022-04-29 02:08:30

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

小演奏家(2016年5期)2016-05-14 15:11:12

哈尔滨医药(2015年6期)2015-12-01 03:58:22