非金融上市公司可供出售金融资产管理研究*

2012-11-12 07:48:24王珏

财经问题研究 2012年4期

王 珏

(东北财经大学研究生院,辽宁 大连 116025)

一、引 言

金融工具问题一直在社会各界备受关注。2009年11月12日,国际会计准则理事会(IASB)发布了《国际财务报告准则第9号——金融工具》(IFRS9),提出了金融工具两分类等相关问题,取消了可供出售金融资产等金融资产类别。对于权益工具投资,在初始确认时就要选择公允价值变动列示途径,如果选择将公允价值变动计入权益,那么终止确认时公允价值变动不再重分类损益,持有期间也无需确认减值损失。这一举措可能会给趋同路上的我国企业带来重大影响。我国执行《企业会计准则(2006)》刚满四年,上市公司对于金融工具问题也在摸索中逐步前行,IFRS9的发布将会对我国相关金融工具准则未来的改革产生重要影响,本文针对国际会计准则准备取消的可供出售金融资产这个比较特殊的金融工具类别入手,通过对我国非金融上市公司2007—2010年的年报数据逐一分析,选取典型例证描绘出我国非金融上市公司管理可供出售金融资产的现状、存在的问题,并给出完善对策。

我国“可供出售金融资产”名称源自IASB和美国财务会计准则委员会(FASB)。1993年5月,FASB发布了《财务会计准则第115号——特定债务证券和权益证券投资会计》(SFAS115),将金融资产分为交易类、持有至到期类以及可供出售类。2002年12月,IASB发布了修改后的《国际会计准则第39号》(IAS39),提出了金融资产四分类,即分为交易类、持有至到期类、贷款应收款项类以及可供出售类。目前我国的四分类叫法主要是采用了IASB的做法。针对可供出售金融资产项目研究如下,国外主要采用实证研究的方法,对可供出售金融资产项目公允价值计量的价值相关性、收益波动、盈余管理等问题展开研究。Khurana和Kim以美国银行1995—1998年的相关数据为样本,研究表明,小规模银行企业可供出售的证券投资比例相对大规模企业较小,并且可供出售的证券投资具有可观察的市场价格,其公允价值信息比历史成本信息具有更强的价值相关性[1]。Barth等用美国银行业1972—1990年的财务数据为样本,研究结果发现:对证券投资采用公允价值计量方法所得到的银行收益波动比基于历史价值的收益波动要大,但是银行的股票价格并没有反映这种额外的收益波动[2]。Hodder等以202家美国商业银行1996—2004年的财务数据为样本,研究了净收益、综合收益以及公允价值收益的波动程度以及这些不同波动程度指标的风险相关性,发现权益工具投资公允价值收益的波动性是综合收益的至少3倍,是净收益的至少5倍[3]。Nissim分别以157家美国银行1994年的数据和155家银行1995年的数据为样本,检验了权益工具公允价值的可靠性,结果发现银行管理当局确实操纵了公允价值[4]。

国内关于可供出售金融资产的研究主要始于《企业会计准则(2006)》的颁布,研究的问题主要针对可供出售金融资产的会计处理、公允价值计量、减值确认、盈余管理、会计披露等准则执行情况。张静研究发现我国可供出售金融面临计量准则不完善、存在利润操纵空间,外部市场环境不成熟,虚弱了公允价值的可靠性;监管等配套措施不完善,抑制了公允价值的应用。建议从完善市场环境、提高人员素质、加强监管三个方面强化可供出售金融资产的管理[5]。叶建芳等对新会计准则下上市公司金融资产的分类进行了实证研究。结果发现,当上市公司持有的金融资产比例较高时,为降低公允价值变动对利润的影响程度,管理层会将较大比例的金融资产确认为可供出售金融资产;在持有期间,为了避免利润的下滑,管理层往往违背最初的持有意图,将可供出售的金融资产在短期内进行处置[6]。乔海燕认为需要明确可供出售金融资产的公允价值变动和减值的区别,认为减值公允价值的异常变动,是对历史成本的修正。建议明确可供出售金融资产减值的判断标准,保持资产减值计提方法的一致性,遵循权责发生制和配比原则,避免企业利用资产减值进行利润操纵[7]。姜东模建议在可供出售金融资产的披露方面,存在活跃市场报价的要披露活跃市场的有效性,参照类似工具估价的要披露参照物选择的依据和估价的细节,采用估值模型的要披露估值模型的假设分析和计算过程[8]。

IASB在 2009年 11月发布 IFRS9,将于2013年开始生效,IFRS9将金融工具由四分类改为两分类,取消了可供出售金融资产项目,未来几年后该项目可能不复存在。可供出售类金融资产将统一出现在公允价值计量项目下,可供出售类金融资产能否采用IFRS9的规定进行管理,我国管理的现状及问题何在,为明确上述问题,对其相关情况的研究仍然意义重大。

二、现状分析

在非金融行业中,由于交易性金融资产公允价值变动直接影响当期损益,而持有至到期投资一般变现慢,贷款项目比较特殊,所以非金融上市公司在选择投资的过程中,更偏好投资于可供出售金融资产,可供出售金融资产也是非金融上市公司中持有比重最大的金融资产,管理是否合理将对上市公司的业绩产生直接影响。

1.总体情况分析

从2007年执行《企业会计准则(2006)》以来,每年平均大约有21%的上市公司持有可供出售金融资产,总体上持有金额并不大,占相应上市公司资产总额比重分别为2007年3.72%、2008年1.17%、2009年2.01%、2010年1.65%,具体情况见表1所示。大部分上市公司(平均约85%以上)持有的可供出售金融资产占资产比重不超过10%,但是也有少部分上市公司期末持有可供出售金融资产占资产的比重超过50%。

表1 2007—2010年非金融上市公司持有可供出售金融资产情况表

2.具体情况分析

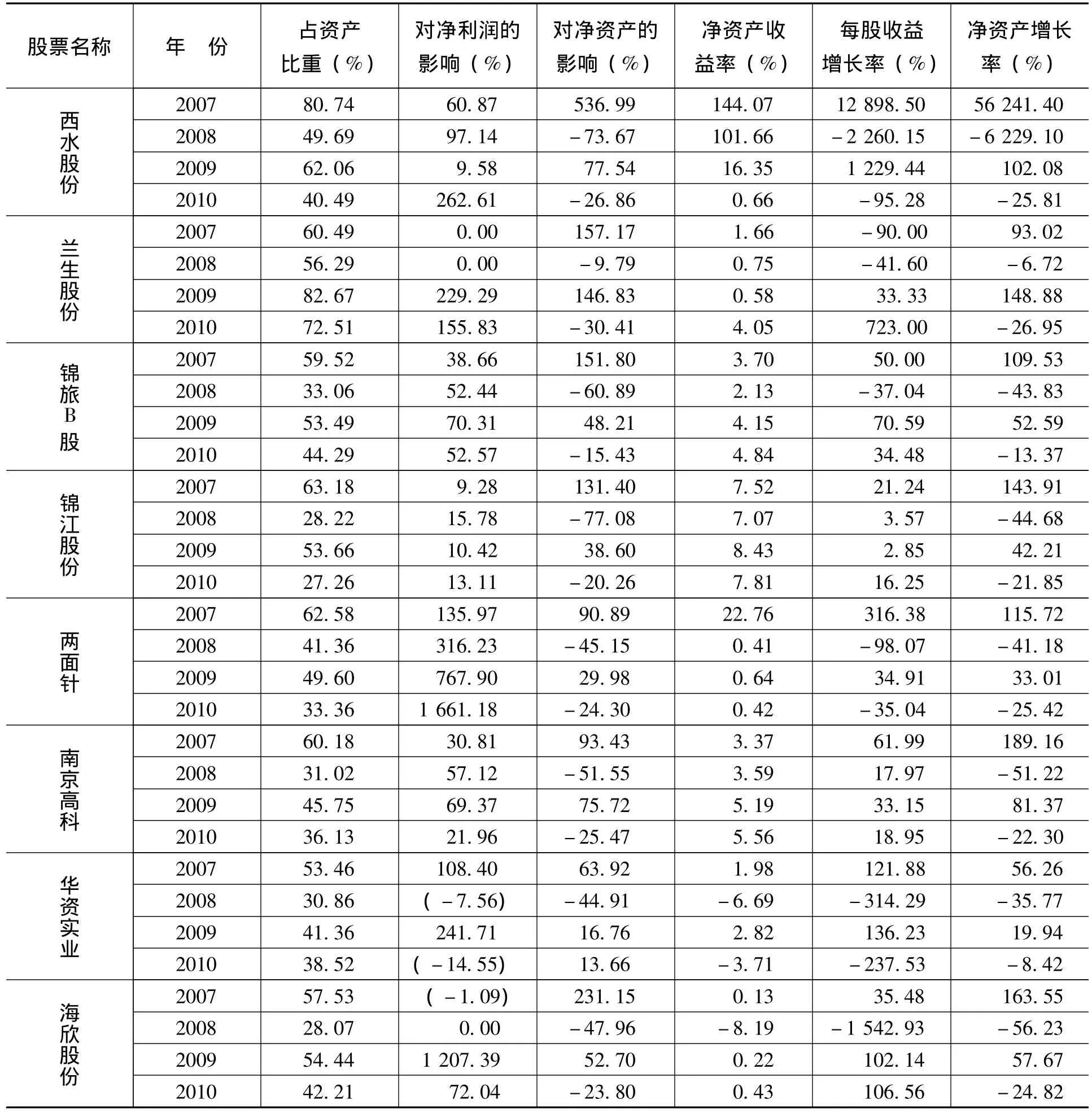

非金融行业上市公司的可供出售金融资产绝大部分为持有上市公司的股票投资,其公允价值一般由年末最后一个交易日的收盘价格确定,所以可供出售金融资产的金额很大程度上跟资本市场的情况密切相关。2007—2010年间世界范围内资本市场波动很大,其间还经历了2008年的金融危机,所以各年间都表现出不同的情况和问题。笔者整理了2007—2010年连续4年可供出售金融资产占资产平均比重均处于前20名的8家上市公司信息,对相关财务指标的变化进行了比较与分析,如表2[9]、表3、表4所示。

表2 2007—2010年可供出售金融资产情况分析表① 选取2007—2010年连续4年间可供出售金融资产占资产比重均为前20名的非金融上市公司分析,符合条件的非金融上市公司共计8家,这样选取分析样本的目的在于针对“乐于持有”可供出售金融资产的非金融上市公司集中分析,同时可以比较分析同一非金融上市公司4年间的情况。

根据表2中的数据以及进一步挖掘上市公司 年报数据,可以发现许多有代表性的数据。2007年《企业会计准则(2006)》开始实施,企业持有公开上市发行的股票应划分为可供出售金融资产进行管理。准则的新旧转换使得一部分上市公司所有者权益发生了重大变化。例如,长江证券(000783)在2007年最后一个交易日收盘价为38.26元,股价较停盘前的9.90元增长了300%多,这使得大量持有其股权投资的锦江股份(600754)和海欣股份(600851)在2007年净资产分别增加了131.40%、231.15%。同样情况,持有兴业银行(601166)股权投资的西水股份(600291)净资产增加536.99%,可供出售金融资产占资产比重也达到了80.74%,排在两市第一位。2008年的金融危机给持有可供出售金融资产比重过大的上市公司迎头痛击。但是,从上述数据中,我们可以发现一个有趣的异象。在上述上市公司可供出售金融资产公允价值大量减少的同时,可供出售金融资产仍然带来了较多的投资收益。例如,两面针(600249)和西水股份(600291)可供出售金融资产的投资收益分别占净利润的316.23%和97.14%,其余大部分上市公司也确认了投资收益,而将公允价值下跌的部分转入当期所有者权益。2009年和2010年的情况较前两年稍微企稳,但是部分上市公司可供出售金融资产项目仍对其业绩产生重大影响。例如海欣股份(600851)、两面针(600249)2009年处置可供出售金融资产获得的投资收益分别占到了当期利润的1207.39%、767.90%,如果没有上述投资收益的存在,其当期净利润将出现亏损。

笔者对上述数据进行了描述性统计分析如表3数据所示。在8家上市公司2007—2010年间平均持有可供出售金融资产占资产比重达到了49.16%,最大值达到了82.67%。对净利润的影响显著为正,平均值达到180.97%,即使是在2008年金融危机以及2010年股市低迷的情况下,可供出售金融对净利润的贡献依然不小,也说明了上市公司有选择性地处置可供出售金融资产。对于净资产的影响,将长期股权投资转为可供出售金融资产管理,并以公允价值计量,总体上,使得净资产平均增加了43.16%,但是各年间的情况不同。资产市场繁荣时,会大大增加净资产总额,最大增加率达到536.99%,资本市场低迷时,又会大幅度减少净资产总额,最大减少率达到77.08%。

表3 描述性统计

净资产大幅度的增加必定会影响到与其相关的财务指标,例如衡量企业成长性的净资产收益率(ROE)。根据表3的数据我们发现,绝大部分上市公司的净资产增长率在2007—2010年犹如坐过山车一样,紧随着资本市场的脚步,一年正向增长,一年负向增长,而且波动幅度很大。通过对净资产收益率、净资产增长率、每股收益增长率进行相关性分析与描述性统计分析(由于篇幅所限,未报告数据结果①报告结果如有需要,请与作者联系。)。净资产收益率、每股收益增长率都与净资产收益率显著正相关,并且通过对三者标准差的测算可以发现,净资产增长率波动性最强。净资产收益率和每股收益率再受到平滑后波动性要弱一下,但是二者与净资产增长率显著相关。

三、存在问题

通过对非金融上市公司管理可供出售金融资产的总体情况以及各年度相应数值的典型上市公司的分析,我们发现我国在准则执行过程中还面临一些问题,通过进一步对典型企业的案例进行挖掘,总结出相关问题如下:

1.风险管理问题

上市公司通过参股金融股上市公司或者一些上市前景好的非上市公司,等到这些股权实现上市后获得巨额投资收益来增加公司价值,这种做法使得上市公司自身蕴含了巨大的风险。公司的净资产随着资本市场的波动而波动,没有避险措施,剧烈的波动不利于投资者决策、不利于债权人决策、不利于监管者监管等。从表2的数据我们可以发现,几乎全部的上市公司净资产在2007—2010年发生了剧烈的波动,紧密地跟随资本市场的节奏,没有任何避险措施。同时,根据相关数据分析可得剧烈的波动也使得与其密切相关的净资产收益率(ROE)等指标波动剧烈,指标失灵。

同时很多上市公司为此忽略了自己的主业,乐此不疲地经营起了资本运作。很多投机者,利用这个时机进行炒作股价,使得众多投资者遭受损失,一定程度上损害了资本市场的秩序。西水股份(600291)就是一个十分典型的例子。西水股份(600291)本是陕北地区的水泥制造的龙头企业,具有明显的主营业务优势。然而,其主营业务却基本不赚钱。2007年公司实现净利润3 255.07万元,但是却主要靠来自兴业银行(601166)的分红收益1 981.37万元和部分营业外收入。制造生产水泥的资产部分现营业利润率26.18%,同比增长7.75%。作为一家区域性的以水泥业务为主的上市公司,利润增长水平远低于行业平均水平,①根据发改委官方网站上披露,2007年我国水泥行业的利润总额将达到240亿元,较2006年增涨了60%以上。其被投资者看好的就是对兴业银行(601166)的投资。②2007年初,由于证券市场的大幅好转,券商借壳和参股券商成为最热门的炒作题材。在“券商借壳”的绚丽光环下,通过券商借壳炒作西水股份,通过运作,就可以堂而皇之地攫取20多亿元属于西水股份股东的资产。由于借壳概念,西水股份大幅度异动,从2006年12月开始到2007年1月17日停牌前,股票价格从7元一路上涨到最高的14.16元,涨幅在1个月超过了100%。2007年6月复盘后,股票价格一路涨到了68.10元,而2007年其每股收益只有0.20元,说明当时的市盈率达到了340多倍。这个具有区域垄断特性的水泥生产企业,令其每股净资产实现从2006年的3.48元快速上升至2007年的23.94元的奇迹,却是由于其对兴业银行(601166)的初始投资创造的。但作为深沪两市中每股净资产最高和每股资本公积金最高的“双冠王”上市公司却是铁公鸡。公司已连续6年、11期没有送配股。中小股东担心西水股份(600291)持有的巨额兴业银行(601166)股权变现后会成为资本高手的提款机。

2.盈余管理问题

王珏根据我国上市公司2010年年报数据,对我国上市公司利用投资收益进行盈余管理的问题进行了实证研究,实证结果发现,对于亏损上市公司,如果其主营业务业绩下滑、成长性不足,更倾向于通过持有较多金融资产,并有选择性地出售来实现扭亏目的;业绩下滑的上市公司更倾向于通过有选择性的出售金融资产获取投资收益,从而达到平滑利润目的[9]。在本文中通过对年报统计数据研究可以发现,大部分上市公司在2008年和2010年资本市场低迷情况下,投资收益却大幅度正向增加,并且对净利润产生了巨大的贡献,其中有5家上市公司更是超过了100%,而与此同时,净资产却表现为大幅度负向减少。通过对年报附注披露进一步分析,原因在于:选择性出售尚处于盈利区间的股权投资,例如西水股份(600291)、锦旅 B(900929)、哈投股份(600864)在2008年均有选择性地出售了其持有的可供出售金融资产而获得投资收益;或是不出售亏损的股权投资,将损失计入所有者权益,而将分红收益单独计入投资收益。例如两面针(600249)、南京高科(600064)在2008年获得了较多分红投资收益,而丝毫没有确认可供出售金融资产的减值。

3.资产减值问题

2008年,金融危机爆发,资本市场严重缩水,上市公司股票市值大幅度下跌。从年报统计数据发现,上市公司净资产大幅度下跌、但投资收益小幅增长,竟然无一家上市公司确认可供出售金融资产的减值损失,2010年资本市场低迷的时期亦是如此。公允价值正常下跌与减值的区别:正常下跌的幅度一般不会很大,属于暂时性的变动;当下跌幅度较大时(一般达到20%),且属于非暂时性的,在可预见的将来不会转回,此时要作为减值处理。

对于可供出售金融资产,准则已经明确要求适当时候需要确认减值损失,那么为什么上市公司的做法如此一致呢?笔者认为,准则对于非暂时下跌的界定没有严格量化的概念,这使得上市公司在进行会计政策选择的时候有机可乘。并且,对于已确认减值损失的可供出售金融资产公允价值上升时,以及可供出售权益工具投资发生的减值损失,要通过权益转回,不得通过损益转回。而上市公司都不愿意在金融危机时期进一步减少当期损益,所以把可供出售金融资产的公允价值下跌都视为了暂时性下跌。但是这种做法危害很大,把风险都埋藏在了所有者权益中,使得对外报告的会计信息缺乏可靠性和相关性,即使金融危机时期,上述大部分上市公司依然显示出“良好的”业绩。事实证明,截至2011年上述大部分股权投资再也没有回到2008年金融危机爆发前的市值,例如表4统计的股票价格。根据数据表明,至少在2008年末,上市公司应该对其持有的可供出售金融资产确认减值损失。而事实上,全部上市公司均选择了将公允价值变动损失计入所有者权益,并默认为暂时性下跌。

表4 股票价格表① 如果发生除权或者配送,价格为复权处理后的价格。单位:元

四、政策建议

目前,我国上市公司对于可供出售金融资产项目管理尚存各种各样的问题,但是总体说来,主要有两个方面原因:一是上市公司自身风险管理意识薄弱,过度参与投机性投资,造成了上市公司资产中可供出售金融资产比重过高,从而引起了一系列的问题。二是准则制定中过渡性的条文使得可供出售金融资产公允价值变动的列示途径具有可选择空间,上市公司正是利用了这些空间进行高风险的盈余管理。根据IFRS9最新的动态,可以适当转引到我国的会计准则中使用,既能解决现存的一些问题,也推动了我国会计准则的国际趋同。但是在整个趋同过程中,需要上市公司重新审视自身关于可供出售金融资产的管理方法,避免在转换过程中面临更大的风险。

1.企业方面

企业应该强化金融工具风险管理意识,衍生金融工具固然蕴含巨大风险,但是基本金融工具,尤其可供出售金融资产的风险也不容忽视,其公允价值的剧烈变动也给很多企业的净利润、净资产造成了剧烈波动。虽然企业可以通过将这部分公允价值变动隐藏在所有者权益中或者通过有选择性的出售来平滑净利润,但是这只是短期效应。长远看来,这部分风险仍然存在于企业之中,没有得到释放。例如西水股份(600291)持股兴业银行(601166)和兰生股份(600826)持股海通证券(600837)的问题,制造业企业和批发零售贸易企业过大比重持股金融类企业,对于企业战略发展似乎有些距离,其实只是看好了两家金融类上市公司未来上市和股票增值的前景,多少有一些投机的心理。不少上市公司也存在类似的情况,提前开始购买一些上市前景好的公司的原始发起股,等到上市后获得巨额的公允价值变动收益。随着不断增加的上市公司数目,股票市值增加和公允价值波动着实是我们需要面对和重视的问题。近日,不断出现了股票破发的情况,这都是前些年不曾有过的,一直认为一级市场无风险,看来这种状况要有所改善了。所以企业方面还是要注重风险管理,不能盲目、过度地投机,最终只能使得企业面临巨大的风险。

2.准则制定方面

对于可供出售金融资产项目,在初始确认的时候就要选择其公允价值变动列示途径,可以选择以公允价值计量且其变动计入当期损益,或是以公允价值计量且其变动计入其他综合收益,政策一旦选定,在终止确认该项资产前,不得改变。对于公允价值计量且其变动计入当期损益的项目直接转入到交易性金融资产项目管理;对于公允价值变动计入其他综合收益的可供出售金融资产,以公允价值列示期末余额,所以不计提减值,处置时不重分类损益,取得分红收益的时候可以将该部分红利收益计入当期损益。对于不具有控制、共同控制或者重大影响的长期股权投资,当这部分股权上市流通后,划分为可供出售金融资产管理的,按照后一种办法,以公允价值计量且其变动计入其他综合收益,不计提减值、处置时也不重分类损益,只有分红收益可以计入当期损益。这也正是因为前面已经提及,很多企业投机性地投资那些上市前景好的非上市公司,一旦这些公司实现上市,投资企业将获得巨额收益。我国资本市场处在不断成长和扩大的阶段,一定要重视和防范由公司上市后股价增值带来的其他波动和不利因素。

3.监管方面

首先,对于企业持有可供出售金融资产比重过大(建议超过资产的40%),应该要求企业在年报中单独披露关于持有这部分可供出售金融资产的初衷、现状以及未来管理模式,包括处置与持有计划等。同时在投资收益项目下,应该严格区分由可供出售金融资产处置和分红取得的投资收益。对于期末可供出售金融资产公允价值变动要在其他综合收益项下清晰列示。其次,对于企业的财务指标监管要从净利润指标逐步过渡到全面收益指标,关注企业的综合收益指标。例如在增发、配股等情况中,要相应地设立并考虑综合收益的相关指标。避免造成企业出现类似上述净资产大幅度减少、但是投资收益却有所增加的异象。最后,对于一些监管指标应该做出调整和细化。例如每股净资产应该区分出每股经营性净资产和每股投资性净资产,将经营性净资产单独列示,经营性指标才能更好地体现企业的盈利能力、偿债能力和成长能力。对于净资产收益率、股东权益周转率等与所有者权益相关的财务指标应该明确划分经营部分和投资增值部分的比重。这样才能给投资者更加相关的会计信息。

五、结 语

总体说来,目前我国在可供出售金融资产管理和会计处理方面存在的问题既有企业方面的问题,也有准则方面的问题。当然这些并不是准则制定的疏忽以及准则执行的故意违背。我国具有特殊的国情,这就是我国对于金融工具运用起步晚、市场环境不成熟、处理技术相对落后。随着《企业会计准则(2006)》平稳过渡与执行的深入,一些执行过程中的问题也逐步凸显出来。对于可供出售金融资产,很多企业正是利用了会计准则的规定,进行了盈余管理。当然我们不是反对和想尽办法抑制企业通过出售盈利资产来增加业绩,盈余管理和纳税筹划,其实都是一个中性词。但是,一个必要的前提是,企业必须考虑自身的风险管理,不能不顾一切地进行恶意操纵利润,把企业暴露在巨大的风险之中。我们国家金融工具会计准则的新旧转换只是漫漫国际趋同长路的一个驿站,在我国会计准则国际趋同的过程中,我们还将逐步扩大金融工具公允价值计量的应用。IASB和FASB在推行金融工具全面公允价值计量,我们只有尽快总结和完善国内现存的金融工具相关问题,才有可能进一步主动地进行国际趋同,才不至于出现被迫趋同而损害我国经济发展和上市公司的利益。

[1]Khurana,I.K.,Kim,M.Relative Value Relevance of Historical Cost vs.Fair Value:Evidence from Bank Holding Companies[J].Journal of Accounting and Public Policy,2003,22(1):19 -42.

[2]Barth,M.E.,Beaver,W.H.,Landsman,W.R.Value-Relevance of Bank’s Fair Value Disclosures under SFAS No.107[J].The Accounting Review,1996,71(4):513-537.

[3]Hodder,L.,Hopkins,P.,Wahlen,M.Risk - Relevance of Fair-Value Income Measures for Commercial Banks[J].The Accounting Review,2006,81(2):225-270.

[4]Nissim,D.Reliability of Banks’Fair Value Diselosure for Loans[J].Review of Quantitative Finance and Accounting,2003,20(4):355 -384.

[5]张静.公允价值在可供出售金融资产中的应用研究[J].财政监督,2010,(9):42-43.

[6]叶建芳,周兰,李丹蒙,郭琳.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009,(3):25-30.

[7]乔海燕.谈改进可供出售金融资产减值核算[J].财会月刊,2011,(11):21-22.

[8]姜东模.完善可供出售金融资产计量政策披露的建议——上市公司运用公允价值探析[J].会计师,2010,(1):36 -37.

[9]王珏.中国上市公司金融工具投资收益的盈余管理研究[J].金融论坛,2012,(1):51-53.

[10]东北财经大学会计学院课题组.中国上市公司2011年执行企业会计准则情况全面深度分析(2011KJ01)[R].2011.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

山东冶金(2019年1期)2019-03-30 01:35:28

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

中国商论(2016年33期)2016-03-01 01:59:52

山西农经(2015年7期)2015-07-10 15:00:57

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

声屏世界(2014年6期)2014-02-28 15:18:08

河南科技(2014年10期)2014-02-27 14:09:36