“反常出口”为哪般?

——对伦铜软逼仓可能失败的分析

2012-11-03 02:31:38黄宏军金瑞期货

资源再生 2012年5期

□文// 黄宏军金瑞期货

“反常出口”为哪般?

——对伦铜软逼仓可能失败的分析

□文// 黄宏军

金瑞期货

【编者按】最近,江铜子公司江铜国贸发表声明称:中国大型铜冶炼和贸易公司已达成共识,将在未来两个月内加大向伦敦金属交易所(LME)注册仓库交仓力度,出口“足够”数量的电解铜。上述铜冶炼公司包括中国铜原料联合谈判小组(CSPT)主要成员企业和祥光铜业等,期望通过此举调剂国内外市场供求。这则消息被众多媒体及市场人士解读为中国铜企被某国际现货企业(传言为嘉能可)软逼仓,也有人拿2003-2005年国储铜事件与此次逼仓相比较,认为有可能导致另一轮逼仓行情出现。

如何解读江西铜业这次与公司多年来从国外“只进不出”行为背道而驰的举动?据了解,江西铜业大部分的铜料需要通过进口解决,加上国内销售旺盛和出口关税较高,理论上电解铜不存在出口的条件。特别是近几年来,由于经济高速发展以及制造业不断扩张,中国的铜尤其精炼铜资源短缺越发明显,因此中国的铜一旦“反常出口”将具有特别含义。为此,本刊特邀金瑞期货策略分析师黄宏军对此进行深度解析。黄宏军认为,身为江铜子公司的分析师,应站在中立的角度来分析此次事件,并且将通过对比2003~2005年国储铜逼仓事件与本次逼仓的不同之处来判断其成功的可能性。

【主要观点】

●宏观环境差异:中国及欧元区经济的不景气降低伦铜逼仓成功的可能性。

●供需差异:目前供给的过剩与国储铜逼仓时的情形截然相反,这从根本上不支持铜价上涨。

●库存差异:交易所库存处于相对的高位将为铜价带来压力

●资金差异:持仓的减少与国储铜逼仓时形成反差,令人怀疑逼仓成功的可能性。

我们首先假定这是一次真实的逼仓事件,并且真有这么一家现货企业垄断了LME注册仓单的50%以上,我们来看看中国企业的空头头寸是否会被逼成功。

一、宏观环境的差异

伟大的交易员杰西·利物摩尔曾说过一句话:任何炒作都需要基本面的配合,没有基本面配合的炒作注定不会成功。市场的基本条件对于操纵的成功与否至关重要。因此,我们首先来看看目前的经济环境与2003~2005年的差异。

根据数据统计来看,全球铜消费大致分布如下:中国(40%)、欧元区(20%)、美国(10%)、其它(30%)。从占比来看,中国及欧元区的消费量对铜价的影响最大,因此,我们着重分析这两个经济体在这两个时间段的差异。

(一)经济景气的差异

图1.2003.5~2006.5经济景气指数与LME铜价走势

图2.2011.1~2012.2经济景气指数与LME铜价走势

比这两个时间段的经济景气指数看以看出,2003.5-2006.5这段时间,中国与欧元区经济均呈现上升趋势,只在2004年中到2004年底经济出现下滑,这段时间也刚好对应着铜价的弱势盘整区,在其余铜价大幅上涨阶段均对应着经济的持续增长。

反观2011年以来的经济景气指数,非常明显的呈现出下滑走势,从这个大背景来说,是不支持铜价大幅上涨的。

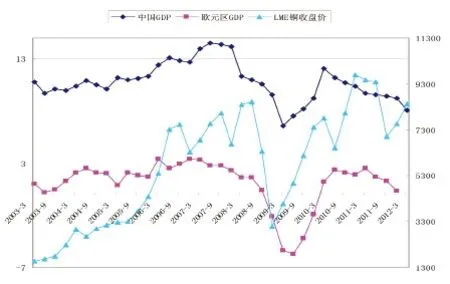

(二)GDP的差异

图3.2011.1~2012.2经济景气指数与LME铜价走势

对比两个时间段的GDP变化可以看到,2003~2006年,中国及欧元区经济呈现明显的增长,这也为铜价上涨提供了最为有利的大背景。但2011年以来的GDP走势却表现为一个非常清晰的下降趋势,尤其是中国,经济减速明显,温家宝总理在年初也提出中国GDP增速预期降至7.5,中国是全球铜最大的消费国,中国经济的下滑将直接导致对铜的需求减少,而目前欧元区经济也不见好转,对铜的需求更不会有明显改善,此时通过逼仓来推升铜价,无疑于推着巨石爬坡,其结果是可想而知的。

二、供需的差异

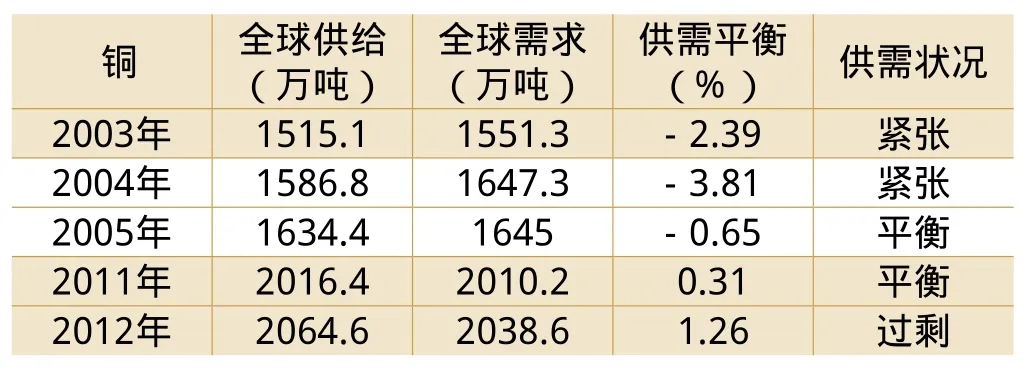

供需是决定商品走势最根本或最重要的因素,不顾供需状况而妄图通过资金实力逆势推动价格,这样的操纵历史上曾出现过许多失败的例子,三井住友事件及国储铜事件就是最好的例证。所谓顺势者昌逆势者亡,说的就是要顺应大趋势,放到期货品种上来说,就是指要顺应基本的供需状况,下面我们对比这两个时间段铜的供需差异。从供需数据(表1)来说,2003~2005年全球性紧张局面为推升铜价创造了绝佳的基本面,这也刚好顺应了大势,再加上资金的优势,逼仓铜价就更成为可能。但2011~2012年却刚好相反,全球铜并不紧张,反而有所过剩,在这种情况下要逼仓铜价则十分困难。

表1.铜供需差异数据表

三、库存差异

库存是反应供需的最终结果,库存的高低往往和价格形成反向关系,因此,对比这两个时间段的库存变化也显得比较重要。

图4.交易所铜库存与LME铜价走势

从库存变化来看,2003.5-2006.5,三大交易所的库存均出现大幅度的下降,而且降至一个极低水平,这为铜价逼仓提供了很好的配合。但反观2011-2012年,LME及COMEX库存均处于中等水平,上期所库存则处于历史以来最高水平,这样的条件根本不支持逼仓行为的发生。

同时,结合铜库存变化来看,在2003.5-2006.5期间交易所库存d的铝、铅、锌主要金属品种均大幅下降至一个极低水平,这种整体性变化非常有利于铜价的逼空操作,大环境的配合对于操纵铜价暴涨至历史高位有着不可忽视的作用,因为这反应的是全球实质性需求所导致的价格上涨,再加上庞大资金的推波助澜,则逼仓就更容易成功了,如果去掉这些因素的配合,想要在长达几年时间里操纵铜价达到一个历史高位是不可能的,一个集团通过资金实力可以逆势操纵一段时间,但不可能长期控制价格在一个不合理的水平(没有基本面配合的价格),毕竟他要面对的是全球的资金及现货市场。

四、资金差异

资金是推动行情发展的源泉,资金的进出对于行情的发展起着至关重要的作用,反应在期货品种上则是指持仓的变化。因此,对比两个时间段LME铜持仓的变化对于判断铜价的走势具有一定的参考意义。

图5.2004~2006年LME铜持仓变化

图6.2011~2012年LME铜持仓变化

对比这两个时间段的持仓变化可以明显看出,在2003~2005年的逼仓行情中,持仓是一路增加的,显示不断有资金在进入铜市场,这就好比众人拾柴火焰高;而从2011年开始,铜的持仓却一路减少,资金正在大量撤出铜市场,没有资金推动的市场,想要出现大幅上涨无疑于釜底抽薪却仍希望汤水沸腾不止。

五、 综述

综合前述理由,个人认为此次就算真实存在逼仓行为,也不太可能成功,因为基本面并不配合铜价的上涨,反而有利于铜价的下跌,想要凭一己之力推升铜价,实属不易,反倒可能被别的机构围猎,中国企业经过了国储铜事件后,已变得相对谨慎,再故伎重演逼仓中国企业恐难得逞。

现在铜价还处于相对的高位,对于有套保需求的企业,此时应是较好的套保时机,而对于投机者来说,一旦价格重新回到8000以下,则是非常好的做空时机。

猜你喜欢

中国化肥信息(2021年8期)2021-11-06 05:08:02

今日农业(2020年20期)2020-12-15 15:53:19

今日农业(2020年13期)2020-08-24 07:35:24

中国外汇(2019年9期)2019-07-13 05:46:30

中国化肥信息(2019年5期)2019-06-25 00:52:28

资源再生(2017年4期)2017-06-15 20:28:30

意林(2017年8期)2017-05-02 17:40:37

医学研究杂志(2015年5期)2015-06-10 06:43:26

中国外汇(2015年11期)2015-02-02 01:29:41

中国药业(2014年21期)2014-05-26 08:56:51