农户信贷配给及影响因素的实证分析

2012-11-01 09:26:24王雪琳肖雪萍

天水师范学院学报 2012年5期

王雪琳,肖雪萍

(天水师范学院 经济与社会管理学院,甘肃 天水 741001)

欠发达国家一般存在较高程度的金融压抑和金融约束,特别在当前以财富为基础的有限责任信贷体系会使低收入群体受到信贷约束而不能实现有效规模的资本投入,从而陷入贫困陷阱的恶性循环.同样的,中国农户普遍面临比较严峻的信贷配给问题,据银监会统计显示,截至2007年,获得贷款支持的农户数达到7817万户,占全国农户总数的32.8%,但在有真正贷款需求的农户中,仍有近40%农户的贷款需求无法满足.[1]大量调查研究也显示,中国农户所受到的信贷约束比上述数据反映的还要严重,受到正规信贷约束的农户超过60%;[2]李锐、李宁辉对中国10个省850户农户的经验研究显示,从正规渠道获得借款的农户只占总数的34.16%;[3]朱守银对安徽调查研究显示,1999年和2000年,中国农村信用社对农民的借贷资金供给量占农户借贷资金需求量的10%左右,等等.[3]

基于上述文献分析,本文的主要目的是考察天水贫困地区(主要指国家或省级贫困县)农户所面临的正规金融机构的信贷配给,从信贷供给和需求两个角度解释农户正规信贷需求得不到满足的机制原因,由此来思考当前以扩大供给为特征的农村金融改革是否能够有效激活农村的经济活力.

1 相关概念界定及文献回顾

对信贷配给的一般定义是:由于贷款者运用信贷标准配给信贷资金,部分借款人即使愿意支付现行利率,但仍不能按照这种利率获得贷款.目前,已有一些学者对农户信贷配给进行了深入的研究:Baltensperger首次强调了信贷合约的非价格条件对界定信贷配给概念的重要性,并提出了信贷配给的定义;González-Vega给出了从信贷合约条件出发讨论信贷配给的分析框架;Bouncher提出了风险配给和交易配给两个重要的信贷配给概念.[4]刘西川等从侧重点不同上区分了信贷配给和信贷约束,并从信贷需求出发,重视信贷配给不同方式的考察.[5]

基于上述文献回顾,本文在重新明确信贷配给概念的基础上,在甘肃省天水地区选取张家川县、清水县、麦积区(均为国家级贫困县)600个农户调查样本,并借鉴Boucher提出的6种信贷配给类型——借贷型价格配给、未借贷型价格配给、完全数量配给、部分数量配给、风险配、交易成本配给——进行分类,以提高样本的可识别程度及分类的完备度.

2 样本来源及描述

2.1 样本数据及来源

本文选取的样本地区为3个国家级贫困县区——张家川县、清水县、麦积区.截至2010年,该3县区农业户占总户数平均比重为68.42%;数据均采集于甘肃省经济信息网.同时,该3县区不同乡镇之间差距较大,就单纯人均可支配收入而言,最高水平可达8360元,而平均水平为1823元.可见,该3县区不同地区间经济活动及经济发展水平差异较大,可以选取具有典型代表性的村级样本,在每个村级样本中,随机选取30-50户农户调查,共发放问卷600份,收回586份,其中有效问卷560份.

2.2 样本描述

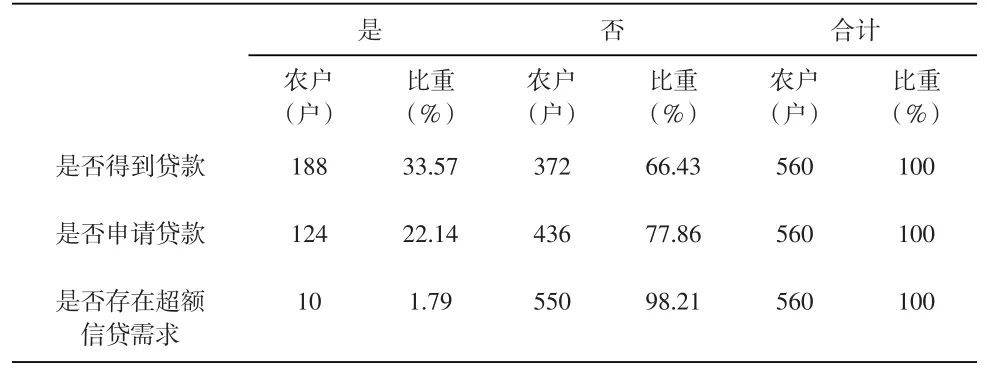

首先,按贷款的申请及取得情况分类(表2).

表2 样本农户贷款获得情况分布

可见,仅从贷款的申请及取得情况很难考察信贷配给情况,其原因在于,是否得到贷款,是否申请贷款与是否存在超额信贷需求三者之间不存在简单的一一对应关系.[5]

由此可知,对样本农户再进行完备分类是必要的.依据Boucher的6种信贷配给分类,结合刘西川的研究经验,[5]将560份样本依据收入级别进行细分.

表3 样本农户按收入水平分级的信贷情况分布(单位:户,%)

从表3可以看出:一方面,在价格信贷配给分布上,借贷型价格配给农户的百分比为10.36%,未借贷型价格配给农户的百分比为28.57%,共计达到样本总数的38.93%,充分说明以贷款利率为导向的价格机制在农户贷款行为中起着重要作用.另一方面,在非价格信贷配给分布上,部分数量配给、完全数量配给、风险配给、交易成本配给的农户数分别为146户、2户、46户、148户共计342户,占样本农户总数的61.07%.可见,样本中受正规信贷约束的农户达六成之多.在正常信贷需求受到约束的342户样本农户中,有148户受到数量配给,而受到完全数量配给的仅有2户,这与农村市场贷款门槛较低,农户贷款相对容易,但数额偏小的经验观察相吻合.并且,高收入组农户对贷款额度较低的反应更为强烈.

表3第3行显示,样本农户中受到风险配给的户数为46户,并且,中等收入组、中高收入组、高收入组所占比重均大于低收入组和中低收入组农户,可见农户贷款行为中需提供足额抵押的合约条件更多的制约了较富裕农户的贷款行为,抵押物的正向选择效应明显.

从第4行可以看出,受到交易成本配给的农户达148户,占受约束农户总数的43.27%,并且随着农户收入的提高,所占比重呈下降趋势,也就是说,低收入农户相比较富裕农户,更不愿为贷款支付额外的交易成本.同时,也可以看出,在现实农户印象中存在的包括请客送礼在内的租金类交易成本给正规信贷市场带来的巨大损害.

3 模型及实证分析

3.1 研究方法及模型选择

本文是使用Probit模型来估计影响农户是否受到信贷配给的因素.首先,需要确定农户是否受到信贷配给.当农户所需要的借款数额少于从正规和非正规金融市场所获取的借款数额时,就说农户受到了信贷配给(本文仅关注正规金融机构信贷市场).

当农户i受到信贷配给时,令其超越信贷需求的状况由隐含变量B*表示,B*是非可观测变量,反映借款者需要更多的贷款或者想借贷却无法贷到款.非观测变量B*可以表示为

(1)式中,Ld(K,M,εd)代表农户的名义贷款需求量,Ls(K,M,εs) 代表金融机构的信贷供给量.K代表农户拥有的资本,M代表农户的禀赋特征,ε为不可观测的潜在特征.由于B*不可直接观测到,因此,可以将信贷配给定义为一个虚拟变量:当B*>0(受到信贷配给)时,B i=1;B*≤0(未受到信贷配给)时,Bi=0.

本文关心的是农户的特征中哪些因素影响出现B*>0的概率.定义Zi代表解释变量,包含农户拥有的资本和资源禀赋特征,例如资产状况及受教育年限、耕地面积、收入支出情况等.如果以Bi观测B*,假定B*是农户拥有的资本和资源禀赋特征的函数,则有:

(2)式中,λ是估计系数,μ是随机误差项.

由(2)式可以得到:

Prob(B* >0)=Prob(λZi+μ)=Prob(μ>-λZi)=1-φ(-λZi)(3)

(3)式可以采用Probit模型来估计,假定μ服从标准正态分布.则(3)式最大似然估计函数为:

(4)式中,φ是估计λZi是标准正态分布概率密度函数.

3.2 模型变量描述

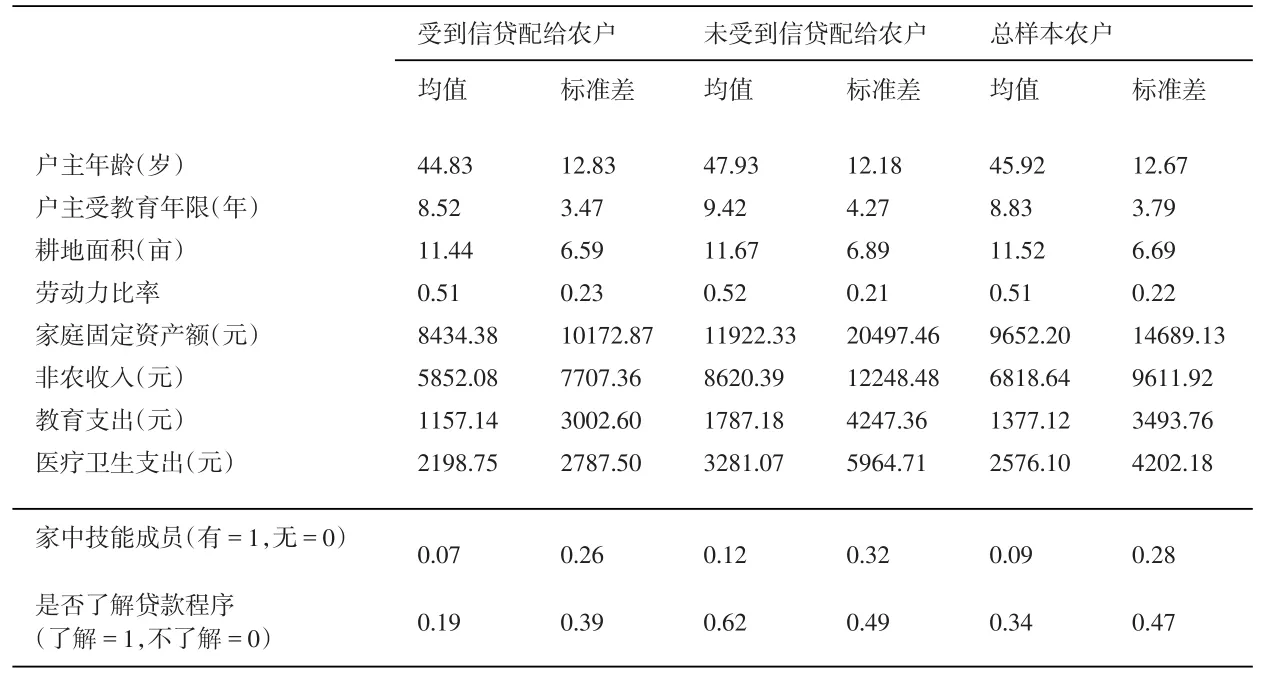

在调查过程中,设定了户主年龄、户主受教育年限、耕地面积、劳动力比率、固定资产额、总收入、农业生产收入、教育费用支出、医疗卫生支出9个连续变量以及家中是否有关系成员1个虚拟变量作为样本农户的观测变量,其描述性统计分析见表4.

表4 样本变量统计性描述

从表4中可以发现,农户的资产越多,受到的数量配给的概率越低,这与Boucher(2002)的研究相吻合,同时,拥有更多非农收入的农户,具有更强烈的信贷需求,并会相对容易的得到贷款.

接下来,知道正规信贷机构贷款条件和申请程序的农户,与不知道贷款条件和申请程序的农户相比,受到配给的概率越小.这说明,了解贷款政策、与其打过交道,在很大程度上可以降低农户因缺乏信息而导致的受到风险或交易成本配给的概率,这也从另一个侧面说明了加强供求双方了解的重要性,以及正规信贷机构在农村市场普及信贷知识的迫切性.

3.3 计量分析

首先,本文假定如下:农户拥有的资本越多,受到信贷配给的概率越小,具体来讲,由于农户的社会资本量、固定资产、金融资产越多,其可被用作抵押、担保的资产就越多,在中国当前的农村金融市场中,这样的农户受到信贷配给的可能性越小;非农收入越多的农户受到信贷配给的可能性越小;农户的禀赋特征中,户主受教育年限越长,受到信贷配给的概率越小;户主年龄、耕地面积、劳动力比率等对信贷配给的概率影响不确定,取决于它们对信贷需求和信贷供给影响的差额;子女教育支出和医疗卫生支出是目前贫困地区农户的最主要支出,这些大额支出,必然会减少农户用于生产性投向的资金,因此会增加农户受到信贷配给的概率.

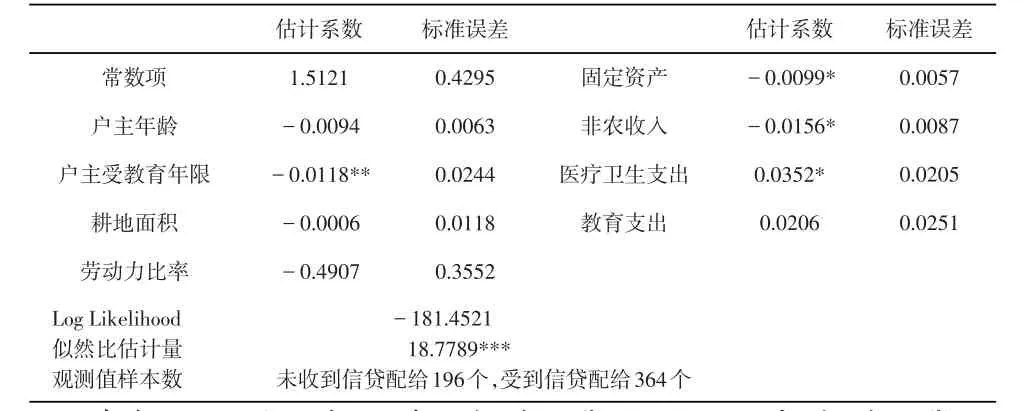

接着,本文对(3)式采用Probit模型来估计,表5列出了Eviews6.0的模型估计结果.模型整体拟合效果较好,似然比统计量在99%的显著性水平上通过检验.

模型的估计结果中,多数变量的作用方向符合前文假定,可以看到,固定资产、非农收入对其受到信贷配给的概率有统计上显著的负向影响,均在10%的水平上显著,这与资产越多,受到配给的可能性越小的经验观察相吻合.户主受教育年限越高,受到信贷配给的概率就越小,并在1%的水平上显著.同时,户主年龄、耕地面积、劳动力比率的增大大多会降低其受到信贷配给的概率,尽管在统计上并不显著.

在贫困地区农户中,医疗卫生支出对其受到信贷配给会产生统计上显著的正向影响,并在10%的水平上显著,在义务教育普及的今天,医疗费用无疑成为每个农户家庭的大额支出,“因病致穷”现象比比皆是,对资金的超额需求降低了其将贷款投向生产性活动的可能,从而增大了其受到信贷配给的概率.同样,子女的教育支出也对农户的信贷配给产生正向影响,尽管在统计上并不显著.

表5 模型估计结果

4 结 论

本文发现,在天水贫困地区农户的正规信贷活动中,受到交易成本配给的样本农户最多,表明农村信用社在产权明晰改革、信贷员培训及制度约束、信贷基础知识的宣讲上,依旧任重道远.其次,相当多的农户受到部分数量配给,这反映出农村金融机构贷款授信额度低,政策灵活性欠缺,这是农村信贷市场失灵的必然结果,也与农村信用社在农村正规信贷市场“一家独大”的垄断现状不无关系.再者,部分农户受到风险配给,反映出贫困地区金融保险市场的缺失,同时也凸显了国家需进一步完善教育、医疗、社会保障和劳动力市场的必要性——一个市场的不完善会通过“溢出效应”导致另一个市场的失灵——这些配套改革对增强天水贫困地区农户尤其是贫困农户的就业能力和投资能力尤为关键.

结合前文思路,从供需角度我们再来分析农户被排除在正规信贷市场主要的三种配给方式:第一,对于交易成本配给,在深化金融改革过程中,由于农信社自身组织和制度的不完善,贫困地区农户信息取得成本过高,农户为了贷款而不得不请客送礼串门,而对于贫困地区农户而言,这笔费用成本过高,而且会担心中介无人而吃“闭门羹”,从而导致了交易成本配给的产生;第二,对于数量配给,其中有很大一部分农户是因为主观认为贷款申请被拒绝的可能性很大,而放弃贷款请求,对自己实施了自我配给;第三,对于风险配给,在金融改革后,农信社出于自身利润的考虑而过分强调贷款抵押,竭力将风险通过抵押物而转移给农户的做法,将很多担心还款困难的农户排除在了正规信贷市场之外,而使其原本的正常信贷需求被抹杀.我们再次结合计量分析结果,发现天水贫困地区农户特别是中低收入农户,面临相当严重的交易成本配给和风险配给,而且这些农户的禀赋特征基本类似——农业收入是家庭收入的主要来源,劳动力少,外出务工和技能人员缺乏,抚养负担重,对农信社有关情况了解很少.这也说明,更深层次的细化收入分组和细化配给类型的分类,对于准确识别和估计农户信贷配给情况是必要的,也是以后继续深入研究的地方.

考虑到天水贫困地区农户的现实情况,本文结论及政策启示如下:

4.1 减少当地政府的行政干预,促进竞争环境的发育,可以促使农信社在产权、制度和公司治理结构上进行完善;在制度上,需要加强对农信社主任和信贷员的有效监督,将其评价考核体系科学化.

4.2 严格关注农信社的成本约束与贷款市场定价之间的相关性,关注农信社取得的垄断利益通过有利于内部人控制的成本费用“隧道”向内部人转移的“隧道行为”.

4.3 坚持利率自由化改革,正规的利率市场价格水平才能够弥补农户贷款中信息、风险导致的高成本,激活农信社贷款动力.当然,由于农业的比较收益偏低,适度的农业生产贷款补贴和优惠是需要的.

4.4 作为当地政府和金融服务部门,应当针对贫困地区农户在产品服务设计和风险管理上积极创新,如完备的信用评价体系,自愿互助担保的农贷保障机制,抵押物替代方式等方面,减少贫困农户受到风险配给概率.

4.5 引导地方性金融企业农村化,开拓信托、保险、证券等现代金融产品的农村市场,缓解政策性金融机构在农村信贷市场上的供需矛盾.

4.6 完善贫困地区财政补贴机制,运用财政货币政策建立合理农贷资金配套机制,安排专门用于农业项目的资金和农业发展基金.

银监会有关负责人强调,“十二五”期间,全国农村信用社的改革发展要按照党的十七届五中全会关于“深化农村信用社改革,鼓励有条件的地区以县为单位建立社区银行,发展农村小型金融组织和小额信贷,健全农业保险制度,改善农村金融服务”要求.只有金融深化的农村市场并配以完备的政策保障,才能真正意义上提高天水贫困地区农户收入水平,为缓解贫困和收入差距过大做出更大贡献.

[1]焦瑾璞.构建多层次农村金融系统[J].中证网讯.2006,(3).

[2]朱喜,李子奈.我国农村正式金融机构对农户的信贷配给——个联立离散选择模型的实证分析[J].数量经济技术研究,2006,(3).

[3]田俊丽.中国农村金融体系重构——缓解农村信贷配给[M].云南:西南财经大学出版社,2007.

[4]BARHAM,B.L;BOUCHER,S.and CARTER,M.R.Credit Constraints,Credit Unions and Small-scale Producers in Guatemala,World Development,VOL.24,(5).

[5]刘西川,程恩江.贫困地区农户的正规信贷约束:基于配给机制的经验考察[J].中国农村经济,2009,(6).

猜你喜欢

今日农业(2020年20期)2020-12-15 15:53:19

甘肃教育(2020年21期)2020-04-13 08:08:16

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

石油沥青(2020年1期)2020-01-01 03:15:06

当代陕西(2019年18期)2019-10-17 01:49:02

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10