农民参与农业保险意愿影响因素的理论与实证分析

——基于重庆市的样本调查

2012-10-30 01:22:36刘渝琳滕洋洋

重庆理工大学学报(社会科学) 2012年1期

刘渝琳,陈 玲,滕洋洋

(重庆大学贸易与行政学院,重庆 400030)

农民参与农业保险意愿影响因素的理论与实证分析

——基于重庆市的样本调查

刘渝琳,陈 玲,滕洋洋

(重庆大学贸易与行政学院,重庆 400030)

在对影响农民参与农业保险意愿因素理论分析的基础上,针对重庆市503户农户的调查资料,建立Logistic回归模型进行实证研究,研究发现:农民的性别、年龄、受教育程度、家庭纯收入水平、自然灾害发生风险预期、农产品价格预期、保险缴费水平和保险赔付效率等因素对农业保险参与意愿影响显著,其中,自然灾害发生风险预期、农产品价格预期是影响农民参与农业保险的最重要的两个因素,而非农收入水平和政府补贴对其参与意愿影响不显著。

农业保险;参与意愿;影响因素;Logistic回归模型

一 、引言

农业是整个国民经济基础。虽然我国是受农业自然灾害影响最严重的国家之一,尽管每年因自然灾害造成的经济损失达1 000亿元以上,但作为分散农业生产风险的一种重要工具的农业保险,在我国却处在“供需双冷”的状态[1]。如何提高农民参与农业保险的意愿,越来越受到理论界和政府的重视,而解决该问题的关键在于准确把握农民参与农业保险意愿的影响因素,同时这一准确把握也是制定农业保险发展政策的理论依据。

国外对农业保险理论的研究始于19世纪,而对保险需求理论研究主要是在冯·诺依曼和摩根斯坦[2]的期望效用最大化的框架下发展起来的[3],并且其研究方向主要集中在信息不对称下的逆向选择问题[4],而几乎很少有从影响农民参与农业保险意愿因素的角度进行研究的。

国内学者对农业保险的研究最早见于王世颖(1935)有关中国农业保险的组织与经营形式的研究,但大多数文献集中在1982年我国重新恢复农业保险以后,研究领域主要集中在农业保险的性质[5]、目的[6]、保险市场失灵的现象与原因[7]以及农业保险运营模式[8]。而关于影响农民参与农业保险因素方面的研究,张跃华[9](2005)发现农户对风险规避程度与财富和收入的增长成倒“U”型;宁满秀、刑郦、钟甫宁[10](2005)对新疆玛纳斯河流域的棉花保险实证研究,发现“农业生产风险的大小”、“棉花专业化生产程度”、“总耕地面积”、“户主务农时间长短”等因素,影响农户对农业保险的需求;张跃华、史清华、顾海英[3]运用理论分析和实证检验,较为完善地分析影响农业保险需求因素:影响农户是否购买农业保险的主要因素有“年收入”、“读书时间”、“是否务工”,而影响农户认为农业保险是否必要的主要因素有“是否务工”、“灾害损失”、“是否了解”;陈妍、凌远云等[11]对武汉市和兴山县的100个农户调查资料的Logistic回归分析发现,“农户的家庭农业收入”、“耕地面积”、“受教育年限”、“务农年限”对农业保险需求意愿具有显著影响。

国内学者虽然对影响农业保险需求因素进行了有益的探索,但仍然存在一些需要研究的问题,特别是对影响因素的选取上,缺乏相应的理论依据。因此,本文在理论推导影响农民参与农业保险意愿因素基础上,对重庆市65个村的503农户的调查资料,运用Logistic计量模型进行实证分析。

二、研究假说

我们假定农民是理性人,不存在信息的不对称,①因农业保险的准公共物品性,存在道德风险和逆向选择的问题;本文以农民参与意愿为考察对象,为简化期间,假设信息是充分的。是否购买农业保险是农民对风险成本期望效用的综合考量,其风险成本效用函数为U(s,a,r,κ)。②根据Wang(2005)健康保险的理论模型改编而来。农业保险在马斯洛需求层次里面是属于安全范畴,是在满足生理需求之后的更高一级的需求层次。因此,对于我国相对落后的农村地区,收入较低农民群体来说,理应作为一种必需品的农业保险,更像是奢侈品。由其风险成本效用函数我们知道,农民需要通过农业保险分散农业遭受自然灾害风险的条件为:③参见张跃华、史清华、顾海英:农业保险需求问题的一个理论研究及实证分析,数量经济技术经济研究,2007年第4期第68页。

即,只有当农民用在花费分散农业风险的成本④在这里我们假设农民通过农业保险和差异化种植两种方法分散农业风险:当农民通过购买农业保险分散农业风险时,其成本为购买农业保险的货币成本;当农民采用通常的差异化种植方法时,其分散成本为差异化种植的机会成本。和用在其他消费品成本增加的边际效用相等时,农民才会考虑分散农业风险,包括采用购买农业保险等方法。但是,我们注意到,农民对农业保险的购买意愿还要考虑到后面的两个因素:农民对发生自然灾害风险预期r,农民的自身属性、传统观念、农产品价格、非农收入水平、政府政策、保险公司的赔付效率等因素κ。这两个因素都会对农民是否参与农业保险的意愿造成重要的影响。

假定一:农民采用购买农业保险的方式弥补自然灾害对农业造成的损失,这就意味着农民需要支付一定的货币成本:C1=η1φS,η1表示单位土地面积农业保险缴费额,φ(φ [0,1])表示土地耕种率,S表示农民所拥有的全部土地面积。自己耕种外的土地将转租出去,租金收入为:R=z(1-φ)S,z表示单位土地面积租金收入。农民的土地耕种成本为:C2=ηvφS+F1,ηv表示单位土地面积耕种的变动成本,F1表示农民土地耕种的固定投入。现阶段,国家对农业生产的单位补贴为m,补贴总额为:M=mφS。由于农业生产面临自然灾害的严重威胁,我们假设发生自然灾害的概率为r(r[0,1]),因自然灾害造成的损失率为 λ(λ [0,1]),此时农民的净收入为:

其中,P1表示农产品的市场价格;Q1表示耕种土地面积的农产品总产量(Q1=q1φS,q1表示单位土地面积的农产品产量);p表示遭受自然灾害之后,单位土地面积保险赔付额;π0表示农民家庭的非农收入。对(1)式整理可得:

假定二:农民采用差异化种植的方法分散自然灾害对农业造成的风险,此时,农民不需要支出购买农业保险的货币成本。为了简化起见,我们假设采用差异化种植的那部分农产品受自然灾害的影响较小,可以忽略不计,但享有同等的国家农业补贴。差异化耕种的成本为:C3=ηv(1-φ)S+F2,ηv表示单位土地面积耕种的变动成本,⑤为了简化期间,假设差异化种植和非差异化种植两部分土地耕种单位变动成本相同。此时,农民的净收入为:

其中,P2表示差异化种植的农产品市场价格;Q2表示差异化耕种土地面积的农产品总产量:Q2=q2(1-φ)S,q2表示差异化种植单位土地面积的农产品产量。因差异化种植的农产品具有较强的抗自然灾害的风险能力,因此,我们假设:P1>P2,Q1>Q2。农民在考虑差异化种植时不得不考虑因差异化种植而造成的机会成本。

在没有政府强制干预的前提下,农民个体从理性人的角度出发,无论是采用农业保险还是差异化种植的方式,其最终目的是实现自身期望效用的最大化,即:

在充分信息条件下,消费者购买保险与不购买保险均不存在差异[12]。因此,根据我们的假定,此时农民决定是否参与或者不参与农业保险之间是不存在差异的:

Prob表示农民参与农业保险的概率。

由(5)式,我们可以推出影响农民参与农业保险意愿的因素:自然灾害发生的风险预期,农产品价格,非农收入水平,农业保险缴费水平,政府补贴,保险赔付的效率等。而农民作为农业保险参与主体,必然会受到人口学特征的影响。因此,影响农民参与农业保险意愿的因素还包括农民自身属性,包括性别,年龄,受教育程度,收入水平。

因此,我们提出以下7个假说:

H1:若自然灾害发生较为频繁,农民对自然灾害发生的预期r越高,出于风险规避考虑,农民选择参与农业保险分散农业风险的意愿越强。

H2:农产品产品价格越高,发生自然灾害对农民农业收益的预期越大,为了有效弥补损失,农民购买农业保险的意愿越大。

H3:非农收入水平,反映了农民收入主要是靠农业还是其他收入,非农收入水平越高,对土地依赖度越低,对农业保险需求意愿在越低。

H4:农业保险缴费水平直接影响到农民对农业保险期望水平,农业保险缴费越高,采用农业保险分散风险的成本越高,其参与农业保险的意愿越低。

H5:无论政府是对农业生产的补贴还是对农业保费的补贴,都客观上增加了农民对农业保险的购买力。因此,政府补贴越高,农民对农业保险的需求意愿越强。

H6:保险公司对因自然而遭受农业损失的农民赔付效率越高,越及时,农民对农业保险的满意度则越高,说明保险公司的赔付效率与农民参与农业保险的意愿正相关。

H7:从性别风险偏好来讲,男性属于风险偏好型,女性则对风险厌恶,即男性对农业保险的参与意愿较低,而女性较高;在受教育程度上,受教育程度越高的人,越能够理解农业保险产品的功能,其参与意愿越高,反之,则越低;年龄越大的人,越不容易接受新事物,再加上其丰富的农业生产经验,抵御农业风险的能力越强,则对农业保险参与意愿就越低,反之,则越高;收入水平越高,其风险规避意识越强烈,对农业保险参与意愿越高,反之,越低。

三、实证分析

(一)实证模型

我国农业保险市场发展仍然处在初级阶段以及国内统计数据的不完整性,使本文很难采用国外研究农业保险所采用的仿真研究方法(Gardner、Kramer,1986)。本文采用的因变量为二分变量,由于Logistic回归是对定性变量的回归分析,因此,本文选择建立Logistic回归模型。

以农民对农业保险参与意愿为因变量Y,建立Logistic回归方程:

其中,p1、p2分别表示“愿意”和“不愿意”的概率;p1/p2为农民参与农业保险的发生比,用发生比的对数描述事物发生的概率与其自变量的关系;X1表示农民自身属性的控制变量,X2、X3、…、X7分别表示自然灾害发生的风险预期、农产品价格、非农收入水平、农业保险缴费水平、政府补贴、保险赔付的效率6组自变量。

(二)数据来源

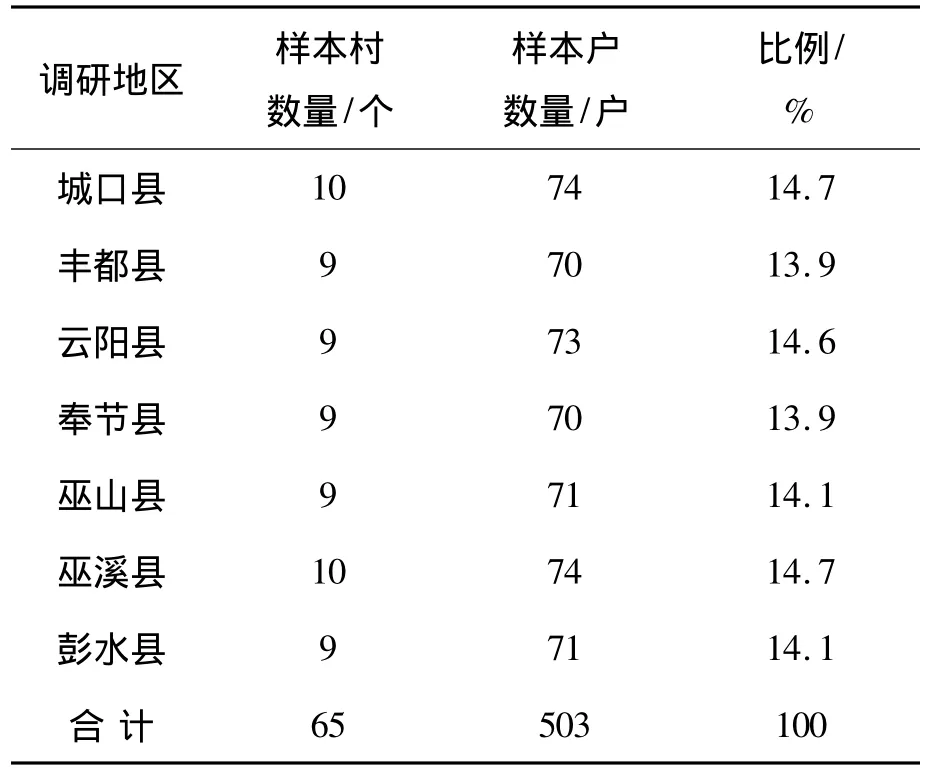

本次调查时间为2010年5月至2010年8月。在5月份首先对问卷①本文采用结构式问卷,主要包含两大相内容:一是农民的基本情况:性别、年龄、婚姻状况、受教育程度、家庭纯收入;二是参与农业保险意愿影响因素:自然灾害发生的风险预期、农产品价格预期、非农收入水平、农业保险缴费水平、政府补贴、保险赔付的效率。进行了初试,根据初试的反馈,进行了适当的修改,力争做到严谨、规范。在6~8月采用个人深入农村方式进行问卷调查,并直接与农民进行面对面的访谈,以弥补问卷的漏洞。在选择样本点的时候,考虑到两个主要因素:一是所选的地区对土地的依赖程度较高;二是应对农业自然灾害能力较弱:自然灾害发生比较频繁或者农业基础设施相对落后地区。鉴于此,根据重庆市各县市的实际情况,我们选择城口县、丰都县、云阳县、奉节县、巫山县、巫溪县、彭水县7个县的65个村,随机抽样,进行问卷调查。共发放问卷550份,收回问卷511份,有效问卷503份。判断是否是有效问卷的标准:一是看问卷是否填写完整;二是对设计“陷阱”问题,所填问卷是否前后一致,若出现矛盾则视为无效问卷。

(三)样本特征

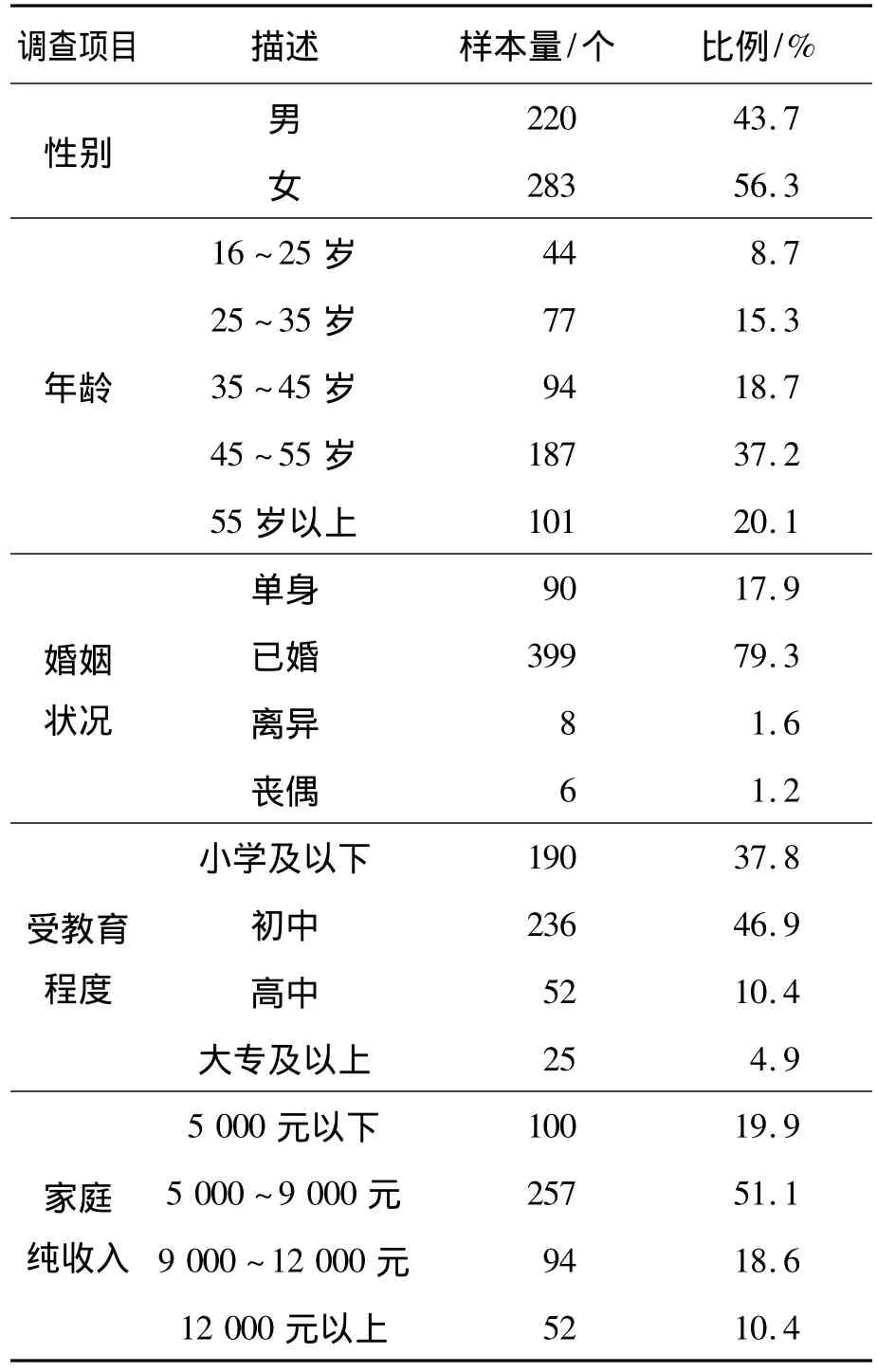

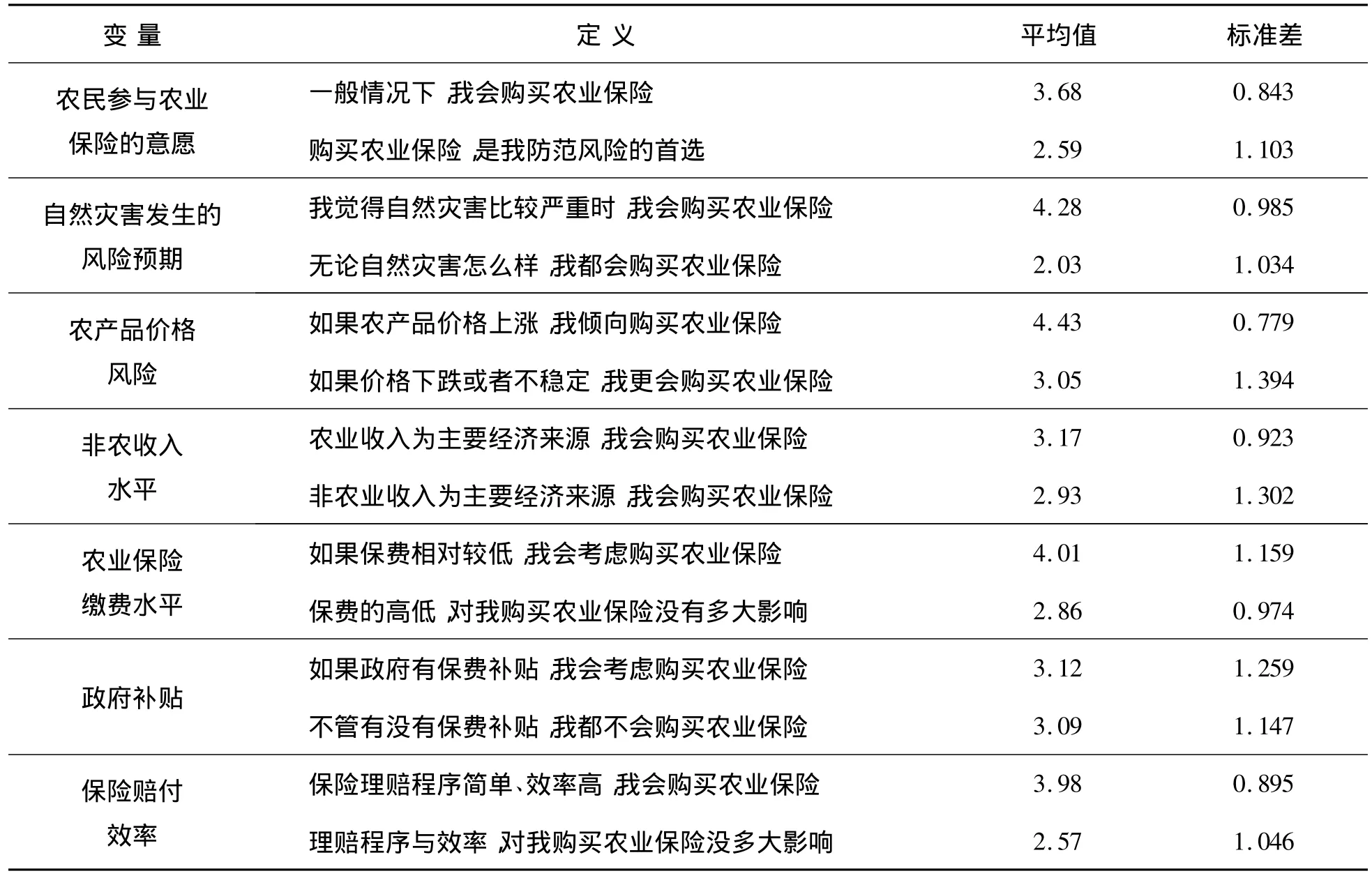

从表1我们可以看出,样本的地区分布上相对均衡,样本具有较好的地区代表性。样本的具体情况见表2。从抽样调查的情况来看,在性别的分布上,男性的比例明显小于女性的比例,主要是因为我们调查时间正好赶上农忙阶段,男性农忙居多,而女性回家做家务,或者有些男性外出打工,造成实际调查中女性较多;年龄分布上,16~25岁这一年龄段农民所占比例很低,这与多数外出打工,不愿在家务农相关,而45~55岁中年人比例较大,调查中发现他们外出打工的意愿较低,因为自己丰富的农事经验和随着年龄的增长,更喜欢过比较稳定的生活;婚姻状况上,基本上都已婚,这与农村传统的早成家的传统观念紧密相关;在受教育程度上,近85%的农民都是初中以及以下文化程度,受教育文化程度较低;家庭年纯收入水平50%左右的都集中在5 000~9 000元之间,说明这些地区农民收入仍处在较低的水平上。表3,笔者给出了自然灾害发生的风险预期、农产品价格、非农收入水平、农业保险缴费水平、政府补贴、保险赔付的效率6组自变量变量描述。

表1 样本地区分布状况

表2 样本概况

表3 变量描述①变量的答案赋值:完全不同意=1,不同意=2,不一定=3,同意=4,完全同意=5。

四、结果与分析

(1)从表4描述农民自身基本特征的控制变量来看:“受教育程度”和“家庭纯收入”两个因素对农民参与农业保险意愿影响显著;“性别”和“年龄”对其参与意愿的影响次之。

无论是模型1还是模型2,农民的受教育程度和家庭纯收入两个因素,通过0.01水平的显著性检验,并且系数为正,说明在其他条件不变的情况下,农民的受教育水平越高,家庭纯收入水平越高,农民参与农业保险的意愿就越高。这也符合我们之前的假设。因为接受教育是对个人人力资本的积累和扩展,接受教育程度越高,其个人人力资本的积累也就越多,对事物的认识和看法也会越深刻,更能够深刻地意识到,农业保险对于分散农业生产危险的有效性,从而参与农业保险的意愿也就越强烈。而家庭纯收入越高的农户,则就越有能力支付购买农业保险的费用,缴纳保费的困难就越小,同时,收入水平越高的农户,他们接触外面世界的机会则更多,因而通过参与农业保险抵御农业生产风险的意愿就强烈。

“性别”和“年龄”两个因素对农民是否参与农业保险意愿的影响通过了0.05显著水平的检验,这与其他相关研究的结论有所不同。但笔者认为:此次调研地区选择的是对土地依赖程度较高,家庭收入来源主要靠务农收入的地区,在这此地区男性是农业生产的主要劳动力,加上受传统观念影响,对于是否购买农业保险的决定权在男性,男性属于风险偏好型,对农业保险参与意愿较低,所以与参与农业保险意愿呈负相关关系;在“年龄”问题上,一般随着年龄的增长,对自然灾害发生的情况的判断经验,以及本身务农经验增加,对防范农业生产风险的能力就越高,同时年龄越大对新事物的接受和理解能力就越低,因而与其参与农业保险的意愿负相关符合本文预期。

(2)从表4中影响农民参与农业保险意愿因素来看,“自然灾害发生风险预期”、“农产品价格预期”、“保险缴费水平”和“保险赔付效率”4个因素对农业保险参与意愿影响显著,而“非农收入水平”和“政府补贴”2个因素没有通过显著性检验。

表4 农民参与农业保险意愿影响因素

对自然灾害发生的风险预期,对农民是否参与农业保险有着极为重要的影响,通过了0.01显著性水平检验,系数为正,并且较大。若假说H1是成立的,则说明农民参与农业保险很大程度上是出于规避自然灾害的发生对农业生产造成的损失,也说明我国的农业生产的薄弱性,基础设施相对落后,抵御自然灾害的能力较低,农民普遍存在对自然灾害的恐惧。因此,在发生自然灾害预期影响下,特别是在发生某些不可抗拒的自然灾害,农产品面临绝产的情况下,农民选择参与农业保险的意愿较高。

农产品价格预期,不但通过0.01的显著水平检验,而且回归系数最大,说明农产品价格预期对农民是否参与农业保险的意愿影响最为重要。因为农产品的价格直接决定了农民的收入水平,特别是务农收入为主要家庭收入来源的农户。如果预期粮食价格上涨,那么农民参与农业保险的意愿提高。如果因没有参与农业保险而遭受了自然灾害,农产品绝产,农民可能不仅享受不到农产品价格上涨带来收入的增长,还可能因自然灾害而断送农民的收入来源,甚至造成负债。因此,农民对农产品价格预期显著影响其参与农业保险的意愿。

保险的缴费水平的回归系数为负,说明保险缴费水平与农民参与农业保险的意愿负相关,这与假说H4一致。农业保险在马斯洛需求层次里属于安全需求范畴,这也就是说,农民将首先扣除必要的家庭生活开支、生产投入、人情往来的成本,才根据可支配收入决定是否购买农业保险,而笔者在本次调研过程中发现,近70%的农户不愿意参与的原因在于家庭收入较低,对参与农业保险心有余而力不足。因此,保费水平的高低,直接制约着农民参与意愿。

保险赔付的效率通过了0.1显著水平检验,并且系数为正,说明保险赔付效率与农民参与农业保险的意愿正相关。农民收入水平较低,对灾害承担能力较弱,如果保险公司在参保农民遭受损失后不能及时赔付,或者程序复杂,致使赔偿不能及时到位,会导致农民对农业保险满意度和信任度下降,降低农民参与农业保险意愿。

“非农收入水平”和“政府补贴”两个因素没有通过显著性检验,说明这两个因素对农民是否参与农业保险意愿影响不显著,这与我们的假说H3和H5相矛盾,也超出笔者的预料。但究其原因,笔者认为:非农收入水平越高,会对农民是否购买农业保险造成相反的两种影响,一是非农收入水平越高,支付能力越强,其参与意愿越强;二是非农收入水平越高,对土地依赖程度越低,农业生产的风险对家庭产生的负面影响就越小,因而农民对风险的厌恶和规避程度就相对较弱。因此,非农收入水平对农民是否参与农业保险意愿的影响是复杂的。从理论上讲,政府对保费的补贴越高,农民参与意愿越高。但事实上,存在农户将补贴挪作他用:或用于农业生产,或用于补贴生活开支的现象,从而造成专款不能专用;此外基层政府可能截留补贴,没有将补贴款及时的发放到农民的手中,致使“政府补贴”因素对农民参与意愿影响的不显著。

五、结论与政策启示

对农民参与农业保险意愿因素的理论和实证研究表明,农民是否参与农业保险的意愿不仅受到农民自身基本特征的影响,而且更重要的是受到外部环境因素的影响:第一,在自身基本特征,农民参与农业保险意愿主要收到“受教育程度”和“家庭纯收入水平”的影响,同时“性别”和“年龄”两个因素对其参与意愿的影响也十分明显。第二,在外部环境因素中,农民参与农业保险意愿主要受到“自然灾害发生风险预期”、“农产品价格预期”、“保险缴费水平”和“保险赔付效率”4个因素的影响,其中,“自然灾害发生风险预期”、“农产品价格预期”是两个最重要的因素。

根据以上结论,笔者得出了如下政策启示:第一,发展农村教育事业,提高农民对事物认识水平,有利于农业保险的推广;第二,进一步发展农村经济,提高农民收入水平,为推广农业保险奠定经济基础;第三,加大农业保险的宣传力度,让农民彻底了解农业保险的保障作用;第四,制定合理的农业保险缴费标准,保护农民参与农业保险的积极性;第五,提高农业保险的服务水平,保证承保、理赔的快速、高效。

[1]冯文丽.我国农业保险市场失灵与制度供给[J].金融研究,2004(4):124-129..

[2]Von Neumann,Morgenstern J.Theory of Games and Economic[M].Princeton:Princeton University Press,1944.

[3]张跃华,史清华,顾海英.农业保险需求问题的一个理论研究及实证分析[J].数量经济技术经济研究,2007(4):65-75.

[4]Shiva S,Makki,Agapi Somwaru.Evidence of Adverse Selection in Crop Insurance Markets[J].The Journal of Risk and Insurance,2001,68(4):685-708.

[5]郭晓航.农业保险[M].大连:东北财经大学出版社,1993.

[6]刘京生.中国农村保险制度论纲[M].北京:中国科学社会出版社,2000.

[7]胡亦琴.论农业保险制度的基本框架与路径选择[J].农业经济问题,2003(10):40-43.

[8]王和,皮立波.论发展我国政策性农业保险的策略[J].保险研究,2004(2):6-8.

[9]张跃华,顾海英,史清华.农业保险需求不足效用层面的一个解释及实证研究[J].数量经济技术经济研究,2005(4):83-92.

[10]宁满秀,刑郦,钟甫宁.影响农户购买农业保险决策因素的实证分析——以新疆玛纳斯河流域为例[J].农业经济问题,2005(6):38-44.

[11]陈妍,凌远云,陈泽育,等.农业保险购买意愿影响因素的实证研究[J].农业技术经济,2007(2):26-30.

[12]Stiglitz J E.Monopoly,on linear pricing and imperfect information:the insurance market[J].Review of Economic Studies,1977(44):407-430.

[13]刘渝林,陈天伍.外贸依存度对全要素生产率影响的区域差异性——基于我国省际数据[J].重庆理工大学学报:社会科学,2010(1).

Theoretical and Empirical Analysis of Influencing Factors for Farmers’s Willingness to Participate in Agricultural Insurance——Based on a Sample Survey in Chongqing

LIU Yu-lin,CHEN Ling,TENG Yang-yang

(School of Trade and Administration,Chongqing University,Chongqing 400030,China)

In this paper,based on the theoretical analysis of influencing factors for farmers’willingness to participate in agricultural insurance,logistic regression model is established for the survey data of 503 households in Chongqing,and the study shows that the factors on the farmers such as sex,age,educational level,level of household net income,risk expectation for natural disasters,expectation for agriculture product prices,insurance payment levels and efficiency of insurance payment affect the willingness to participate in the agricultural insurance significantly,in which risk expectation for natural disasters and expectation for agriculture product prices are the most important ones,while the nonagriculture income level and government subsidies have no significant influence on the farmers’willingness.

agricultural insurance;willingness;influencing factors;logistic model

F840.66

A

1674-8425(2012)01-0039-08

2011-06-25

教育部人文社会科学规划项目“防范‘增长性贫困’的城乡收入差异评价与矫正机制研究”(09YJA790205)资助;国家软科学研究计划项目(2010GXS5D256);重庆大学中央高校基本科研业务费科研专项重大重点项目(CDJSK10 01 93)阶段性成果。

刘渝琳(1966—),女,教授,博士生导师,研究方向:国际贸易与宏观经济政策。

(责任编辑 邝坦励)

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

今日农业(2021年7期)2021-07-28 07:07:10

今日农业(2021年2期)2021-03-19 08:36:46

今日农业(2020年17期)2020-12-15 12:34:28

农产品市场周刊(2020年8期)2020-07-24 16:30:43

农村财务会计(2017年2期)2017-02-22 06:01:38

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

农产品市场周刊(2014年42期)2014-12-19 13:30:30

教育界·下旬(2014年5期)2014-06-30 05:01:45

中国火炬(2012年12期)2012-07-24 14:13:25