基于经营绩效视角的家族企业治理结构研究

2012-10-20 08:52:44沈伟晔

统计与决策 2012年24期

沈伟晔

(江南大学商学院,江苏无锡 214122)

0 引言

作为公司治理研究中最为核心的问题是企业采取何种治理结构才能使自身经营绩效更好,因此对于公司治理研究的关键也就在于寻找这种科学有效的公司治理结构。经营绩效是现代公司治理结构最为直观的表现,而从理论层面而言,对治理结构进行改良能够为企业带来更为客观的绩效,但是由于外部环境的不同以及公司规模、所处行业等的差异,在影响治理水平的诸多因素中,每一种因素对业绩究竟产生何种影响,而这正是本文研究的重点。

公司治理的重要性有多种原因,而最为重要的是其不仅为企业自身带来利益,而且也成为了市场经济长期有效发展的基础性保障。投资方对于企业的投资是为了取得回报,因此,投资方必然会对融资企业进行一定的评估,而具有较为先进公司治理结构的企业更有可能获得投资方的好评。事实上,对于投资方而言,公司治理结构的优越性就是投资回报的一种保障,因此能使企业能够较容易的在国内甚至是国际市场上获得融资,为企业发展提供稳定的资金来源。

1 研究设计与研究模型

1.1 样本选择与资料收集

本文所选用的研究样本,主要是来自在深市A股中的中小企业板的家族上市企业,时间限定为2008年之前上市。具体数据来源限定于2009与2010年之间数据,而对于家族企业的界定也在本文研究背景之下,借鉴了苏启林(2004)研究的做法,并同时满足以下几个条件。首先是个人或者家族人员对于企业具有最终的控制权;其次是最终控制人员在上市公司的股权构成当中往往具有占据最大的比例;在企业的高层管理人员当中,家族成员往往占据着多个主要管理者的位置;如果上市家族企业当中的第二、三大股东所占有的股权比例超过第一大股东,则不能是该企业为家族企业。

经过层层筛选,60家上市家族企业被认定为本文的研究样本。本文数据主要来源于CSMAR数据库,另外一个来源是个证券类网站,如深圳证券交易所——中小企业板、证券之星等。

1.2 变量的选取

(1)自变量的选取

本文主要从家族企业资本结构与董事会结构入手分析其公司治理结构对企业经营绩效的影响,具体选取了股权结构、高管控制及董事会规模作为自变量。所谓股权结构,是指在股份制企业的所有股本当中,各类型的股份的比例分配以及彼此之间的联系。股权结构所涉及到的内容很多,但在本文研究当中将主要聚焦于股权的集中程度。高管控制也就是企业的高层管理人员拥有一定的信息优先性,从而相比企业股东,高管更容易从企业财务报表当中获取信息,并会以满足自身利益为出发点,开展企业经营活动。董事会的规模在本文当中将以企业当中的董事会人数作为研究对象。

(2)因变量的选取

公司的价值指标与财务指标是对企业绩效的最好反应。就价值指标而言,托宾Q值、经济增长量等是较为常用的二级指标。从国内研究情况来看,多数学者聚焦于财务指标的使用,例如每股收益率、净资产收益率等来对企业经营绩效进行评测。本文研究也将财务指标作为主要的评测指标,并具体以每股收益作为因变量进行处理。每股收益也就是每股在进行税后处理之后的净利润。

(3)中介变量的选取

中介变量的选取需要极为慎重,本研究在综合考虑各项因素之后,最终确定企业自身规模及资产负债情况为中介变量进行处理。就企业规模而言,目前尚无确定的量化细则,因此在研究中将年资产额作为准则,而在国内外研究中也多采取这种方式。资产负债率是公司治理研究中的重要中介变量,它的数据能够综合展示出企业的偿债能力。资产负债率并没有一个具体的标准,在一般的会计事务处理当中,通常是以50%左右的述评作为一般性的资产负债水平。

1.3 研究假设

从法律制度而言,我国目前缺乏较为成熟的中小股东保护规章,而这种不成熟也使得大股东更有可能对于中小股东权利的侵蚀,从而也使得本文的研究具有一定的现实意义。尽管股权集中度的增加有利于提升委托人对代理人的监督力度,但过高也会导致大股东对小股东的利益的侵害,影响公司经营绩效的最大化,所以我们提出如下假设。

H1:在家族上市企业中,股权结构与公司绩效负相关。

随着家族企业公司治理结构的变革,代理人的权力随之增加,股东控制权相对减少。然而,所有权与代理权的分离却恰恰是现代企业制度的前提,能够对企业的经营带来驱动。因此,管理人员具有较高的控制权利,企业的运营通常会较为顺畅,所有者的不合理干预也会越少,企业的运营绩效也能够伴随着管理人员控制权利的加大而不断的提升,因此可提出下列假设。

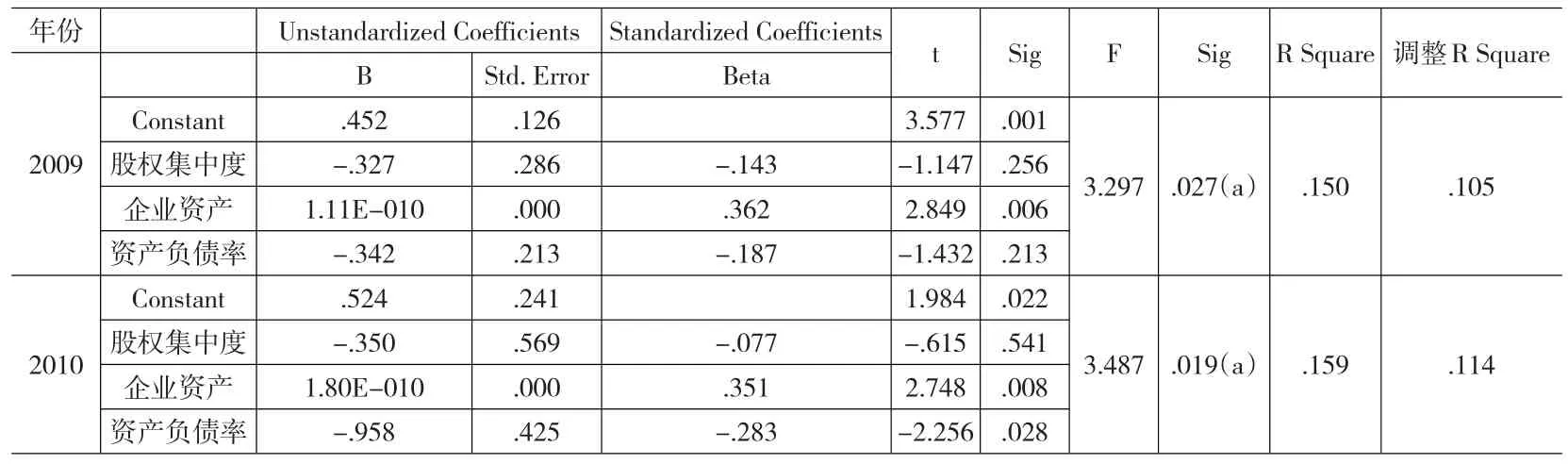

表1 股权结构与公司绩效的关系

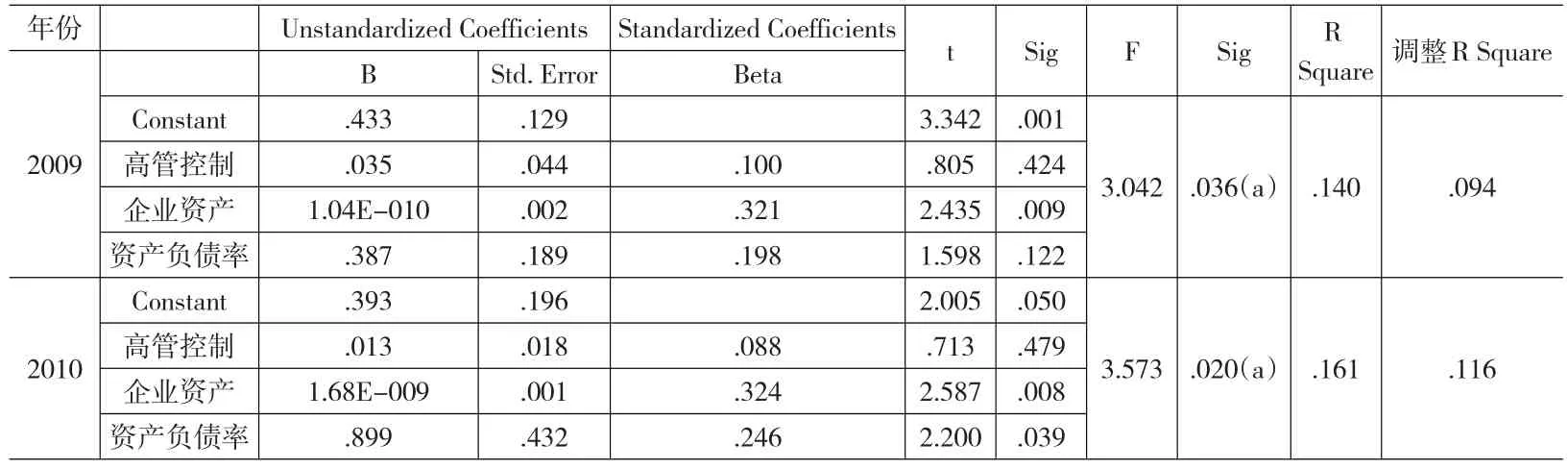

表2 高管控制与公司绩效的关系

表3 董事会规模与公司绩效的关系

H2:在家族上市公司中,高管控制与公司绩效正相关。

董事会在规模上进行扩张往往能够为企业带来益处,但过大的规模也会为企业绩效带来不良影响,从而展现出了一定的倒U型曲线关系。国内外关于董事会规模的分析中,也要很多探讨了其与企业绩效之间的负相关性。

H3:在家族上市公司中,董事会规模与公司绩效负相关。

1.4 研究模型

单因素分析法是本文所主要运用的方法,并采用了SPSS17.0软件做了相关性研究。在本文中,绩效变量用Y表示,而企业治理结构采用GOV表示。本文研究建立如下回归模型:

在这个模型中,自变量是Y,用来表示绩效,指每股股票所能够获得的收益;GOV代表了公司治理结构的不同变量;DTAR和SIZE分别代表了企业的资产负债情况与规模大小,是本研究的控制变量。α为截距,β为模型回归系数;ε为随机变量,是能够为公司绩效带来影响的其他因素。

2 企业治理结构与经营绩效关系的实证分析

2.1 股权结构对公司绩效的影响

从表1中可以看出,股权集中度的单因素回归模型通过了F检验,并且在每股收益与股权集中度的关系十分明显,而这与现有的一系列研究结论具有较大的相似。同时回归系数不为0,说明回归方程也通过了实证检验。

另外,从实证分析的时间段来看,回归系数在2009与2010年关于研究变量部分的均为负,说明了自、因变量之间呈现出负的相关性,而这这也说明本文的假设1得到了支持。

2.2 高管控制对经营绩效的影响

从表2中可以看出,F值较大,说明高管控制变量的单因素回归模型通过了F检验。在对显著性水平及回归系数的分析中,其结果说明高管控制与每股收益之间的关系并不十分明显,而回归系数也并不为0。另外,从实证分析的时间段来看,回归系数在2009与2010年关于研究变量部分的均为正,说明了自、因变量之间呈现出正的相关性,从而本文提出的假设2也得到支持。

2.3 董事会规模对经营绩效的影响

从表3中可以看出,F值较大,说明关于董事会规模大小的研究变量回归分析通过了F检验。并且,在关于显著性及回归系数的分析中,董事会规模与每股收益之间也并未呈现出十分显著的关系,同时回归系数不为0。

另外,从实证分析的时间段来看,回归系数在2009与2010年关于研究变量部分的均为正数,说明了自、因变量呈现出正的相关性,从而本文提出的假设3得不到支持。

3 结论

通过以上的数据处理与实证分析,本文验证了企业治理结构各方面对绩效的影响,并得到了如下的研究结论:家族企业的高管控制程度与经营绩效成正相关关系;家族企业的董事会规模与经营绩效的没有明显的相关性。经过研究,可以进一步提出家族企业公司治理结构改革的措施。首先要从股权结构入手。研究表明,股权集中度过高并不利于企业发展,因此要适当的分散股权。另外,董事会规模与经营绩效的相关性不明显,这实际上表明董事会规模过大或过小都不合适,因此家族企业应该维持一个适度的董事会规模,从而快速有效决策的实现。

[1]Morck,R,Shleifei,A,Vishny,R.Management Ownership and Market Valuation:an Empirical Analysis[J].Journal of Financial Economics,1988,(20).

[2]刘晓岚.国外资源类企业跨国并购的经验及其借鉴[J].邵阳学院学报(哲学社会科学版),2011,(1).

[3]栾驭,石军.中国上市公司独立董事制度与公司价值关系的实证研究[J].山东大学学报(哲学社会科学版),2009,(2).

[4]刘洪涛.基于动态心理契约管理的组织承诺的重建[J].邵阳学院学报(哲学社会科学版),2010,(3).

[5]吴洁,蓝发钦.独立董事制度与公司绩效的相关性研究---基于中国上市公司的一个实证[J].经济论坛,2009,(14).

[6]陈祖英,刘银国,朱龙.公司治理与企业价值的相关性研究[J].技术经济,2010,(3).

[7]余怒涛等.董事会规模与公司价值关系的进一步检验---基于公司规模门槛效应的分析[J].中国会计评论,2008,(3).

[8]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3).

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

大连民族大学学报(2020年2期)2020-06-16 03:12:52

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

资源再生(2017年4期)2017-06-15 20:28:30

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

中欧商业评论(2016年6期)2016-12-29 14:48:27