团队人力资本视角下企业高管报酬契约和激励机制研究框架

2012-09-27 06:11丁宏伟张国民

上海理工大学学报(社会科学版) 2012年3期

丁宏伟,陈 进,张国民

团队人力资本视角下企业高管报酬契约和激励机制研究框架

丁宏伟,陈 进,张国民

(上海理工大学管理学院,上海 200093)

针对高管个体的报酬契约和激励机制问题的研究,国内外学者已从不同角度进行了系统而深入的研讨。然而,基于团队视角特别是基于团队人力资本视角的相关研究尚不多见。现代企业契约理论认为,高管的人力资本投入应该参与企业剩余权的分配,并且,企业的决策和运营过程是组织内所有高层管理者的一种团队生产行为。以团队人力资本为视角对此问题展开研究有其必要性和现实意义。设计了以团队人力资本的定价和产权理论为基础,建立高管薪酬契约和激励机制的一个全新研究框架,为解决长期困扰企业(尤其是国有企业)的经营者激励问题提供理论借鉴。

团队人力资本;高管团队;报酬契约;激励机制

20世纪末兴起的行为经济学派分析证明,现实世界交易成本不为零,制度和行为规则的建立十分必要。企业高管的报酬体系和激励机制作为现代企业治理框架的逻辑主体,一直是企业经济理论研究的焦点之一。高管的报酬和激励要解决两个基本问题:一是合理的核心激励性报酬契约是什么,二是这种核心制度如何设计和安排。本文主要以人力资本的定价和产权理论以及Lazear和Rosen的锦标赛理论为基础,以人力资本外部性内化的产权安排为核心,对TMT(Top Management Team)的报酬和激励展开研究,建立基于团体人力资本的高管报酬和激励制度的框架,旨在从一个全新的角度解决现代企业治理的核心命题。

一、国内外相关研究的文献综述

(一)企业高管报酬与激励研究的理论综述

针对高管报酬和激励问题,国内外学者从不同方面进行了深入细致的研究,并因理论基础不同而各具侧重点。归纳起来大致有三种具有典型性的 研究。

(1) 研究企业绩效与高管报酬的相互关系。以代理理论为基础来研究高管报酬的学者基本把企业业绩当成报酬决定的最重要因素,例如:Lewellen和Huntsman的数据研究得出会计利润在决定高管薪酬上起着重要的影响作用;A.T.Coughlan和R.C.Schmit通过对《福布斯》排行榜公司的分析得出,高管薪酬与企业的股票价格呈正相关关系。

(2) 研究企业规模与高管报酬的相互影响。以经理主义为研究基础的学者认为企业规模对高管薪酬水平具有重要影响,Kroll、Simmons、Wright等的研究说明,高管薪酬水平相对于企业绩效而言对企业规模的影响力度更大;Conyon和Peck认为,企业规模的扩大会提高企业管理难度,增加行政层级,所以薪酬水平要适度提高。

(3) 研究高管人力资本特征对其薪酬标准的影响。根据Hambrick和Mason的高管梯队理论以及舒尔茨、贝克尔等人的人力资本系统研究证明,高管年龄、任职时间、个人需求偏好以及风险偏好等对其薪酬标准的制定具有直接的影响。

(二)从团队视角研究企业高管层的文献评述

国内外学术界对高层管理团队的研究主要来源于Hambrick和Mason于1984年提出的“高层梯队理论”。此后,Fredrickson、Murray、Celetkanyez和Hambrick、Sanders和Carpenter等做出了巨大的贡献。综合众多国外文献,关于TMT组成和运作特征及其与组织绩效之间的关联关系的研究主要集中在以下几个方面。

(1) 高层管理团队特征的研究。国外学者的研究主要关注高层管理团队特征的两个维度:团队的人口背景特征和团队异质性。研究多认为差异性与其绩效正相关。但是,不同国家的企业高层管理团队在背景特征和团队动力学方面有所差异。

(2) 高层管理团队的运作过程与组织绩效的研究。其关注的重点是团队内的冲突、一致性、行为整合、权力结构等的关系,以及团队运作过程与战略选择、团队绩效和组织绩效的关系。Ham-brick 探讨了环境、战略对TMT中成员权力的影响。结 果表明,当外部环境迫使企业不断进行创新时,高层管理团队中来自市场、生产制造部门的管理者的权力变大;而当外部环境要求企业提高效率时,来自财务、运营、行政等部门的管理者的权力变 大。

国内管理学界侧重领导者个人行为研究,很少从团队的角度研究整个高层管理团队。在理论层面上,孙海法等提出了高层管理团队研究的基本理论框架,为中国高层管理团队的研究指明了方向;曾德明对中国上市公司高层管理团队治理结构进行了研究;焦长勇等人对高层管理团队建构应该具备的特征做了总结,从高层团队成员个性特质和团队制度属性两方面探讨高层管理团队建设。在实证研究层面上,魏立群、王智慧认为:中国企业高层管理团队成员的平均年龄与组织绩效呈正相关,虽然有一些弱的负相关关系存在,高层管理人员背景多元化程度与组织绩效的关系并没有在研究中得到清晰的验证。

目前的研究有许多缺陷和不足,主要表现在对TMT的研究过多地关注于高层管理者的特征本身,而忽视了特征背后的决定变量。高层成员要整合成为有效的领导团队,必须承认TMT人力资本价值和完整界定其人力资本产权,才能防止高层成员自身资本价值发挥出现“部分关闭”或“偏移”。因此,从人力资本的视角,探讨影响企业TMT绩效的权变因素及其变化对TMT绩效的影响、TMT绩效评价指标体系的建立、评价主体的确认以及评价基准与等级等系统要素的动态影响机制的内在机制关系,将是个创新的研究思路。

二、团队人力资本研究视角的提出

(一)高层管理团队的界定

高级管理层作为组织的运营者,属于企业战略决策的制定与执行层。现代企业制度发展到现在,组织的决策和运营极少是由个人独自来完成,企业的生产、流通以及组织内外的系统交换一般是高管层集体运作的结果。与一般工作团队相比,高管团队的决策功能更强,是企业发展到一定阶段,为了适应复杂多变的经营环境而出现的一种新型核心决策群体。这一群体的发展与企业特性及其所处的经营环境密切相关。

(二) TMT人力资本及其特征

本文结合以往学者研究,得出TMT团体人力资本的特征如下。

整体性 只有一定数量以上的TMT成员在一起工作时,TMT团队人力资本才会发挥作用,并进一步促进个体人力资本效能的发挥。本文沿用Ottorino Ahillemi的思路,提出了如果退出TMT的成员数量超过临界值,TMT人力资本将会消失,且在很大程度上抑制个体人力资本效能的发挥。

专用性 TMT人力资本的承载客体是团队,对个人来说不可单独占有、转让,只能采取“团队跳槽”的形式实现团队人力资本整体转让。由于TMT人力资本专用性,对于每个高管来说其在团队内的生产率高于团队的,产生了“套牢问题”。

共享性 TMT人力资本属于TMT内高管成员所共同使用,对此外的其他成员具有排他性。

创新性 TMT人力资本具有社会稀缺的创新能力,其创新活动能突破既定技术或制度的“瓶颈”,使企业生产可能性边界外移或生产函数上移。

耦合性 TMT人力资本是凝结于整个高管团队,不同的TMT个体人力资本结构会在企业内部产生不同的团队人力资本。另外,TMT成员的人力资本与团队人力资本相互作用、相互渗透、相互制约。TMT人力资本价值的实现,很大程度上受制于TMT成员个体人力资本与团队人力资本耦合的程度。

(三)几个支撑理论的引入

1. 锦标赛规则、声誉激励等竞争机制思维的引入

锦标赛理论认为,委托人事先设置一个作为一种激励手段的奖项(可以是一笔丰厚的奖金或职位的晋升),并规定只有组织中的相对绩效高的某个或某些代理人才能赢取这个奖项,而相对绩效低的将以得到较少的奖金或者被解雇作为惩罚。

锦标赛规则就是在组织内的代理人之间建立一种竞争机制。锦标赛竞争在公司治理框架中的引入具有积极意义,有关研究也证实:经营者团队内部薪酬差距、协作需要、思想观念上的差异对企业绩效和企业文化的影响是巨大的。

声誉激励作为一种终极的激励手段,将工作成绩与晋级、提升、认可等联系起来,以一定的形式或名义标定下来。声誉既可以促使荣誉获得者不断保持发挥高绩效,还可以促使其他代理人产生竞争的动力,从而产生较好的激励效果。Fama和Holmstrom建立的声誉模型,强调经理人市场对经理人的行为约束,认为在竞争中的经理人市场中,经理人过往的业绩决定其价值认可,从而具备长期激励效果。

2. 行为合约理论修正的广义内部劳动力市场机制的引入

关于合理的竞争性国企经理人市场的构建,黄再胜等人的广义内部劳动力市场概念值得借鉴。该理论认为:在转轨时期,国有企业市场化改革割裂了传统体制下存在的广义内部劳动市场。国有企业经理具有国家干部身份,享受相应的行政级别待遇,处于行政职位阶梯的入口处。同企业内部劳动市场一样,其中的内部晋升机制能够对国有企业经理产生隐性激励效应。这造成了国有企业经理身份的模糊化,降低了其因改善公司业绩而得到行政提拔的预期,进而弱化了政治晋升对国有企业经理的隐性激励作用。政府干预退出的不完全,削弱了企业作为激励主体的地位,制约了其给经理提供经济激励的合约能力,造成国有企业经理显性激励的不足。

行为合约理论的兴起与发展为我们的研究提供一个必要的修正视角。代理人履约时会展现出一种社会偏好,不仅考虑自我利益,也关注自身行为对他人福利带来的影响。其中,代理双方公平偏好对企业合约激励的影响尤为突出。对于企业激励实践而言,代理双方的这种公平偏好会对基于代理理论的激励合约实施效率产生重要影响。

三、基于团队人力资本的高管薪酬与激励机制设计的研究框架

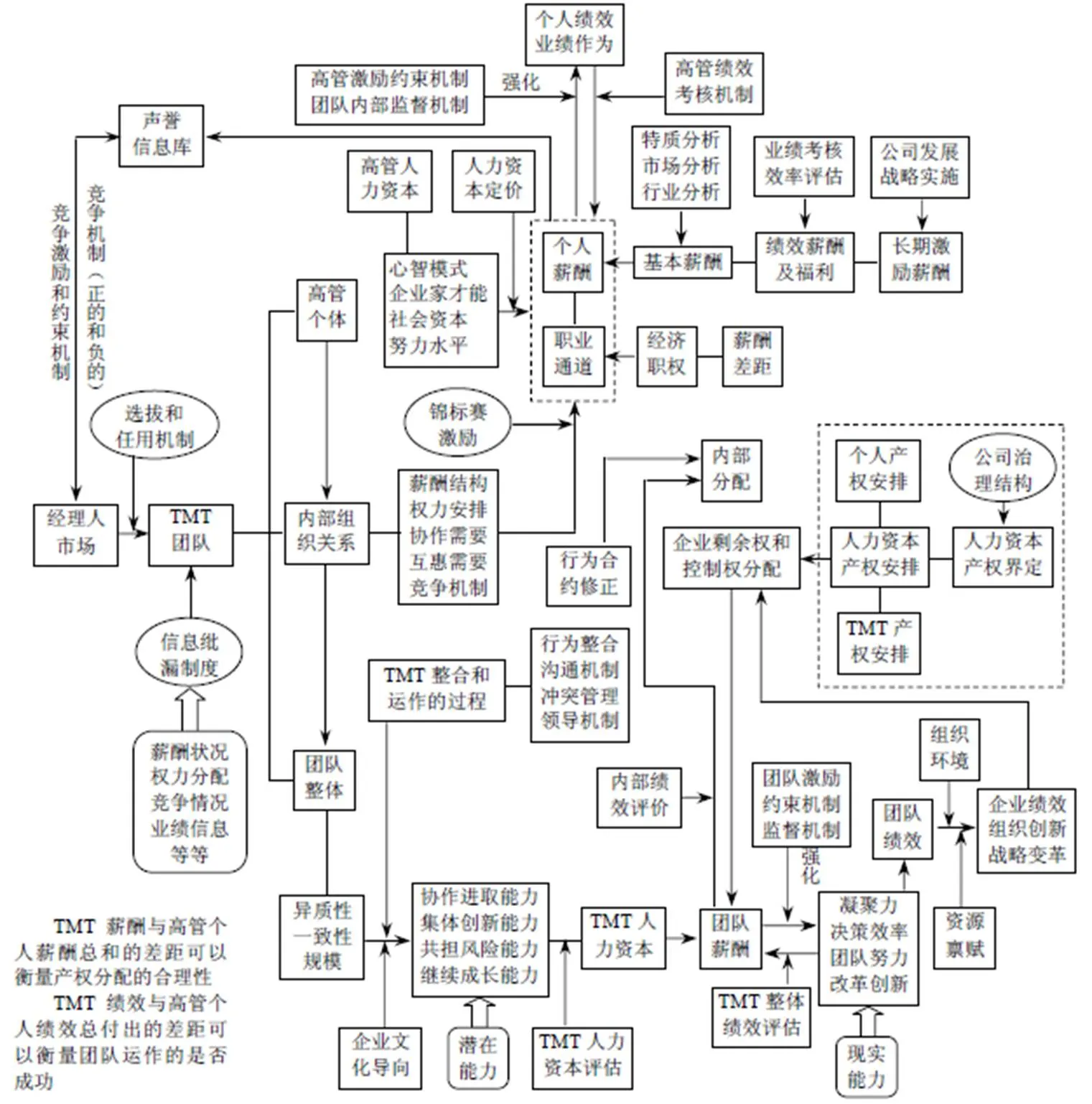

综合以往的研究成果和本文作者的理论思路,笔者设计了一个基于团队人力资本的高管薪酬激励机制研究方面课题的研究框架(图1、图2)。图1针对一般企业,图2针对国有企业。按照此框架,以人力资本为视角,该课题的研究将完成如下工作。

(1) 以团队的视角研究企业高管的激励问题。

以往的高管激励研究多集中于个人层面,而一个企业的运营不可能仅仅通过一个经理人就能完成的。组合运行的基础是团队运作,而组织的绩效将取决于团队运作的效率。团队层面涉及高管之间的关系与协作融合,情况相比于个体层面要复杂得多。仅从个体层面研究高管的激励与企业绩效的问题显然存在较大的漏洞。从高管团队整体层面上对企业激励问题展开研究更加全面和优越。

(2) 从人力资本的全新视角开展研究——析出TMT人力资本,并与高管个体人力资本相区别,对TMT人力资本特征和因子做全面分析和计量定价。

青木昌彦研究提出:一些技能只能形成于一些特定的组织环境,只能存在于雇员团队,这种特殊技能不能由个人拥有。TMT团队整体上具备个体所不能的能力和条件,例如:集体创新能力、共担风险能力等。笔者将TMT这种团队人力资本看作高管个体人力资本组合运作的一种“技术溢出”(有些情况下是技术损耗),这种人力资本脱离团队就无法存在。

(3) 提出团队人力资本产权的观念,重新构建公司治理框架。

既然TMT人力资本作为一种资本形态而独立存在,且参加了企业运营这种“团队生产”,那么按照现代产权理论,TMT人力资本就有参与企业剩余索取权和剩余控制权的权利。然而,现实中的公司治理,企业的剩余权多倾向于以个人为单位中分配(某些研发团队除外)。这种团队对剩余权的索取成为公司治理研究的一个新挑战。

图1 基于一般企业内团队人力资本的高管薪酬激励研究框架

图2 基于国有企业内团队人力资本的高管薪酬激励研究框架

(4) 利用锦标赛理论对TMT内部薪酬结构和权力安排的合理化进行研究。

薪酬设计有两大焦点问题:薪酬水平和薪酬结构。以往对高管的薪酬和激励的研究多以代理理论为基础,这就导致这些研究的焦点向高管薪酬水平问题聚焦,而针对薪酬结构的研究相对就冷清得多。然而,相比较而言,薪酬结构对高管的影响可能更为重要,尤其是对于TMT。Lazear和Rosen的锦标赛理论为我们的研究提供了很好的平台和突破口,利用锦标赛理论可以构建一个合理的TMT薪酬体系。

(5) 对国有企业和民营企业区分研究,重点分析国有企业TMT的薪酬与激励问题。

转轨时期,由于国有企业的特殊性,其公司治理框架、企业产权安排、薪酬设计等错综复杂。对TMT问题的研究要把国有企业单独区分出来做重点研究,以解决国企经营者激励问题。

(6) 研究中引入广义内部劳动力市场和行为合约理论进行修正。

针对国有企业,在其生产运营中存在政府的介入,主要表现在高管的行政任命和高管的薪酬限制。针对这两个问题,我们引入了广义内部劳动力市场理论和近两年才出现的行为合约理论进行解释,并以此为基础提出解决办法和政策建议。

(7) 根据声誉激励模型,重新探讨高效的经理人市场构建问题。

公平竞争和快速反应的经理人市场,不仅可以对高管形成一种声誉的激励,还能促进TMT内部的学习和协作,且为TMT薪酬设计提供外部标准。

(8) 提出公司治理结构的合理性和TMT运作情况的新型评价标准。

本课题将区分个人薪酬、团队薪酬和个人绩效、团队绩效,并分别设计计量和评价标准。通过TMT薪酬与高管个人薪酬总和的差距衡量产权分配的合理性,通过TMT绩效与高管个人绩效总付出的差距衡量团队运作的是否成功。

[1] [美]科斯. 企业、市场与法律[M]. 盛洪, 陈郁, 译. 上海: 格致出版社, 2009.

[2] 舒尔茨 T W. 论人力资本投资[M]. 吴珠华, 译. 北京: 北京经济学院出版社, 1992.

[3] Lazear E, Rosen S. Rank-order tournaments as optional labor contactors[J]. Journal of Political Economy, 1981 (89): 841-864.

[4] Lewellen W, Huntsman B. Management pay and corporate performance[J]. America Economic Review, 1970(99): 197-216.

[5] Coughlan A T, Schmidt R C. Executive compensation, management turnover, and firm performance an empirical investigation[J]. Journal of Accounting and Economics, 1985(1-3): 43-66.

[6] Kroll M, Simmons S, Wright P. Determinants of chief executive officer compensation following major acquisitions[J]. Journal ofBusiness Research, 1990, 20(4): 349-366.

[7] Conyon J, Peck I. Board control remuneration committees and top management compensation[J]. The Academy of Management Jouranl, 1998, 41(2): 146-157.

[8] Hambrick C, Mason A. Upper echelons: The organization as a reflection of its top managers[J]. Academy of Management Review, 1984, 9(2): 193-206.

[9] Fredrickson J W, Mitchell T R. Strategic decision processes: comprehensiveness and performance in an industry with an unstable environment[J]. Academy of Management Journal, 1984, 27(2): 399-423.

[10] Murray A. Top management group heterogeneity and firm performance[J]. Strategic Management Journal, 1989, 10(1): 125-141.

[11] Geletkanycz A, Hambrick C. The external ties of top executives: implications for strategic choice and performance[J]. Administrative Science Quarterly, 1997, 42(4): 654-681.

[12] Sanders G, Carpenter A. Internationalization and firm governance: the roles of CEO compensation, top team composition, and board structure[J]. The Academy of Management Journal, 1998, 41(2): 158-178.

[13] Tihanyi L, Ellstrandb E, Dailyc M, et al. Composition of the top management team and firm international diversification[J]. Journal of management, 2000, 26(6): 1157-1177.

[14] Glunk U, Heijltjes M, Olie R. Design characteristics and functioning of top management teams in Europe[J]. Europe Management Journal, 2001, 19(3): 291-300.

[15] 孙海法, 刘海山, 姚振华.党政、国企和民企高管团队组成和运作过程比较[J].中山大学学报(社会科学版), 2008, 48(1): 169-178.

[16] 曾德明, 姚璇.机构投资者、董事会与经营者股票期权激励问题研究[J].经济经纬, 2006(2): 107-149.

[17] 焦长勇, 项保华.企业高层管理团队特性及构建研究[J].自然辩证法通讯, 2003(2): 57-62.

[18] 魏立群, 王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论, 2003(4): 16-22.

[19] Ottorino C, Benedetto G. Team human capital and worker mobility[J]. Journal of Labor Economics, 1997, 15(4): 567-585.

[20] 唐勇, 杨忠华.浅论如何构建金融企业和谐文化[J].金融与经济, 2006(12): 74-76.

[21] 林浚清, 黄祖辉, 孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究, 2003(4): 31-40.

[22] 张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角[J].南开管理评论, 2007, 10(02): 4-11.

[23] Fama F. Agency Problems and the theory of the firm[J]. Journal of Political Economy, 1980, 88(2): 288-307.

[24] Harris M, Holmstrom B. A theory of wage dynamics[J]. The Review of Economic Studies, 1982, 49(3): 315-333.

[25] 黄再胜, 赵子忱.广义内部劳动市场、政府干预与强激同主体缺位——对转型期国有企业经理激励扭曲的比较制度分析[J].制度经济学研究, 2006(3): 82-99.

[26] [日]青木昌彦著.企业的合作博弈理论[M].郑江淮, 李鹏飞, 译.北京: 中国人民大学出版社, 2005.

A New Research Framework with Team Human Capital Perspective on Rewards Contract and Incentive Mechanism Design for Enterprise Executives

Ding Hongwei, Chen Jin, Zhang Guomin

(,,,)

Up to now, scholars domestic and foreign have conducted a systematic in−depth study from different perspectives on the rewards contract and incentive mechanism of executives. However, research from the perspective of team, particularly of team human capital, is extremely rare. Modern enterprise contract theory holds that investment in human capital of executives should be involved in the distribution of residual right, and that corporate decision−making and operating processes are considered a team’s productive behavior of all senior managers in the organization. Thus, it is highly necessary and significant to study this problem from the perspective of team human capital. In this paper, on the basis of pricing and property rights theory of team human capital, we establish a new research framework of executives’ rewards contract and incentive mechanism, and provide a theoretical reference for enterprises (especially state-owned enterprises) to resolve the long-existing problem of operators’ incentive.

;;;

F270.7

A

1009-895X(2012)03-0243-06

2011-09-28

教育部人文社科基金资助项目(07JA630070);上海市教委科研创新基金资助项目(09YS231);上海市研究生创新基金资助项目(JWCXSL1022);上海理工大学人文社科基金资助项目(1F10303006)

丁宏伟(1987-),男,硕士研究生。研究方向:人力资本、公司战略。E-mail: azaaza5656@163.com

猜你喜欢

杭州金融研修学院学报(2022年11期)2022-11-26

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

江西建材(2018年4期)2018-04-10

商业会计(2015年15期)2015-09-21

太空探索(2015年9期)2015-07-12