基于DEA模型的中国上市银行信贷资产质量研究

2012-09-19 08:17:30中国工商银行湖北省分行内控合规部欧阳艳玲

财政监督 2012年26期

中国工商银行湖北省分行内控合规部 欧阳艳玲

基于DEA模型的中国上市银行信贷资产质量研究

中国工商银行湖北省分行内控合规部 欧阳艳玲

信贷资产作为商业银行所拥有的或控制的并能为其带来可预期经济利益的主要资源,是商业银行的生命线。其质量的高低直接影响了各大商业银行的经营效率和长期战略的实施,因而,通过研究商业银行信贷资产质量,对于提高其管理效率,保证商业银行的健康发展具有重要意义。本文选取截至目前中国以上市的16家商业银行2009-2011年的经营数据,采用数据包络分析方法(DEA)对其信贷资产质量进行评价,并在此基础上提出政策建议,期望对于研究银行信贷资产质量提供一定的借鉴意义

上市银行 信贷资产 DEA

一、引言

随着全球进入规模化经济时代,资本实力成为企业竞争的重要手段和途径,而发挥资金融通职能的金融业则毫无疑问地成为现在经济的核心。其中,作为现在金融体系重要组成部分的商业银行,以其独特且重要的货币经营职能,在现代经济社会中发挥着不可替代的作用,尤其是在2007年金融危机爆发以后,各种金融创新工具信用危机频发的背景下,银行业经营的稳健性直接关系着整个国家金融体系的稳定和国民经济的健康发展。信贷资产作为商业银行所拥有的或控制的并能为其带来可预期经济利益的主要资源,其质量的高低直接影响了各大商业银行的经营效率和长期战略的实施,因而,信贷资产也被一度誉为商业银行的生命线。

2007年美国次贷危机之后,全美150多家银行的破产给美国及全球金融业造成的巨大冲击,也给中国商业银行的稳健性经营敲响了警钟。在这个过程中,虽然中国商业银行由于受政府调控保护及与国际金融市场相对独立性的影响而最大程度的保存了实力,通过提高法定存款准备金率、控制限购和房贷,商业银行信贷资产质量取得一定的改善,但效果并不明显,一旦经济下滑,银行资本中的不良贷款数量将会大幅攀升,成为时时威胁着商业银行的健康发展瓶颈。

因而,通过研究我国商业银行信贷资产质量及影响因素,建立和完善规范化的信贷流程,降低信贷资产风险,提高信贷资产质量,有效提高我国商业银行经营效率,保障整个金融体系的稳健性对于我国金融业的发展具有重要意义。而在所有的商业银行中,以上市银行的信贷资产状况最具有代表性,因而,本文基于DEA模型对我国当前已上市的16家商业银行的信贷资产质量进行有效评估,并相应的提出政策建议,期望对于研究银行信贷资产质量提供一定的借鉴意义。

二、研究方法及理论假设

(一)数据包络分析法(DEA)模型概述。数据包络分析法(DEA)最初由 Charnes.Coope及Rhodes(1978)基于Farrell的“两投入-产出”的模式的基本思想,延伸至“多投入多产出”的模式,并利用线性规划和对偶定理,求出待评估单位的生产前沿并进行评价的分析方法。在对待评估单位的生产评价过程中,凡落在边界上的决策单位(Decision Making Units,DMU)称为DEA有效率,其效率值为1;而其他未落在边界上的DMU则称为DEA无效率,其效率值介于0与1之间。进而,可利用线性规划方法计算每一决策单位的相对效率(Coelli,1998)。

DEA方法的优势主要表现在以下方面:首先,它是一种可以用于评价具有多投入多产出的决策单位的生产(或经营)效率的方法,由于DEA不需要指定投入产出的生产函数形态,因此,它可以评价具有较复杂生产关系的决策单位的效率;其次,它具有单位不变性(unit invariant),即DEA衡量的DMU的效率不受投入产出数据所选择单位的影响;再次,DEA模型中投入、产出变量的权重由数学规划根据数据产生,不需要事前设定,因此,不受人为主观因素的影响;最后,DEA可以进行差异分析、敏感度分析和效率分析,从而可以进一步了解决策单位资源使用的情况,帮助管理者进行经营决策。

同时,DEA方法也存在一些弱点,如对于投入产出为负的情况必须经过一定的人为调整才能进行相对合适的效率测度,并且易受投入产出项人为选择不当的影响,这个也是本文在选取投入-产出变量指标及数值时应积极避免的。

(二)DEA模型用于信贷资产质量评价的变量选择

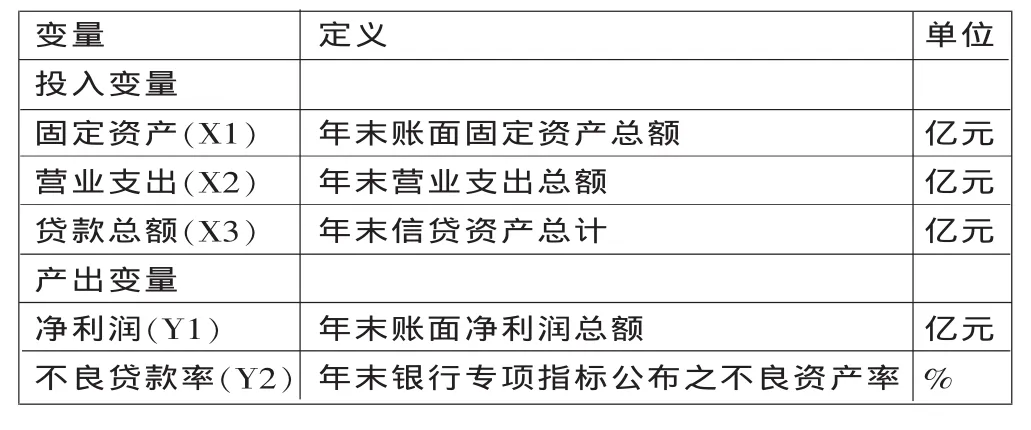

基于以上对DEA模型的分析,由于投入-产出的指标的选取对DEA结果及上市银行信贷资产质量的评价等都具有直接影响,因而,对其该指标的选取应慎重。结合国内外实证研究文献,主要有三种方法,即生产法、中介法以及资产法,其中,前两种方法运用的相对多,后一种不太常用。综合考虑以上三种方法的优缺点以及上市银行信贷资产质量的评价特点,投入指标方面,本文选取目前国内评价银行信贷资产质量运用较多并取得一致认可的固定资产数量、营业支出以及贷款总额等,用以评价上市银行信贷资产成本。

产出指标方面,不良贷款率是评价银行信贷资产质量的直接指标,同时,为了反映上市银行通过经营和运作信贷资产将资产权益转化为是收入的能力,体现利润最大化的经营目标,本文也将净利润纳入产出指标。

综上所述,本文最终确立的投入产出指标、确定标准以及单位等信息如下表1所示。

表1 投入产出变量定义

三、实证分析:我国16家上市银行信贷资产质量评价

(一)样本选择及数据来源。截至目前,我国上市的商业银行一共有16家,其中农业银行和广大银行上市时间较晚,为保证数据的一致性,同时考虑到DEA分析方法对于决策单位数量及其同质性要求,文章选取该16家上市商业银行2009、2010以及2011年的经营数据作为样本数据,用于评价其信贷资产质量及影响因素分析。

对于数据的获取方法,本文所选取的数据均来自于巨灵金融数据库中各商业银行财务报表。

(二)上市银行信贷资产质量各指标评价

1.规模效率指标。根据DEA理论,各决策单位(Decision Making Unit,DMU)的相对效率值介于0与1之间,当某一DMU的效率值为1表示其相对最有效率,反之,效率值越小则表示该DMU的效率越差。本研究采用DEAP2.1软件,采用产出导向BCC模型进行相对效率分析,在该模型中,规模报酬变动下的综合技术效率(TE)可以拆解成纯粹技术效率(PTE)和规模效率(SE)。其实证结果如表1所示。

表2 2009-2011年间16家上市银行的三种效率平均值及排名

由上表1可知,我国大部分上市银行均处于资产规模报酬递减的阶段,除了深发展A、宁波银行外,各银行应适当控制信贷资产规模,严格控制信贷业务的审核流程保证信贷资产效率。在四大国有商业银行中,工商银行的信贷资产质量表现最好也没有进入前三,中国银行、农业银行的信贷资产质量甚至排到了总量的50%之后,华夏银行信贷资产质量最差。

2.按年度的技术效率及tfpch。2009—2011年间,中国16家上市银行信贷资产质量按年度计算的平均效率变化(effch)、技术进步变化(techch)、纯效率变化(pech)、规模效率变化(sech)和 tfpch的结果见表 3。

表3 16家上市银行2009—2011年银行信贷资产质量变化率

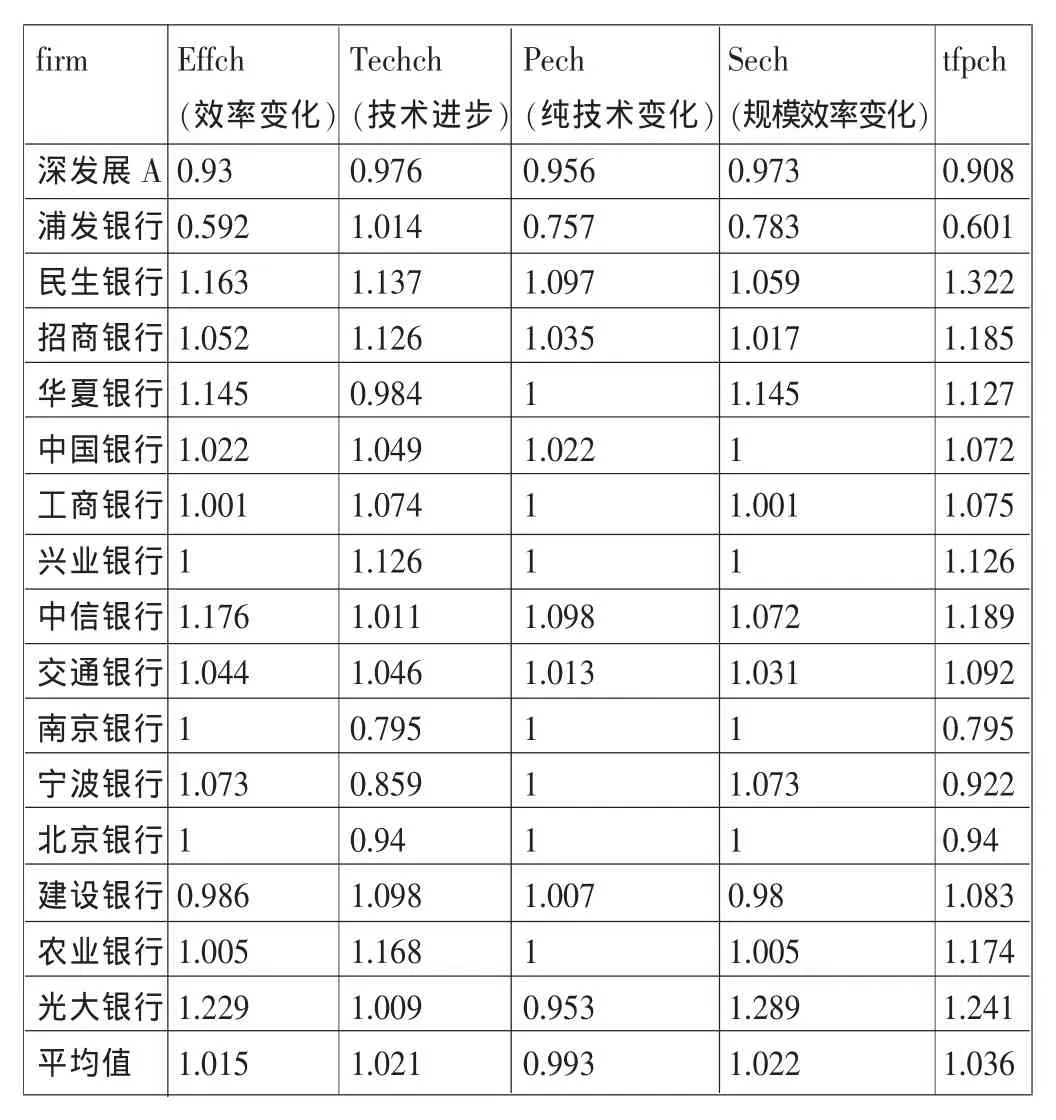

3.按企业的技术效率及tfpch。2009—2011年间,中国16家上市银行信贷资产质量按企业计算的平均效率变化(effch)、技术进步变化(techch)、纯效率变化(pech)、规模效率变化(sech)和 tfpch的结果见表 4。

表4 16家上市银行信贷资产质量2009—2011年企业效率变化

由于tfp的变化主要是由techch所造成的,effch对tfp的变化贡献不大。pech和sech对effch的影响几乎相差无几,从整体上说,sech对effch为正影响;pech对effch的影响为负的,也就是说规模经济有助于上市银行信贷资产质量tfp的提高;pech对上市银行信贷资产质量tfp起到负面效应。由上表4可知,在当前已完成上市的16家商业银行中,11家上市银行的tfpch变化值大于1,即其信贷资产效率是在不断改善和提高的,其余的5家上市银行的tfpch小于1;tfp下降幅度最大的为浦发银行的0.601,tfp上升幅度变化最大的是民生银行的1.322,其信贷资产质量改善最为明显。

四、结论及政策建议

(一)结论。本文选取截至目前中国以上市的16家商业银行2009-2011年得经营数据,采用数据包络分析方法(DEA)对其信贷资产质量进行评价,其结果表明,我国大部分上市银行均处于资产规模报酬递减的阶段,除了深发展A、宁波银行外,各银行应适当控制信贷资产规模,严格控制信贷业务的审核流程保证信贷资产效率。工商银行、兴业银行、南京银行、北京银行等银行信贷资产质量表现较优,农业银行、华夏银行、光大银行、中信银行、民生银行应通过降低不良信资产率、提高信贷资产收益等有效改善信贷资产质量。

此外,文章还分析发现,虽然目前我国已实现上市的16家商业银行的信贷资产质量正处于不断改善的阶段,但由于历史上和现行的信贷资产管理体制的影响,巨额不良贷款的脱离和改善并不能在一朝一夕间完成,因而,在解决当前商业银行不良贷资产问题上,银行业应针对不良贷款形成的动因,积极尝试、不断创新。

(二)政策建议。针对我国当前商业银行在提高信贷资产质量方面存在的各种问题和原因,本文提出以下政策建议。

1.优化信贷资产营销策略,调整信贷资产结构。当前,针对于商业银行片面的重视不良贷款形成之后的剥离、处置和化解问题,这种被动的事后处理思路,本身不利于信贷资产质量的提高,容易诱导不良贷款的形成和各种经济腐败现象,对此,商业银行应变被动的事后处理为积极的事前预防和事中控制,在前期发放信贷资产的同时,严格控制信贷资产的方法程序,完善信贷决策机制,优化信贷资产营销策略,提倡、培养并形成健康的信贷文化,降低信贷业务风险,提高信贷资产质量。

在具体操作上,集中信贷资产于国家提倡的新兴产业、效益好的优质行业以及朝阳产业等,保证信贷资产的安全性、流动性以及效益性,积极主动的把握信贷市场竞争的主动权,优化信贷资产结构,提高信贷资产质量。

2.降低不良贷款率。降低不良贷款率是提高商业银行信贷资产质量的直接措施,巨额的不良贷款是影响商业银行经营效率的重大包袱。在具体操作上应秉承传统创新的理念,即一方面,对于历史上比较成功的降低不良贷款率的手段和措施应积极利用,如,通过提取呆账准备金,注销损失资产,设立专门的不良资产清理机构等处理不良贷款等;另一方面,面对不断进步的金融衍生品,商业银行业应不断地创新资产管理手段,使得银行对不良贷款的处理落到实处,如,利用和处理抵押物,避免银行损失的扩大化,通过资产重组、债转股、证券化等有效降低商业银行不良贷款率,提高信贷资产质量。

3.加强信贷资产监督管理,降低信贷风险。加强银行信贷资产管理的监督,通过明确相关部门责任,权责匹配,进一步防范和完善信贷业务放生后的信贷管理监督工作,有效降低信贷业务风险,提高限贷资产质量及信贷业务效率,保证银行生命线的健康可持续发展。

在具体的操作过程中,银行可以建立和发挥信贷风险预警体系,动态监督客户与银行间交易以及信贷客户的日常各项交易活动,及时判断信贷资产的风险状况,选择信贷措施和策略,保证信贷资产的安全。

1.各银行2009年至2011年的财务报表,巨灵金融数据库。

2.刘威麟,王丹.2011.基于DEA的中国16家上市银行信贷资产质量研究.财税金融。

3.孙强.2005.基于DEA的中国商业银行业经营效率分析.统计与决策,8。

4.吴德礼.2001.银行不良资产化解方法.北京:中国金融出版社。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

经济技术协作信息(2018年1期)2019-01-23 06:59:54

消费导刊(2017年20期)2018-01-03 06:27:21

金融周刊(2016年19期)2016-07-13 18:53:23

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国经济信息(2015年8期)2015-05-05 09:13:23

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

科技与管理(2014年5期)2015-01-06 19:54:07

技术经济(2014年4期)2014-02-28 01:28:51

金融理论探索(2014年4期)2014-02-28 01:18:18