浅论汽车行业装车结算模式风险控制

2012-09-19 08:17:30奇瑞汽车股份有限公司裴加友余秀华

财政监督 2012年26期

奇瑞汽车股份有限公司 裴加友 余秀华

浅论汽车行业装车结算模式风险控制

奇瑞汽车股份有限公司 裴加友 余秀华

如何有效降低库存资金占用,控制企业物流成本,提高供应链各环节效益,对外购的零部件实施“装车结算”模式已刻不容缓。装车结算模式适用于生产规模不断扩大,生产车型、式样和产量日益增加的汽车厂。利用先进的信息传递系统,将生产需求与外协厂家的实物供应“即时传递与共享”,从而实现JIT供货,达到汽车厂零库区、零库存的目标;使整个物流信息透明化、准确化、及时化,减少资金占用,提高了整体经济效益。本文主要通过对装车结算的意义、方法、风险及问题分析、控制措施等方面进行论述,旨在探讨装车结算模式下,如何进行管理及风险控制。

装车结算 风险及问题分析 控制

一、实施装车结算的意义

汽车行业在当今竞争日趋激烈的环境下,如何有效降低库存资金占用,控制物流成本,提高供应链各环节效益,对外购的零部件实施“装车结算”模式(即按完工下线产量与供应商进行货款结算)已刻不容缓。装车结算适用于生产规模不断扩大,车型、式样和产量日益增加的汽车厂,旨在利用先进的信息传递系统,将生产需求与外协厂家的实物供应“即时传递与共享”,从而达到外协厂家按照汽车厂的生产节拍进行准时供货,以实现汽车厂零库区、零库存的目标;使整个物流信息透明化、准确化、及时化,减少资金占用,提高整个供应链的经济效益。

以下是某大型汽车制造厂,仅对部分零件实施装车结算前后的库存资金占用对比。实施装车结算后,库存资金从2010年3月份的3499万元下降到2011年3月份的982万元,总计下降了2517万元;按照年利率6%计算,一年下来可减少资金占用费151.02万元。

这是企业可以看得到的效益,所以各大汽车厂将实施“装车结算”模式作为重点工作来推动。这对于供应商的生产管理,也有重大意义。供应商因及时了解到汽车厂的生产信息,避免盲目生产积压库存,提高了资源利用效率;同时根据每天汽车完工下线的产量进行货款结算,结算及时性、准确性都大大提高。

二、装车结算的方法

(一)汽车行业的结算方法。纵观汽车行业与供应商货款结算模式,主要有“标准订单”、“寄售方式”、“装车结算”三种。标准订单即采用“入库结算”的方式。采购员根据生产计划下达采购订单,供应商接到采购信息,组织生产、备货,汽车厂根据实物到货数,签收供货清单,并按照“供货清单”的入库数据,给供应商进行结算。

实物入库时产生的会计分录为:

借:原材料

贷:材料采购

借或贷:材料成本差异

供应商开具发票结算时的会计分录为:

借:材料采购

应交税费——应交增值税(进项税额)

贷:应付账款(银行存款、应付票据)

寄售方式即采用“出库结算”的方式,采购员根据生产计划下达采购订单,供应商接到采购信息,组织生产、备货,汽车厂根据实物到货数,签收供货清单,供货清单上面的收货数量,仅形成物料入库的记录,不产生结算数据。此时,物料所有权仍属于供应商,汽车厂只负责保管。待实物被生产线正式领用消耗时,才进行结算。实物入库时,汽车厂仅登记物料账,不产生会计凭证;生产线领用消耗时,通过扫描出库看板,同时给供应商进行结算,产生会计凭证分录如下:

借:原材料

贷:材料采购

借或贷:材料成本差异

供应商开票结算时的会计分录同上。

(二)装车结算的具体操作方法。理论定义上的“装车结算”,在装车下线前的实物管理风险,由供应商承担。但在实际操作中,由于供应商的人员管理不到位及汽车厂的库区空间有限,供应商通常委托汽车厂的车间对装车结算零件实施“代保管”。而在这种情况下,装车结算零件实物管理风险已经由供应商转给了汽车厂的生产车间,与“寄售方式”的实物管理风险相似。

根据汽车厂的实际操作情况,可以将目前的装车结算模式划分为“完全装车结算”与“不完全装车结算”两种。

1.完全装车结算模式:适用于车间安全系数高,物流区域划分明确;供应商现场服务人数少,且相对稳定的前提下。如:涂装工艺的油漆及沥青板,总装工艺的座椅、保险杠等,供应商可以到车间现场提供服务,自主管理属于自己的物料,供应商的实物进入车间时,不开具“供货清单”进行账务处理。汽车厂按照每天的实际装车产量,给供应商开具结算单据进行货款结算。

汽车完工下线时,财务根据产量进行结算,产生的会计凭证分录:

借:原材料

贷:材料采购

未来,相信“嘉电”会继续秉承以消费者为中心、洞察消费体验的宗旨,继续为广大消费者甄选出最优质的家电产品,同时,还能为家电企业的产品转型升级提供指引方向,并在规范行业发展的同时,不断推动整体家电行业向着高质量、高水平、高规格的方向前进!

借或贷:材料成本差异

供应商开票结算时,同前分录。

2.不完全装车结算模式:在这种模式下,供应商与汽车厂签订的虽然是“装车结算”的协议,但是在实物保管方面,与“完全装车结算”模式有着重要区别,即:供应商在送件时,开具“供货清单”,由汽车厂的生产车间人员在“供货清单”上面签收,供应商委托车间对实物进行保管。也就是说,在装车之前的实物保管风险改由汽车厂来承担,其实相当于“寄售”的方式,只是结算时间点往后推迟到了“装车”阶段(账务处理同“寄售”的方式)。

三、装车结算案例及问题分析

(一)装车结算件的实施步骤。在实施装车结算之前,需要采购部门、生产车间、BOM管理部门、制造技术部门、IT信息管理部门、财务部门对零件的可实施性进行评审。对于符合条件的零件,组织生产车间盘点,实施装车结算。详见流程图:

(二)实施过程中的案例分析。由于装车结算实施在汽车厂涉及多个部门,管理职责及分工虽已明确,但各个部门在沟通、协调方面只要信息传递滞后或者未进行,都会导致结算差异。以下为具体的案例:

案例一:

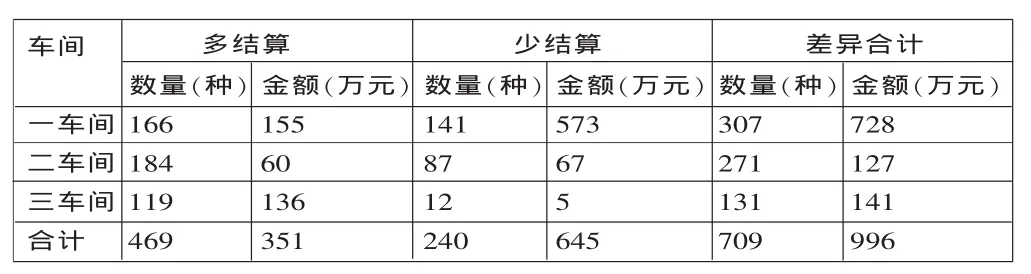

A汽车厂,下设三个生产车间,从2009年9月对部分零件实施装车结算。2011年12月,财务部门在核对BOM清单(单车用量)与产量时,发现有709种零件存在多结算、少结算的情况。多结算351万元,少结算645万元,结算差异合计996万元。

车间 多结算 少结算 差异合计一车间二车间三车间合计数量(种)166 184 119 469金额(万元)155 60 136 351数量(种)141 87 12 240金额(万元)573 67 5 645数量(种)307 271 131 709金额(万元)728 127 141 996

该案例导致A汽车厂的信誉受损,同时由于多结算、少结算问题,损害了部分供应商的利益,将装车结算方式推向了被动的局面。

通过以上案例,可以看出,该汽车厂日常装车结算缺乏主控部门进行控制,长时间没有对结算数据进行核对,两年下来,产生了高达996万元的差异。所以,在实施装车结算业务时,首先,要明确各个部门的分工职责;其次,一定要有个主控部门,如“结算差异”控制需要以财务部门控制为主导;最后,对于结算的准确率,每月终了后,需要将产量、单车用量与总体的结算数进行复核,日常的结算数据必须实施监控,保证结算的准确率达到100%。

案例二:

以下是B汽车厂一车间的两种零件 (在不完全装车结算模式下)产量与结算情况,单从结算报表,很难看出问题的所在。然而,财务部门在核对车间的实物收货数据时发现,这两种零件在9、10月份均没有收货记录。

零件号 名称零件号 名称2 0 1 1年1 0月报表结算合计T 0 0-5 3 0 0 7 0 1左装饰板T 0 0-5 3 0 0 7 0 2右装饰板合计T 0 0-5 3 0 0 7 0 1左装饰板T 0 0-5 3 0 0 7 0 2右装饰板合计名称产量 结算6,2 6 2 6,2 6 2 6,2 6 2 6,2 6 2 1 2,5 2 4 2 0 1 1年9月报表产量 结算7,6 7 7 7,6 7 7 7,6 7 7 7,6 7 7 1 5,3 5 4 1 5,3 5 4 1 3,9 3 9 0 1 3,9 3 9 0 2 7,8 7 8 0

通过制造技术部门最后鉴定,这两种零件实际装车时,已经取消不用。而制造技术部门的切换通知一直没有下达,BOM清单没有修改,下游单位在不知情的情况下,继续根据BOM单车用量和实际产量给供应商结算,导致这起多结算事件的发生。通过以上案例,可以了解到,现场实际装车的变更信息,如果未及时传递,也会给装车结算带来风险。供应商则抱着侥幸心理,对于多结算部分,也没有及时反馈。

案例三:

X供应商是C汽车厂的装车结算供应商,由于供应零件多,且主机厂的库区存放空间小,从现场安全及人员管理角度出发,X供应商没有安排人员到车间现场,而是委托车间对其零件进行保管。供应商供货时,开具“供货清单”,同时将实物送到汽车厂生产车间现场。车间人员在单据上面签名,并注明“装车结算”字样。采购合同也已经明确规定,这些件采取“装车结算”方式。

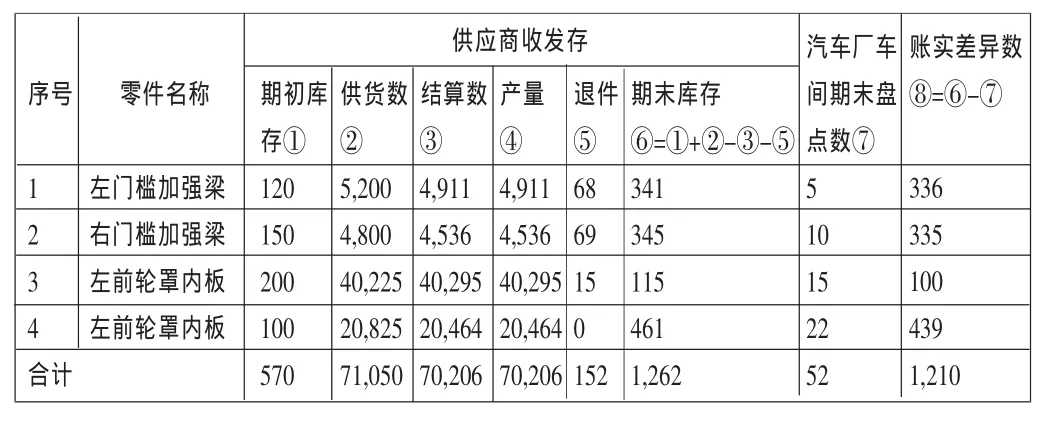

一年后,X供应商因模具转走,不再对C汽车厂供货,X供应商提出要求:按照实际供货数量进行补结算。以下是供应商的收发存台账及模具转走时的实物盘点数。

供应商收发存序号 零件名称账实差异数⑧=⑥-⑦1 左门槛加强梁2 右门槛加强梁3 左前轮罩内板4 左前轮罩内板合计期初库存①120 150 200 100 570供货数②5,200 4,800 40,225 20,825 71,050结算数③4,911 4,536 40,295 20,464 70,206产量④4,911 4,536 40,295 20,464 70,206退件⑤68 69 15 0 152期末库存⑥=①+②-③-⑤341 345 115 461 1,262汽车厂车间期末盘点数⑦5 10 15 22 52 336 335 100 439 1,210

分析:

第一,该案例发生在“不完全装车结算模式”下。

第二,尽管汽车厂的产量与结算数经过核对,完全吻合,但是签字的“供货清单”,实际上已经将实物保管风险及职责转嫁给了汽车厂。所以,即使是按照产量给供应商进行结算,但是汽车厂仍负有对零件的保管责任。

第三,供应商的期末理论库存为1262个,而汽车厂生产车间的现场盘点库存仅52个,差异的1210个,X供应商有权找C汽车厂索赔。

第四,在不完全装车结算模式下,风险是隐形的,汽车厂处于相对被动的局面。

尽管以上三个案例,都是在装车结算模式下的反面案例,但这并不能就此否认装车结算给企业带来的效益。要从以上案例中,总结出管理的经验教训,为后期工作奠定基础。

四、装车结算模式下的关键点控制

第一,明确装车结算的主控管理部门,建立核算管理体系。案例一就是个典型的,多部门参与,最后无人管理的例子。财务部门是对外结算的主控部门,对结算差异承担主要责任。技术、生产车间对实物的使用情况负有监督、核查职责。

第二,装车结算件按照每天汽车完工下线产量给供应商结算,财务部门需要对每个月的整体结算情况进行复核,每月编制“装车结算报表”,对产量、单车用量、结算数据进行分析、核对。针对有差异部分则要求车间、技术部门、BOM管理部门分析原因。

第三,建立信息共享平台,现场的变更、取消需要及时反馈给财务部门。技术部门下达变更切换通知,BOM管理部门对单车用量清单需及时进行维护,财务部门根据变更、取消清单,对结算数据进行调整、核对。

另外在“不完全装车结算模式”下,还需要注意以下几点:

首先,汽车厂的生产车间需要严格按照寄售物料结算模式管理,对来件进行抽查、记录。

其次,建立、健全收货、退货台账,要求台账的准确率必须是100%,财务部门每月抽查,并纳入各个生产车间第一责任人的绩效考核。装车结算物料的实物盘点数据并入各车间盈亏数据统计范围内(计算公式:期初库存+本期收货数-装车数-退货数=期末理论库存数,与实物盘点数据进行对比,作为盘点盈亏差异数),车间须对盈亏差异结果负责。

再次,财务部门每月按照生产车型编制“装车结算报表”,“结算差异”由财务部门负责分析、核查;“账实差异”部分,由各车间负责分析、查找。

以下是D汽车厂在“不完全装车结算”模式下,财务部门对生产车间台账准确性、收货数量与产量一致的符合率进行抽查。台账录入的准确性直接影响汽车厂生产车间与供应商的风险划分,是至关重要的一道环节;同时,收货数量与产量一致的符合率,也是车间管理水平的体现,大于100%或者小于100%的,均说明现场管理出现了问题。从下表可以看出,D汽车厂按产量收货符合率大于100%的,说明货收多了,需盘点现场是否有这么实物,如无则是盘亏,面临被供应商索赔风险;小于100%的,说明实际消耗的BOM清单是否有问题,或者切换、变更信息,技术部门没有及时传达,存在给供应商多结算风险。

抽查日期 零件号2011-12-1 2011-12-2 2011-12-3 2011-12-4 2011-12-5 2011-12-6前底板总成右前翼子板固定座右侧围总成左大灯安装横梁总成左大灯安装横梁水箱下横梁总成单据编号S-12-5001 S-12-5002 S-12-5003 S-12-5004 S-12-5005 S-12-5006单据数量120 120 200 288 36 36台账数量120 120 200 288 36 36录入准确率100%100%100%100%100%100%当日产量100 100 180 280 37 37按产量收货符合率120%120%111.11%102.86%97.29%97.29%

以下是该汽车厂总结前期被供应商 “索赔”的经验,对装车结算物料进行盘点盈亏分析和责任判定,从而使“装车结算”的账务更加清晰准确,职责更加明确。

序号名称 收货数产量 结算量退货 原因分析1A零件期初库存217,7007,6777,6770期末库存44现场盘点数20责任部门生产车间2B零件307,6477,6777,677001盘亏24个,为车间管理不善,导致丢失盘盈1个,为技术部门工艺切换没有通知车间、财务部门技术部门

盘盈1个为技术部门。工艺切换没有通知车间、财务部门、技术部门。

对于以上装车结算模式下的内部控制,笔者总结如下:

第一,要有健全、完善的以“财务”为核心的内部控制体系;

第二,装车结算必须要有严格的审核上线、变更、取消流程;

第三,不完全装车结算模式下,汽车厂还要做好出、入库台账,不仅需要管理结算差异,还要能对账实差异进行控制;

第四,装车结算与汽车厂生产车间存货管理水平有很大关系,存货管理水平越高,则带来的效益越大。

汽车行业的装车结算是一项融物流供应、存货管理、财务结算为一体的先进管理方式,在目前汽车厂、供应商管理水平都不高的情况下,存在问题在所难免。我们需要不断总结经验教训,来提高综合管理水平,发挥效益。后面我们还需要对“多家供货”、“通用件”的装车结算管理模式,做进一步的分析和探讨。

1.百乔罗·李.2010.企业财务管理风险培训.百乔罗上海咨询(管理)有限公司。

2.宋歌、贾怀勤.2007.供应链管理中协作生产和下线结算模式研究.对外经济贸易大学。

猜你喜欢

今日农业(2021年21期)2022-01-12 06:31:44

装备制造技术(2020年9期)2021-01-26 00:15:28

科学导报·科学工程与电力(2019年23期)2019-09-10 14:52:35

中国化肥信息(2019年7期)2019-08-26 09:46:54

新能源汽车报(2019年13期)2019-06-11 11:01:41

中国自行车(2017年9期)2018-01-19 03:07:00

山东工业技术(2018年24期)2018-01-03 12:34:50

现代工业经济和信息化(2016年3期)2016-05-17 05:35:08

中国卫生标准管理(2015年25期)2016-01-14 09:29:15

汽车电器(2014年8期)2014-02-28 12:14:27