深化差别化住房政策或将解决房地产市场的根本问题

2012-09-11 08:08:54○陈聪

中国房地产业 2012年4期

○ 陈 聪

深化差别化住房政策或为中国住房供应体系最重要的改革

通过大力开展保障性住房政策,我们认为可以解决占城市人口约20%的低收入人群的住房问题。虽然缺乏统计数据,我们估计有超过城市家庭数40%的家庭拥有自有住房(美国的这个比例为62%左右)。改善居住是值得鼓励的,但这不是政府需要重点解决的问题。保护自住就等于打击投机投资,因为没有对投机投资的打击,高收入人群的财富自然就会抬高房屋购置成本。

总而言之,促进房价合理回归,其本意绝不是给投机投资和改善需求一次抄底的机会,而是真正让买不起房子,却又不够资格进入保障房市场的居民提供自有住宅。扩大差别化的住房政策,正是实现这一目标的最有效途径。

图9:房屋供应体系演变趋势判断图

区别于传统的调控,差别化的房屋政策不吝惜强力度鼓励自住的政策。这样的政策也不是把房地产看成工具拉动经济,而是为了低收入人群的住房问题。

十二五期间,自住需求足够保证行业持续稳定增长。

有投资者担心中国房地产去投资,导致最后需求不能支持。这些投资者认为目前改善和投资投机需求毕竟是成交的主体,自住需求不能保证行业持续稳定增长。

对此我们认为:第一、改善需求本身不在被打击行列,投资需求也不会因为被打击而完全消亡;第二、正是因为当前自住需求占销售比重不够,社会舆论才对行业施加了巨大的压力。不可能出现自住需求占行业销售比重很大,房价上涨还要承受巨大社会压力的情况;第三、自住需求购买力和购房成本不匹配的问题,正需要政府通过差别化政策去解决;第四、深化差别化需求的力度可以很大,可以解决大批居民购买力不足的问题。第五、我国商品化房屋的真实需求极其庞大。

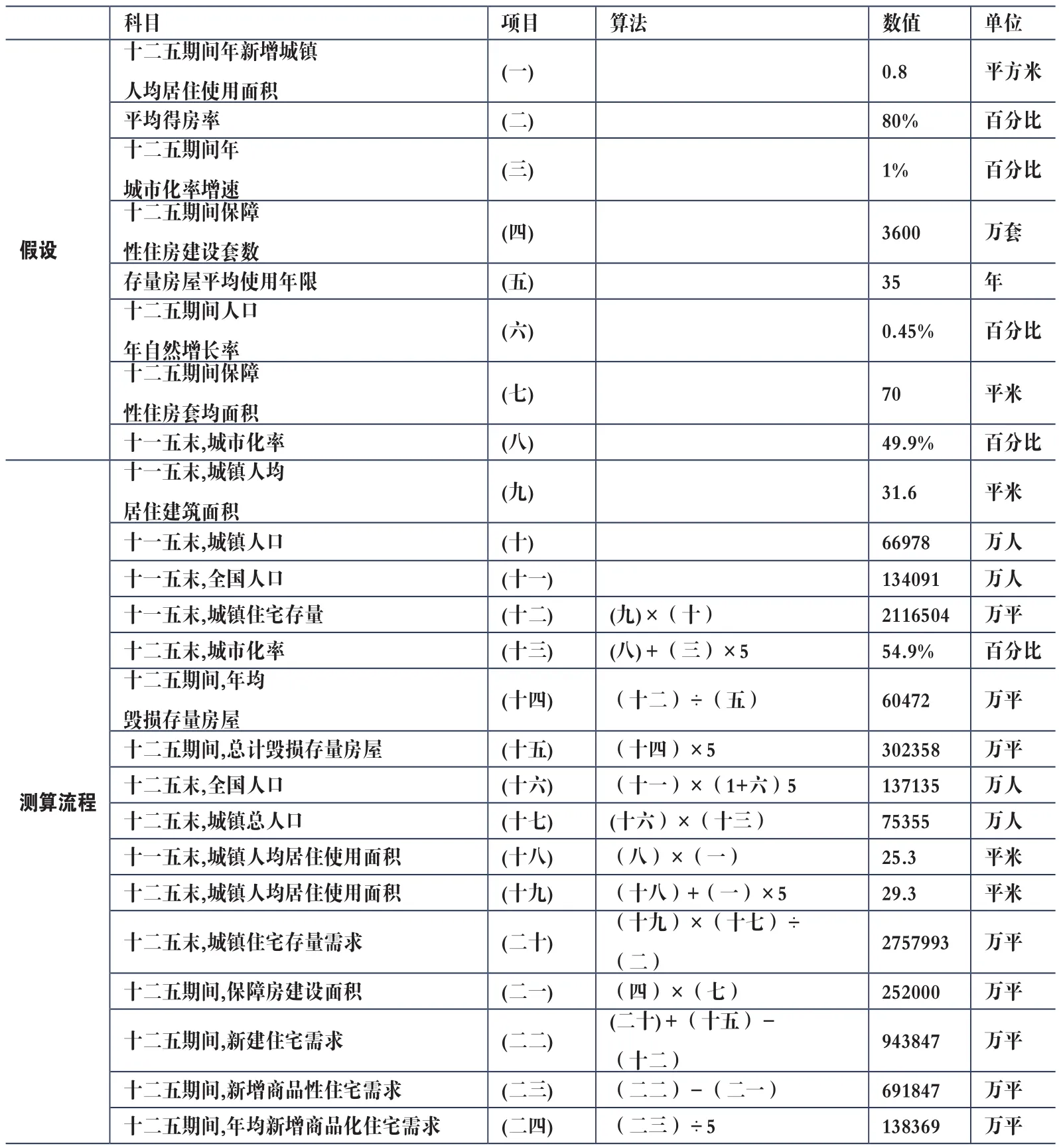

我们从人均住房使用面积,城市化率,房屋更新率,保障性住房建设计划,人口自然增长率等基本假设出发,计算“十二五”期间年新增商品化住宅的需求。我们认为,“十二五”期间年新增商品化住宅需求为13.8亿平米,2010年全年,全国住宅销售面积仅9.3亿平米,供求之间的缺口客观存在。我们反复审视几个最核心的假设指标,认为每年人均居住面积提升0.8平米,全国现有房屋平均使用年限为35年假设并不激进。

差别化政策如何降低自住需求的购房成本呢?

我们假设在上海,政府提高公积金贷款额度到100万,商贷给予首套基准利率八五折优惠,且允许首付两成,同时允许并推广组合贷款。政府对首套房的购房人契税全部免除,并允许首套房购买者月供在个人所得税前扣除,并成立专业机构,补贴首套房购房人月供的5%。

表14:“十二五”期间商品化房屋的真实需求测算表

我们假设有一中等收入家庭,期望购买上海单价25000元/平米,建筑面积80平米的房屋。此一房屋总价200万元。在我们假定的差别化住房政策环境之下,该房屋首付为40万元。商贷部分,假设贷款30年期,月负担3594.41元,公积金部分5307.27元。允许贷款的月供税前扣除,则相当于节约了290元/月的个人所得税款。专门机构给予首套房购房人月供5%的补贴,相当于该家庭需要承担8167元/月的月供。

表15:社会舆论看房价

这样的中等收入家庭,如果不扩大差别化住房政策,则显然不能享受到保障性住房的好处(除非作假)。例如,这样的家庭还是购买此一总价为200万的房屋,首付就需要60万,门槛大为提高。同时,如果适用基准利率,则该家庭需要承担的月供是9361元/月。因此,适当的差异性政策可以把首付门槛下降三分之一,同时再把月供下降13%——这对于中等收入家庭来说意义重大。

我们举这个例子,只是想说明,只要政府有意深化差别化的房屋政策,自住需求的购买力和购房成本之间的矛盾是完全可以解决的。光靠自住需求,就可以保证房地产行业持续健康发展。

图10:商品房新开工和销售面积同比增速

图11:房地产开发投资额同比增速

图12:中国房地产投资占固定资产投资比例

图13:代表国家房地产投资占GDP比重

差别化住房政策能最终赢得舆论支持

房地产是备受舆论关注的行业,房价上涨和下跌本身已经超越了一个行业的范围,而成为全民关注的话题。从2007年后,购房成本过快上涨越来越使得行业站在社会舆论的对立面,而舆论又往往很难分得清房价和购房成本的区别——甚至舆论最后成为了政策制定的重要参考。

我们认为,在这种舆论环境下,试图再继续走工具化地产的老路,不解决房地产行业面临的根本问题,政策的空间会越来越小。差别化的住房政策在出台之初,可能仍有媒体不理解,因为政策高调鼓励自住需求买房,容易被理解成救市。但差别化住房政策的精髓就是对冲和平衡,有鼓励,就有限制,越是大力鼓励自住,越是要同时坚决限

?制投机投资——而不是以鼓励自住为名全面放松。在这种情形下,我们预期舆论会最终大力支持这种保护穷人买房的政策。

表16:房地产行业与其他行业的关联效应

扩大差别化住房政策能解决房地产开发投资硬着陆的问题

从2011年三季度开始,房地产开发投资相关数据呈现下滑状态,房地产开发投资的先行指标商品房新开工面积从2011年8月单月同比增长32%下降至2011年12月单月同比下降18.3%;商品房施工面积在2011年12月单月同比下降21%,为从2009年12月以来的最大降幅。房地产开发投资增速具有一定的粘性, 2011年全年同比增长27.9%,而在12月当月同比增长12.5%,比11月份同比增速大幅回落7.7个百分点,房地产投资呈现加速下滑的态势。

硬着陆会直接影响固定资产投资并带来GDP的变动,另一方面还影响上游的钢铁、水泥以及下游的机械、家具家电等行业,对GDP增长带来间接影响。在我国中央政府稳增长的总体思路下,如果房地产投资2012年继续加速下滑到个位数甚至负增长,都是政府不愿意看到的。而避免这种硬着陆的合理对策,不在于放松房地产政策,改变房地产调控态度,而在于深化差别化的住房政策。

解决土地财政和房价过高之间的矛盾

土地出让金一直是地方政府的主要财政收入来源之一。根据中国指数研究院统计的

数据显示2011年上海、北京、广州同比分别减少20.4%、35.8%和16%,北京供地计划的完成率仅为56.3%,而且这种影响在2012年会更严重,因为从销售传导到拿地需要一个过程,2011年上半年土地市场还大体健康。

表17:部分地方政府楼市微调措施一览

表18:被叫停的部分地方政府楼市微调一览

卖地收入的下降会影响地方政府基建投资、教育、养老、医疗等多项工程的进度,进而影响人民的生活水平,众多地方政府因为财政压力的原因,纷纷出台微调政策以求房地产销售和土地市场的恢复。虽然佛山、芜湖、上海等地的政策纷纷被叫停,但地方政府急迫希望市场恢复的热情不减。与其去堵,不如去疏。我们相信中央政府会把解决土地财政和鼓励自住结合起来,通过极大力度的鼓励自住的政策,使得一些普通住宅开发为主体的开发商获得一些拿地的资金,从而保证土地市场软着陆。

总而言之,我们认为深化差别化住房政策的改革已经开始,这种改革既不是放松调控,也不是简单给调控加码。对于地产股而言,这一改革解决了一个根本问题——房地产企业的生存根基。绝大多数投资者都接受不了行业的需求根基是建立在投资投机需求之上,这不仅让人担心房价过快上涨造成泡沫,也让人畏惧政府调控。如果能通过深化差别化住房政策,重构行业生存的根基,则不必再担心政府打压房价本身,房地产开发企业的估值水平就可以得到极大恢复。

日前,四大行在差别化住房信贷政策方面的会议,可能是深化差别化住房改革的重要信号之一。■

猜你喜欢

房地产导刊(2022年4期)2022-04-19 09:03:50

中国石油石化(2021年8期)2021-03-30 12:39:14

现代装饰(2020年12期)2021-01-18 05:37:44

房地产导刊(2020年11期)2020-12-28 01:32:36

文苑(2020年10期)2020-11-22 03:28:43

中华建设(2019年8期)2019-09-25 08:26:04

金桥(2018年2期)2018-12-06 09:30:40

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12

小天使·一年级语数英综合(2015年2期)2015-01-14 06:43:24