证券市场影响产业结构升级的实证研究

2012-09-10 05:47王春丽宋连方

东北财经大学学报 2012年5期

王春丽,宋连方

(东北财经大学 统计学院,辽宁 大连 110625)

一、引言

证券市场处于现代市场经济的核心地位,是现代市场经济进行资源配置的主要方式,对促进产业结构升级有重要作用。目前,对证券市场促进产业结构升级的研究大多集中在金融发展或股票市场发展对经济增长的作用方面,主要结论有两类:一是金融发展对经济增长具有促进作用[1]-[5]。其中,Wurgler[3]从行业研究角度入手,发现对资本回报率高的行业增加资本投入,对资本回报率低的行业减少资本投入,可以提高资本的配置效率。二是金融发展对经济增长作用不明显[6]-[8]。其中,Stiglitz[6]指出股票市场流动性过强会导致股票市场资金配置效率降低,从而影响证券市场对经济增长的作用。从现有国内研究看,关于证券市场与产业结构实证研究还不多见。少量涉及实证研究的文献[9],研究方法比较单一,大多运用一般回归分析或协整分析,得出的结论值得进一步探讨。

本文在已有研究的基础上,分别从整体、行业、区域三个层面对证券市场发展促进产业结构升级的作用进行深入分析,采用主成份分析、协整检验和面板数据回归分析等计量方法,以期得出较为系统、可信的结论。

二、证券市场发展影响产业结构升级实证分析——整体分析

1.指标数据选取

(1)产业结构指标。根据产业结构优化理论,产业结构优化表现为第一产业在国民经济中的比重下降,第二、三产业在国民经济中的比重上升,并且随着经济的发展产业结构会由“二、三、一”型结构向“三、二、一”型结构转变。为了准确反映产业结构的变化,分别以第二、三产业之和占比CZ1(第二、三产业增加值之和/GDP)、第三产业与第二产业的比值CZ2(第三产业增加值/第二产业增加值)作为反映产业结构升级情况的指标。

(2)证券市场发展指标。Kunt和Levine[2]通过对四类指标(资本化率1、交易率、周转率、APT定价误差)作移动平均得到综合指标,反映证券市场的发展。索纾[10]采用五类指标(资本化率1、资本化率2、资本化率3、融资率、交易率)反映证券市场的发展。本文对前人采用的指标体系进行了改进,建立了以下包括六个指标在内的证券市场指标体系,如表1 所示。

表1 证券市场指标体系

(3)数据选取。对以上指标选取1991—2010年的数据,数据来源于Wind 资讯数据库。

2.实证分析

(1)主成份分析。为了得到反映证券市场发展的综合指标,采用主成份分析对以上六个指标提取主成份。变量的相关性检验表明反映证券市场发展的六个指标适合作主成份分析。通过主成份的特征值和方差贡献率以及旋转后的因子载荷矩阵可知,应提取两个主成份。主成份1 在资本化率1、资本化率2、证券市场依存率、证券市场融资率、证券市场交易率上的载荷值较大,分别为0.920、0.961、0.970、0.938、0.962,这些变量主要反映了证券市场的规模,可称为证券市场规模指标;主成分2 在证券市场周转率上的载荷值较大,为0.997,该变量反映证券市场流动性,可称为证券市场流动性指标。证券市场规模和流动性指标分别用S1和S2表示,即S1=0.920C1+0.961C2+0.970C3+0.938C4- 0.004C5+0.962C6,S2=-0.164C1-0.032C2+0.047C3+0.058C4+0.997C5+0.047C6

(2)单位根检验。协整理论要求所有变量同阶单整,因此检验CZ1、CZ2、S1、S2四个变量的平稳性,采用ADF 单位根检验。对CZ1、CZ2、S1、S2进行单位根检验发现它们都是不平稳的,而经过一阶差分以后都是平稳的,即四个变量都是一阶单整的,满足同阶单整假定,可以进行协整检验。

(3)Johansen 协整检验。对上述四个变量做基于VAR 模型的Johansen 协整检验,根据AIC、SC准则确定VAR 模型滞后期数为2,协整检验结果如表2 所示。

表2 Johansen 协整检验结果

从表2 看出,变量CZ1、S1、S2和变量CZ2、S1、S2之间都存在协整关系,可以建立两个协整方程CZ1=0.017S1-0.021S2和CZ2=0.051S1-0.048S2。在这两个方程中,证券市场规模指标S1的系数分别为0.017和0.051,都为正且后者大于前者,表明证券市场规模对产业结构升级有正的促进作用,尤其对第三产业的促进作用更大;证券市场流动性指标S2的系数分别为-0.021和-0.048,都为负且后者小于前者,表明证券市场流动性对产业结构升级有负的作用,对第三产业影响更大,这与我国证券市场较强的投机性有关。一般而言,投机的存在有助于提高证券市场的流动性,但过度投机导致市场运行效率的降低,市场正常功能的丧失。我国证券市场换手率过高,市场投机气氛过重,影响了证券市场的有效性。实证结果表明,我国证券市场的发展,尤其是证券市场的规模不断扩大,为我国产业结构升级提供了一定的支持。我国证券市表现出过度投机不利于产业结构升级。

三、证券市场影响产业结构升级实证分析——基于行业角度

1.指标数据选取

为了研究证券市场对产业内各行业调整的作用,本文从行业筹资角度说明证券市场对各行业的作用。各行业在发展过程中是否受到证券市场推动作用以及作用的大小可以用各行业在证券市场筹集资金的规模来反映。具体而言,如果某个行业在证券市场筹集的资金随着该行业利润的增长而逐渐增多,表明该行业的发展受到证券市场扶持;反之,如果某个行业在证券市场筹集的资金随着该行业利润的增长而逐渐减少,表明该行业的发展没有受到证券市场的支持。本文对Wurgler[3]进行行业分析时采用的模型进行改进,基于以下方程来反映证券市场与行业发展的关系:

其中,I 表示该行业在证券市场的筹资额,R 表示该行业的净利润。系数β 表示行业净利润R 对行业筹资额I 的弹性,即净利润R 每变动一个百分点将会导致行业筹资额I 变动β 个百分点。当系数β 为正时,行业利润的增加导致行业筹资额的增加,行业筹资额I 的增长率是净利润R 增长率的β倍,且β 越大表明该行业从证券市场上筹集到越多的资金;当系数β 为负时,行业利润的增加反而导致行业筹资额的减少,该行业没有受到证券市场资金的支持。

由于1991年度行业数据缺失较多,本文选取1992—2010年24 个行业证券市场筹资额及净利润数据,构建面板数据模型。数据来源于Wind 资讯数据库。证券市场行业分类标准参照万德二级行业分类标准。①金融行业中,保险行业由于2002年之前的数据没有统计,此处将保险行业剔除;多元金融行业包括资本市场、消费信贷以及多元金融服务。

2.模型设定形式检验

使用协方差分析检验和Hausman 检验对模型设定形式进行检验,检验结果如表3 所示。

表3 分行业面板数据模型设定检验

从表3 可知,F2>1.41,拒绝H2;F1>1.57,拒绝H1,因而采用变系数模型。Hausman检验拒绝原假设,采用固定效应模型。因此,本次分析采用固定效应变系数模型lnIit=αi+βilnRit+μit(i=1,2…,N;t=1,2…T)。

3.实证分析结果

采用固定效应变系数模型做面板数据回归,回归结果如表4 所示。

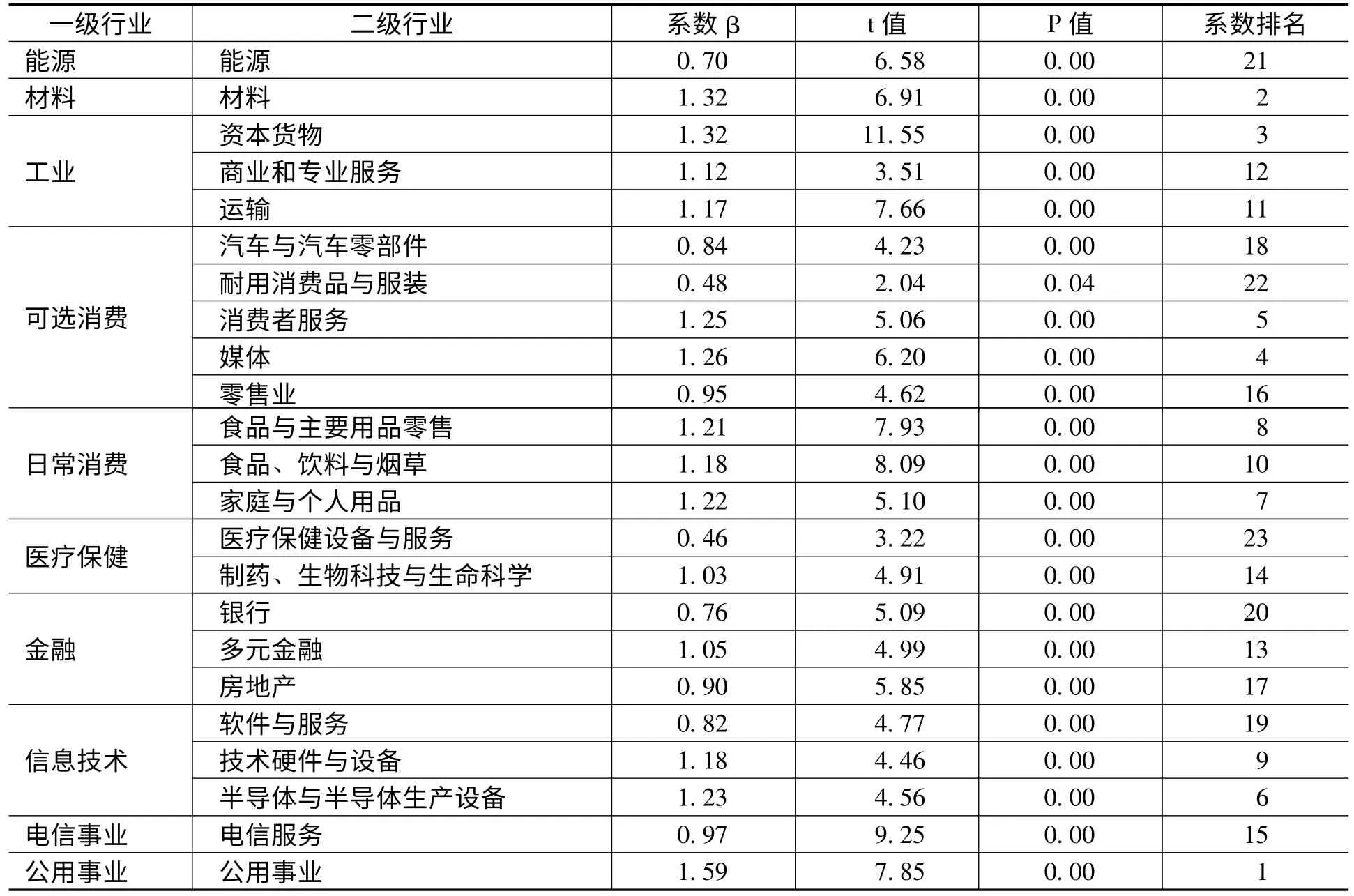

表4 分行业面板数据回归结果

从表4 面板数据回归结果的系数可以看出,证券市场对行业促进作用排在前三位的行业分别是公用事业、材料行业和资本货物行业,系数分别为1.59、1.32和1.32。公用事业包括电力、燃气、水供应等,材料行业包括化工、金属和非金属、采矿等,资本货物行业包括航天航空、国防、电气设备、机械、建筑、贸易公司与工业品经销等,这些行业关系到我国国民经济基础建设,一般为国有垄断企业,受国家产业政策的支持,在证券市场融资比较容易。另外,媒体、半导体与半导体生产设备、技术硬件与设备三个行业的排名也比较靠前,分别排在第四、第六和第九,系数分别为1.26、1.23和1.18。媒体行业包括广告、广播、有线电视、出版等,半导体与半导体生产设备包括半导体产品和半导体设备,技术硬件与设备包括通信设备、电脑与外围设备、电子设备等。这些行业都是朝阳行业,且受到我国发展高新技术产业政策的支持,因而在证券市场上融资也相对容易一些。值得注意的是,同属朝阳产业的医疗保健设备与服务、制药、生物科技与生命科学、软件与服务三个行业在证券市场上受到的支持作用比较小,排名比较靠后,分别排在第二十三、第十四和第十九。医疗保健设备与服务、制药、生物科技与生命科学行业受证券市场支持较弱的原因主要是我国医疗保健行业内上市公司良莠不齐,且规模普遍较小,公司缺乏核心竞争力,导致行业整体效率偏低,融资效果较差。软件与服务行业由于受到我国科技发展水平的制约,行业的发展并没有形成具有国际竞争力的大型企业,行业本身的发展水平不是很高。另外,行业内的企业大多数是中小型企业,由于我国创业板市场推出比较晚,行业内规模比较大的几个企业多是到国外去上市,也导致了我国证券市场对该行业的促进作用比较小。从表4 中的结果还可以看出一个问题是,服务业中的日常消费品行业受证券市场支持作用较大,日常消费品行业内的三个二级行业食品与主要用品零售、食品饮料与烟草、家庭与个人用品的排名分别为第八、第十和第七;而汽车与汽车零部件、耐用消费品与服装等高档消费品受证券市场支持则比较小,分别排在第十八和第二十二。可以看出我国证券市场对服务业的支持重点还在传统服务行业,新兴服务行业没有得到证券市场足够的支持。

四、证券市场影响产业结构升级实证分析——基于区域角度

地区差异是指经济、社会以及影响经济发展的各个要素间差异的集合,它反映地区间社会经济综合实力的差异,而这种经济发展不平衡是我国现阶段基本国情之一。为了更好地分析证券市场对各地区产业结构升级的不同影响,分别考察证券市场对东部、中部、西部产业结构升级作用并进行比较分析。①东部地区包括北京、天津、河北、山东、辽宁、上海、江苏、浙江、福建、广东、海南11 个省份,中部地区包括黑龙江、吉林、山西、河南、安徽、湖北、湖南、江西8 个省份,西部地区包括陕西、甘肃、内蒙古、宁夏、新疆、青海、四川、重庆、西藏、广西、贵州、云南12 个省份。

1.指标数据选取

为了详细考察证券市场对各产业作用的大小,分别以各地区第二、三产业之和占比CZ1、各地区第三产业与第二产业的比值CZ2来反映产业结构的变动情况,以各地区证券市场依存率YC 反映证券市场的影响。反映证券市场发展对产业结构升级作用的方程可表示为:

证券市场成立之初的1991年和1992年,各省份筹资额数据缺失较多,从1993年开始有比较全面的统计,本文选取1993—2010年31 个省证券市场筹资额数据,构建面板数据模型。数据来源于Wind 资讯数据库。

2.全国面板数据分析

在进行面板数据回归分析前,先对模型设定形式进行检验。检验结果如表5 所示。

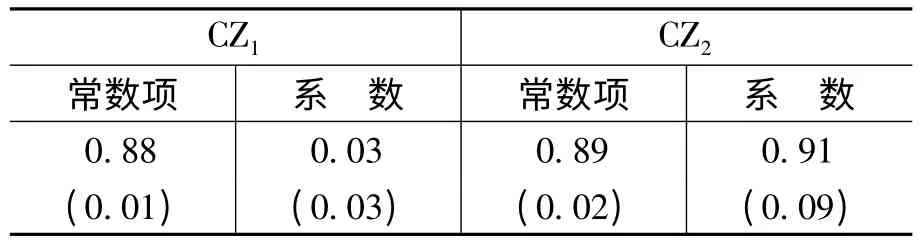

由模型设定形式检验结果可知,应该用固定效应变截距模型。进行区域比较分析只需要得出各模型的系数即可,因而此处只给出了模型的系数结果,如表6 所示。由表6 可知,从全国范围来看,以CZ1为因变量时,系数为0.03,表明证券市场对我国产业结构升级有一定的正向促进作用;以CZ2为因变量时,系数为0.87,表明证券市场依存率每上升1%,第三产业与第二产业的比值上升0.87%,证券市场对产业结构向第三产业结构升级的作用较大。

表5 全国面板数据模型设定检验

表6 全国面板数据固定效应变截距模型结果

3.东部地区面板数据分析

对东部地区面板数据模型设定形式的检验表明,应该用固定效应变截距模型。模型的系数结果如表7 所示。东部地区与全国类似,以CZ1为因变量时,系数为0.03,证券市场对东部地区产业结构升级作用为正;以CZ2为因变量时,系数为0.91,表明证券市场依存率每上升1%,第三产业与第二产业的比值上升0.91%,对产业结构向第三产业结构升级有较大的促进作用。

4.中部地区面板数据分析

对中部地区面板数据模型设定形式的检验表明,应该用固定效应变截距模型。模型的系数结果如表8 所示。以CZ1为因变量时,系数为1.54,证券市场对中部地区的产业结构升级有正的促进作用;以CZ2为因变量时,系数为-1.93,证券市场依存率每上升1%,第三产业与第二产业的比值下降1.93%,表明证券市场虽然对中部地区的产业结构升级有一定的促进作用,但并没有很好地促进产业结构向第三产业结构升级。

表7 东部地区面板数据固定效应变截距模型结果

表8 中部地区面板数据固定效应变截距模型结果

5.西部地区面板数据分析

对西部地区面板数据模型设定形式的检验表明,应该用固定效应变截距模型。模型的系数结果如表9 所示。西部地区与中部地区类似,以CZ1为因变量时,系数为0.46,表明证券市场对西部地区的产业结构升级有一定的正向作用;以CZ2为因变量时,系数为-2.63,表明证券市场虽然对中部地区的产业结构升级有一定的促进作用,但并没有很好地促进产业结构向第三产业结构升级。

6.各区域比较分析

将各区域的结果进行比较分析。由于各地区分别以CZ1、CZ2为因变量时,常数项相差不大,因而不在表中列出常数项,只列出各区域系数值,如表10 所示。东部与全国比较相似,以CZ1为因变量时,系数为0.03,表明证券市场对产业结构升级有一定的促进作用,但促进作用较小。以CZ2为因变量时,系数为0.91,远高于以CZ1为因变量时的系数,表明证券市场在促进第二、三产业在GDP比重上升的同时,更多地促进了产业结构向第三产业结构升级。证券市场对东部地区作用的重心是有效促进了第三产业占比的提高。

表9 西部地区面板数据固定效应变截距模型结果

表10 分区域比较分析

中部地区以CZ1为因变量时,系数为1.54,表明证券市场对中部地区产业结构升级有较大促进作用。以CZ2为因变量时,系数为-1.93,表明证券市场没有促进中部地区的产业结构由以第二产业为主向第三产业为主转化。证券市场对中部地区作用的重心是促进了第二产业占比的上升。

西部地区与中部地区类似,以CZ1为因变量时,系数为0.46,表明证券市场对中部地区产业结构升级有一定的促进作用,但要比中部地区小很多。以CZ2为因变量时,系数为-2.63,证券市场没有促进西部地区产业结构由以第二产业为主向第三产业为主转化。

证券市场对中部、西部地区产业结构升级的促进只处于初级阶段,没有促进产业结构向更高级发展。探究原因发现,我国东部地区上市公司比较多,且资金主要用于第三产业,而中部、西部地区上市公司相对较少,且资金主要投向第二产业。在证券市场作用下,东部地区产业结构升级趋势良好。证券市场对中部、西部地区产业升级有一定的促进作用,但对第三产业作用不明显。

五、结论

第一,整体层面的实证研究结果表明,我国证券市场的发展规模对产业结构升级有一定的促进作用,证券市场流动性对产业结构升级没有形成有效的促进效应。这一方面肯定了我国证券市场20 多年来的发展取得了一定的成效,如证券市场规模逐渐增大、市场结构日趋完善、法律法规、制度建设日趋合理等,这些成果对产业结构升级起到了一定的作用;另一方面反映了我国证券市场仍然存在大量问题,如证券市场的市场化程度较低、市场投机性强、股权结构不合理等,正是这些问题导致了证券市场的功能发挥较差,对产业结构升级产生了负面的影响。

第二,行业层面的实证研究表明,我国证券市场对各行业的促进作用在一定程度上体现了国家的产业政策。证券市场对航天航空、国防、电力、化工、金属和非金属、采矿、电气设备、燃气、水供应等关系到国计民生且受到国家产业政策扶持的行业促进作用比较大。部分朝阳产业如广告、广播、有线电视、出版、半导体与半导体生产设备、通信设备、电脑与外围设备、电子设备等得到了证券市场较大的资金支持。服务业中的日常消费行业得到了证券市场的资金支持。我国证券市场对各行业的支持仍有不合理的地方,如对服务业中的耐用消费品行业和信息产业中的软件与服务作用的促进作用太低,特别是对信息产业的支持有待加强。

第三,区域层面的实证研究表明,东部地区产业结构发展势头良好,第二、三产业都得到了证券市场的支持,第三产业受到的促进作用相对更大,在证券市场的作用下,东部地区的产业结构由“二、三、一”型结构向“三、二、一”型结构转变。中部、西部地区的产业结构升级也得到了证券市场一定的支持,但作用力度不大,且主要是第二产业得到支持,对第三产业的促进作用较小。应当加大对中部、西部地区证券市场发展的扶持,同时应加大证券市场对第三产业的扶持力度,使产业结构升级向更高级的形式发展。

[1]Atje,R.,Jovanovic,B.Stock Markets and Development[J].European Economic Review,1993,37(2):632-640.

[2]Kunt,A.D.,Levine,A.R.Stock Market Development and Financial Intermediaries:Stylized Facts[J].The World Bank Economic Review,1996,(10):291-321.

[3]Wurgler,J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,58(1-2):187-214.

[4]蔡红燕,阎庆民.产业结构调整与金融发展——来自中国跨行业的调查研究[J].管理世界,2004,(10):79-84.

[5]张立军.金融发展对产业结构升级的促进效应分析[J].石家庄经济学院学报,2006,(2):203-206.

[6]Stiglitz,J.,May,E.Credit Markets and the Control of Capital[J].Journal of Money,Credit and Banking,1985,(1):113-125.

[7]Mayer,C.New Issues in Corporate Finance[J].Europeian Economic Review,1988,32(5):1167-1189.

[8]Aretis,P.,Demetriades,P.Financial Development and Economic Growth:Assessing the Evidenee[J].Economic Journal,1997,107(42):783-799.

[9]杨兰品,周军.论我国证券市场在产业结构优化中的功能[J].江汉论坛,2004,(8):43-45.

[10]索纾.中国金融发展与产业结构调整的实证研究[D].北京:中国人民大学博士学位论文,2008.

猜你喜欢

中国药房(2022年7期)2022-04-14

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

证券市场导报(2017年5期)2017-11-27

文理导航(2017年20期)2017-07-10

证券市场导报(2015年5期)2015-11-22