回归分析在信用成本模型中的应用

2012-09-06 04:53魏艳华王丙参张盼盼

通化师范学院学报 2012年10期

魏艳华,王丙参,张盼盼

(天水师范学院数学与统计学院,甘肃天水 741001)

市场经济就是信用经济,信用管理水平的落后必会增加企业的成本,削弱竞争力.目前,一些意识领先的企业设立了信用部门,监督、防范风险,管理客户资源,在销售部和财务部之间构建起了沟通的桥梁,起到了加强企业信用管理的作用[1-3].线性统计模型是现代统计学中应用最为广泛的模型之一,因为:(1)许多变量之间具有线性或近似线性关系;(2)虽然有些量之间是非线性的,但是经过适当变换后的新变量之间具有近似线性关系[4-5].本文研究了线性回归模型的基本原理,以实际数据为依据,经适当变换后建立了二元线性回归模型,运用Spss软件得到了模拟结果,最后对结果进行分析,并提出了管理意见.

1 线性回归模型

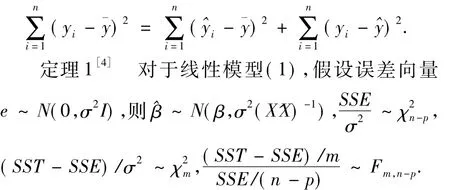

考虑线性模型2

参数β,σ2的估计问题.一个合理的想法是寻找β的估计使e=y-Xβ的长度平方达到最小,即^β=(X'X)-1X'y,称为 β 的最小二乘估计(LSE).对总离差平方和分解得SST=SSR+SSE,即

2 信用成本回归模型

应收账款的信用成本是指:企业为实现利润的增加,采取相关的赊销措施,低信用标准,给客户更多优惠,最终加大企业的应收账款总规模所产生的相关成本之和,主要包括:机会成本、管理成本、坏账成本、短缺成本和折扣成本.一般而言,企业赊销可以激活市场,促进销售额的增长,最终增加利润.但若应收账款巨幅增长,将不可避免地引起相关成本的增长,往往会出现事与愿违的现象,不仅不能保证利润的稳步增长,甚至可能引起资金链断裂,所以,企业的赊销管理决策必须建立在科学、准确、客观的预测与分析的基础之上.

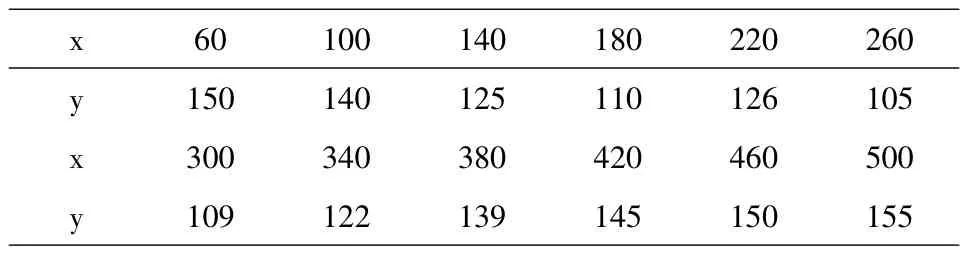

某企业销售A产品,企业的综合资金成本率为22%,在赊销过程中,应收账款额度增量与信用成本增量有关,给定显著性水平,由统计资料可知信用成本及应收账款数据见表1.

表1 应收账款与信用成本数据

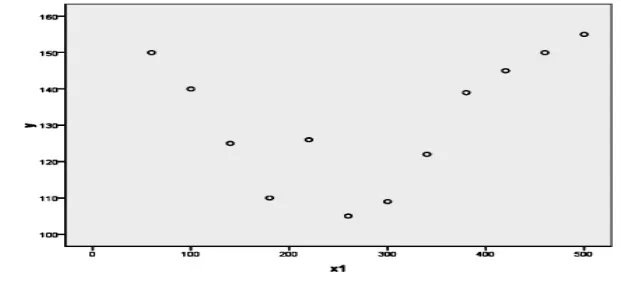

打开Spss17.0汉化版,点击“打开”→“数据”,选择“信用成本及应收账款.xls”,注:如果.xls文件第一行是变量名,直接确定,否则取消:从第一行读取变量名.根据已知数据画出信用成本及应收账款散点图,见图1.

图1 信用成本及应收账款散点图

(1)打开数据集,点击“转换”→“计算变量”,目标变量定义为x2,表达式为x1**2.

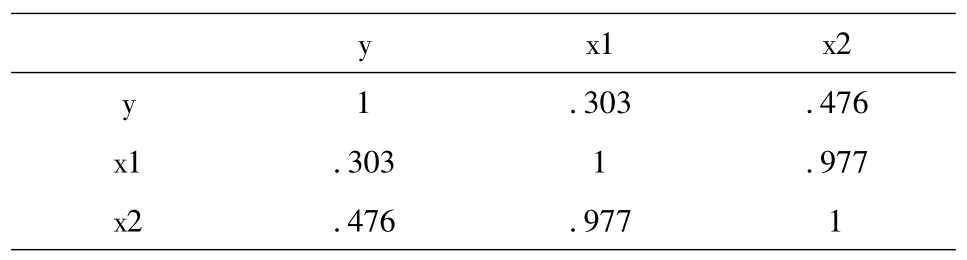

(2)点击“分析”→“相关”,计算应变量y与自变量x1,x2相关阵.输出结果见表2.

表2 Pearson相关性

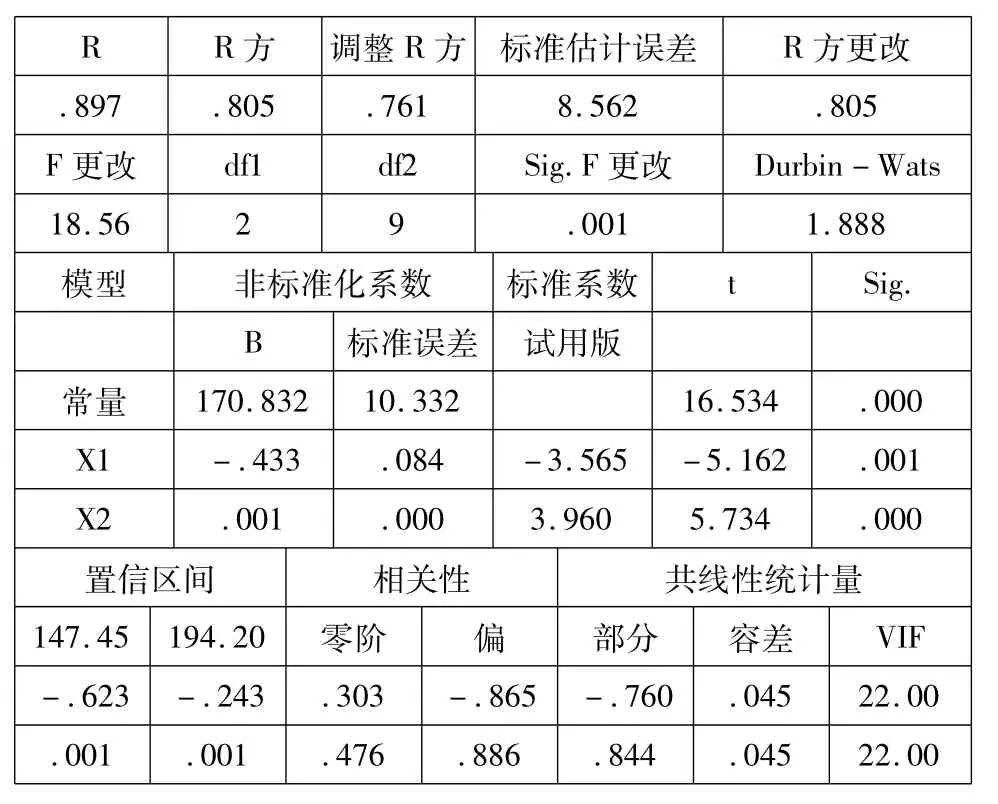

表3 模型汇总

从相关阵看出,Y与X1,X2相关系数的绝对值都显著大于0,说明建立的回归方程是合适的.

(3)点击“分析”→“回归”→“线性”,在统计量中可选择多个指标,输出结果如表3.

显然回归方程:y=170.832-0.433x+0.01x2,复相关系数R=0.897,决定系数R2=0.805,所以回归方程高度显著.由于p<0.05,所以自变量xj对y的线性效果都很显著.由于VIF>10,所以自变量间具有共线性,原因是:xi与其高次幂往往高度相关,产生共线性,尤其手工计算时,数据的舍入误差对计算结果产生很多影响,把自变量表示成与其均值的离差,可降低共线性,但现在计算软件都采用双精度计算,由此产生的影响不大,因此不必总把自变量表示成与其均值的离差.

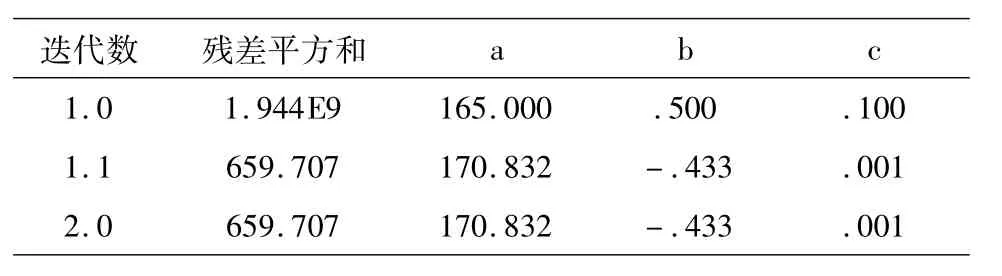

也可直接采用非线性回归模拟:点击“分析”→“回归”→“曲线估计”,模型选“二次型”,结果如表4;或者:点击“分析”→“回归”→“非线性”,模型表达式:a+b*x1+c*x1**2,参数a=165,b=0.5,c=0.1,结果如表5.

表4 模型汇总和参数估计值

表5 迭代历史记录

显然用三种方法得到的结果一样,也从实例上证明了[5]:如果可线性化的非线性回归模型,在线性化过程中回归系数没有变化,则线性化回归模型的LSE就是原非线性回归模型的LSE.

由回归方程知,当应收账款X=-β1/2β2=245.04时,信用成本达到最小y=β0-β21/4β2=123.72,信用成本率y/x=41.32%.由于信用成本率大于企业综合资金成本率22%,所以信用政策不合理,存在一定的问题,因此应在降低应收账款相关短缺成本、机会成本及折扣成本的前提下,提高赊销数额,以达到降低信用成本率.

为加强应收款管理,降低企业因赊销商品而发生坏账的可能性,就要正确衡量信用风险,可采用如下措施[6]:(1)制订合理的信用政策:制定合适信用标准,谨慎选择客户,不能为了增加销售而不顾应收账款风险;(2)建立预警机制:对主要客户分别设定最高赊销金额,超过不能发货,在设定最高赊销额的同时,设定最长的欠款期限,由业务人员在到期前催收,如到期未收回欠款,立即停止供货,组织追款;(3)建立信用报告制度:为了及时掌握情况,将风险减至最低,企业应定期召开不同层次的信用会议,相互沟通.

:

[1]贺俊刚,王选庆.基于最小二乘法的应收账款信用成本回归分析[J].会计之友,2008(5).

[2]魏艳华,王丙参.增删数据场合最小二乘估计算法的比较研究[J].河南师范大学学报:自然科学版,2011,39(1).

[3]柳絮,韩玉启.企业信用销售策略[J].统计与决策,2005(3).

[4]何晓群,刘文卿.应用回归分析[M].北京:中国人民大学出版社,2000(2).

[5]陶菊春,吴建民.可线性化非线性回归预测模型的剖析与改进[J].数学实践与认识,2003,33(2).

[6]关志宏.谈应收账款管理及信用风险问题[J].中国工会财会,2005(3).

猜你喜欢

大众投资指南(2021年23期)2021-12-06

科学与财富(2021年36期)2021-05-10

中学生数理化·高一版(2021年2期)2021-03-19

中学生数理化·高一版(2021年2期)2021-03-19

中等数学(2020年2期)2020-08-24

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

消费导刊(2018年8期)2018-05-25

北京航空航天大学学报(2016年7期)2016-11-16