统一授信存货质押下第三方物流选择研究

2012-09-06 05:10:38张生柱张云婧

铁道运输与经济 2012年2期

张生柱,黄 辉,张云婧,曾 波

(重庆工商大学 电子商务及供应链系统重点实验室,重庆 400067)

Study on Selecting 3PL Under Unifi ed Authority Inventory Financing

ZHANG Sheng-zhu,HUANG Hui,ZHANG Yun-jing,ZENG Bo

统一授信存货质押下第三方物流选择研究

张生柱,黄 辉,张云婧,曾 波

(重庆工商大学 电子商务及供应链系统重点实验室,重庆 400067)

Study on Selecting 3PL Under Unifi ed Authority Inventory Financing

ZHANG Sheng-zhu,HUANG Hui,ZHANG Yun-jing,ZENG Bo

(Key Laboratory of Electronic Commerce & Supply Chain System,Chongqing Technology and Business University,Chongqing 400067,China)

选择合适的第三方物流是统一授信模式存货质押业务顺利开展的关键环节。在对国内外存货质押研究现状进行分析的基础上,从市场竞争力、监管技术水平、品牌与信誉及地域交通4个方面构建统一授信存货质押下第三方物流选择的评价指标体系,建立了层次分析法与灰色评价相结合的多层次灰色评价模型,研究银行开展统一授信存货质押业务中如何选择第三方物流,并通过案例说明模型的有效性。

统一授信;存货质押;多层次灰色评价;第三方物流

1 国内外研究现状

在我国,影响中小企业发展最大的瓶颈之一是融资难问题。近年来,存货质押作为解决中小企业融资难的一种新方法受到业界的普遍关注,中央银行更是将存货质押贷款作为主要的贷款渠道,解决中小企业融资难问题[1]。随着《物权法》正式提出存货可以作为动产进行质押融资,该业务在我国得到了较快的发展。

国外存货质押融资起步较早,19 世纪末美国已经出现了专门的仓储公司进行存货质押融资,业务发展比较成熟。关于存货质押的理论研究比较丰富,如 Albea[2]、Raymand[3]等学者从理论和实践的角度分析研究了存货融资的理论和方式;Dumham[4]、Eisenstadt[5]归纳总结了存货质押融资和应收账款融资的发展过程和业务模式,但是关于统一授信存货质押的研究不多。

国内统一授信和存货质押业务较早出现在传统制造业,如武淑琴[6]、周凯[7]等从银行视角研究了统一授信的风险问题;于萍[8]、李毅学[9]等研究了存货质押贷款中信贷人与物流企业的合约选择,通过案例研究了下侧风险规避的银行在质押存货的期末价格服从一般分布和几种具体分布时质押率决策问题。随着物流金融理论的不断完善,李丽[10]、王勇[11]等研究了统一授信模式融通仓在信贷资金有限、库容有限的约束下,第三方物流(3PL)对中小企业的选择问题。而围绕 3PL 的统一授信存货质押研究不多,其中,李向前[12]运用信号博弈模型研究了统一授信存货质押下银行对 3PL 的选择问题,得出 3PL 质量越好,其预期收益越高的结论。

从现有国内外文献资料看,关于存货质押的相关问题研究较多,也有学者探讨了统一授信下的融通仓,但还没有学者对统一授信视角下存货质押业务中银行如何选择 3PL 的问题进行研究。而选择合适的3PL,以最小化其逆向选择带来的风险是存货质押业务有效开展和保证银行贷款安全的重要因素。通过运用多层次灰色评价模型,研究统一授信存货质押下银行对 3PL 的选择问题,以期能对银行开展存货质押业务时有所借鉴。

2 基于多层次灰色评价模型的统一授信存货质押下 3PL 选择

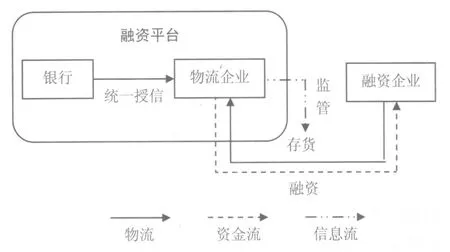

我国存货质押业务有两点特殊性:一是在社会信用机制不完善、法制不健全的外部环境下,借款人信用风险具有较强的不确定性,使得质物风险成为信贷风险的决定性因素;二是在我国银行质物监控能力不强的情况下,物流企业作为监管人参与存货质押业务,能够改进信息获取和风险控制能力,实现三方共赢。为了规避风险,银行在开展存货质押业务过程中,可以选择统一授信模式,即选择一些规模较大、收益较好、较有实力的3PL 进行统一授信,由 3PL 决定选择需要融资的企业,给予相应的信贷额,并进行监管,从而提高运营效率。统一授信关系模式如图1所示[13]。在这种模式下,尽管银行不参与具体的业务操作,并且有 3PL 的无限责任做担保,但是选择合适的3PL 仍是该业务顺利开展、银行收益得到保障的关键环节。

图1 统一授信关系模式

目前关于 3PL 选择的方法很多,但大多数是从供应链的角度,没有基于银行视角的选择方法。由于银行在选择 3PL 时,并不完全了解备选企业的情况,许多信息具有隐蔽性。同时,在 3PL 的评价指标中有大量定性指标,容易受到评价者个人因素的影响,得到的评价值不是很确切,具有很高的灰色性[14]。因此,为了避免不对称信息对评价准确性的影响,运用灰色理论探讨统一授信存货质押下银行对3PL的选择。

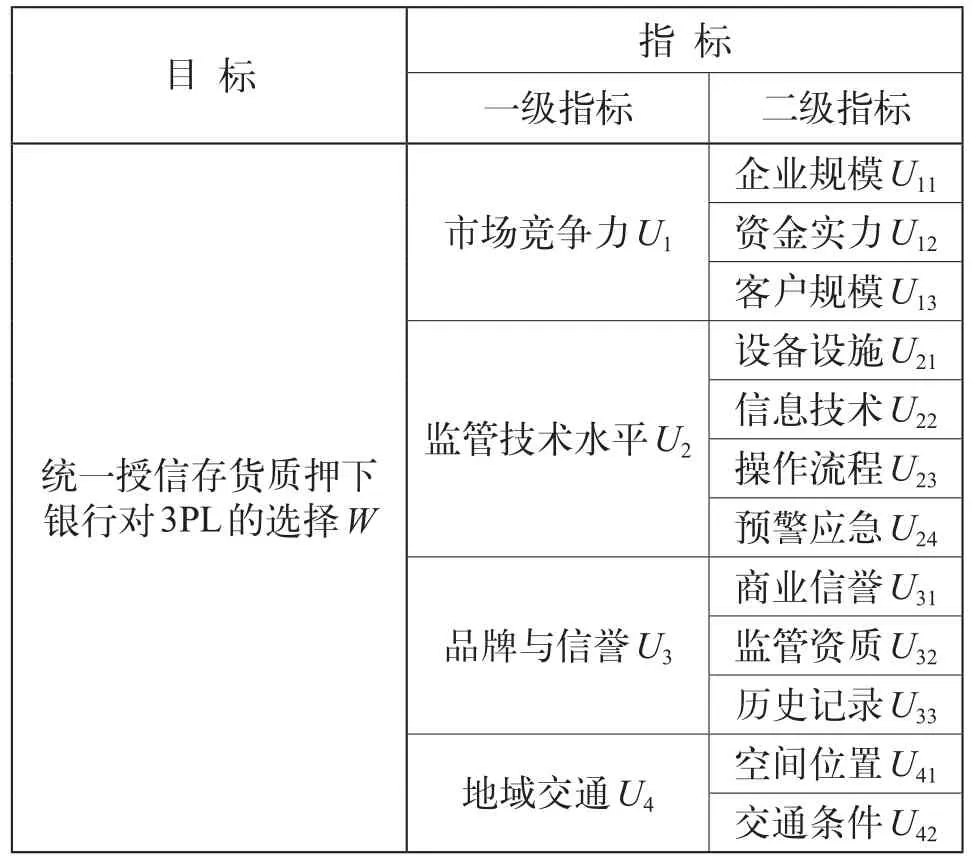

2.1 选择 3PL 的评价指标体系

参照深圳发展银行、招商银行、华夏银行、中国民生银行等对合作物流企业的要求,构建统一授信存货质押下银行对 3PL 的选择指标体系如表1所示。

表1 统一授信存货质押下银行对 3PL 的选择指标体系

2.2 选择3PL的多层次灰色评价模型

根据胡笙煌[14]的多层次灰色评价方法,按照评价指标体系,由m位专家对评价指标Uij进行评价,按照等级标准打分为dijk(其中k=1,2,…,m),填写评价专家评分等级表,据此得出该企业的评价样本矩阵D。

由于专家水平的限制及认识上的差异,只能给出一个灰数的白化值。为了真正反映属于某类的程度,需要确定评价灰类:确定评价灰类的等级数、灰类的灰数及灰数的白化权函数[15]。设白化权函数为三角白化权函数,共有4个灰类,评价灰类序号为g(g=1,2,3,4),相应的灰数及白化权函数如下。

第一灰类“优”(g= 1),灰数1∈[0,4,8],其白化权函数为f1(如图2a 所示);第二灰类“良”(g=2),灰数2∈[0,3,6],其白化权函数为f2(如图2b所示);第三灰类“中”(g= 3),灰数3∈[0,2,4],其白化权函数为f3(如图2c 所示);第四灰类“差”(g= 4),灰数4∈[0,1,2],其白化权函数为f4(如图2d 所示)。

图2 灰数的白化权函数示意图

对评价指标Uij,第s个受评者属于第g个评价灰类的灰色评价系数记为,则有:

对评价指标Uij,第s个受评者属于各个评价灰类的灰色评价系数记为,则有:

所有评价者就评价指标Uij,对第s个受评者主张第g个灰类的灰色评价权记为,则有:

第s个受评项目的Ui所属指标Uij对于各评价灰类的灰色评价权矩阵,则有:

对第s个受评者的Ui作综合评价,其评价结果记为,则有:

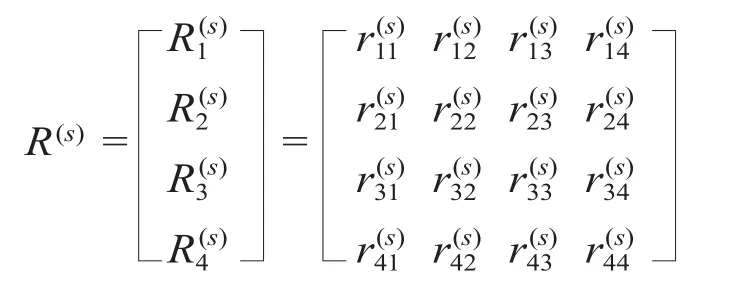

第s个受评者的U所属指标Ui对于各评价灰类的灰色评价权矩阵R(s):

对第s个受评者的U作综合评价,其综合评价结果记为U(s),则有:

将各灰类等级按“灰水平”赋值,第1灰类取为 4,第2灰类取为 3,第3灰类取为 2,第4灰类取为 1,则各评价灰类等级值化向量C=(4,3,2,1)。

第s个受评者的综合评价值W(s)为:W(s)=U(s)CT。

得出综合评价值W(s)后,根据W(s)大小排出各个受评者的优劣次序,最优项即为选择结果。

3 应用案例

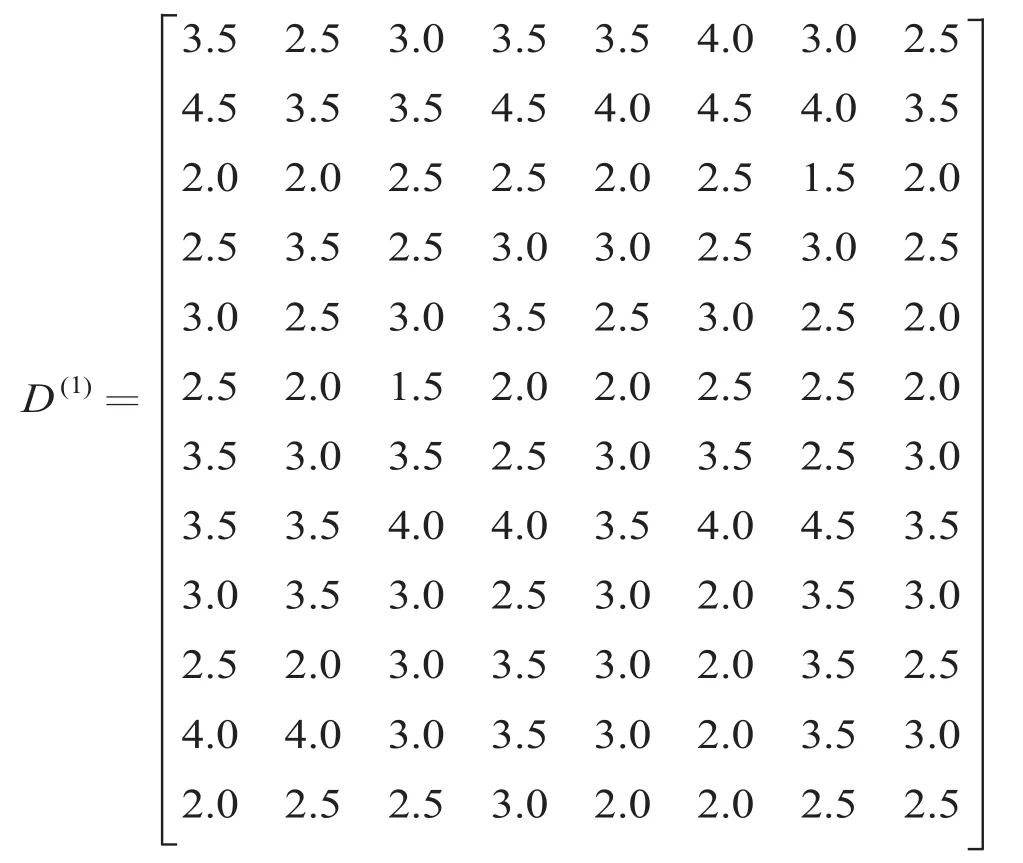

某银行需要在 3个 3PL(s1,s2,s3)中选择一家开展统一授信存货质押业务,运用上述方法对其进行评价。用层次分析法求得一级评价指标的权重A=(0.35,0.40,0.15,0.10);二级评价指标的权 重A1=(0.30,0.55,0.15),A2=(0.50,0.25,0.15,0.10),A3=(0.28,0.55,0.17),A4=(0.40,0.60)。组织 8位专家分别对 3个受评 3PL 按评价指标的评分等级标准打分,得到评价样本矩阵。s1的评价样本矩阵D(1)如下。

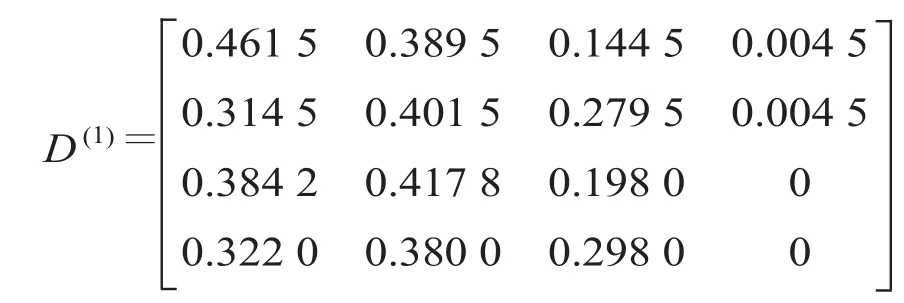

经计算得到s1的总灰色权矩阵R(1):

对s1的U作综合评价,其综合评价结果为:

各评价灰类等级值化向量C=(4,3,2,1),s1的综合评价值W(1)为:

同理,可以计算出s2、s3的综合评价值:W(2)=2.998,W(3)=3.162 8。由于W(3)>W(1)>W(2),因此选择s3作为物流合作伙伴。

4 结束语

由于现阶段我国法律规定银行不允许混业经营,因此银行在开展存货质押业务时不可避免地需要与 3PL 合作,选择合适的3PL 是统一授信存货质押模式下,以最小化其逆向选择带来的风险是存货质押业务有效开展和保证银行贷款安全的重要环节。通过参照多家银行对物流企业的要求,构建银行对 3PL 选择的指标体系,考虑评价方法与评价指标体系的适应性,运用灰色评价方法,建立了多层次灰色评价模型,将受评者的分散信息处理成一个描述不同灰类程度的权向量,在此基础上,对其单值化处理,得到受评者的综合评价值,进而进行受评者之间的排序选优,选择合适的3PL。

:

[1] 中国人民银行,世界银行集团,国际金融公司中国项目开发中心. 中国动产担保物权与信贷市场发展[M].北京:中信出版社,2006.

[2] Albea R K. Economic Aspects of Inventory and Receivable Financing[J]. Law and Contemporary Problems,1948,13(4):566-578.

[3] Raymond W B. Practical Aspects of Inventory and Receivables Financing[J]. Law and Contemporary Problems,1948,13(4):555-565.

[4] Dunham A. Inventory and Accounts Receivable Financing[J]. Harvard Law Review,1949,62(4):588-615.

[5] Eisenstadt M A. Finance Company's Approach to Warehouse Receipt Loans[J]. New York Certifi ed Public Accountant,1966(36):661-670.

[6] 武淑琴. 商业银行客户信用风险与统一授信管理[J].武汉理工大学学报,2005,27(3):223-226.

[7] 周 凯. 经济资本管理在集团客户统一授信中的应用[J]. 南京农业大学学报:社会科学版,2008,8(2):39-43.

[8] 于 萍,徐 渝,冯耕中. 存货质押贷款中信贷人与物流企业的合约选择[J]. 金融与经济,2007(10):25-27.

[9] 李毅学,冯耕中,徐 渝. 价格随机波动下存货质押融资业务质押率研究[J]. 系统工程理论与实践,2007(12):42-47.

[10] 李 丽. 基于统一授信模式融通仓的第三方物流选择中小企业[J]. 工业工程,2010,13(4):48-52.

[11] 王 勇,陈 云,徐 鹏. 基于统一授信模式融通仓的第三方物流选择中小企业研究[J]. 技术经济,2010,29(2):124-128.

[12] 李向前,邓哲峰,徐 鹏,等. 基于信号博弈的统一授信存货质押下银行对第三方物流的选择[J]. 科技与管理,2010,12(2):72-74.

[13] 马姗姗. 面向TPL企业的存货融资决策问题及其优化方法 研究[D]. 天津:天津大学,2008.

[14] 胡笙煌. 主观指标评价的多层次灰色评价法[J]. 系统工程理论与实践,1996(1):12-20.

[15] 蔡建春,王 勇,李汉铃. 风险投资中投资风险的灰色多层次评价[J]. 管理工程学报,2003(2):94-97.

Selecting appropriate 3PL is a key step to the favoring operation of unifi ed authority inventory financing. Based on analyzing status of domestic and foreign inventory financing research,an evaluation system consisting of four classifi cation criteria of market competitiveness,monitoring technology,brand and reputation,regional transportation is established,and the multilevel grey evaluation model combining grey evaluation and AHP was also established. The paper studies how bank selects 3PL under unified authority inventory fi nancing and demonstrates the effectiveness of the proposed model through an example.

Unified Credit; Inventory Financing;Multilevel Grey Evaluation; Third Party Logistics(3PL)

1003-1421(2012)02-0068-05

F252

A

2011-10-27

教育部人文社会科学研究一般项目(11YJC63 0273,09YJC630129,11YJC630032);重庆市教委人文社会科学研究重点项目(11SKH03);重庆工商大学研究生创新型科研项目(yjscxx2011-10)

宋小满

猜你喜欢

科学技术创新(2022年33期)2022-11-12 10:21:28

兵器装备工程学报(2022年9期)2022-10-14 03:18:14

数学物理学报(2021年4期)2021-08-30 08:27:44

黑龙江水利科技(2021年12期)2021-02-18 09:38:28

化工管理(2020年33期)2020-12-10 09:02:16

传感器与微系统(2019年8期)2019-08-15 10:59:54

统计与决策(2018年18期)2018-10-17 08:37:56

系统工程与电子技术(2016年2期)2016-04-16 05:16:59

中北大学学报(自然科学版)(2015年3期)2015-03-11 14:04:38

山西建筑(2014年2期)2014-11-09 07:50:30