北京(一月)商品住宅市场月报

2012-09-06 07:20:28中国不动产研究中心

中国建设信息化 2012年3期

◎ 中国不动产研究中心 肖 楠 黄 蕾

2012年1月,受农历春节的影响以及市场淡季的制约,北京新建商品住宅市场各项数据较为惨淡。全月共成交新建商品住宅(含经济适用房、两限房)签约为4460套,受农历春节的影响,与12月的15181套相比大幅下降70.62%。其中,期房成交量为4003套,环比下降69.86%,现房全月成交仅457套,环比下降75.93%。与此同时,价格也出现了大幅的下滑,1月成交均价仅为为18250元/平方米,环比下降17.50%。

库存量方面,至2012年1月31日北京市商品住宅可售房屋套数共计118819套,与12月相比微跌3.28%。其中,可售期房套数为79831套,环比下降5.46%,未签约现房套数继续小幅上涨至38988套,微涨1.51%。

尽管1月份的惨淡数据多与农历春节有关,但不可否认的是,市场仍然处于深度调整,特别是1月31日,国务院第六次全体会议指出,要继续巩固房地产市场调控成果,促进房价合理回归,这也为2012年的市场调控定下了基调,调控在2012年仍将成为市场的关键词。我们预计,在市场传统淡季的制约下,2月份的数据亦将继续平淡,3月份开始,随着入市项目增多,成交量将会出现一定程度的放大,不过价格上涨的压力依然较大。

表1 2012年1月北京商品住宅市场主要数据一览表

一、行业政策

1.国务院:继续巩固房地产调控成果

1月31日上午,国务院总理温家宝主持召开国务院第六次全体会议,会议指出,要继续巩固房地产市场调控成果。继续严格执行并逐步完善抑制投机投资性需求的政策措施,促进房价合理回归。采取有效措施增加普通商品房供给。做好保障性住房建设和管理工作。这也为2012年房地产市场的调控定下了基调,即继续巩固调控成果不动摇。

2.40重点城市住房信息将联网

住房和城乡建设部部长姜伟新日前表示,40个重点城市住房信息系统今年6月底前将与住房和城乡建设部联网。目前,住房和城乡建设部已初步完成系统应用软件的开发,并且启动了部分重点城市与住房与城乡建设部的联网工作。各省区市及其他城市也在加快住房信息系统建设,争取2013年实现全市、全省联网。

二、市场运行数据

1.供应情况

(1)可售商品住宅套数

可售商品住宅供应套数方面,至2012年1月31日北京市商品住宅可售房屋套数共计118819套,与去年12月相比微跌3.28%。其中,可售期房套数为79831套,环比下降5.46%,未签约现房套数继续小幅上涨至38988套,微涨1.51%。本月库存量有所下降,是继去年11月达到12.4万套的高位之后,连续第二个月出现下降。(如图2-1)

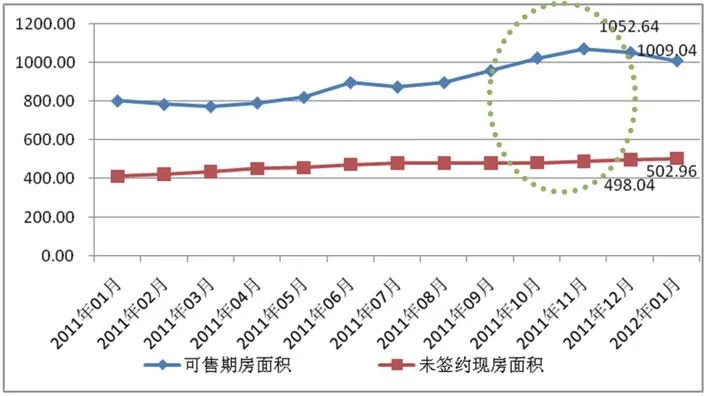

(2)可售商品住宅面积

截止至2012年1月31日,北京市可售房屋面积共计1512.00万平方米,环比微跌2.49 %。其中,可售期房面积为1009.04万平方米,跌幅为4.14%,可售现房面积为502.96万平方米,环比上涨0.99%。(如图2-2)

图2-1 2011-2012北京新建商品住宅可售套数趋势图

图2-2 2011-2012北京商品住宅期房现房可售面积趋势图

2.成交情况

(1)成交房屋套数

根据北京市房地产交易管理网的统计数据显示,2012年1月北京新建商品住宅(含经济适用房、两限房)签约为4460套,受农历春节的影响,与12月的15181套相比大幅下降70.62%。其中,期房成交量为4003套,环比下降69.86%,现房全月成交仅457套,环比下降75.93%。(如图2-3)

(2)成交房屋面积

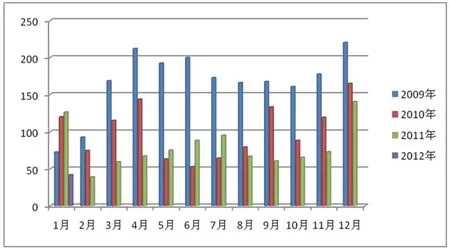

2012年1月北京的商品住宅签约总面积为41.92万平方米,环比12月的140.19万平方米下降70.10%,其中,期房签约面积为36.41万平方米,现房的签约面积为5.52万平方米。(如图2-4)

(3)成交价格

2012年1月,北京市商品住宅成交均价为18250元/平方米,环比下降17.50%。受传统农历春节的影响,成交量大幅下降拖动成交均价大幅下滑。(如图2-5)

3.取证开盘情况

1月份,北京新建商品住宅开盘项目开盘共计7个,开盘个数比12月份减少了11个。本月开盘项目均价有所下降,达到15144元/平方米,跌幅为30.27%。

图2-4 2009-2012北京商品住宅签约面积对比图

图2-5 2011-2012北京市商品住宅成交均价

链接

北京节后首周楼市量价齐跌部分开发商2012计划销售零增长

2012年春节后恢复成交的首周(1月29日—2月4日),根据北京住房和城乡建设委员会的数据统计,龙年春节后首周,北京新房与二手房成交量与价格较去年同期均出现下跌。

统计显示,春节后首周北京新建住宅网签总量为768套,与春节前最后一周(1月15—21日)相比下跌了13.6%,与去年春节后首周(2011年2月9—15日)的网签量相比大幅下滑44.5%。二手房方面,上周北京二手住宅网签总量为794套,与春节前最后一周(1月15—21日)的网签总量相比下跌了5%,与去年春节后首周(2011年2月9—15日)的网签量相比大降83.8%。

北京中原市场研究部统计数据显示,1月份受到春节及调控的影响,全国20个重点城市的成交量均出现了明显的下滑,总成交仅48368套,环比12月份的114380套下滑了57.7%,同比下调幅度也超过50%。

房价方面,据我爱我家市场研究院的数据统计,龙年春节后首周北京一手住宅成交均价为18960元/平米,与春节前最后一周的成交均价相比下跌了2.8%,与去年春节后首周的成交均价相比下跌了25%,房价回归2010年初水平。春节后首周北京二手住宅成交均价为20666元/平米,与春节前最后一周的成交均价基本持平,与去年春节后首周的成交均价相比下跌了2.6%。我爱我家数据显示,春节后首周,北京一手住宅成交均价较去年同期下跌两成,回到2010年年初水平。

此外,根据亚豪机构数据统计显示,2012年开年头一个月,北京房地产市场未现任何转机,低迷的气氛仍然持续笼罩,受此影响,原计划于2月份开盘的6个别墅项目,截止到目前均没有发布明确的开盘时间与价格,项目入市意愿也持续低迷。

业内分析人士表示,相比往年春节期间,今年大部分开发商都下调了对市场的期望值,为了避免开盘冷清,在一月份入市的新项目非常少,开发商都期待在2月份市场能够有所回暖。

有观点分析表示,整个一月份房源供应的大幅萎缩,以及节假日期间购房人观望情绪的加重,造成了近期市场的不景气。迫于资金压力,部分开发商主动降价促销,使得新房价格继续回落。

在销售放缓、融资收紧等多种因素的影响下,包括多家巨头在内的房企纷纷换挡减速,下调2012年销售目标计划,部分开发商提出销售零增长。

2月3日,富力地产(02777.HK)公告显示,2012年1月该公司实现合同销售金额12.3亿元人民币,环比和同比分别跌59.4%和56.7%。

在市场销售量方面,富力地产1月合同销售面积则为8.78万平方米,较上月的23.8万平方米和去年1月的16.58万平方米,分别下跌63%和47%。

行业龙头万科(000002.HK)首月销售状况亦不理想。公告显示,万科在2012年1月实现销售面积119万平方米,销售金额122亿元,环比12月分别上升98.5%和109.7%,同比分别下降28.1%和39.3%。

万科销售额自2011年8月开始持续出现同比下滑,2012年1月也是万科自2008年以来开年销售首次同比下降。

万科提出的2012年目标是“公司会在确保经营安全的前提下,努力实现增长。”而万科在去年年初的提法是“依靠经营效率的提升实现收益和业绩的持续增长”。前后两种措辞存在的差异颇耐人寻味,意味着开发商的生存环境确已今非昔比。

2月2日,中海地产(00688.HK)主席孔庆平对媒体表示,中海今年将维持去年的目标,主要的销售指标、开工指标等都和去年一样。

在具体指标上,中海地产提出的2012年销售目标是800亿港元,这与该公司2011年销售目标相同,意味着销售目标零增长。而中海地产在2011年已经实现房地产销售额870.9亿港元,这一销售目标显得颇为保守。

另一家行业巨头恒大地产(03333.HK)亦提出销售目标零增长。此前1月16日,恒大地产在香港召开了2012年的销售目标发布会,公布其在2012年的销售目标为800亿元人民币。而实际上,恒大地产在2011年已经实现销售金额804亿元人民币。恒大地产董事局主席许家印在发布会上给出了解释,称这是因为恒大的高速增长期已经结束了,现在进入了稳定增长期。

保利地产(600048.SH)去年实现销售金额732亿元,但该公司高管在与国泰君安的高管电话交流会议上表示:“2012年的销售目标还是争取要有增长,但是难度挺大的。”

猜你喜欢

中国房地产·综合版(2018年4期)2018-05-23 11:48:20

中国房地产·市场版(2018年2期)2018-03-16 00:16:21

中国房地产·市场版(2018年1期)2018-03-07 18:10:46

同学少年·作文(2017年1期)2017-06-05 13:45:18

同学少年(2017年1期)2017-03-23 23:03:04

大众理财顾问(2016年11期)2016-12-05 17:43:36

大众理财顾问(2016年8期)2016-09-28 13:13:37

大众理财顾问(2016年7期)2016-09-28 00:33:40

大众理财顾问(2016年3期)2016-06-13 00:37:15

时代金融(2015年17期)2015-07-14 12:21:22