我国政府公共投资的宏观经济效应分析

2012-09-03 22:42:34刘军荣

统计与决策 2012年24期

刘军荣

(1.四川大学工商管理学院,成都 610048;2乐山师范学院,乐山 614000)

我国政府公共投资的宏观经济效应分析

刘军荣1,2

(1.四川大学工商管理学院,成都 610048;2乐山师范学院,乐山 614000)

文章基于IS-LM模型,从理论和实证上分析了政府投资对我国经济周期的影响。研究结果表明政府投资与GDP波动不相关,中央政府和地方政府投资对第一、第三产业均没有影响,对第二产业产生微弱影响;比较而言,地方政府投资比中央政府投资对第二产业产生影响要大些。分析还发现,政府投资(地方政府投资和中央政府投资)对第二产业随着时间的推移逐渐弱化。

政府投资;经济周期;影响

2008年美国次贷危机导致全球金融危机,各国纷纷抛出一揽子的政府投资计划,以应对面临当时罕见的经济震荡和跌落。我国在此间也提出了三年累计四万亿元的政府投资安排,旨在希望国民经济从衰退中振作起来,重树经济信心。实际上,自二战以来,政府投资以作为各国应对经济危机的重要手段。一般说来,政府投资可以弥补市场失灵,协调全社会的重大投资比例关系,进而推动经济发展和结构优化,当时由于各国的经济水平,市场化水平以及体制因素各有差异,政府投资的经济效应。本文旨在通过理论分析和实证检验探讨我国政府投资的经济效益以及对国民经济的长期影响。

1 理论框架

按照新古典主义经济要义,政府投资作为财政政策的一部分对经济周期会有或长或短的冲击,从而使得它作为政府宏观经济反周期调控的有效手段。基于IS-LM模型,政府财政支出增加会让IS曲线的向右平移,从而导致产出增加和利率提高,而利率提高会导致投资减少,造成对私人投资的挤出效应。理论上讲,政府财政支出的经济效率是IS和LM曲线的斜率共同决定的。除此之外,政府投资结构、经济模式、市场结构、产业结构等因素也发挥者重要作用。本文将基于IS-LM模型分析我国政府投资对经济周期的影响,并利用我国相关数据进行检验以佐证明。

1.1 产品市场

在经典三部门经济中,总需求等于总供给(Y=AD),即

Y是国民产出,AD为总支出,C是消费,I为投资,G为政府购买,S为储蓄,T为税收。由于政府税收支出不仅包括政府购买G,实际上还应该包括政府投资(广义的公共投资)Z,转移支付W,因此有如下表达式:T=G+Z+W。由于政府投资包括中央政府投资Zc和地方政府投资Zl,故Z=Zc+Zl。在国民经济均衡方程中,

我们假定政府购买和转移支付来自政府税收收入,而政府投资部分来源于税收,部分来源于政府借款,即发行政府债券zλ(Y);地方政府不能发行政府债券,但是他们可以利用政府融资平台或银行进行融资f(r),假定这些融资具有同质性,并且只与利率有关。中央政府和地方政府的投资分别为Zc和Zl。

由于zλ(Y)和 f(r)存在,原均衡方程被打破,因为zλ(Y)和f(r)是原系统之外的增量。实际上,由于政府债券的存在,人们在储蓄之外多了一项选择,人们将会减少储蓄而购买政府债券。尽管债券收益一般高于银行储蓄,但其流动性略低一些。对于中国家庭而言,为保证各种日常支付,中短期储蓄被普遍接受,而购买债券是在必要储蓄之外的收入中支付。由此可见,中国家庭在选择储蓄和政府债券时,一般会根据收入Y来确定。一般情况,收入越高,用于保证支付的中短期储蓄之外的剩余就多,家庭对债券的需求就愈大。从这个意义上来讲,家庭减少的储蓄等于政府债券的发行额。地方政府方面,他们的融资工具对于家庭而言相当于地方政府债券,与中央政府债券不同的是地方政府融资平台与银行有相似之处,因此家庭在向政府地方政府提供资金时更多地关注利息。由此可见,地方政府融资的规模和需求也是由利率决定的。相比一般家庭银行储蓄,地方政府融资主要用于政府公共投资,这是f(r)与家庭银行存款之间最大的差别。假定f(r)=μS(1<μ<0),假定政府所有的债券和融资所得全部用于投资,可得:

其中η为家庭用于购买国家债券占原均衡方程中储蓄S的比例。 (5)

把(2),(3),(4),(5)式代入(1)式,可得到新的均衡国民收入方程:

需要强调的是,η实际上隐含在Y中的重要参数;μ隐含在r中的重要参数,η和μ分别为家庭用于购买国家债券和地方政府融资占原均衡方程(1)中储蓄S的比例。

我们进一步假定政府债券供给是由政府确定的;从需求角度来看,债券是由收入Y决定的;除此之外我们还假设政府债券供给等于需求。(7)式转化为:

i(r)=y-c(y)+b(y)-t(y)+f(r)[这里c(y),b(y),t(y)分别为消费函数,政府债券需求函数,和税收函数,t=τy,税率τ<1外生给定],

以y为自变量对该式求全微分,则得:

(β,θ分别为边际消费和对政府债券边际需求,0<β<1,0<θ<1),

(9)式是三部门的IS的斜率表达式。在利率变动对投资影响给定的情况下,利率对国民收入的影响决定于β,θ和。由于<0,因此由于<0,因此-的绝对值相比绝对值小。假定β是个常数,θ越大,IS的斜率的绝对值越小,反之则反。实际上,由于收入的提高,边际消费β长期呈下降趋势,而θ逐渐提高,因此-β+θ将逐渐增大,τ政府外生给定。

1.2 货币市场:LM曲线

在经典模型中,货币市场均衡的货币供应k=εY-hr,变形可得:

其中h是货币需求对利率的敏感度,体现在货币投机需求曲线的斜率上,ε是货币需求对收入的敏感度,体现在交易需求的曲线的斜率上。

凯恩斯主义理论认为,货币需求分为交易动机的货币需求、谨慎动机需求和投机动机的货币需求,从我国经济运行的情况来看,货币的谨慎需求和投机需求是不断增加的。投机需求增加,推动利率上升。然而中国金融市场和资本市场不健全,利率机制发挥不显著,致使投机需求对利率变动缺乏弹性,导致h变小,即货币投机需求曲线斜率较大。就货币交易需求而言,随交易和支付的方式发生转变,存在大量的、便捷的交易手段和支付手段电子平台,使得货币交易性需求对国民收入反应敏感度愈来愈低,货币交易性需求对国民收入的依赖也越来越小,使得货币市场均衡方程中的k减小。综上所述,我国LM曲线的斜率较大,呈陡峭走势。

1.3 IS-LM的均衡

政府投资相当于在IS-LM模型中IS曲线向右上方平移,形成的新的均衡收入和均衡利率由IS和LM斜率决定。通过上面的论述,我们已得出我国IS曲线的斜率总体较小,走势平缓;LM曲线的斜率较大,走势陡峭。我们用IS-LM均衡过程(图1)来分析政府投资对宏观经济的影响。

由于IS曲线的斜率总体较小,LM曲线的斜率较大。在政府投资后,IS向右移动到IS('与LM交与C点)。由于IS曲线平缓,因此在利率r水平上形成了巨大的国民收入增量Δy=y'-y。但是,随着IS曲线的右移,利率也大大提高Δr=r'-r。由于利率大大提高使得政府投资形成的真正产出增量仅为Δya=y"-y,非常小;政府投资对私人投资形成显著挤出效应,形成的挤出产值为Δyc=y'-y"。

图1 政府投资IS-LM均衡过程

上述分析表明政府投资对国民经济增长影响不显著,接下来将利用我国相应宏观数据来验证政府投资对我国宏观经济的影响。

2 实证分析

2.1 数据描述

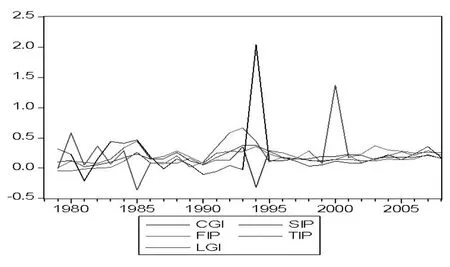

为了更清晰的说明政府投资对宏观经济的影响,我们拟利用1978~2008年的数据进行实证分析。但是,由于政府投资(中央政府和地方政府)数据在2003年后有很大变异。从图2我们可以看出,2004年之前,中央政府投资增长率、地方政府投资增长率和三次产业年增长率相互的偏差较大,而在2004年调整后的这些指标出现较明显的非一致性。为了保证数据分析的有效性,我们仅选择1978~2003年为考察期。我们选择我国GDP指数为被解释变量,中央政府投资年增长率(CGI)和地方政府投资年增长率(LGI)作为解释指标。为了进一步清晰地了解我国政府投资对产业的影响,本实证把GDP分解为第一产业增加值指数(FIP),第二产业增加值指数(SIP),第三产业增加值指数(TIP)。所有这些数据来自1985~2004年《中国统计年鉴》。

图2 宏观经济指标的增长率长期趋势

2.2 实证结果

(1)单位根检验。

首先对上述数据进行平稳性检验,本文采用ADF对时间序列进行平稳性检验。检验结果可以看出,因为上述所有序列的ADF统计量均位于5%显著水平临界值的左边,所以我们确定上述时间序列在5%显著水平是平稳序列。

表1 相关变量的平稳性检验(ADF单位根检验)

(2)Granger因果检验。

从Granger因果检验结果来看,中央政府投资CGI和地方政府投资LGI仅对第二产业在5%的显著水平上存在因果关系,对第一产业和第二产业和整体GDP不存在GRANGER因果关系。相关性检验显示,中央政府投资与第二产业增加值相关系数为0.80以上,地方政府投资与第二产业增加值相关系数在0.84以上。关于政府投资对宏观经济的动态冲击,我们将运用脉冲响应函数和方差分解作进一步分析。

表2 政府投资与经济产出的GRANGER因果关系检验

(3)脉冲响应检验和方差分解。

通过脉冲响应分析可以考察变量对其他不同变量脉冲扰动的短期和长期反应,进而发现变量之间的动态关系。我们给政府投资一个冲击信号,来考察政府投资对第二产业增加值的动态影响。

根据检验可见,中央政府投资在第1期到第4期对第二产业具有显著的正向冲击,但是该影响从第1期逐渐减弱,第4期到第5期冲击弱化为负,且负向冲击很不显著;同时地方政府投资对第二产业的冲击表现出大体类似的动态过程。该检验同时也表明,经济状态对其自身同样具有5-6期的中期影响,但正向冲击仅在1-2期表现,在第2-5期表现出较明显的负向冲击,第6期为正向冲击,并在第7期冲击影响减弱至零。

为了比较中央政府和地方政府对第二产业波动的贡献度,进一步评价不同结构冲击的重要性,我们将对第二产业波动的总方差进行分解,方差分解结果见表3。

表3 第二产业波动的总方差进行分解

3 主要结论

(1)政府投资对宏观经济波动不相关。

本研究结果与一些学者(如Ratner(1983),Duffy-Deon和Eberts(1989)等)对国外研究的同类问题结果大体一致。通常情况下,政府通过在公开市场上出售政府债券来为其支出筹资。由于货币供给量没有增加,政府债券出售使债券价格下降,利率上升。同时,由于货币的投机性需求对利率很敏感,当利率上升幅度很小时,投机性需求会大幅下降,从而使私人投资下降幅度也很大,从而对私人投资形成巨大的挤出效应。基于我国IS和LM曲线的特征,我国政府投资会引起利率大幅提高,对私人投资形成巨大的“挤出效应”,继而显示出我国政府投资作为财政政策的无效性或低效性。总而言之,主要由于我国政府发行国债,而国债发行会挤占国民储蓄,国民储蓄减少降低私人投资资金来源,直接提高利息,进一步提高私人投资成本。尤其是银行存款利息降低和收入提高时,持有政府债券的倾向更大。

实际上,我国高储蓄是我国高投资的重要保证,随着我国市场经济深化和金融市场渐渐成形了,人们理财意识和财产资产化倾向越来越明显。然而我国金融市场为投资者提供的可投资品极有限,且缺乏大量专门人士(代理)的指导,政府债券成了机构、银行和民众首选之品,从而形成了政府与私人争夺资金的状况,致使政府投资对经济推动不显著。这才是最根本的原因。

(2)中央政府和地方政府投资对第二产业产生影响,但影响较弱。

中央政府和地方政府投资对第一、第三产业均没有影响。我国政府投资按主要行业分的全社会固定资产投资比例来看,制造业占25~30%,电、气和水等供应占8~10%,房地产业固定投资占20%左右,这三项加总占总固定投资的53~60%,这些更为基础的投入主要是政府投入。电、气和水主要满足工业生产的要素需求,房地产主要带动建筑业的发展,这显然有利第二产业的发展。假定我国LM曲线稍微再平坦些,政府投资对第二产业的影响更为显著。同时,经验分析显示,地方政府投资和中央政府投资均对第二产业前期影响较大,在中期内影响不明显,长期内没有影响,这与我国政府投资结构、经济模式、市场结构、产业结构等因素复杂关联,这是一个值得研究的课题。

(3)地方政府投资比中央政府投资对第二产业产生影响更显著。

2003年前,我国不存在地方政府债券,所有的政府债券全部属中央政府发行的债券。因此,中央政府债券对我国储蓄有着较大的影响,也是我国货币市场货币供应和需求发生不均衡的主要原因,从而导致利率提高,对私人投资产生很大挤出。而我国地方政府没有发行债券,从而对私人投资的挤占相对较少,使得地方政府投资比中央政府投资对第二产业产生影响要大些。从投资力度来看,从1978~2003的绝大年份中,地方政府投资远远大于中央政府投资,就投资总量来看中央政府57610亿元远小于地方政府投资160553亿元。这也能部分解释地方政府投资比中央政府投资对第二产业产生影响较大的现象。

[1]何晓星.论中国地方政府主导型市场经济[J].社会科学研究,2003,(5).

[2]何晓星.再论中国地方政府主导型市场经济[J].中国工业经济,2005,(1).

[3]安福仁.税收是宏观经济调控的重要经济变量[J].财经问题研究,2003,(5).

[4]Tomomi Miyazaki.Public Investment and Business Cycles:The Case of Japan[J].Journal of Asian Economics,2009,(20).

[5]于长革.政府公共投资的经济效益分析[J].财经研究,2006,(2).

[6]许保利.论政府投资的宏观经济影响[J].税务与经济,1994,(1).

[7]马拴友.财政政策与经济增长的实证分析——我国的财政政策乘数和效应测算[J].山西财经大学学报,2001,(4).

[8]吴建军.我国M2/GDP过高:基于投资利率弹性的分析[J].投资研究,2007,(3).

(责任编辑/浩 天)

F062.6

A

1002-6487(2012)24-0155-04

四川省教育厅科研项目(08SA078)

刘军荣(1971-),男,四川广元人,博士后,副教授,研究方向:国际金融。

猜你喜欢

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

环球时报(2019-06-26)2019-06-26 06:18:03

西藏研究(2017年3期)2017-09-05 09:45:14

中国财政年鉴(2017年0期)2017-07-04 08:49:28

智富时代(2017年4期)2017-04-27 19:16:42

商(2016年23期)2016-07-23 18:04:47

社会科学(2016年6期)2016-06-15 20:29:09

西藏研究(2016年3期)2016-06-13 05:37:44

商场现代化(2015年13期)2015-07-09 16:53:48