税务筹划课程教学方案设计探析

2012-08-29 07:03王伟

梧州学院学报 2012年3期

王 伟

(梧州学院,广西 梧州 543002)

税务筹划课程教学方案设计探析

王 伟

(梧州学院,广西 梧州 543002)

税务筹划作为财务管理专业的重要课程,具有很强的实践性。熟练掌握税务筹划的知识和技能,有助于企业实现价值最大化的理财目标,因此必将显著提升学生的就业能力。文章从税务筹划课程目标的设定入手,对税务筹划课程的教学方案进行了总体设计和详细设计。

税务筹划;教学方案;设计

一、税务筹划课程目标的设定

税务筹划是财务管理专业的一门专业选修课,是在对税收制度和税收政策充分理解的基础上,通过对企业组织结构、筹资形式、投资方向及财务管理制度的设计等途经,为纳税人提供合理的纳税建议,以合法减轻纳税负担的一门实践性很强的学科。通过该课程的教学,可以使学生较全面地了解和掌握税务筹划的基本理论、基本方法,以及增值税、消费税、营业税、企业所得税等主要税种的基本筹划策略。

同时,税务筹划也是21世纪的朝阳产业,日益成为会计师事务所除审计业务之外最核心的利润来源[1]。在西方几乎每一个企业甚至个人都拥有自己的税务筹划师。但在国内,税务筹划才刚刚兴起,且由于其本身的复杂性和专业性,加上执法环境相对不规范,所以对于大多数企业来说,税务筹划仍然只是皇冠上的明珠,很少付诸实践。学生如果能够通过本课程的学习,对税务筹划的概念、动因和意义有一个科学的认识和准确的定位,能够严格区分税务筹划与偷税、欠税、抗税、骗税的法律界限,能够准确把握税务筹划的目标、原则和特点,能够将税务筹划的基本技术和方法应用于企业实践,并做出具体筹划方案及实施步骤,从而成为一名专业的税务筹划人才,必将显著提升学生的就业能力和综合竞争力。

二、税务筹划课程教学方案的总体设计

税务筹划课程教学方案的总体设计具体包括教学内容设计、教学环节设计和考核方式设计三个方面。教学内容设计主要包括四个基本模块和两个辅助模块;教学环节设计主要包括课前、课中和课后三个环节;考核方式设计主要包括平时成绩、理论成绩和实践成绩三个方面。税务筹划课程教学方案的基本思路是:以 “探究式”学习为指导思想,以案例教学贯穿始终。探究式学习就是在特定的问题情景中学生通过发现问题和解决问题而建构知识的过程,也是培养创新思维能力的过程[2]。

三、税务筹划课程教学方案的详细设计

(一)教学内容设计

结合税务筹划课程的特点,在教学内容上共设计了四个基本模块和两个辅助模块。四个基本模块分别是 “教学课件”、“案例分析”、“专家论坛”和 “税法宝典”,两个辅助模块分别是 “习题库”和 “相关阅读”。

1.基本模块的功能介绍

(1)“教学课件”模块的基本功能:结合教材讲授税务筹划的基本理论、基本方法和具体筹划思路。

(2)“案例分析”模块的基本功能:在每章理论知识和筹划思路学习结束之后,作为总结和提高,需要为学生搜集整理一些更为复杂、更为贴近企业现实的综合性筹划案例,以培养学生在复杂问题面前理顺思路、灵活运用筹划技巧解决现实问题的能力。

(3) “专家论坛”模块的基本功能:税务筹划是一门新兴的学科,关注学科前沿、关注权威观点,了解最新的筹划理念和思路,掌握最新的筹划方法和技术,是每一个税务筹划人的夙愿。专家论坛就是及时整理税务筹划理论和实践方面的专家观点,以文字特别是视频讲座的方式展现给学生,既激发学生的兴趣又增长其知识。

(4)“税法宝典”模块的基本功能:税务筹划并不神秘,究其本质,就是对税收法律法规及相关政策的应用。因此,税务筹划并非空中楼阁,只有掌握了扎实的税法知识,才能展开有效的税务筹划。不以税法为准绳的税务筹划,很容易走进 “偷逃税”的陷阱,就像走钢丝一样,成功和失败仅在一线之间。因此,需要税法宝典全面而详实地列示各种实体法和程序法的基本法律规范,这既是税务筹划的准绳也是税务筹划的依据。

2.辅助模块的功能介绍

(1)“习题库”模块的基本功能:为学生提供大量经典的税务筹划习题及参考答案,便于学生自学自测,从而理顺其筹划思路,提高其筹划能力。

(2)“相关阅读”模块的基本功能:学生在有了一定基本知识和辨析能力之后,通过 “相关阅读”既可以关注学术前沿,又可以博览百家观点,引其精华。丰富自身,以拓展自己的视野。

(二)教学环节设计

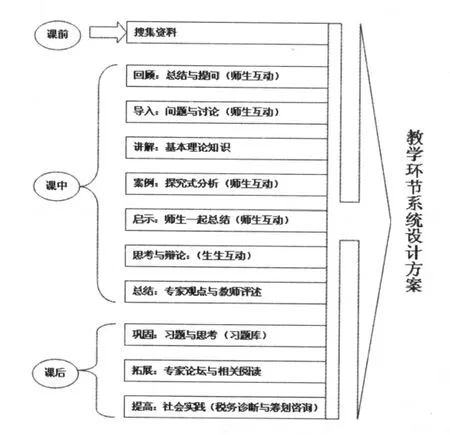

教学环节设计主要包括课前、课中和课后三个环节。课前主要是指导学生预习基本理论并搜集相关资料;课中主要包括总结回顾、教学导入、理论讲解、案例分析、思考讨论、课堂辩论、总结点评等环节;课后主要是指导学生完成相关习题、组建筹划小组、展开社会调研,撰写税务诊断报告给和筹划方案等。如上页图1所示。具体到每一章节可以根据课程内容优化组合,基本思路如下。

图1 税务筹划课程教学环节系统设计方案

1.课前教学环节的设计

首先要让学生清楚下节课的教学内容、并做好充分预习,此外还应指导学生课前收集资料。如根据教学内容的不同,要求学生搜集国内外偷税、漏税的重点案例,并分析其内在的原因;要求学生搜集增值税、营业税、所得税等某一具体税种的筹划思路,并与教材做比较研究;要求学生搜集西部大开发或某一具体地区具体行业的税收优惠政策等等。

2.课中教学环节的设计

(1)总结回顾,让学生总结概括上节课某一知识点的筹划思路。

(2)教学导入,以经济热点、现实问题、专家讲座及学生课前收集的资料等导入教学,并设计相关问题让学生参与讨论,引发学生兴趣,快速占领学生思维;如从税负痛苦指数说起、从福布斯中国富豪纷纷落马说起、从增值税扩围说起等等。

(3)理论讲解,基本理论讲解过程中应由浅及深、循序渐进、突出重点,努力实现 “教学课件、“案例分析”、“专家论坛”、“税法宝典”、“习题库”和 “相关阅读”各个模块之间的无缝衔接、自由跳转。

(4)案例分析,案例选取要注重贴近企业现实,筹划思路要注重理论知识点的具体应用,筹划效果的评价要注重显性成本、隐形成本、显性收益、隐性收益的全面分析。

(5)思考讨论与课堂辩论,通过师生互动的方式增进对知识的掌握。如让学生思考:合同订立方式的不同对企业税负有何影响 ?企业税务筹划的主体是谁?税务筹划的方案应该由谁来提供?在税务筹划执行的过程中,财务部门更关键还是业务部门更关键?并组织持不同观点的学生进行自由辩论。

(6)总结点评,通过教师评述或引入专家观点等方式,给出正确的观点以加深学生印象。如上述论题可以引述税务筹划专家李明俊先生在前沿讲座里关于 《税务筹划新思维》的讲座片段,然后由教师给出结论:筹划过程,财务部门更关键;执行过程,业务部门更关键;整个税务筹划过程需要企业领导高度重视、各个部门通力合作。

3.课后教学环节的设计

首先要求学生完成指定的课后练习和相关阅读篇目,然后当知识积累到一定程度,要求学生自由组建筹划小组,利用家庭及社会资源或充分挖掘自身的沟通协调能力,尽量深入具体企业,为其提供免费的税务诊断和筹划方案。并以此撰写社会调研报告,分析企业现实和自己的筹划思路,以及筹划方案是否被采纳、效果如何等。

(二)教学环节设计

考核方式作为一种评价机制,具有很强的导向作用。不合理的考核方式会对教学效果产生消极影响。如当前高校很多课程以期末考试成绩为主导,占70%左右;辅之以平时成绩,占30%左右。而在实际过程中,平时成绩难以量化,基本上是期末一考定乾坤。所以,平时不认真、考前两周突击的学生比比皆是,严重影响了人才培养的质量。因此,税务筹划的考核方式设计主要包括三个方面:平时成绩、理论成绩和实践成绩。平时成绩占20%,主要通过出勤、回答问题、课堂辩论发言等方式获取;理论成绩占40%,主要来自期末统一考试的卷面成绩;实践成绩占40%,主要以社会调研报告和筹划实际效果为依据,结合实践环节所表现出的沟通协调能力、团队协作能力、实际调研能力、问题分析能力、理论应用能力等综合评定。

总之,税务筹划是一门崭新的学科,特别是在税收政策、税务环境和企业环境不断变化的背景下,税务筹划课程在教学方法和教学方案设计等方面还有很多地方值得探索,本文仅做抛砖引玉。希望学生通过这门课程得到受益:在为企业创造来源于税收方面的最大价值的同时,也为自己职业空间的拓展写下浓墨重彩的一笔。

[1]盖地.企业税务筹划理论与实务[M].大连:东北财经大学出版社,2009.

[2]刘世荣.用探究式教学观指导案例教学[J].当代经济,2008(4):135-136.

G642.4

A

1673-8535(2012)03-0065-03

王伟 (1979-),男,河北唐山人,梧州学院工商管理系讲师,硕士,研究方向:财务管理与纳税筹划。

(责任编辑:高 坚)

2012-04-26

2011年新世纪广西高等教育教改工程项目(2011JGB124);梧州学院2009年院级教改项目(Wyg2009B006)阶段性研究成果

猜你喜欢

山西财税(2022年4期)2022-05-23

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

湖南税务高等专科学校学报(2021年3期)2021-07-21

小学生学习指导(高年级)(2021年3期)2021-04-06

今日农业(2019年16期)2019-09-10

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

文苑·感悟(2016年4期)2016-04-21