我国上市公司主动退市的效应分析

2012-08-27 09:12:10张妍妍周倪波

中南财经政法大学学报 2012年4期

张妍妍 刘 峥 周倪波

(四川大学 经济学院,四川 成都 610064)

一、引言

上市公司退市制度是指规范上市公司退出证券交易市场的法规与制度体系,包括被动退市和主动退市的相关法规和制度。被动退市制度是指上市公司因亏损等原因不再符合上市条件,被监管机构强制责令退出市场的制度;主动退市制度是指上市公司原本符合上市条件,但出于自身利益的考虑主动退出市场的制度。

结合我国证券市场的实际情况,目前我国上市公司的退市行为主要分为强制性被动退市和策略性主动退市两种类型。就后者而言,由于我国上市公司主要通过收购兼并的方式实现主动退市,退市后往往会有一个承续公司仍以上市公司的形式在市场上运转。这种退市行为的根本目的是增强企业的整体实力,以此获得更多的上市融资机会,其实质是为了强化上市公司的优势。因此,它并非真正意义上的主动退市,而是上市公司的一种策略性行为,它与被动退市行为截然不同,但都亟待相应的法律法规予以引导和规范。

2004年1月,TCL集团通过发行新股换取了上市子公司TCL通讯的流通股,两者换股合并后,前者上市,后者退市。此次事件,拉开了我国股票市场上市公司主动退市的序幕。截至2010年12月,我国共有23家公司主动退市,其中有15家公司因换股吸收合并退市,有8家公司因要约收购或回购退市。2010年2月,我国股票市场还出现了首家因公司分立导致法人资格被注销而退市的公司,即ST东北高。2006年以前,中国股票市场上市公司的退市方式以被动退市为主,2006年以后则以主动退市为主。其原因可能在于2006年国内证券市场的股权分置改革基本完成,整体上市和市场整合成为了股市的空前热点,上市公司为了提高自身的市场价值,纷纷进行并购重组,从而导致公司主动退市的情形逐渐增多。由此,公司收购、合并或分立是我国上市公司主动退市的直接原因,实现优化整合、提高公司整体的市场价值是公司主动退市的根本原因。本文将从价值效应、绩效效应和治理效应三方面探讨我国上市公司主动退市制度的实施效果,深层次地分析这类退市的形成机制。

二、我国上市公司主动退市的价值效应

我国上市公司主动退市的价值效应主要表现在两方面,一方面是在退市时通过换股或要约收购会产生退市企业股票的溢价,另一方面是退市公司股票会在退市前后产生超额收益率。

退市公司股票在换股或收购时的溢价可以直接通过换股价格和收购价格在某一基准点的比较得出。根据通行做法,我们采用换股价格与公告日前30个交易日的每日加权平均价格的算术平均值相比较的溢价来衡量;而退市前后股票的超额收益我们采用累计超额收益率(CAR)来衡量,以退市前后两个时间区间(-60,0)和(0,30)来衡量股票的超额收益。(-60,0)是指公告日(T+0)到公告日前60天(T-60),区间(-60,0)我们采用退市公司的CAR,区间(0,30)采用存续企业的CAR。

(一)换股或收购时的溢价

上市公司主要通过换股或收购实现主动退市。在要约收购过程中,根据收购办法的规定,流通股的要约收购价格不应低于被收购流通股股票在要约收购报告书摘要公告前30个交易日内的每日加权平均价格的算术平均值的90%,而实际操作中的要约收购均给出了一定比例的溢价。笔者统计了被要约收购股票相对于公告前30个交易日的流通股每日收盘价的溢价比例,8只通过要约收购主动退市股票的平均溢价为22.4%,最低为14.38%,最高为31.20%。

在吸收合并过程中,除了TCL通讯主动退市这一案例外,其他吸收合并均给出了现金选择权,不愿意换股的股东可以行使现金选择权,因此吸收合并中的溢价可以分为两部分,即换股价格溢价和现金选择权溢价①。通过统计可以看出,换股价格的平均溢价为17%,远远高于现金选择权溢价的4%。此外,吸收合并双方也考虑到了股东换股的风险问题,因此部分企业直接提供了风险溢价,如包头铝业、上电股份、攀渝钛业、长城股份、*ST上航和盐湖集团。前五个企业的风险溢价提供给被吸收方,盐湖集团的风险溢价提供给吸收方,风险溢价都大于折股基准价格的20%。

从退市公司流通股在换股或收购时的溢价分析中可以看出,在我国主动退市案例中,几乎所有的退市企业流通股在换股或收购时都有溢价,但不同退市方式的溢价情况不同,其主要原因可能在于以下两方面:一方面,对流通股股东而言,要约收购和现金选择具有较小的风险。要约收购公司大多为资金密集型的大型央企,经营业绩较好,且收购行为在一定程度上以政府意志为导向,不能看作完全的市场行为。由此,这一行为作为对被收购公司股东的股权补偿,具有最高的溢价;而现金选择的溢价最少,这印证了其风险最小的市场性特征。另一方面,对流通股股东而言,换股的风险大于要约收购的风险,但换股所获得的溢价却小于被收购所获得的溢价,这是因为换股大多出于强强联合或借壳上市等原因,换股后股票的后续收益预期较大;而被要约收购的股东的股权已被买断,其不再拥有后续的股权收益预期,因此要约收购的溢价最大,这是符合市场规律的。

(二)退市前后流通股的超额收益。

对于采取换股形式的流通股股东,换股行为是为其带来了超额收益,还是造成了损失?我们从股票的流通层面对采取换股的17只股票进行了实证分析。以CAR来测量流通股股东在换股前后的价值效应,资料来源于国泰安数据服务中心的中国股票市场交易数据库。CAR的具体计算方法为:

第一步,计算退市公司退市前60个交易日的不考虑现金红利的日个股回报率和存续企业在退市行为发生后30个工作日的不考虑现金红利的日个股回报率。这里两类公司的日个股回报率均以rn,t表示,计算方法均为:

其中rn,t为不考虑现金红利时股票n在t日的个股回报率;Pn,t为股票n在t日的收盘价;Cn,t、Fn,t、Kn,t和Sn,t分别为股票n在t日为除权日的每股拆细数、每股红股数、每股配股价和每股配股数。

第二步,计算与退市公司和存续企业日个股回报率相对应时间的综合A股市场回报率,以Rn,t表示,计算方法均为:

其中Rn,t为股票n在t日的市场回报率;wn,t表示股票n在t-1日的流通市值,即:wn,t=Vn,t-1×Pn,t-1,Vn,t-1和Pn,t-1分别表示股票n在t-1日的流通股数和收盘价。

第三步,计算日超额收益率,它等于rn,t-Rn,t。

第五步,计算累计超额收益率(CAR),它为从T-60到T天的平均超额收益率的累计值。

在t=T+1时,即存续企业退市后的首日,部分存续企业发行新股造成了较高的溢价。但发行新股的溢价不在这里的讨论范围内,为了更好地说明一般情况下的累计超额收益,我们将T=1时的收益率剔除,经过调整后的CAR走势情况如图1所示:

图1 经过调整后的累计超额收益率(不考虑新股发行收益)

由图1可以看出,从上市公司退市的前58个交易日左右开始,CAR出现上升,整个退市前后90天内,超额收益率最高达到22%,出现在退市后的第八天。超额收益一开始上升速度较慢,数值也较小,前三十天只有不到5%。从退市前35天开始,超额收益有了一个较大的上升,速度较快,收益率也较大,(-35,0)是超额收益上升最为迅速的区间,累计超额收益率达到12%。在公司退市前后,超额收益率为16%。退市后8天内出现了一个较快的上涨趋势,随后又出现一个下降趋势,继而在整体上持平。

从CAR不同时段的涨跌走势可以发现:在(-60,30)区间内CAR始终是正值,这说明主动退市企业的二级市场表现明显好于大盘的表现,主动退市行为创造了价值,CAR(-60,30)=16.12%,说明主动退市企业为流通股股东带来了价值效应;CAR(-60,-35)=1.9%,表明各方在公司退市前期因信息不明和信心不足形成了市场观望态势;CAR(-35,0)=12.28%,这一时段的快速上涨原因可能在于重组信息的提前泄漏和市场对换股公司业绩的良好预期;CAR(2,8)=4.5%说明了企业主动退市当期的短时价值效应,由于在前一较长时段内市场已提前消耗了较大程度的价值上涨预期,致使重组当期的价值上涨幅度不能持续;CAR(2,30)=0.5%<CAR(2,8),同时远小于CAR(-35,0),证实了主动退市后存续企业的长期价值效应较小,超额收益集中体现在企业主动退市之前。

三、我国上市公司主动退市的绩效效应

上市公司主动退市除了对流通股股东有较为明显的价值效应影响外,另一方面的直接影响则是针对企业本身的。通过研究上市公司主动退市前后的业绩走势,可以直观地发现主动退市行为对企业资产和经营业绩的影响。笔者选取了代表企业业绩和经营能力的每股收益、净资产收益率两项指标来衡量存续企业在吸收合并或收购原上市企业前后的绩效差异。由于不是所有存续企业在吸收合并前都是A股上市公司,我们只能尽可能地采集存续企业退市前后的相关数据,并对其中数据较为完善并具有代表性的公司进行分析,具体如表1和表2所示 。

表1 主动退市公司退市前后的每股收益变动情况

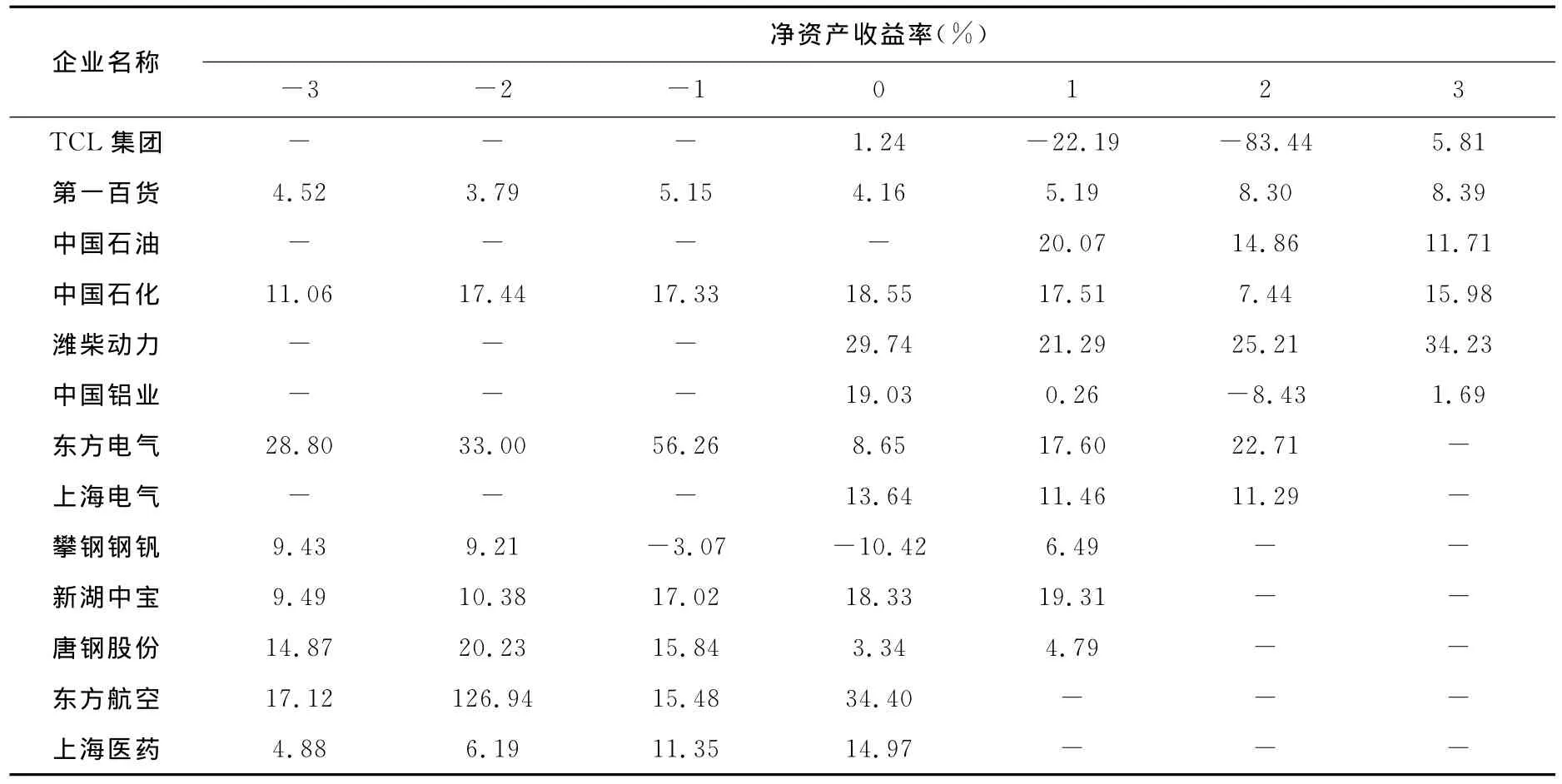

表2 主动退市公司退市前后的净资产收益率变动情况

从数据较为完善的企业中可以看出,除了TCL集团、中国铝业和唐钢股份的企业绩效出现较大幅度下滑以外,其他企业在吸收了主动退市公司的资产后,其每股收益的绩效指标均有所改善。TCL集团2005年的巨额亏损源于其国际化战略的失误和对外扩张中合资企业的亏损;中国铝业和唐钢股份则是由于产品需求缩水、价格下降等行业不景气原因而导致业绩下滑。可以认为,部分企业的绩效下降是由外界环境的影响和个别决策的失误所造成,与其吸收主动退市公司的关联性不大。

第一百货是在吸收主动退市公司后业绩较为稳定的企业,具有一定的代表性。该公司的企业绩效从换股合并前三年起均呈现上升态势,合并中的被吸收公司业绩良好。数据显示,大部分被吸收公司为优质企业,仅有攀钢钢钒和东方航空两家企业在退市前的绩效较差;并且在吸收合并当年,大部分存续企业的业绩都有所提高。这说明主动退市公司本身大多为优质资源,资源整合改善了存续企业的业绩。其中只有东方电气在合并当年的业绩没能得到提升,究其原因可能是该公司合并在2008年,汶川地震使其生产能力受到了极大损害。不过在之后的几年里,其业绩逐渐得以恢复。然而,从存续企业的业绩来看,其持续经营的能力不太理想,大部分公司的每股收益在第二年出现了下滑,原因可能在于存续企业对主动退市公司资源的吸收、融合和利用还存在一定的适应性问题。

如表2所示,主动退市公司净资产收益率的变动趋势与每股收益大致相同,再次证实了上述结论。可见,我国上市公司主动退市制度的实施,无论对流通股股东的获利能力还是对企业自身的经营业绩都有所改善。

四、我国上市公司主动退市的治理效应

(一)在股权分置改革的背景下,实现企业集团的整体上市

在我国证券市场建立初期,为了使国企达到上市要求,国企的改制上市往往采取分拆的方式将优质资产从集团公司中剥离后部分上市,分拆上市带来关联交易过度、公司治理结构异化、中小股东利益受损等弊端。股权分置改革后,整体上市作为解决分拆上市弊端的有效方法得到了市场的青睐。整体上市有利于提高公司的规模效应和整体业绩水平,在政府相关政策的推动下,国有企业整体上市在证券市场上得到广泛推行。伴随集团下属上市子公司逐步退出市场,企业集团实现了不同模式的整体上市,主要包括以下三种情况:

第一种是集团下属上市子公司之间以换股吸收合并的方式实现整体上市。这种整体上市的实现方式是在集团内部存在多家上市公司的情况下,以其中一家上市公司作为融资载体,通过换股方式吸收合并其他上市公司,从而使得集团的主业资产获得上市资格。第一百货换股吸收华联商厦、东方电气换股吸收东方锅炉、攀钢钢钒换股吸收攀渝钛业和长城股份、唐钢股份换股吸收邯郸钢铁和承德钒钛、上海医药换股吸收上实医药和中西药业,都属于集团内通过换股吸收合并,下属上市子公司主动退市而集团公司实现逐步整体上市的情况。第二种是集团以回购上市子公司,即换股IPO的方式实现整体上市。这种整体上市的实现方式是集团母公司与其上市子公司以一定比例换股,吸收合并该子公司,同时IPO上市。比如TCL集团于2004年1月直接IPO同时换股合并TCL通讯实现整体上市的案例。笔者认为,这种模式可以较为彻底地解决集团内关联交易和同业竞争的问题。这种情况的客观结果表现为集团子公司的退市和母公司的上市,在此过程中集团公司的壳资源并未有所损失,并且得到了有效地整合。第三种情况是已上市的集团公司通过回购方式将其上市子公司私有化,以实现集团的整体上市。这种情况一般存在于集团公司和子公司都属于上市公司,并且集团公司处于快速发展的阶段。此类整体上市可以解决集团公司在快速发展期对资金的需求,同时对集团内部资源进行有效整合。中石油收购吉林化工、锦州石化和辽河油田3家上市子公司,中石化收购齐鲁石化、石油大明、扬子石化和中原油气4家上市子公司,潍柴动力吸收合并S湘火炬,中国铝业吸收合并S山东铝、S兰铝和包头铝业3家上市公司,上海电气吸收合并上电股份就都属于这种情况。

(二)实现企业集团内部的产业链整合

随着专业化分工经济的发展,现代企业竞争单位由单一企业间的竞争扩展到了产业链的竞争。竞争优势主要取决于核心企业与产业价值链上下游企业间协同效应的发挥。“产业链是基于价值链基础上的同一产业或不同产业中具有竞争力的企业及相关企业,以产品为纽带,按照一定的生产关系和空间分布等特征,联结成的具有价值增值功能的网链式企业战略联盟。”[1]全球经济的一体化趋势促使企业集团不断推进集团内部企业的纵向一体化和横向一体化进度,在客观上导致了对产业链的整合需求。卜庆军等将产业链整合模式分为股权并购、战略联盟和产业集群型三种模式[2]。企业集团中的企业如果是上市公司,母公司一般是通过控股或参股的方式以资本为纽带与子公司建立联系。由此,集团内部进行产业整合的模式属于股权并购型模式,即集团公司以股权并购的方式对企业集团内部的上下游各环节的企业实施控制和整合。主动退市公司大多处于企业集团控制链的底端,即这些公司并非集团的核心企业,而属于集团内部产业链某一环节的非核心企业。集团做出公司并购的决议并促使集团内部上市公司退市,有效地实现了产业链整合,提升了企业集团的整体价值,具体体现在以下两方面:

一方面产业链整合加快了企业发展战略的一体化进程,降低了企业集团的交易成本,发挥了企业的协同效应。集团内部企业并购的实质是以企业交易替代市场交易的组织创新形式,市场合同的交易转化为企业一体化组织,可以解决资产专用性、不确定性和交易频率所带来的过高交易成本问题。比如中国铝业换股吸收合并山东铝业和兰州铝业的动因之一就是要缓解铝产业链中电解铝和氧化铝的成本压力,针对电解铝和氧化铝的产业链整合,有助于降低由价格波动的不确定性带来的交易成本过高问题。另一方面产业链整合提高了企业集团的产业集中度,在强化集团核心业务的同时积极进行行业内的有效扩张、弥补产业短板,提升企业的整体竞争力。一是以合并同类项为特征的横向整合可以消除集团内部产业链上的同业竞争,提升主业竞争力。比如新湖中宝和新湖创业的控股股东和实际控制人相同,经营范围都以房地产业务为主,并且在地域上属同一片区,两家上市公司之间的同业竞争不可避免,最终两公司以换股吸收合并的整合方式解决了这个问题。二是并购行业内的非核心产业的代表企业有利于产业链的扩展和完善,提高企业在业内的整体竞争力。比如中国铝业吸收合并包头铝业的实质就是针对有色金属行业的逐步并购行为,是中铝公司“大有色”发展战略的实施步骤之一。

(三)强化企业集团内部的管理控制机制

企业集团中的母公司和子公司各自具有独立的法人资格,根据代理理论,子公司为了谋取自身利益的最大化,可能会出现违背母公司意愿、偏离企业集团整体利益的机会主义行为。由此,如何在企业集团内部建立对子公司行之有效的管理控制机制,强化母子公司间的协同效应,以提升集团的整体绩效就显得十分重要了。尤其是当子公司是上市公司时,有关上市公司治理和关联交易的法律规则对上市公司的主体独立性和交易独立性进行了规制,这使得上市公司与其控股股东之间的关联交易受到了较大程度的法律约束,在客观上增加了集团内部企业的交易成本。可以看出,当子公司是上市公司时,由于母子公司的相对独立性,可以使公司享有较完善的融资机制和退出机制,能够有效分散和降低风险。然而,这种优势却是以集团公司对子公司控制力的削弱为代价的,尤其是当上市公司是集团企业产业链中的核心企业时,集团公司仅仅以控股的间接控制方式来影响其子公司是不够的,集团公司需要在子公司中获取更大程度的控制权限和管理力度。在此意义上而言,相对于上市公司,子公司选取非上市公司形态会与集团公司产生更强的管理协同效应,双方形成“母合优势”的可能性也会更高。换言之,企业集团中子公司主动退市可以缩短集团公司内部的控制链条,强化集团公司对子公司的控制力,提高集团公司的管理效率,发挥母子公司的整体协同优势。

五、结论

总体而言,我国主动退市制度已初见成效,目前上市公司的主动退市行为对市场和投资者都是趋于有利的。结合主动退市制度的实施现状,笔者将产生这种情况的原因归结为以下几点:首先,主动退市公司本身为优质资源,在退市前的经营业绩较好,市场预期也较好。这也增强了流通市场对该公司和其存续企业的信心,从而增加了流通股股东获利的能力,而存续企业吸收并整合了其优质资源,自然也会提高企业本身的盈利能力。其次,主动退市公司的存续企业多为这些公司的集团母公司,它们大多资本雄厚、业绩突出,具有较强的经营能力和资源整合能力,这也增强了市场的信心,提高了流通股股东的获利能力。再次,主动退市公司的退市目的决定了企业价值效应、绩效效应和治理效应的提高。主动退市公司的退市动机大部分在于整体上市、产业链整合或强化管控机制,这些目的本身会对主动退市的存续企业的经营能力起到改善和提升作用。

然而,研究中也发现了主动退市过程中存在的一些问题,主要体现在以下两个方面:一方面是上市公司的主动退市对流通股股东具有较高的溢价,价值效应明显。企业主动退市前后流通股股东可以从换股或收购溢价、新股发行溢价和股票的累计超额收益等多方面获得较大收益。但从主动退市价值效应显示的时间段可以看出,重组信息很可能已被提前泄漏,大部分并购价值被内幕交易者所攫取,这一客观情况可能是由大股东及其利益相关者提前得知并购信息后大量增持公司流通股所造成的结果。另一方面是上市公司的主动退市对存续企业的业绩改善具有一定作用。从每股收益和净资产收益率指标来看,存续企业在吸收了主动退市公司后,在业绩表现上大多有所提升。但是存续企业对主动退市公司资产吸收、融合的持续利用水平有待提高。从相关指标来看,存续企业在进行吸收后的第二年开始,业绩水平尽管较吸收前有所提高,但较吸收当年的企业绩效都有不同程度的降低。这可能与退市公司和存续公司的融合适应性有关,也可能与并购过程中大股东对公司财富进行的“隧道行为”有关。

由此,笔者认为在全流通的市场背景下,应当积极鼓励更多的上市公司基于集团内整合、强强联合等目的主动退出市场。同时,针对并购过程中大股东的攫利问题,应当注重加强对大股东行为的监督和规范,避免大股东在此过程中的寻租行为,从而促使上市公司的资源得以实质性优化。

注释:

① 换股价格溢价是指退市公司的折股价格相对于定价基准日前30个交易日股价均值的溢价;现金选择权溢价是指每股兑换现金金额相对于定价基准日前30个交易日股价均值的溢价。

[1]赵红岩.产业链整合的演进与中国企业的发展[J].当代财经,2008,(9):78-80.

[2]卜庆军,古赞歌,孙春晓.基于企业核心竞争力的产业链整合模式研究[J].企业经济,2006,(2):60-64.

猜你喜欢

股市动态分析(2022年1期)2022-01-12 05:46:11

股市动态分析(2020年16期)2020-08-17 07:24:32

证券市场红周刊(2019年37期)2019-10-09 00:48:03

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

南方企业家(2018年3期)2018-01-19 11:47:50

时代金融(2017年6期)2017-03-25 12:21:04

人生与伴侣·共同关注(2016年4期)2016-03-04 10:11:42

经济视野(2015年3期)2015-04-18 11:46:00