我国政府间转移支付制度的平衡效应——基于2000~2010年省际面板数据的实证分析

2012-09-25 08:28:20李祥云徐淑丽

中南财经政法大学学报 2012年4期

李祥云 徐淑丽

(中南财经政法大学 财政税务学院,湖北 武汉430073)

一、引言

为生活在不同地区的居民提供均等的基本公共服务不仅是政府的基本职能,也是促进社会公平的内在要求,而基本公共服务均等化的前提是各地财力的均等化。由于受到我国财政体制的影响,再加上各地区在资源禀赋、生产能力、要素价格等方面存在的实际差异,我国各地的财政能力呈现出较为严重的不平衡状况,客观上需要通过建立规范的财政转移支付制度以实现地方政府间财力纵向和横向平衡。目前,关于我国转移支付制度及其平衡效应,已有很多学者做过这方面的研究。就实证研究而言,曾军平利用1994~1997年的相关数据,对我国政府间财政转移支付平衡效应进行了实证分析,得出我国转移支付制度在分税制改革后纵向调节效果显著,横向调节作用有限的结论[1]。乔宝云从转移支付与地方财政努力关系的角度,指出了我国转移支付制度存在抑制地方财政努力的问题[2]。贾晓俊和岳希明则进一步对我国均衡性转移支付资金分配机制进行了研究,发现以财政供养人口为主的资金分配方式,导致均衡性转移支付资金向财力较强的省份倾斜[3]。谷成和付文林从规范的角度对我国转移支付制度的平衡效应进行了讨论[4][5]。

综合已有的文献不难发现,国内学者目前关于转移支付制度平衡效应的研究大多集中在2000年以前,而对2000年以后我国转移支付制度的平衡效应虽有部分涉及,但不够全面[6]。如贾晓俊仅就1992、1998~2005年的转移支付横向均衡效应进行了分析[7]。实际上,在2005年后,中央为缓解地方财政困难,加大了对地方特别是贫困地区和民族地区的转移支付力度,如新增了“三奖一补”以及因地方财政减收而采取的财力性补助等转移支付形式,从而使得我国的转移支付制度在结构和规模上都发生了较大变化。近11年来,我国财政转移支付制度在均等各地财力方面究竟发挥了什么样的作用?制度设计是否达到了规范性的要求?如何进一步完善我国转移支付制度?本文将就这些问题进行深入探讨。

二、中国财政转移支付平衡效应的理论分析

(一)财政分权与均等化的转移支付

均等化的转移支付,又称为财力性转移支付,是分权财政体制的重要内容之一。在分权的财政体制(或分税制)下,事权在多级政府间划分依据的是公共产品的受益范围。按照受益范围不同,可将公共产品分为国家公共产品、地方公共产品和空间外溢性的公共产品。国家公共产品受益范围覆盖全国,也就是全国公民或居民均可以无差别的享有,如国防和外交,这类公共产品最适合由中央政府提供;像社会治安、清扫垃圾等这类地方公共产品的受益范围仅局限于本地区以内,最适合由地方政府提供;对于义务教育、社会保障等绝大多数具有空间外溢性的公共产品,一般也按照便于管理原则交由地方政府负责。而在财力划分上,一般将税基宽、流动性强、分布不均匀、对经济和收入均有调节作用、征管成本小的税种划归中央,税基窄、不易流动、征管成本高的税种划归地方。由于上述事权与财力划分的标准不一致,客观上导致中央支出责任小、集中收入多,而地方则支出责任大、集中收入少,这样就形成了所谓财政纵向不平衡。事实上,实行财政分权,即使在中央与地方财力与事权相匹配的基础之上,由于各地经济发展水平、财政能力以及支出需求与成本等方面的差异,各地在提供公共产品和服务上也会存在着横向的不平衡。

为解决分税制下财政纵向和横向不平衡,客观上需要建立财力性转移支付制度,以确保各地的财力与事权相匹配,且有能力提供大致相等的基本公共产品和服务。对于财力性转移支付中占绝大部分的一般性转移支付的规模,理论上通常采用“因素法”来确定,即以“支出需求”和“财政能力”为基础,综合考虑各地的人口数量、地理位置、人均GDP、税收努力程度等变量,以此来确定各地转移支付的额度。

(二)中国财政转移支付制度及其平衡效应

在我国1994年推行的分税制改革中,也将税源稳定、税基广、易征收的税种,例如增值税、消费税,大部分划归了中央,而将营业税以及一些规模小、零星分散的小税种划归地方,并且在其他中央与地方共享税中地方政府也仅占有很小的比例。然而,在财政收入大部分归属中央的情况下,地方政府所承担的事权却并没有因此有所降低。相反,由于没有用完善而明确的制度框架来区分不同级别政府间的支出责任,形成了模糊的责任边界,从而为上级政府下压无资金保障的支出责任提供了便利,使得地方政府承担了过多的额外责任,导致了我国地方政府财力与事权的不对称性较之其他分税制的国家更为严重。同时,我国也是一个经济发展水平极不平衡的国家,也就决定了我国也存在严重的财政横向不平衡。为实现分税制下财力纵向和横向平衡,1995年,财政部经国务院批准,出台了《过渡期转移支付办法》。此后,转移支付制度作为我国财政体制的一个极为重要的组成部分,无论是在形式结构上还是资金力度上都发生了很大变化。

从结构上看,我国现行的转移支付主要包括税收返还、体制补助或上解、专项转移支付、一般性转移支付(或称为过渡期转移支付)、民族地区转移支付、调整工资转移支付以及2001年出台的农村税费改革转移支付和2005年出台的“三奖一补”转移支付等。其中,一般性转移支付、民族地区转移支付、调整工资转移支付、农村税费改革转移支付以及“三奖一补”转移支付统称为财力性转移支付;专项转移支付又可以分为配套专项和非配套专项。而不同的转移支付可以满足不同的政策目标,具体说来:财力性转移支付主要是解决政府间财力纵向和横向不均衡的问题;配套专项转移支付则主要解决地方政府提供公共产品时出现的外部性问题;非配套的专项转移支付则主要是为了满足中央政府的政治控制意图,体现中央政府的宏观调控政策;税收返还和体制补助或上解既是为维护地方既得利益,同时也是旧体制的延续。因而,我们可以看到,我国的转移支付形式多样,具有比较大的灵活性,有利于更好地实现中央政府不同的政策目标,同时也在一定程度上给转移支付的监督和管理带来了困难。另外,从转移支付的力度上来看,我国的转移支付规模在近11年呈现出逐年上升的趋势。2000年,中央对地方的转移支付总额为4 748亿元,2005年新增“三奖一补”转移支付形式之后,这一数额已经上升到11 474亿元。而到2010年,中央对地方转移支付高达32 341亿元,相比2000年翻了近7倍。近11年来我国财政转移支付在规模和结构上的这些变化,究竟在实现政府间财力纵向和横向平衡上发挥了什么样的作用?以下将对此进行实证分析。

从规范的角度讲,在转移支付的众多形式中真正起平衡作用的是财力性转移支付,因而在对转移支付进行平衡效应分析时,应将财力性转移支付与其他类型的转移支付区别开来。但由于现有的统计数据有限,况且其他的转移支付形式通常针对的是民族地区或贫困地区,也间接的起到一定的平衡作用。因而本文在对我国转移支付制度的平衡效应进行实证分析时,所采用的数据既包括财力性转移支付,也包括其他类型的转移支付。

三、中国财政转移支付制度平衡效应的实证分析

(一)财政转移支付纵向平衡效应

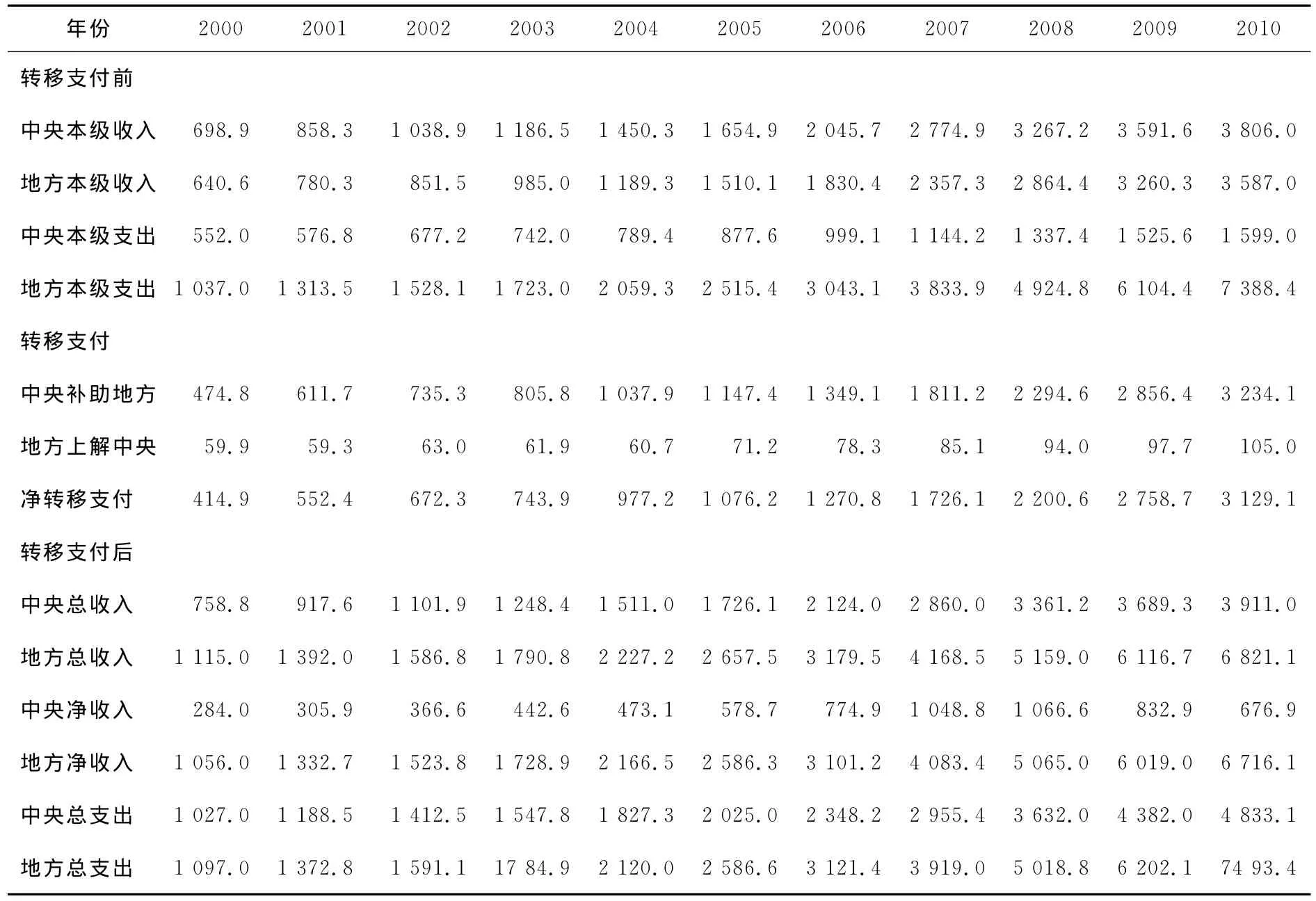

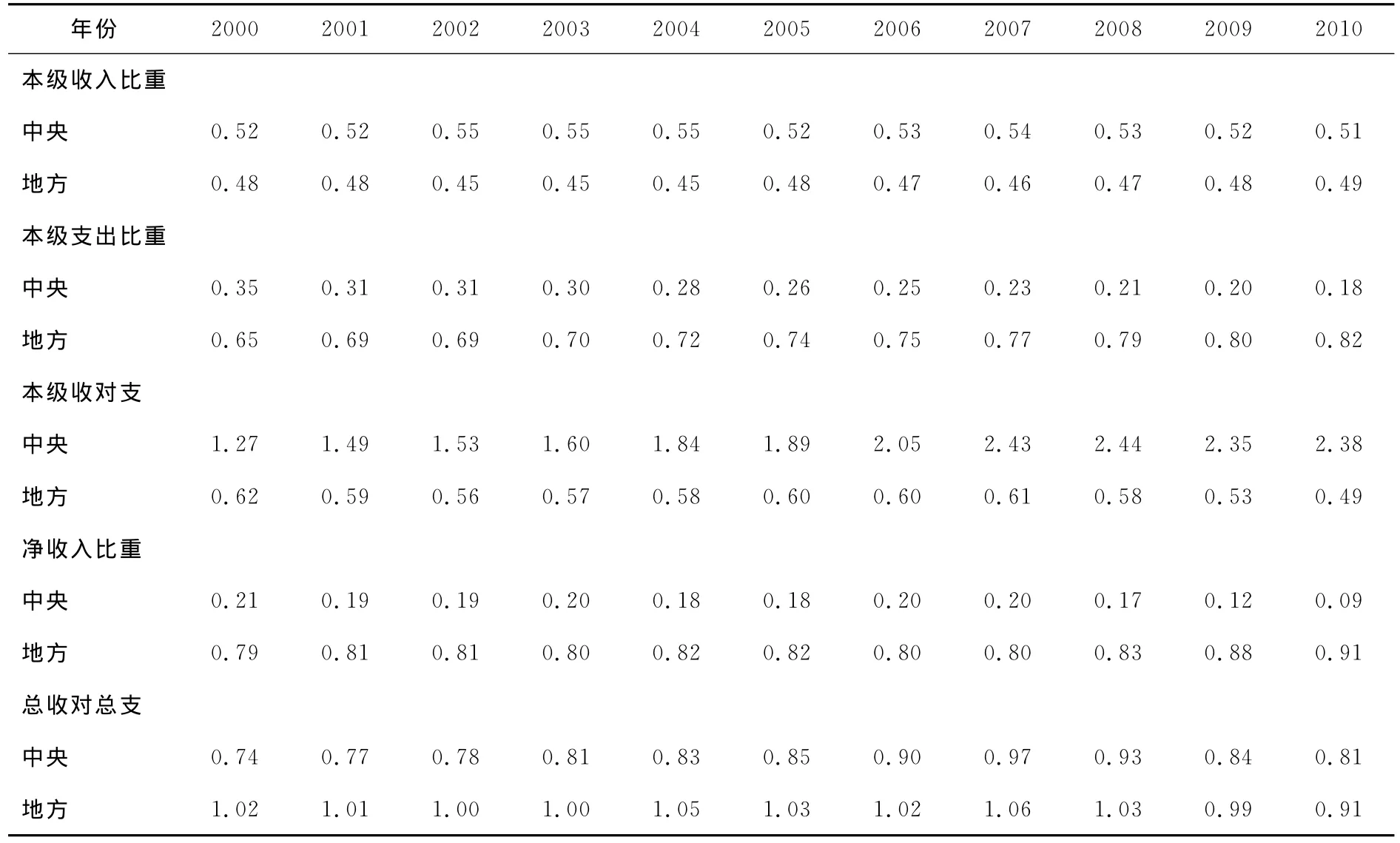

财政纵向平衡是指中央与地方财力与事权相匹配,具体到我国的实际则是指地方政府有较充足的资金提供公共产品和服务这样一种状态。因而,要分析我国转移支付制度在2000年以后的纵向平衡效应,我们有必要从这一期间的中央与地方的财政收支入手,比较转移支付前后各级政府特别是地方政府的财政收支状态。表1和表2分别从绝对量和相对量的角度给出了2000~2010年中央与地方转移支付前后政府间的财政收支情况①。

表1 2000~2010年中央与地方转移支付前后财政收支情况 单位:10亿元

表2 2000~2010年中央与地方转移支付前后财政收支比重的对比情况 单位:%

表1和表2中数据显示:(1)在转移支付前,政府间财政收支的纵向不平衡是非常明显的。在2000~2010年的11年间,中央的本级收入占全国财政总收入的比重平均大约为50%,而本级支出却只占到全国总支出比重平均的30%左右。从趋势上看,中央本级支出占全国总支出比重呈逐年下降的趋势,到2010年已下降至18%。相比较而言,地方政府本级收入占全国财政总收入的比重低于中央,但支出却远远高于中央。具体说,11年间地方政府只获得了低于50%的财政收入,却需要承担高于65%的财政支出,且其支出比重仍在逐年上升,到2010年已高达82%。这说明若无转移支付,地方政府将陷入严重的赤字状态,而中央政府则出现严重的“结构性剩余”。(2)转移支付之后这一不平衡状态得到了较大缓解。地方财政的净收入占全国财政收入的比重极大提高,2010年已达到91%,且其净收入与本级支出已大体相当并略有结余,因而可以看出,地方政府的财政收支不平衡的状况在转移支付之后有较为明显的改善。中央政府的总收入则明显低于总支出,如2000年转移支付后中央政府的总收入只占总支出的74%,2008年最高也只达到97%。

另外,2003年的农村税费改革转移支付和2005年的“三奖一补”转移支付对财政纵向不均横的调节作用并不明显,即中央与地方的财政收支对比并未在2003年和2005年前后有明显的变化。

(二)财政转移支付的横向平衡效应

实现财政横向平衡是转移支付制度的另一重要目标。实证检验我国财政转移支付的横向平衡效应,首先要明确界定财政横向平衡的含义。如果我们在此将财政横向平衡定义为个人人均财政收入的均等化,那么政府用于横向均衡的转移支付将是无效的,因为这一平衡可通过人口的自由流动来实现。因而本文中的财政横向均衡是指省际人均财政收入的均等化,而非个人人均财政收入的均等化。

衡量财力平衡的指标有多种,在这里我们主要采用基尼系数和变异系数作为衡量省际财力平衡的指标。具体说,用人均本级收入的基尼系数和变异系数代表转移支付之前省际的财力分配状况,人均净收入的基尼系数和变异系数代表转移支付之后的财力分配状况。转移支付前后人均财政收入基尼系数和变异系数的差值大小可以粗略反映转移支付平衡作用的大小。表3和表4给出了2000~2010年转移支付前后全国省际人均财政收入基尼系数和变异系数的估算结果②。

表3 2000~2010年转移支付前后全国省际人均财力的基尼系数③

表4 2000~2010年转移支付前后全国省际人均财力的变异系数④

从表3和表4中可以看出,2000~2010年,转移支付前省际人均财政收入的基尼系数和变异系数均比较高,平均值分别为0.433和1.094,这与中国国情是相符合的。因为长期以来全国各省(直辖市、自治区)经济发展水平极不平衡,其自有财力必然也存在较大的差异。然而,转移支付后省际人均财政净收入的基尼系数和变异系数均有较大幅度下降,11年间二者均值分别为0.312和0.685,较之转移支付前分别下降了27.9个百分点和37.4个百分点,这表明我国现行转移支付在缩小省际财力差异和调节横向不平衡上发挥了一定的作用。不过这种作用仍然有限,因为转移支付之后,省际人均财政净收入的基尼系数和变异系数仍分别为0.3和0.7左右。另外,我们也应注意到,从2005年开始,转移支付前的人均本级收入的基尼系数和变异系数都有下降的趋势,这说明在2005年以后,可能存在着转移支付以外的其他因素,如落后省份经济发展快于发达省份,使得地方自有财力的差异有所缩小。

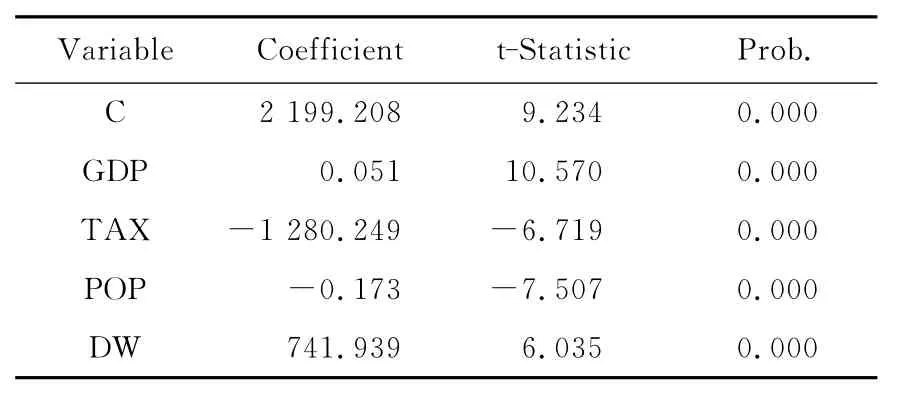

转移支付均衡作用大小主要取决于制度设计。规范的均等化转移支付制度设计至少要考虑三个因素:一是地方财力;二是地方税收努力程度;三是地方支出需求与成本差异。从理论上来说,某一地区转移支付规模与该地区财力成反比,而与支出成本、支出需求和税收努力程度成正比。那么我国现行转移支付制度设计的规范性在近11年间是否从根本上有所改进?以下我们用各省(直辖市、自治区)的人均总转移支付作为被解释变量,以各省(直辖市、自治区)的财政能力、税收努力程度、支出需求与成本作为自变量,对其进行检验。

考虑到数据的可获得性,我们用各省(直辖市、自治区)人均GDP衡量其财政能力,第i个省所征税收占所有省所征税收的比重除以该省的收入(以GDP计算)占所有省收入比重的比值代表各省税收努力程度,各省(直辖市、自治区)的人口数代表支出需求,是否为西部地区代表支出成本,构建模型为:

Transi=α0+α1GDPi+α2Taxi+α3Popi+α4DWi+ei

其中,Transi代表中央对第i个省(市)的人均总转移;GDPi为第i个省(直辖市、自治区)的人均GDP水平;Taxi反映该省的税收努力程度;Popi为第i个省(市)的人口;DWi为虚拟变量,为1的时候代表的是西部地区省份,为0的时候代表其他省份;a0、a1、a2、a3、a4、分别为系数,ei为误差项。

从规范的角度来讲,a1为负,a2、a3和a4为正。然而从表5中的回归结果我们可以看到:(1)人均GDP的系数a1为正且显著,这说明人均GDP高的省(直辖市、自治区)获得的转移支付较高,人均GDP低的省(直辖市、自治区)获得的转移支付反而较低。原因可能有两个方面,一是非因素法的专项转移支付规模过大,远超出了财力性转移支付的规模。二是财力性转移支付制度设计可能与规范的、均等化的转移支付制度设计仍存在一定差异。从贾晓俊等研究结果来看,财力性转移支付制度设计不规范是主要原因。(2)税收努力程度系数a2为负且显著,说明税收努力程度较低的省(市)获得了较高的转移支付,而税收努力程度较高的省(市)反而获得了较少的转移支付,这与乔宝云研究结论是一致的。乔宝云同时也指出,导致这一现象的原因是由于较贫困地区在财政上过于依赖中央政府的转移支付,征税积极性较低。(3)人口系数a3为负且显著,表明人口较多的省份获得了较少的转移支付,人口较少的省份获得了较多的转移支付,其主要原因在于:在我国,人口较多的省份,如广东、江苏、山东、河南等,属于经济发达东部或较为发达中部地区,因而获得的转移支付也相应较少。(4)是否为西部地区系数a4为正且显著,即我国西部地区普遍获得了较高的转移支付,这反映了我国转移支付制度设计过程中考虑到了财政支出成本、经济发展水平和民族等因素。

表5 转移支付均衡作用实证分析结果⑤

四、结论与政策建议

本文运用2000~2010年间的全国及各省财政收支数据,考察了我国政府间转移支付制度的财政平衡效应,研究结果概括为:一是我国现行的转移支付制度在调节纵向政府间财政收支不平衡上发挥了重要作用。转移支付前,地方政府获得低于50%的财政收入,却承担了高于65%的财政支出,而转移支付后,地方财政收支基本保持平衡。二是我国现行的转移支付制度在调节横向政府间财政收支不均衡上发挥了一定的作用,但其作用仍然有限。2000~2010年间,转移支付前省际人均财政收入的基尼系数和相对差异系数的均值分别为0.433和1.094,通过转移支付后其均值分别下降了27.9个百分点和37.4个百分点,但仍分别在0.3和0.7左右。三是现行转移支付的横向平衡作用有限,主要是由于财力性转移支付规模过小和资金分配公式的设计仍欠规范。制度设计不规范,最突出的表现就是,经济发展水平较高和征税努力程度低的省份反而得到较多的转移支付。不过,现行转移支付制度还是充分考虑到了各省支出成本和民族等因素。另外,我们也注意到,2005年以后,转移支付之前全国省际人均本级收入的基尼系数和相对差异系数都有下降的趋势,这说明还存在着转移支付以外其它平衡因素,如欠发达地区的经济发展速度快于全国平均水平等,在调节财政横向不平衡上发挥了一定的作用。

针对以上分析结果,我们认为,可从以下两个方面提高我国转移支付制度的平衡效应:一是鉴于我国目前专项转移支付项目过多、过于混乱,可通过清理专项转移支付项目和缩减其资金规模,加大均衡性转移支付力度,进而能使转移支付财政均衡效应的发挥有充足的资金保障;二是严格按因素法来设计我国财力性的转移支付制度,即制度设计要充分考虑地区间的经济发展水平、征税的努力程度以及支出成本和需求等差异。

注释:

①数据来源于2001~2011年《中国统计年鉴》。

②原始数据来源于2001~2011年《中国统计年鉴》、《中国财政年鉴》。

③基尼系数计算公式:(2∑Yi×i)/(n∑Yi)-(n+1)/n,其中i为各省人均财政收入从低到高排序的序号,Yi为第i个省的人均居民收入,n为样本数。

⑤原始数据来源于2001~2011年《中国统计年鉴》、《中国财政年鉴》。

[1]曾军平.政府间转移支付制度的财政平衡效应研究[J].经济研究,2006,(6):27—32.

[2]乔宝云.政府间转移支付与地方财政努力[J].管理世界,2006,(3):50—56.

[3]贾晓俊,岳希明.我国均衡性转移支付资金分配机制研究[J].经济研究,2012,(1):17—29.

[4]谷成.基于财政均等化的政府间转移支付制度设计[J].财贸经济,2010,(6):40—45.

[5]付文林.均等化转移支付与地方财政行为激励初探[J].财贸经济,2010,(11):58—62.

[6]徐小平,张启春.美国的政府间转移支付改革及启示[J].中南财经政法大学学报,2010,(2):58—63.

[7]贾晓俊.政府间转移支付制度横向均衡效应研究[J].经济学动态,2009,(3):72—76.

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05 07:21:50

中国财政年鉴(2018年0期)2018-07-08 08:12:14

人大建设(2018年2期)2018-04-18 12:16:47

中国公路(2017年11期)2017-07-31 17:56:30

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国证券期货(2017年3期)2017-03-30 15:59:50

中国财政年鉴(2016年0期)2016-06-05 15:23:31

地方财政研究(2016年2期)2016-03-30 10:11:36

哈尔滨师范大学自然科学学报(2015年6期)2015-04-23 08:20:32

江苏年鉴(2014年0期)2014-03-11 17:09:43