退休干部工资待遇问题探讨——以陕西省的调查为例*

2012-08-21 05:22:16唐丽娜张盈华

中国人力资源开发 2012年2期

● 唐丽娜 张盈华

干部身份是计划经济体制下人事管理的一种称谓,退休干部特指机关事业单位原岗位上退休的人员以及企业拥有干部身份的退休人员。上世纪90年代初开始进行养老保险社会化改革,企业退休干部被纳入社会保险体系,1993年工资改革后,企业和机关事业单位退休干部工资待遇差距逐渐明显。2006年工资改革和调遇待整后,差距进一步扩大。这里的退休干部的工资待遇,是指以货币形式按月发放的工资待遇与生活补贴的总和,包括工资待遇、生活补贴、护理费、住房补贴、独生子女父母补助助金等。尽管国家连续六年较高幅度地提高企业职工基本养老金,但企业与机关事业单位退休干部的工资待遇的差距没有明显缩小。不仅如此,在同一系统内部不同职级、不同职称、不同退休时间的退休干部,在工资待遇方面也有明显差异。

为了深入了解当前退休干部工资待遇现状和存在的主要问题,此次调研共向西安、宝鸡、商洛和延安四个地区的机关、事业和企业等三个系统的退休干部发放1250份问卷,回收有效问卷1132份,有效率为90.56%。利用SPSS统计软件,对退休干部工资待遇现状、需求、问题等相关调研数据进行描述和分析。

*本文受陕西省科学技术研究发展计划项目(2010K01-126);西北大学科研启动基金项目资助

一、退休干部工资待遇调研情况

1.总体情况

到2009年底,陕西省机关事业单位离退休(含退职,下同)人数共计286210人,其中机关公务员73645人,事业单位212565人,人均退休金分别为31699和30083元/年。企业参保离退休人数121万人,人均养老金15120元/年。退休干部工资待遇在不同系统、不同地区之间存在比较明显的差别。

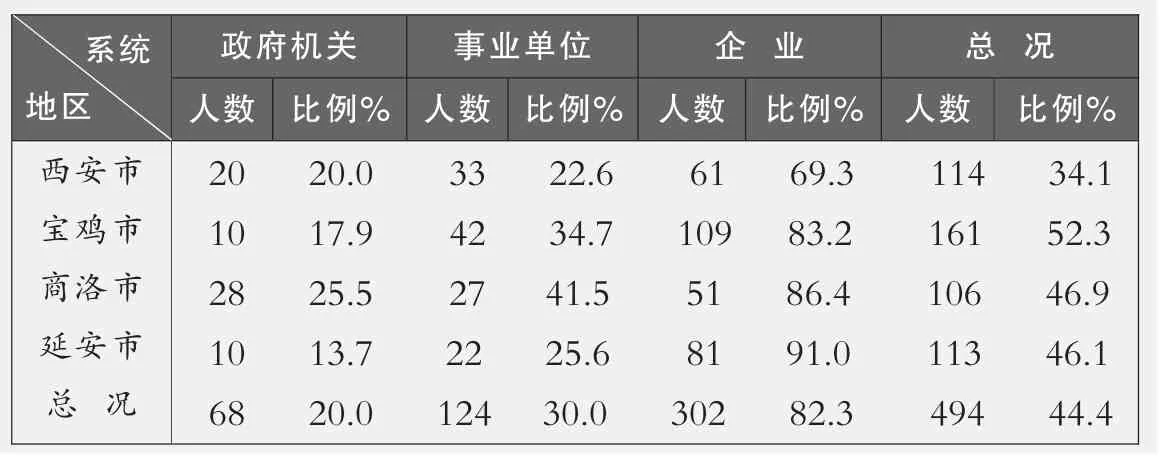

第一,现状。将被调查的退休干部每月工资待遇分为1000元以下、1001~1500元、1501~2000元、2001~3000元、3001~4000元以及4000元以上六个区间,处于这六个区间的被调查的退休干部人数分别占比3.80%、19.27%、20.60%、38.73%、13.79%和2.21%。其中工资待遇在2001~3000元的被调查的退休干部人数最多,占近四成。从总体来看,被调查退休干部的工资待遇平均为每月2300元左右。从表1可以看出,西安退休干部工资待遇水平较高这与西安当地消费水平较高有必然联系,宝鸡被调查的退休干部工资待遇较低的原因是在宝鸡选取大量企业退休干部作为调查对象,从另一个侧面也反映了企业退休干部工资待遇低的现实情况。政府机关退休干部平均工资待遇水平高于事业单位和企业,企业退休干部工资待遇水平最低。

第二,需求。在被调查的退休干部中,有82.14%的人希望工资待遇不低于2000元,其中希望工资待遇在2001~3000元的占36.41%,希望工资待遇在3001~4000元的占25.48%,希望工资待遇在4000元以上的占20.25%。表2中不同地区不同系统被调查的退休干部的平均预想收入反映了被调查的退休干部对工资待遇水平的要求和意愿。2005年以来企业工资待遇连续调高过程中,政府机关和事业单位退休干部工资待遇水平也不断提高,企业与政府机关、事业单位退休干部工资待遇差距没有明显缩小。

第三,差距。从总体情况来看,被调查的退休干部实际工资待遇与设想收入的平均差距为1318元,其中机关、事业和企业分别为1356元、1752元和1412元。从各地情况来看,被调查的退休干部实际工资待遇与设想收入差距最大的为2152元,最小的也有656元。按照近几年提待标准来看,远不能满足退休干部的需求,各系统退休干部对提高工资待遇的强烈需求将推动工资待遇的进一步提高。

2.具体情况

调查发现,退休干部工资待遇水平分布不均,一些退休干部的日常生活需求不能很好满足,尤其是工资待遇水平较低的群体中。

第一,退休干部工资待遇。在所有的被调查的退休干部中,每月工资待遇低于2000元的有494人,占43.64%,其中从行业性质来看,企业退休干部人数多、占比大;从地区分布来看,宝鸡、商洛和延安等地较西安多,见表4。

第二,相对于较低工资待遇的较高消费。被调查的1132名退休干部中,有241人每月工资待遇低于2000元但消费支出高于1500元,机关、事业和企业占比分别为15.35%、30.71%和53.94%,占各自系统内被调查的退休干部总人数的比例分别为10.9%、17.9%和35.3%,见表5。

第三,不同时点退休的工资待遇。从总体来看,退休越早的工资待遇水平越低,其中1993年以前退休的较2006年以后退休的每月工资待遇少420元;西安、宝鸡、商洛、延安四地这两类群体每月工资待遇的差距依次为170元、611元、337元、681元;同一系统中,1993年以前退休的比2006年以后退休的每月少200多元,见表6。

第四,不同职级退休的工资待遇。从表7中可以看出,各个系统内部不同职级退休干部工资待遇有差距,机关内部差距最明显,企业内部差距最小。从总体看,机关处级及以上退休干部的工资待遇较处级以下退休干部每月多628元,事业单位差额是554元,企业差额是259元,见表7。

表1 不同地区不同系统被调查的退休干部工资待遇情况 单位:元/月

表2 不同地区不同系统被调查的退休干部的平均设想收入 单位:元/月

表3 不同地区不同系统被调查的退休干部设想收入和实际工资待遇情况 单位:元/月

表4 不同地区、系统工资待遇低于2000元的被调查退休干部人数及比例 单位:人;%

表5 每月工资待遇低于2000且消费高于1500元的退休干部人数及比例 单位:人;%

表6 不同地区不同退休时点的工资待遇 单位:元/月

第五,不同年龄段退休干部医疗费用支出。调查数据显示退休干部的医疗保健支出是除日常消费支出之外最重要的支出项目。被调查的退休干部中有97.44%的人在过去三年中住过一次或一次以上医院,需要自费部分不低于3000元的占33.06%;除此之外,日常购药和门诊自付也需要一定花费。其中每月自费购药不少于200元的占被调查的退休干部的46.78%,每月门诊费超过150元的占48.99%,见表8。

二、退休干部工资待遇存在的问题

1.不同系统之间退休干部工资待遇差异明显

从调查情况来看,同一职级不同系统间退休工资待遇有明显差距(见表7)。这一问题形成的原因在于企业和机关事业单位实行的是不同的工资分配制度和不同的工资待遇计发办法。机关事业单位退休干部的工资待遇与退休前个人工资直接关联,生活补贴与职级、职称挂钩,而企业退休干部的退休工资待遇水平受社会平均工资、工作期间若干年的个人工资水平及缴费能力与年限的影响。

可见,机关事业单位退休工资待遇重点体现在职时的职务、职称,且计发基础是工作期间的最高工资。而企业退休工资待遇重点体现缴费年限和个人缴费能力,计发基础是工作期间的平均工资和社会平均工资。计发基础和计发比例的不同,是两者差异的主要原因。

2.同一系统内部退休干部工资待遇存在差距

第一,退休早的工资待遇水平明显较低。退休越早工资待遇越少,主要是因为退休干部的工资待遇水平与在职时的职务工资和级别工资(事业单位为岗位工资和薪级工资)挂钩,各年提待也是按照职务、职级、职称等设定不同标准。对于较早退休的人来说,因为工作期间工资水平较低,或者有的人未评定职称,造成越早退休的人计发基数越低,退休干部的工资待遇水平越低。尽管国家出台相关文件,在调整待遇时向较早退休者倾斜,但同时高级专业技术人员也作为提待倾斜对象,而且高职务退休干部提待标准更高,因而未从根本上解决不同时点退休工资待遇的差别。

第二,不同职级退休干部工资待遇差距大。被调查者中,同一地区机关内部不同职级退休干部工资待遇差最高差距超过900元,企业内部差距最高330元,二者相差近3倍。这里由于机关事业单位的退休金和生活补贴与职级挂钩,企业退休干部退休金的普遍调整与缴费年限和年龄挂钩。

表7 不同职级退休干部工资待遇 单位:元/月

第三,不同地区退休干部工资待遇差别大。退休干部工资待遇中的生活补贴由各地财政解决,地方财政支付能力的不同是造成退休干部工资待遇地区间差别的主要原因。2009年上述四地中,最高的延安市为4204元,最低的商洛市只有374元,二者相差11倍。在调研中发现,一些县(区)因地方财政能力不足,部分退休干部工资待遇不能及时兑付或者提待困难。

3.部分退休干部工资待遇难以应付日常消费,存在不满情绪

被调查的退休干部中有21.29%的人每月工资待遇低于2000元但消费支出高于1500元,宝鸡、商洛和延安等地此类人群较西安多,显示生活质量水平较低群体存在地区差异。其中,从单位性质来看,企业人数最多,占到53.94%,其次是事业单位(30.71%),最后是政府机关(15.35%)。这些数据再一次反映了企业退休干部工资待遇水平低。如果考虑到自费购药、门诊看病等医疗保健支出,这些退休干部生活保障水平较低。

一直以来,我国离休费都是按照在职时工资全额计发,调待标准和增资额度也较退休干部和在职干部增加幅度大,在护理、住房、医疗等项目的待遇标准也较退休干部和在职干部高,这样就造成当前离休干部与退休干部工资待遇上的显著差别。调研发现,在原有职级较高、职称较高或者年龄较大的退休干部中存在一定的不满情绪:一是享受不到离休人员享受的福利项目(如书报费等);二是离休人员的医疗待遇和护理费标准较高。实际上,被调查的退休干部并不反对给予离休干部更高的工资待遇,觉得吃亏和不公。缩小离退休干部待遇不合理差距的关键是提升退休干部,尤其是退休早、年龄大、原有职级或职称高退休干部的心理满足度。

三、完善退休干部工资待遇政策的建议

1.建立退休干部工资待遇补偿机制,缩小工资待遇群体间的差异性

工资待遇属于社会保障范畴,政府有责任和义务保障其安度晚年。我国在2005~2010年连续六年继续提高企业退休人员基本养老金标准,2008年以后提高幅度高于前三年,并继续向有高级职称的企业退休科技人员以及退休早、基本养老金相对偏低的人员倾斜。但机关事业单位退休待遇水涨船高,企业与机关事业单位退休待遇差距并没有明显缩小。因此,应建立企业退休干部工资待遇补偿机制,使企业退休干部工资待遇增长幅度连续若干年大于机关事业单位退休干部。在加大财政对企业退休干部支持力度的建立企业年金补偿制度的同时,多层次、多渠道增加企业退休干部工资待遇。企业年金补偿制度的基本思路是:对于原财政全额拨付单位的退休干部,建立企业年金补偿,除了发放当期养老金以外,再补发这部分年金;资金来源于财政拨款、国有资产变现收入以及其他渠道,待补偿到位后再按照正常机制调整工资待遇。

表8 不同年龄段退休干部医疗费用支出 单位:人;%

表9 2006年工资改革后机关事业单位与企业退休干部工资待遇政策比较

2.建立正常、合理的工资待遇调整机制,确保财政支持的可持续性

建立与工资增长率和物价上涨率 “双挂钩”的养老金正常调整机制:与工资增长率挂钩,可以使退休干部共享经济增长成果;与物价上涨率挂钩,可以保障退休干部基本生活不受通货膨胀冲击,同时不会因工资待遇的刚性上涨给财政造成巨大压力。考虑建立“工资待遇增长率=社会平均工资增长率×0.6+物价上涨率×0.4”的双挂钩机制。以2000年作为基期,当年机关离退休干部共5.61万人,其中离休干部1.11万人,退休干部1.5万人,人均离休费和人均退休费分别为8077元和12654元,加权平均离退休费为8983元;2001年在职公务员平均工资增长率为23.90%,物价上涨率为-0.9%。如果采取上述双挂钩机制,2001年陕西省机关退休人员工资待遇增长率应为13.98%,应发人均离退休费为10239元;而当年实发人均离退休费增长率为14.14%,人均实发离退休费为10253元,财政超额支出85.77万元;据此类推,2009年陕西省机关人均离退休费应为22374元,实际发放人均离退休费31699元,财政超额负担了68675.59万元。如果不建立工资待遇正常调整机制,随着老龄化和在职工资的不断上涨,财政负担会越来越重。

3.健全医疗保障和老年服务,削弱退休工资遇的货币化

待

从退休干部的消费支出结构及其特点可以看出,医疗保健支出是最迫切、最重要的组成部分,且具有对货币化工资待遇的替代性。完善医疗保障制度,用医疗保障替换出退休干部对工资待遇的过高需求。退休干部较一般退休人员有更大的精神需求,来填补从职位和重要岗位中退出的心理空缺,其对老年生活的需求不仅仅体现在更高的工资待遇。退休干部对货币化工资待遇的需求最终落脚在对老年服务的购买上,因此发展福利性保障制度,通过政府与市场多种合作模式,建设老年服务体系和服务机构,满足退休干部的特定需求,提高退休干部的满意度的同时,可以降低退休干部对货币化工资待遇的过度依赖。

4.从长远看,分步分类将退休干部纳入社会保险体系

企业人员在职时所缴的养老保险费比机关事业单位人员数额要多,而领取的养老金少,机关事业单位退休干部可享受由财政直接负担的工资待遇,退休工资待遇的替代率也高于企业,显然与权利和义务相对应的社会公平原则相悖。机关事业单位与企业退休干部工资待遇计发办法不衔接,不仅影响了劳动力的自由流动,也因为有失公平性而遭到社会质疑,甚至引发不满情绪。解决不同单位性质退休干部工资待遇不合理差距的突破口是建立统一的养老保险制度,将机关事业单位和企业退休干部都纳入到这一体系中。首先,明确机关事业单位工作人员与企业职工在享受公共财政方面具有平等的地位。其次,明确政府在公共部门的雇主身份和在社会成员的社会事务管理者双重角色:一方面作为雇主,各级政府为所雇人员缴费,建立社会保险;另一方面,政府作为公共物品的提供者,为全体社会成员的提供基础保障,并承担相应的财政支持。在此基础上,明确缴费责任主体、缴费基数和缴费比例、待遇给付标准与计发办法。

1.郭阳:《中国企业与行政事业单位养老待遇差距研究》,载《甘肃社会科学》,2008年第6期。

2.邹午:《解决退休待遇差距问题的理性选择》,载《中国社会保障》,2004年第10期。

3.郑功成:《中国社会公平状况分析》,载《中国人民大学学报》,2009年第2期。

4.李文焕:《机关事业养老金与退休待遇不挂钩的探讨》,载《财经界(学术版)》,2010年第1期。

猜你喜欢

工会博览(2024年1期)2024-02-26 06:19:52

四川劳动保障(2021年8期)2021-12-02 02:13:12

今日农业(2020年23期)2020-12-31 09:00:52

四川党的建设(2019年7期)2019-04-23 05:23:14

山西财税(2019年2期)2019-04-03 06:54:08

上海人大月刊(2018年4期)2018-05-18 09:44:20

当代工人(2017年7期)2017-05-22 14:15:37

领导决策信息(2017年9期)2017-05-04 04:04:50

课程教育研究·下(2016年11期)2017-01-03 17:57:43

文理导航(2015年11期)2015-05-13 02:41:22