基于科技创新的国有企业绩效评价指标体系构建——以山东省国资委监管企业为例

2012-08-07 09:23杨春燕

山东财政学院学报 2012年6期

张 涛,许 飞,杨春燕

(山东财经大学 会计学院,山东 济南250014)

一、引 言

长期以来,我国的经济增长基本上是依靠增加物质要素投入来推动的经济增长。这种经济发展方式不可避免地会遇到资源和环境不可持续供给的极限。所以,党中央适时提出,“加快转变经济发展方式”是“实现未来经济发展目标的关键”。我国作为“制造业大国”,经济持续快速发展,长期以来主要靠生产要素的扩张,增加人财物的投入来实现的,以这种粗放式实现的经济增长,在国际市场竞争中其劣势日显突出。在现阶段,先进的科学技术是经济发展方式根本转变的必要条件,我国转变经济发展方式,要以“科技驱动”来替代“物质投入推动”,在新材料、新工艺、关键核心技术和技术集成等方面取得新突破。

“创新”一词广义的含义来自拉丁语Innovare,意思是“制造新事物”,创新作为一种理论,形成于20世纪初。科技创新是原创性科学研究和技术创新的总称,是指创造和应用新知识和新技术、新工艺,采用新的生产方式和经营管理模式,开发新产品,提高产品质量,提供新服务的过程。知识社会环境下的科技创新体系,其应由知识创新、技术创新以及科技引领的制度与管理创新三大体系建构[1]。企业绩效评价是指运用科学、规范的评价方法,采用特定的指标体系,对照统一的评价标准,对企业一定经营期间的资产运营、财务效益、发展能力等经营成果,进行定量、定性的分析,做出真实、客观、公正的综合评价,并以此为依据进行绩效管理和经营决策的一组包括财务或非财务指标的体系[2]。国有企业作为国民经济的重要支柱,控制着国家的经济命脉,是整个经济体制改革的中心环节,是促进经济发展方式转变的基本力量。目前部分国有企业仍然缺乏生机与活力,经营效益低下,总体技术水平较低,管理理念落后,要从根本上突破和解决,彻底扭转国有企业的现状,只能依靠科技创新。

“十二五”期间,我国将加快转变经济发展方式,培育和发展战略性新兴产业,运用高新技术改造提升传统产业。为了加强对国有企业科技创新的引导和激励,首先要科学合理的监测、评估和考核企业的科技状况和经营绩效,这就需要建立一套完善、科学的绩效评价体系。本文将综合利用管理学、财务学和计量经济学的相关研究方法,以科技创新要素为基础,以促进经济发展方式转变为导向,建立包括知识创新、技术创新、管理创新、财务效益等内容的企业绩效评价体系,从而为政府部门等利益相关者评价企业经营绩效、有针对性的加大对企业科技创新的引导和激励,提供理论依据和经验支持。

二、国内外研究综述

(一)国外研究综述

国外企业绩效研究主要分为三个阶段:(1)以成本绩效评价研究为主。对绩效的评价主要关注企业内部的生产效率,这一阶段的绩效评价指标主要是成本,强调对成本的管理。(2)以财务绩效评价为主。以及沃尔评分法为标志,提出以资产净利率、销售净值率、净值报酬率等指标为主的评价企业盈利能力和偿债能力的绩效指标体系。(3)以战略绩效评价为主。梅森和贝恩提出SCP分析框架,SCP分析推动了企业战略性绩效评价和政府制定规制性企业综合评价的发展。布泽尔、盖尔和萨尔陶提出PIMS研究计划,从而为波特竞争战略理论提供了依据。20世纪90年代思腾思特咨询公司提出采用经济增加值(EVA)和修正的经济增加值(REVA)来评价企业经营业绩。Robert S.Kaplan和David P.Norton提出的平衡记分卡(BSC),它包括财务、顾客、内部营运过程、学习与创新四个层面。

基于科技创新的绩效评价研究方面,Moriarty和Kosnik[3]建立了以市场指标和技术指标为基础的企业评价指标模型;1993年,创新调查委员会(CIS)提出了两个创新绩效指标,一是创新产品销售收入占总销售收入的比例,二是产品生命周期各个阶段里的企业销售收入;Christensen[4]认为,应该按照技术创新过程中的不同作用和功能对创新绩效进行分类,提出了科学研究成果、工艺创新成果、产品创新应用成果和美学设计成果四种创新结果,前两种是过程方面的创新绩效,后两种是产品方面的创新绩效;Lock和Tapper[5]认为以前科技创新绩效被认为很难进行测量的,因为技术人员的投入难以测量,技术任务受许多因素影响,具有不确定性,技术成果难以测量,具有滞后性。

(二)国内研究综述

1.指标的选择

龚丽、黎毅[6]借鉴平衡记分卡的主要思想,从财务、价值链流程、创新和环保信息四个层面建立了反映企业战略经营业绩的评价指标体系。程萍[7]提出了“可持续科技创新”评价指标体系的价值准则与相关指标层次结构。温素彬、薛恒新[8]从科学发展观的角度探讨了包括经济、生态和社会绩效的三重绩效评价模式。王丽[9]从创新投入能力、创新产出能力、创新实现能力和创新管理能力四个方面构建了企业科技创新评价指标体系。张华等[10]基于核心竞争力理论,从创新能力、财务绩效、企业文化、无形资源和人力资源、业务流程、外部环境六个方面来综合评价企业绩效。

2.评价方法

冯根福、王会芳[11]认为不同评价主体应分别设计不同的评价方法。梅国平[12]认为复相关系数法是一种客观赋权的方法,并且权重是动态可变的,能够解决绩效评价中权重分配的难题。赵中秋[13]以经济增加值(EVA)为核心,结合因子分析法等数理统计技术对部分国有企业进行绩效评价。

三、国有企业绩效评价体系的构建

(一)评价指标体系的构建原则

为了客观、公正、科学和全面地对国有企业绩效进行评价,国有企业绩效评价指标体系的构建必须遵循以下基本原则:

(1)创新性原则。创新作为一个民族进步的灵魂,是提升企业核心竞争力、推动企业健康持久发展的根本动力,在评价国有企业绩效时,应注重知识创新、管理创新、技术创新等反映创新能力的指标。

(2)激励性原则。一般而言,报酬是绩效的函数。以报酬作为激励,是企业激励机制中不可或缺的有效工具。因此,设计企业绩效评价指标体系时要注重指标的正向激励性。如果绩效评价体系具有良好的激励效果,则可以大大激发和调动评价对象的主观能动性,从而发挥其管理潜能,最终使企业经营绩效得到全面提升。

(3)可操作性原则。可操作性原则一方面要求作为计量和评价的数据必须以客观事实为基础,另一方面要求用于评价绩效的各项指标数据是可以取得的。否则,构建的企业绩效评价体系就会因为数据的难以获取或缺乏客观依据失去实用价值。

(4)科学性原则。科学性原则要求对国有企业绩效进行评价时,在指标的选取、权重的确定和数据的处理上必须以管理、计量、统计等公认的科学理论为依据,对国有企业的绩效做出准确的描述、分析和评价。

(5)全面性与重要性相结合的原则。全面性原则是指国有企业绩效评价指标体系要全面反映评价对象的各要素及环节,以揭示评价对象的全貌。但全面性并不等于面面俱到,不可能也没必要涵盖国有企业的所有方面,应该抓住主要问题和问题的主要方面。

(二)绩效评价指标的选取

根据上述指标的选取原则,结合我国国有企业自身的特点,本文将从科技创新、财务绩效等角度进行指标的选取。指标如表1所示。

表1 企业绩效评价指标

四、实证检验

(一)样本选择

本文将2011年纳入山东省企业财务会计决算的30户省国资委监管企业作为本文的研究样本。剔除3户托管企业,1户经济开发公司,2户资产负债率超过100%的企业,实际研究样本为24户。本文采用SPSS16.0进行数据的处理。

(二)主成分分析

主成分分析是利用降维的思想,在损失很少信息的前提下把多个指标转化为几个综合指标的多元统计方法。通过对原始变量相关矩阵或协方差矩阵内部结构关系的研究,利用原始变量的线性组合形成几个综合指标(主成分),在保留原始变量主要信息的前提下起到降维与简化问题的作用。原始变量之间的相关性越大,主成分分析的结果越好(即主成分对原始变量的代表性就越强);原始变量之间的相关性越小,主成分对原始变量的代表性就越弱[14]。

(1)指标的正向化及数据的标准化

为了评价分析的方便,一般先将逆指标转化为正指标,方法是用逆指标的倒数值代替原指标。为克服不同量纲数据带来的影响,通常要对数据进行标准化处理,本文采用Z-Score法对数据进行标准化处理。

(2)主成分个数的选取

本文选取主成分个数的原则是:(1)提取出的主成分累计贡献率在85%以上;(2)选取特征值大于等于1的主成分。

利用SPSS16.0软件得出各变量的特征值及贡献率,结果发现前8个主成分累计贡献率已经超过85%,因此选取前8个主成分,消除了指标之间的多重相关性。

(3)主成分分析及命名

主成分分析结果如表2所示。

第一主成分y1在x17、x19上的系数分别为0.80、0.77,大于其他变量的系数,涵盖了净资产收益率、总资产报酬率两个指标,可概括为盈利性指标;第二主成分y2在x1、x3、x9、x10、x16、x23上的系数较大,可概括为产品创新指标;第三主成分y3在x14、x15、x25上的系数较大,可概括为管理创新指标;第四主成分y4在x2、x4、x5、x21上的系数较大,可概括为技术创新指标;第五主成分y5在x7、x8、x21上的系数较大,包括环境保护及生态恢复支出比例和节能减排支出比例两个指标,可概括为环境保护指标;第六、七、八主成分因为特征值较小,故不单独命名。

表2 评价指标的主成分分析

续表2

(三)绩效评价结果

根据表2主成分的分析结果,各主成分对应变量的数值除以各主成分对应的特征根的平方根得出各个主成分的表达式:

由各主成分和各主成分的贡献率组成综合评价的表达式:

各主成分的权重为y1=0.28,y2=0.21,y3=0.15,y4=0.09,y5=0.09,y6=0.07,y7=0.06,y8=0.05。

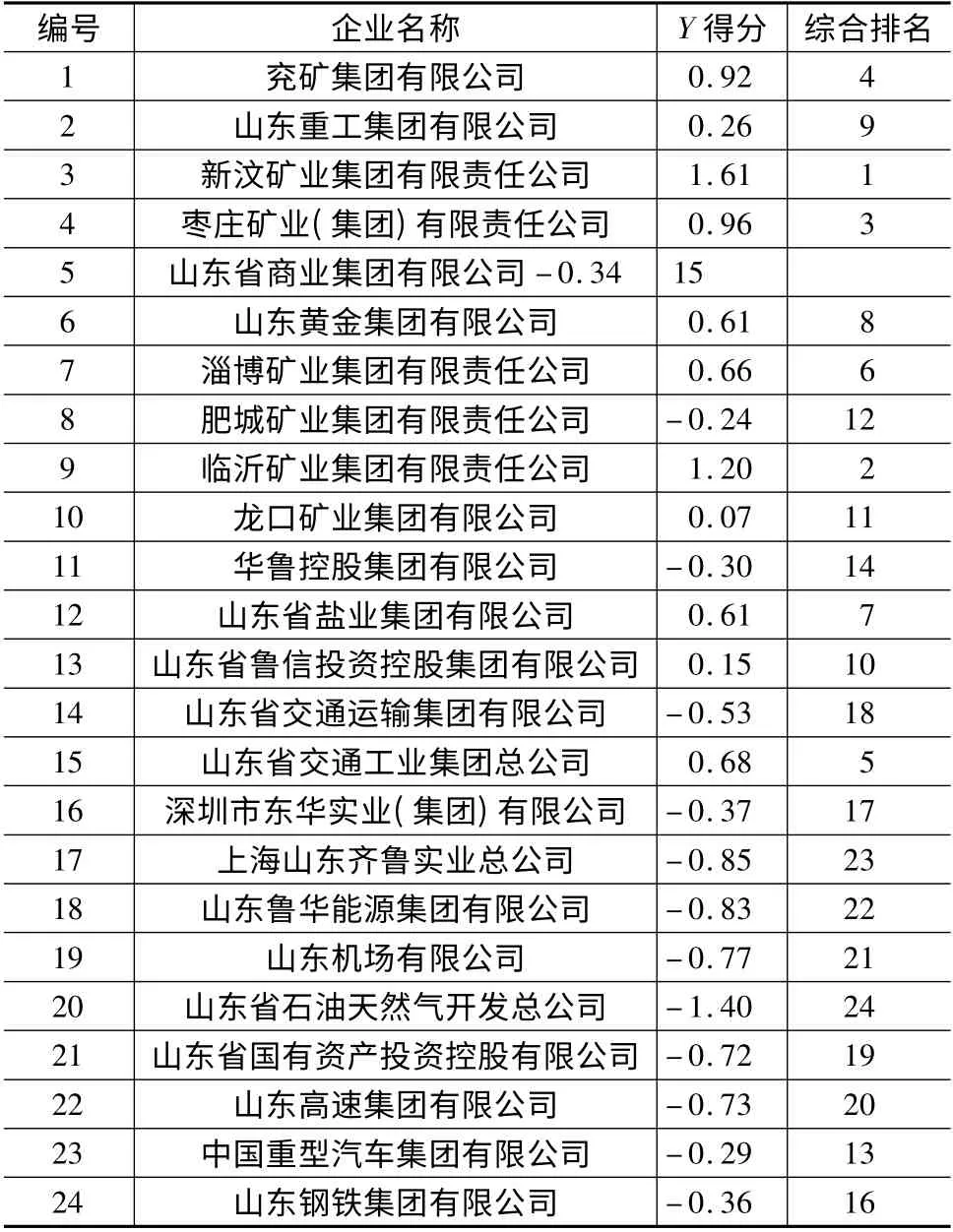

24户山东省国资委监管企业综合得分及排名如表3所示:

根据综合排名结果,本文将综合得分分布范围划分为四个区间,综合得分为1以上的绩效评价为优秀,综合得分为-1为良好,得分-0为合格,得分-1以下的绩效评价为差。样本企业优秀的2家,良好的3家,合格的12家,差的有1家。

绩效评价优秀的企业为新汶矿业集团有限责任公司和临沂矿业集团有限责任公司。新汶矿业集团有限责任公司坚持打造国际化新型能源企业的发展定位,以建设“千亿新矿、亿吨集团”为发展目标,以创新发展为企业发展主线,以产业升级与企业转型为发展方向,立足安全发展、绿色发展、转型发展、和谐发展。新汶矿业集团盈利能力在省国资委监管企业中排名第二,产品创新能力排名第三,管理创新能力第五,科技创新能力排名第九。临沂矿业集团有限责任公司通过实施产权制度改革和低成本规模扩张,人均产量、产值、销售收入、利润和自有资金等位居山东省重点煤炭企业前列,主业发展后劲、非煤产业竞争力、管理创新能力、安全控制能力大大增强,企业核心竞争力明显增强。通过分析来看,临沂矿业集团盈利能力在省国资委监管企业中排名第一,管理创新能力排名第二,产品创新能力排名第十。

表3 山东省国资委监管企业综合得分及排名

由表3分析,山东省国资委监管企业中盈利能力最强的为临沂矿业集团有限责任公司,产品创新能力最强的为中国重型汽车集团有限公司,山东机场有限公司管理创新能力最强,兖矿集团有限公司技术创新能力最强,环境保护与技能减排方面优秀的是山东省交通工业集团总公司。

(四)绩效评价指标体系构建

通过实证研究,可从知识创新、技术创新、产品创新、环境保护、管理创新、财务效益等角度进行立体化构建我国国有企业的绩效评价指标体系。指标体系的定量部分如表4所示。

表4 企业绩效评价指标体系(定量部分)

五、结束语

通过理论与实证研究,本文构建的基于科技创新的国有企业绩效评价指标体系具有一定的使用和实用价值,将为政府等利益相关者客观评价企业绩效,有针对性地加大对国有企业科技创新的引导和激励提供依据。由于科技创新相关数据的获得具有一定难度,本文在指标的选取构建上还具有一定的局限性,通过问卷等形式获得企业科技创新方面的相关指标数据,构建一套科学合理的既有定量又有定性的国有企业综合绩效评价指标体系将是下一步研究的方向。

[1]宋刚.钱学森开放复杂巨系统理论视角下的科技创新体系[J].科学管理研究,2009(6):1-6.

[2]高立法,冯腾达.企业经营分析与绩效评价[M].经济管理出版社,2001:18.

[3]MORIARTY K.High Technology Marketing:Concepts,Continuity Change[J].Sloan Management Review.1989:44-61.

[4]CHRISTENSEN J F.Asset Profiles for Technological Innovation[J].Research Policy,1995(24):727-745.

[5]LOCK J C,TAPPER R E.Cognitive Test Anxiety and Academic Performance[J].Contemporary Educational Psychology,2002(27):270-295.

[6]龚丽,黎毅.新经济时期企业战略业绩评价指标体系的设立[J].华东交通大学学报,2003(6):67-70.

[7]程萍.“可持续科技创新”评价指标体系研究现状与问题[J].中共南京市委党校南京市行政学院学报,2004(2):85-88.

[8]温素彬,薛恒新.基于科学发展观的企业三重绩效评价模型[J].会计研究,2005(4):60-64.

[9]王丽.企业科技创新评价指标体系构建的实证研究[J].河南科技大学学报(社会科学版),2009(6):69-73.

[10]张华,李丹,陈鑫淼.基于核心竞争力的企业绩效评价指标体系思考[J].财会通讯,2011(6):89.

[11]冯根福,王会芳.上市公司绩效多角度综合评价及其实证分析[J].中国工业经济,2001(12):23-29.

[12]梅国平.基于复相关系数法的公司绩效评价实证研究[J].管理世界,2004(1):145-149.

[13]赵中秋,史丽萍,李金林.基于EVA的国有企业绩效评价实证分析[J].北京工商大学学报,2005(9):47-52.

[14]徐秋艳,SPSS统计分析方法及应用实验教程[M].中国水利水电出版社,2011:200.

猜你喜欢

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

现代商贸工业(2016年35期)2016-04-09

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

植物营养与肥料学报(2011年4期)2011-10-26