我国商业银行效率实证研究——基于超效率DEA模型和Malmquist指数模型

2012-08-07 09:16刘砚平刘庆庆

山东财政学院学报 2012年6期

刘砚平,刘庆庆

(山东财经大学,山东 济南250014)

一、引 言

2006年12月11日,我国加入世界贸易组织的过渡期结束,我国银行业正式全面对外开放,这对我国商业银行来说既是机遇也是挑战。从2006年到现在,我国商业银行不仅面临来自国内外的激励竞争,而且经历了2008年金融危机的巨大考验,现在我国商业银行的竞争能力、投入产出能力及可持续发展能力如何?对这些问题的回答有利于为我国商业银行的进一步发展提供合理的政策建议。本文将通过对2006-2011年我国商业银行效率水平的研究来回答上述问题。

商业银行效率(Bank Efficiency)一般指,银行在业务活动中投入与产出或成本与收益之间的对比关系。但由于商业银行的外部性,商业银行效率又被定义为:商业银行在市场机制的作用下,在保证其盈利性、安全性、流动性的基础上,能够较为合理地配置银行资源并能最大限度地推动社会经济资源的流动。由于研究的目的不同,划分的侧重点不同,关于商业银行效率的划分目前没有一个统一的标准。本文采用1957年Farrell[1]的定义方法。Farrell将银行效率分为技术效率、配置效率,二者组成了银行的经济效率(总效率或生产效率)。而技术效率又可以分解为纯技术效率和配置效率。

近年来国内外学者对商业银行效率的研究较多,但是同时从静态和动态两个角度对商业银行效率进行分析的文献较少,且分析较为浅薄。本文将首先运用超效率DEA模型从静态角度对2006-2011年我国商业银行的技术效率、纯技术效率和规模效率的超效率DEA值进行测算并排序;然后运用Malmquist指数模型从动态角度对我国商业银行的效率持续性问题进行研究。

二、我国商业银行效率实证分析

(一)研究方法

1.DEA模型及超DEA模型

测算商业银行技术效率的方法包括参数方法和非参数方法,其中参数方法包括随机边界法、自由分布法、厚前沿方法和递归厚边界法;非参数方法包括数据包络法和无界分析法。应用最广泛的是随机边界法(SFA)和数据包络法(DEA)。数据包络法与随机边界法相比具有以下优点:无需假定具体的函数形态及设定效率前沿面的形状;在数据使用上忽略价格因素,所得结果更关注技术上最优而不是经济上最优;无需考虑量纲及对数据进行归一化处理;处理多投入多产出的情况较为容易等等。因此本文在测算商业银行效率时采用DEA方法。

DEA方法中包括CRS模型和VRS模型,前者用来测算规模报酬不变时的技术效率,后者用来测算规模报酬可变时的技术效率。但是无论CRS模型还是VRS模型,有时都会得出多家商业银行有效率,即存在多家银行的效率值为1,此时无法对这些效率值为1的银行进行效率高低的比较。为了解决这个问题,Andersen and Petersen[2]提出了DEA的超效率(Super Efficiency)模型,该模型能够准确测算出各家银行效率值的大小,并能有效比较效率值的高低。

2.Malmquist指数模型

前面介绍的DEA模型和超DEA模型是从静态角度对商业银行的效率进行比较。但是当加入时间变量之后,由于生产技术发生变化,各家样本银行面临的生产前沿面不同,缺少了比较的基准。为了解决这个问题,引入了Malmqusit指数,即运用面板数据和距离函数,求出一个可以作为垂直比较分析的生产率指数。

1994年,Fare等[3]建立的Malmquist指数为:

Malmquist指数大于1,表示第t期到t+1期的效率有所增长;小于1表示效率水平下降;等于1表示效率水平不变。

采用Nicolet公司AvbTER 370型傅里叶变换红外光谱分析仪(Fourier transform infrared spectroscopy,FT-IR)进行表征,扫描范围500~4 000 cm-1,分辨率0.5 cm-1,扫描次数32次,采用KBr压片表面涂覆法.采用Agilent公司型号为Agilent1100的凝胶渗透色谱仪(gel permeation chromatography,GPC)进行分子量和分子量分布系数分析,温度38°C,流速1 mL/min,柱压2.5 MPa,注样量12.5µL,测试时间15 min,溶剂为四氢呋喃.

生产率的变化受技术进步和技术效率变化的影响,Malmquist指数可以分解为规模报酬不变假定下的技术效率变化指数(EC)和技术进步指数(TP),其分解过程如下:

上式中EC代表规模报酬不变条件下,第t期到第t+1期的技术效率的变动,表示企业的经营管理能力和决策能力;TP代表第t期到第t+1期生产技术的变化程度。

Fare[3]1994年在计算距离函数时允许规模报酬可变,因此技术效率变动(EC)又可以进一步分解为纯技术效率变动(△PTE)和规模报酬变动(△SE)的乘积,即

(二)样本数据选取及变量界定

1.数据选取

本文选取中国工商银行、中国农业银行、中国建设银行、中国银行、中国交通银行、上海浦东发展银行、中国民生银行、广东发展银行、中国光大银行、中信实业银行、兴业银行、深圳发展银行、华夏银行和招商银行共14家商业银行作为研究样本。因为这14家商业银行资产总额占我国商业银行总资产的绝大多数,它们效率的高低足以反映我国商业银行总体竞争力的强弱。本文在时间序列上选取了2006-2011年的数据,全部数据为面板数据。数据主要来源于2006-2011年各商业银行年报(巨潮资讯网及各家商业银行网站)。

2.变量界定

根据Berger and Humphrey[4]对以往研究文献的系统整理可知,银行投入、产出项的界定方法可以分为:中介法、资产法、附加价值法、生产法、使用者成本法以及现代法共六种思路。其中中介法与生产法是最基本的两种方法,其他方法都是在二者基础上的修正和补充。

本文综合考虑以上六种方法,根据中国商业银行的现实情况和数据的可得性,选择劳动力、固定资产、可贷资金作为投入变量,收入总额和税前利润作为产出变量。其中劳动力用商业银行的正式员工人数表示;固定资产包括固定资产净值和在建工程;可贷资金用负债总额表示;收入总额中包括利息收入和非利息收入,非利息收入又由手续费及佣金收入、投资收入、汇兑收入和其他收入组成。因为商业银行所交税收也属于其创造的价值,所以选择税前利润而非税后利润作为产出变量。

(三)实证结果及分析

本文运用超效率DEA模型对我国14家商业银行在2006-2011年的技术效率(TE)、纯技术效率(PTE)和规模效率(SE)的超效率DEA值进行测度,并对各家商业银行的平均效率值进行比较。

表1 2006-2011年我国14家商业银行的各自平均效率值及排名

分析表1可以得出:首先,在技术效率方面,有7家银行的技术效率均值大于1,达到超效率DEA有效,占样本银行的50%,它们分别是深圳发展、兴业银行、中信银行、招商银行、浦发银行、民生银行和建设银行;其次,在纯技术效率方面,除了中国农业银行、中国交通银行、中国光大银行和广东发展银行外,其他10家商业银行的纯技术效率均值都大于1,是超效率DEA有效;而规模效率方面,所有商业银行的规模效率均值都小于1,都没达到规模效率的超效率DEA有效。

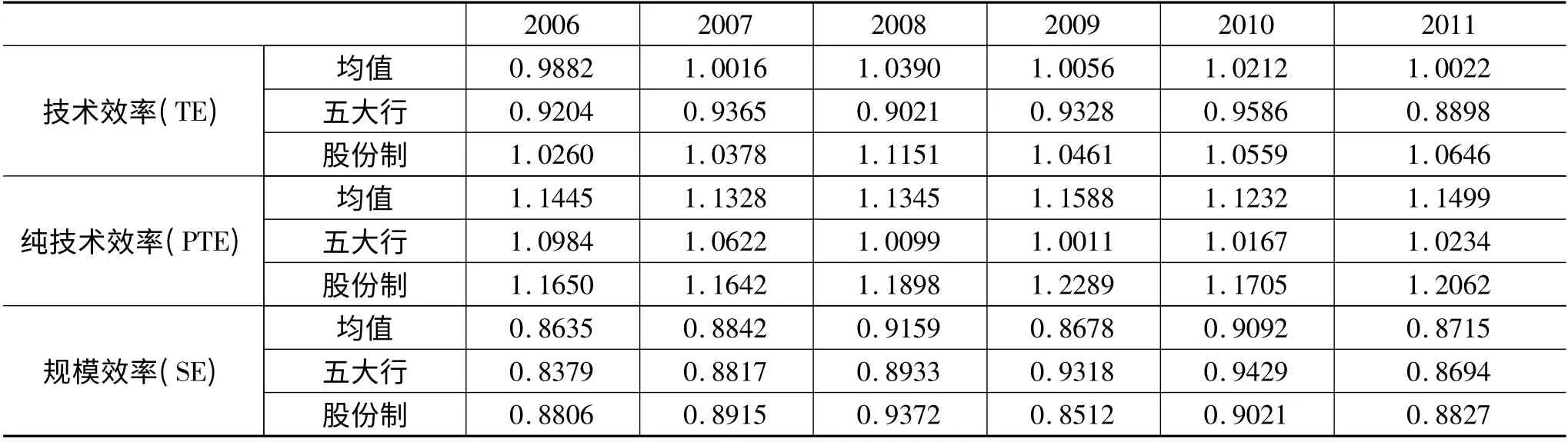

表2 2006-2011年各年我国14家商业银行的整体效率均值

从表2可以得出:首先,2006-2011年各年技术效率平均值中,除了2006年小于1外,其他年份都达到超效率DEA有效。但是各年份“五大行”的技术效率均值与“股份制”相比较低,均未达到超效率DEA有效。其次,在纯技术效率方面,无论是“五大行”还是“股份制”其各年数值都大于1,达到超效率DEA有效;而规模效率方面,商业银行各年的规模效率都普遍较低。

从图1和2中可以得出:2006-2011年以来,我国商业银行的技术效率和规模效率的变化趋势基本一致,而与纯技术效率变化趋势正好相反。其中“五大行”的三种效率变化趋势与总体相一致,而“股份制”从2011年开始有所变化,技术效率与纯技术效率变化趋势相一致。

2.基于Malmquist指数模型的动态分析

前面的静态分析是建立在考察期内生产技术不变基础上,测算各家商业银行的相对效率。但是当考察内生产技术发生变化时,前面介绍的超效率DEA模型失去了比较的基准,不能对不同年份被考察银行的效率值等进行纵向比较。为了解决上述问题,下面利用DEAP2.1软件,测算14家样本银行的Malmquist指数,并通过对Malmquist指数的分解来测算我国商业银行效率的持续性。测算结果如表3。

从表3可以看出,我国14家样本商业银行6年的全要素生产率指数平均值都大于1,其中中信银行效率水平提高的幅度最大,2011年比2006年提高了15.4%。6年中14家商业银行的全要素生产率指数平均提升了9.5%,其中技术进步变化指数提高了9.4%,而技术效率变化指数仅仅提高了0.1%,可以看出技术进步对全要素生产率指数提高的贡献要高于技术效率的贡献度。而规模效率变化指数不但没有提升,反而降低了0.3%。

表3 2006-2011年14家商业银行的平均Malmquist指数

表4 2006-2011年间14家商业银行平均每年的Malmquist指数

由表4可以看出,2006-2011年平均全要素生产率指数提高了9.5%。提升最高的是2006-2007年间,提升了31.3%,只有2008-2009年间全要素生产率指数小于1,效率水平降低了19.2%。6年间技术进步变化指数提高了9.4%,所以全要素生产率指数的提高主要归功于技术进步。

三、结论与启示

本文通过从静态角度和动态角度对我国商业银行效率进行实证分析,得出以下结论:

1.我国商业银行技术效率发展状况。从纵向来看各年商业银行的总体技术效率水平较好,基本都达到超效率DEA有效。但是从横向来看各家商业银行的技术效率水平差距较大,“五大行”明显落后“股份制”,大都处于技术效率超效率DEA无效状态。其中我国商业银行的纯技术效率水平普遍较高,且“股份制”的值高于“五大行”,而整体规模效率水平普遍较低。从整体技术效率变化趋势来看,其与规模效率的变化趋势相一致而与纯技术效率的变化趋势正好相反。

2.我国商业银行全要素生产率指数状况。从横向分析,各家商业银行6年来的全要素生产率指数都大于1,但“五大行”的提高幅度明显低于“股份制”,特别是规模效率变化指数方面。从纵向分析,只有2008-2009年间商业银行的全要素生产率指数小于1,其他年份都得到不同幅度的提高,其中技术进步变化指数提高较快,而规模效率变化指数有所下降。

对造成上述现象的原因分析如下:

首先,近年来我国商业银行不断引进新技术和新思维,创新各种金融产品和金融服务,特别是对电子信息技术的应用和创新,促进了银行经营管理状况得到不断改善,从而提高了整个商业银行的技术效率水平。其次,“五大行”与“股份制”相比规模较大,由于受传统管理理念和股权结构等的影响,经营管理能力和业务创新能力相对较差,例如业务创新带有盲目性,缺乏整体规划,科技含量低,产品质量差等。而“股份制”为了扩大实力,增强自身竞争力,越来越重视积极开发新产品,开发客户群,提高自身服务水平,通过提供更多让客户满意的产品和增值服务来吸引客户的注意力。因此造成了“五大行”与“股份制”在效率水平上的明显差异。最后,我国“五大行”较为重视规模的外延式扩张,机构庞大、效率不高,人员冗杂、素质较低,从而导致规模效率水平较低。而“股份制”大都由于发展时间短,自身实力弱,竞争压力大,整体规模相对较小。规模过大或规模过小都会造成规模报酬递减,最终成为影响我国商业银行技术效率水平提高的主要障碍。

[1]FARRELL M J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,Series A(general),Volume 120,Number3,1957:253-281.

[2]李栋.中国商业银行效率实证研究[D].天津:天津大学,2008(8):40-52.

[3]FARE R,GROSSKOPF S,KNOX LOVELL C A.Production Frontiers[M].Cambridge University Press,1994:188-206.

[4]BERGER A N,HUMPHREY D B.The Dominance of Inefficiencies over Scale and Product Mix Economies in Banking[J].Journal of Monetary Economics,1991(28):117-148.

[5]刘芬.中国商业银行效率:基于动态视角的理论与经验研究[D].辽宁:辽宁大学,2009:57-69.

猜你喜欢

决策(2022年7期)2022-08-04

今日农业(2021年8期)2021-11-28

大众投资指南(2020年10期)2020-07-24

产业经济评论(2019年4期)2019-09-10

能源(2018年7期)2018-09-21

消费导刊(2017年20期)2018-01-03

汽车零部件(2017年2期)2017-04-07

中国市场(2016年45期)2016-05-17

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16