诸暨市民营企业融资环境调查

2012-08-07 12:35冯咏梅

统计科学与实践 2012年9期

冯咏梅

(富润控股集团有限公司,浙江 诸暨 311800)

工业经济和民营企业向来是诸暨地方经济发展的支撑。长期以来,诸暨民营经济快速发展,是诸暨市场经济发展的重要动力之一,为解决地方就业和收入压力,支持经济快速发展发挥了积极作用。但调查发现,诸暨民营企业融资环境尚存在很多问题,金融对民营企业的支持还有待进一步加强。

一、调查基本情况

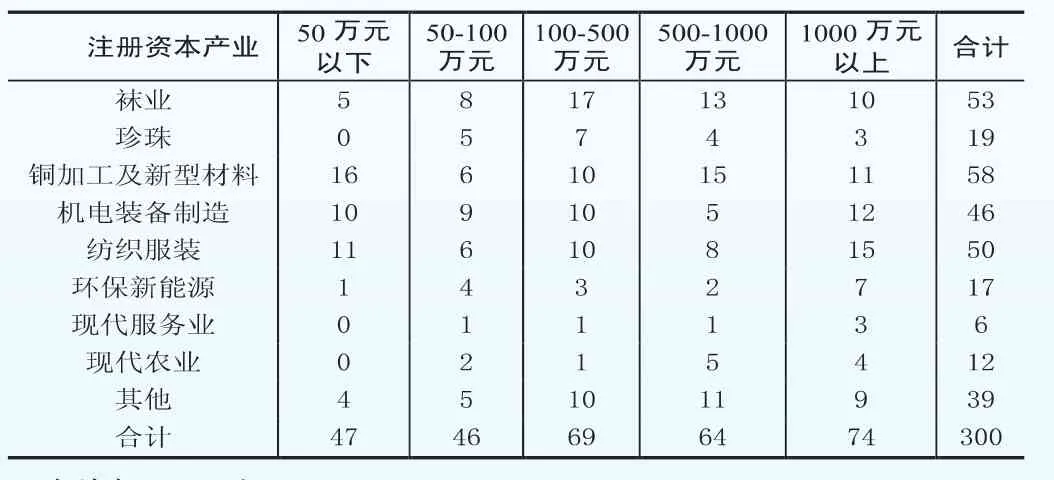

本次调查共在诸暨市范围内选取了300家样本企业,分布情况如表1:

表1 调查样本企业注册资本规模分布情况(单位:家)

调查内容为企业经营及融资情况。诸暨市民营经济发达,中小企业众多,产业集群优势明显,形成了以袜业、珍珠、铜加工及新型材料、机电装备制造、纺织服装、环保新能源等工业六大主导产业和服务业、现代农业的“6+2”产业体系。现有经济户口80290 户,其中企业 15130家,个体工商户65160户。2011年全市生产总值740亿元,财政总收入80亿元。

目前,诸暨市金融机构构成见表2。

二、当前诸暨民营企业融资中存在的问题

(一)融资需求旺盛,需求难以满足

在所调查的企业中,2011年有资金需求的企业258家,同比增长12.2%;需求资金954673万元,同比增长45.3%。实现融资的企业253家,同比增长13.5%;融资金额813938万元,同比增长41.1%。出现资金缺口的企业152家,同比增长42.1%;缺口资金总量140735万元,同比增长75.1%。企业融资满足度85.3%,同比减少3%。

表2 诸暨市银行网点分布数 (单位:家)

(二)融资渠道单一,分布明显失衡

调查数据显示,253家企业有融资行为,其中239家企业通过银行贷款融资,占94.47%;贷款金额为66.39亿元,占融资总额的81.57%。融资渠道为单一银行贷款的企业有195家,占融资企业77.08%,贷款金额59.94亿元,占融资总额的73.64%。15家企业通过小额贷款公司贷款,占融资企业数的5.93%,贷款额为5613万元,占融资总额的0.69%。38家企业有个人借款,占融资企业数的10%,借款金额7147万元,占融资总额的15.02%。10家企业有企业借款,占融资企业3.95%,借款金额7230万元,占融资总额的0.89%。还有1家企业有上市融资,占融资企业数的0.40%,上市融资13亿元,占融资总额的15.97%。由此可见,企业融资主渠道仍是银行贷款,无论是企业家数还是贷款金额均占据绝对比重。

(三)融资成本增加,附加条件增多

在本次调查中,有239家企业填报了融资成本数据,181家企业认为融资成本上升,占75.7%;认为持平的54家,占22.6%;认为下降的4家,仅占1.7%。数据还显示,四大国有银行的实际年利率均已超过10%,其他商业银行普遍在12%-18%之间。银行在贷款时,除了基准利率上浮20%-30%外,还要求有50%-100%、甚至更高比例的存款回报。融资成本中贷款利息支出占46.23%,其他支出成本占53.77%,包括承兑贴现、支付存款回报利息、承兑手续费、评估费、财务顾问费、咨询费、购买基金或保险类理财产品费、公关费、网络服务费等,大大增加了企业的财务成本。2011年上半年,诸暨市年主营业务收入500万元以上企业银行贷款余额和流动资产合计增幅比一季度分别低2.7个和1.6个百分点,同期500万元以上工业企业的财务费用却高达14.14亿元,增长34.6%,比主营业务收入增幅高出10.2个百分点。

(四)企业资金链脆弱,潜在风险增大

据统计,企业平均获贷周期为1.9个月,其中最长周期为12个月。一些企业因无法及时从银行获得足额的贷款,不得不转向民间高额融资,增大了资金链断裂风险;由于缺乏贷款抵押物、担保公司收费高,不少企业采取互保的形式获取贷款。企业互保弊端十分明显,一旦某家企业经营不善,不能及时归还贷款,关联企业将成为银行的追贷对象,“多米诺骨”效应的波及面及影响程度都将成几何倍数放大。

三、当前诸暨民营企业融资困难的原因

(一)民营企业自身条件欠缺

部分民营企业经营管理水平不高,达不到银行的授信标准。一是部分民营企业财务制度不健全,财务信息不透明,向银行机构提供的财务报表不能反映企业的真实经营状况,银企信息不对称现象仍然普遍存在。二是部分民营企业所有权、经营权模糊,法人治理结构不完善,采取家族式经营,企业间关联关系复杂,增加银行授信决策判断的难度。三是部分民营企业靠租厂房或办公设备进行经营,缺少有效房产权证,设备陈旧落后或专用性很强,难以作为抵押物向银行机构贷款。四是少数民营企业诚信意识淡薄,经营行为不规范,大量采用现金交易,隐藏销售收入,资金体外循环,故意隐瞒真实的生产经营和资信状况,增加了银行贷前调查和贷后管理的困难。

(二)社会中介服务体系有待健全

目前,担保机构担保手续费用较高,部分担保公司要求民营企业提供保证金,加上较为严格的反担保要求,抑制了小企业通过担保公司获取银行贷款的需求。部分担保机构风险意识薄弱,经营行为短期化特征明显,不能主动履行代偿义务,使得银行机构提高与担保机构合作的准入条件,不愿意与担保机构开展业务合作,进一步加大了民营企业融资的难度。

(三)小企业贷款机制有待完善

一是部分银行机构追求利润最大化,细化成本核算,信贷资源配置向大客户集中,倾向于大项目营销、发放大额贷款,对推进小企业贷款的动力不足,相对忽视民营企业信贷工作。二是部分银行机构风险定价机制不完善,缺乏量化的风险测算工具和有效的风险定价机制,没有建立完善的小企业贷款核算机制,产品定价能力相对较低,无法准确核算、界定小企业贷款的成本和收益,难以全面覆盖小企业信贷风险。三是部分银行机构实行较为严格的问责机制,没有建立合理的尽职免责制度,缺乏针对性的绩效考核体系和激励机制,削弱了小企业信贷营销人员的工作积极性。四是贷款新产品的普及度不高。

四、对策建议

(一)建立和完善“六项机制”,扎实推进民营企业贷款工作

1.建立贷款利率的风险定价机制。在法规和政策允许范围内,根据民营企业贷款的风险水平、信用程度,科学测算违约率、损失率,通过综合考虑资本成本、运营成本、税赋成本、目标收益等因素自主确定贷款利率,对不同借款人实行差别利率,并根据风险变化灵活调整,确保收益能覆盖风险和成本。

2.建立独立的核算机制。区域内各大金融机构要设立专门部门(如中小企业部、个私业务部、三农业务部)负责民营企业贷款工作,加强政策指导、制度创新和授信风险管理,同时,加强成本核算,运用内部简易核算的方式,单独考核民营企业贷款业务的成本和收益。

3.建立有效的贷款审批机制。在有效控制风险的前提下,尽量实现贷款产品和运作流程的标准化,简化贷款手续,减少审批环节,缩短审批时间;要设计专门格式的民营企业信贷业务申请书和调查、审批报告。同时,注重现场调查核实,不单纯依赖财务报表,要通过信贷人员的尽职调查。

4.构建与小企业贷款业务相适应的激励约束机制。一是建立和完善民营企业贷款业绩考核和奖惩机制,要建立小额贷款薪酬激励办法,让民营企业贷款的业务量、效益和质量与客户经理薪酬直接挂钩。二是建立对借款人的激励约束机制。

5.建立客户经理等专业人员培训机制。在对民营企业市场细分的基础上,根据企业客户结构、风险管理能力和分布等因素,合理配置客户经理队伍,同时强化对信贷人员等有关业务人员的严格培训,切实提高信贷人员风险防控和金融服务水平。

6.建立和健全小企业通报机制。对民营企业要建立台账管理,加强日常经营的监测,发现客户违约情况,一律停止发放贷款,并在辖内通报予以警示。辖内也要定期开展优质、诚信小企业客户的评选工作,对于优质、诚信的小企业客户在可能范围内予以各项优惠措施,推行小企业客户“红名单”和“黑名单”制度。

(二)强化民营企业自身建设,促进其持续快速发展

加快民营企业和个人诚信系统建设,深入开展诚信知识教育和金融知识宣讲,引导民营企业经营者加强信用意识,规范资金运作,加大信息披露力度,增强企业运作透明度,遵循诚实信用、公平竞争的原则开展生产经营和融资活动。指导民营企业加强财务管理,并使银行机构能及时了解企业的经营状况、盈利水平和资金运用情况,规避银企信息不对称现象,促进银行机构和民营企业之间建立长期稳定的信用合作关系。同时,加强和改善经营管理,建立有效的法人治理结构,形成规范的现代企业制度,注重自有资本的积累,合理控制扩张速度,完善风险控制,提高经营管理和科学决策水平,促进民营企业持续快速发展。

猜你喜欢

英语文摘(2021年2期)2021-07-22

商周刊(2018年24期)2019-01-08

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

华人时刊(2018年23期)2018-03-21

消费导刊(2017年24期)2018-01-31

故事会(2017年9期)2017-05-08

中国工程咨询(2016年6期)2016-01-31

上海企业(2014年9期)2014-09-22

表面工程与再制造(2014年2期)2014-02-27