从浙江工业增长潜力下降看转型升级之紧要(上)

2012-08-07 12:35周必健

统计科学与实践 2012年9期

周必健

(浙江省经济和信息化委员会,浙江 杭州 310025)

加快转型升级是“十二五”浙江经济发展的主线。工业是浙江经济发展的主导力量,是转型升级的主要方面。

如何认识浙江工业转型升级的紧迫性,如何把握工业转型升级的基本方向,是十分重要的议题,也是说得较多但尚未说清的话题。试从工业增长潜力变化切入,作进一步解析。

一、浙江工业增长潜力明显下降

工业增长潜力,指的是潜在的可能实现的工业增长能力。工业增长潜力的判断,一般以曾经达到的工业增长水准作为参照物。工业增长潜力的变化,在一定程度体现了工业发展方式和发展阶段的变化。

近十来年,浙江工业增长潜力持续下降,各方视之惑之议之,地方压力倍增。从三方面来揭示下降趋势:

(一)改革开放以来浙江工业增长速度

改革开放前,浙江是个工业落后的农业省。1953-1978年工业总产值年均增长10.7%,增速列各省市区第22位,1978年全部工业增加值仅占全国总量的2.9%。

改革开放后,浙江工业迅速崛起,经济发展走在全国前列,赶超业绩令人瞩目。1979-2010年全部工业增加值年均增长16%,其中1979-2000年的增长速度居全国首位;全部工业增加值在各省市区的位次,从1978年的第15位跃至第4位(其间一度超过广东)。

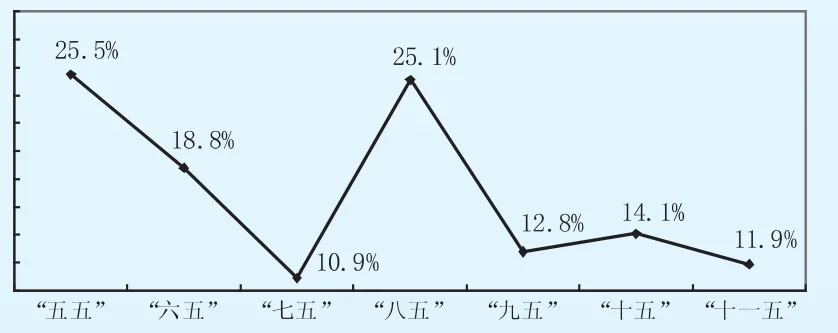

图1 改革开放后浙江省各时期工业增加值年均增长率变动

从上图可以看出浙江工业增长的一大症状,即以“九五”时期为中线,增长状况展现为两个阶段。阶段性特点明显:其一,前一阶段工业增长率高(其中“七五”时期处经济调整的非常期),后一阶段工业增长率低,高低相差一倍多。其二,前一阶段工业增长冲劲足、波幅大,后一阶段工业增长冲劲弱,波幅小。由此显示,“九五”时期开始,浙江工业增长潜力趋于下降。

再从全国比较看:

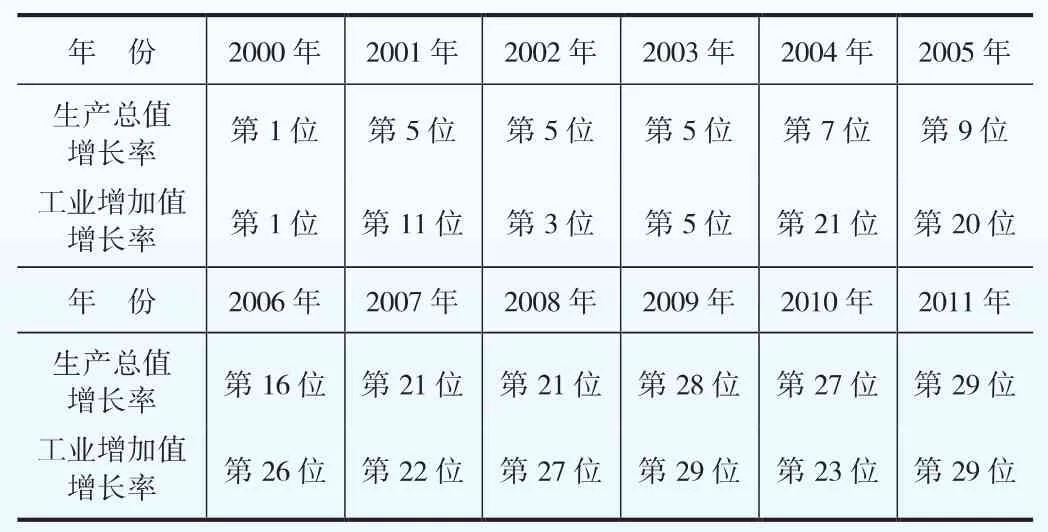

表1 浙江省工业经济增长率在各省市区排位变化

浙江工业增长潜力下降,在全国较突出。上表显示:2000年至2004年,浙江工业增长速度居各省市区前列;2004年后,工业增长速度在各省市区靠后,“十一五”后期更是落在后面,由此直接导致全省经济增长率排位后移。

浙江工业增长明显减速,发生在两个不同的经济周期。其一,2004年至2008年初,全国经济偏热(甚或过热,如2004年);其二,2008年下半年以来,遭遇国际金融危机持续冲击,全国经济降温(甚或衰退,如2009年上半年)。在经济偏热或过热时,浙江工业没有像改革开放前期和多数省那样大上快上,而是上得不快,甚至减速;在经济降温时,则下得过快过深。

(二)“十一五”时期工业增长速度

“十一五”时期与“十五”时期相比,浙江工业增长持续放慢,增长潜力进一步下降,直接影响全省经济发展。

“十五”时期,浙江全部工业增加值年均增长14%,高于全国3.1个百分点,居各省市区第8位;其中规模以上企业工业增加值年均增长18.8%,高于全国4.3个百分点。工业快速增长有力拉动全省经济增长,同期浙江生产总值年均增长13.1%,高于全国3.2个百分点,居各省市区第4位。

“十一五”时期,浙江全部工业增加值年均增长11.86%,仅高于全国0.15个百分点;其中规模以上企业工业增加值年均增长率低于全国1.4个百分点,居各省市区第28位。工业增长减速在很大程度影响全省经济增长,同期浙江生产总值年均增长率仅比全国高0.3个百分点,居各省市区第24位。

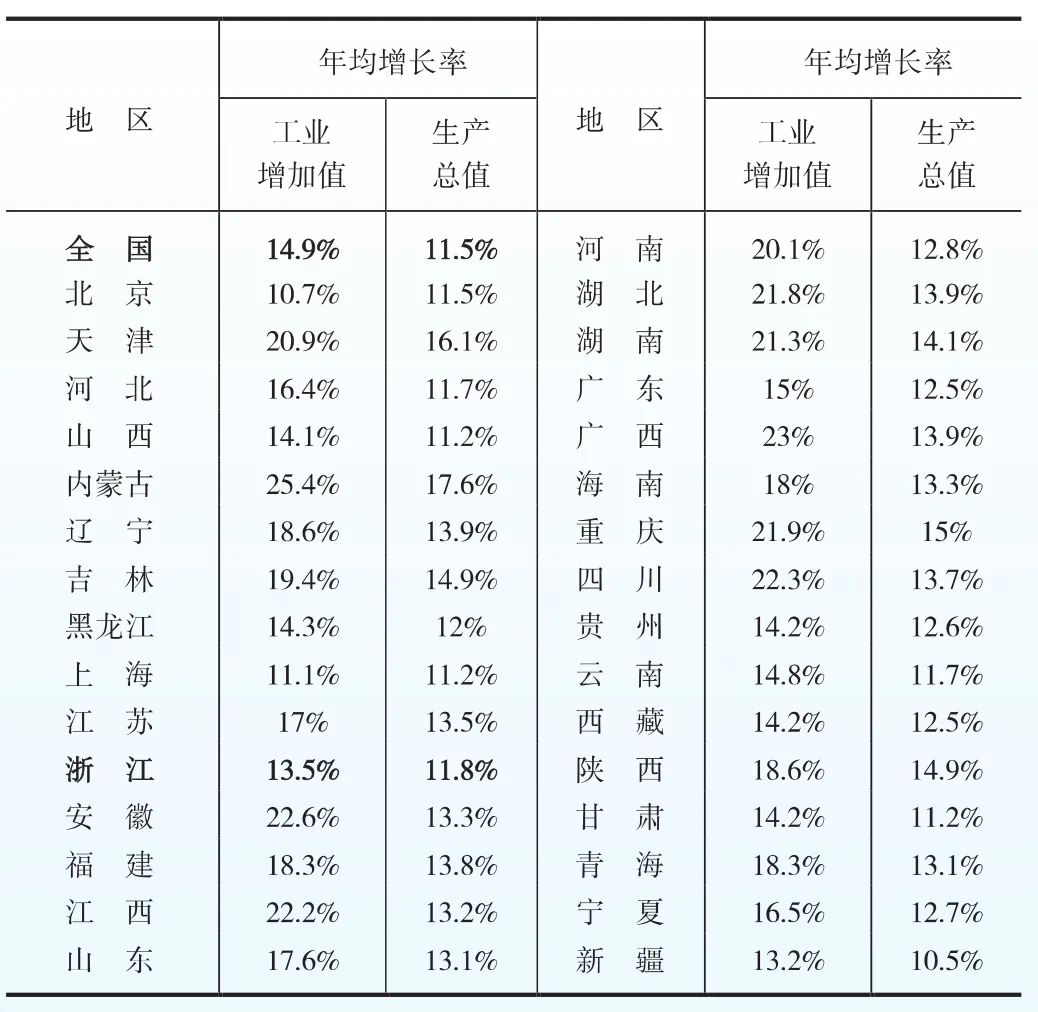

表2 “十一五”时期全国工业经济增速比较

工业增长持续减速,导致浙江工业在全国的地位由升趋降。浙江全部工业增加值占全国总量的比重,1978年仅为2.92%,1998年突破7%,2004年达到最高点8.42%,2010年则回落到7.85%。

(三)“十一五”时期工业增长质量和效益

工业增长,不仅包含增长速度还包含增长质量;工业增长潜力,不仅反映在增长速度上,更重要的是反映在增长质量和效益上。

改革开放后直到“十五”前期,浙江工业增长质量和效益处全国前列,工业经济效益综合考核指标(7项指标)常居各省市区第3位。2001年和2002年,浙江规模以上企业利润总额超过上海和江苏,跃升至各省市区第3位,那时浙江工业增加值仅为江苏工业增加值的65%左右,生产总量小而企业盈利多,凸显那时浙江工业增长质量和效益之好。

但“十一五”时期,浙江工业增长质量效益明显下降,工业经济效益综合考核指标一直在各省市区靠后,以至不再公布。

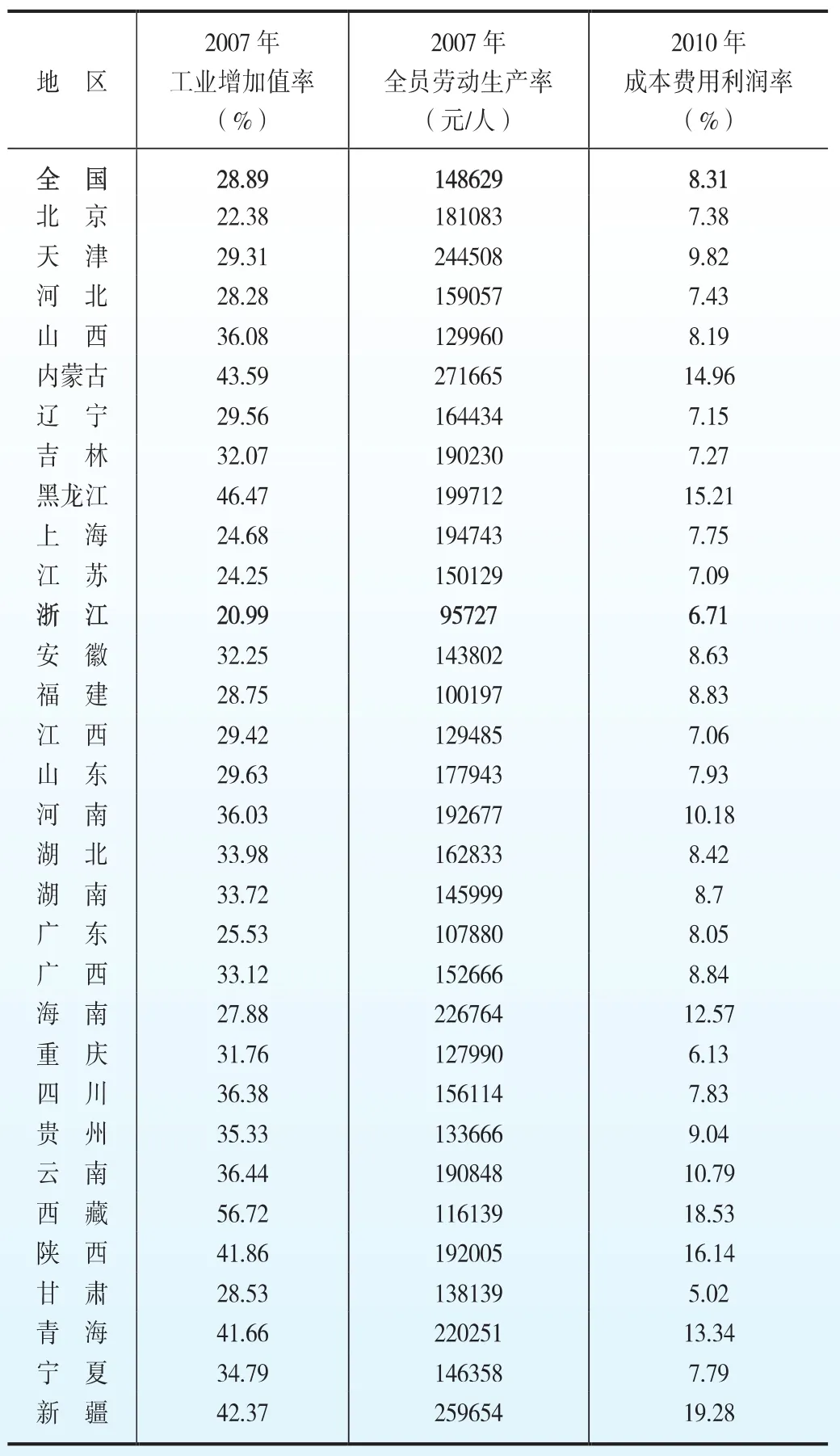

反映工业增长质量和效益,有三大标志性指标,即工业增加值率(反映工业新创造价值能力,体现附加值高低)、全员劳动生产率(反映企业生产效益)、成本费用利润率(反映投入产出效益)。其中前两项被国家设定为“十二五”时期全国工业转型升级的核心指标。目前,浙江这三大指标之低令人难以置信。详见下表:

表3 “十一五”时期全国工业主要经济效益指标

上表显示,浙江的工业增加值率和劳动生产率在各省市区中最低。2008—2010年的数据未予公布,但判断依然如此。浙江的成本费用利润率也持续偏低,2010年仅列各省市区第29位。

再看体现工业效益另一重要指标——企业利润:浙江规模以上企业利润占全国总额的比重,从2005年的7.42%降至2010年的5.98%,在各省市区的排位退至第5位(被河南超过)。浙江企业利润在2001年和2002年比江苏还多,到2005年比江苏少314亿元,到2010年仅为江苏的53%,差额高达2796亿元,这是江苏人均收入在近年超过浙江的重要因素。

总体来看,改革开放以来,浙江工业增长潜力呈现由高而低的运行轨迹。“十五”初期以前,工业增长潜力表现得相当充分,增长速度和质量均居全国前列,其中“八五”时期达到了工业增长的可能性边界。此后,工业增长潜力逐步减弱,“十一五”时期则明显下降。

从近两年的运行情况看,“十二五”时期工业增长潜力下降之势很难改变。2011年和今年1-4月,浙江工业增长持续放缓,规模以上企业工业增加值增长率均落在各省市区的第29位。

二、原有工业发展方式难以维持

浙江工业增长潜力明显下降,趋势较为严峻。

如何看待下降趋势,为什么会明显下降?常听到一个解说是,东部与中西部不同,发展阶段变了,经济总量大了,再要快速增长难了。这说明了一部分事实,也符合常理,但是没有说全和说准。不可回避的其他事实是:同样在东部,“十五”期末以来多数省的工业增长明显好于浙江;江苏经济起飞更早(乡镇企业起步发展在全国率先)、经济总量更大(目前生产总值比浙江多三分之一),但工业增长潜力仍明显强于浙江;更严峻的事实是,不仅是速度,浙江工业增长的质量和效益指标也落在了全国后面。

浙江工业增长潜力下降的原因是多方面的,根本原因还是在于沿袭原有的工业发展方式,在新的发展阶段下遇到严峻挑战。择要指出两点:

(一)面临发展条件变化的明显制约

1.出口导向的战略实施遭致贸易环境变化的冲击

实行出口导向发展,是东亚地区(包括我国沿海、尤以江浙粤三省为主)的重要战略和成功实践(所谓东亚模式)。但是近年来浙江工业出口所遇困难日益增大。一是国际金融危机持续多年,世界经济进入较长的低速增长期,工业增长难以像此前较大程度依赖强劲的外需。二是出口成本持续上升,目前企业出口利润率一般只有3%-5%,更低出口成本的新兴国家日益分割出口市场。三是人民币持续升值,2005年汇改以来年均升值5%,不仅削弱了出口竞争力,而且导致汇兑损失。四是国际贸易摩擦持续发生,浙江连续多年成为遭受摩擦伤害最大的省份。摆脱冲击影响的必要途径是转变出口增长方式,但浙江很难像东亚数小龙那样,通过“技术撬动”战略,实现突破雁行模式的华丽转身。

2.低成本低价格的竞争优势不断削弱

浙江企业大多采用低成本低价格的竞争方式。随着生产要素供需矛盾增大,国际大宗商品价格持续高位震荡,国内要素价格改革步子加快,制度性廉价资源逐步缩减,工业发展面临全方位的高成本约束。特别是企业用工成本持续较快上升,2010年和2011年浙江规模以上工业企业的人均劳动报酬分别增加4126元和4980元,增幅分别达29.8%和19.8%;劳动力比较优势逐步递减,劳动密集型为主的产业结构面临越来越大的转型压力。2011年美国著名的波士顿顾问公司研究认为,中国制造业的成本优势正在迅速消弱,五年之内沿海城市生产的很多工业品将只比美国有些地区多约10%-15%的成本优势。

3.大量消耗资源和影响环境的粗放增长难以为继

多年来,浙江受到比其他省市区更明显的生产要素和生态环境制约。由于显现“刘易斯拐点”,企业用工短缺长期存在,劳动力比较优势日趋递减。创新人才偏少和创新投入不足,2010年规模以上企业仅10.5%建有科技机构;2009年企业研究开发人员仅占从业人员的2.3%;研究开发经费仅占主营业务收入的0.81%,远低于国际上公认3%的起码标准。长期粗放式的消耗和转化物质资源,单位生产总值能耗水平是发达国家的3至4倍,电力紧张在全国较突出(2004年起工业减速的重要原因之一就是缺电,拉限电量曾占到全国一半);与现代化国家和地区相比,浙江的生态环境处于严重污染状态,工业增长已经到了环境约束的边界。

4.投资驱动式的工业发展受到多方约束

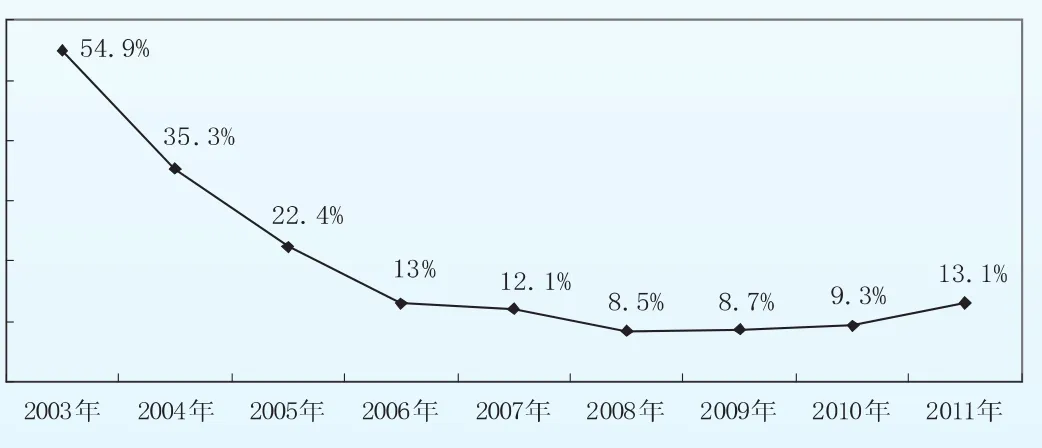

原有工业发展方式的核心,就是依靠投资来拉动增长。

图2 浙江省限额以上工业投资增长率变动

近十年来,浙江工业投资增长呈现明显的减速过程。2003年限额以上工业投资(此指标在该年首次发布)增长率高达54.9%,2006年陡然下滑,整个“十一五”时期工业投资增长始终上不去,年均增长率仅为10.4%,远低于“十五”时期。进一步比较浙江与全国工业投资增长状况:

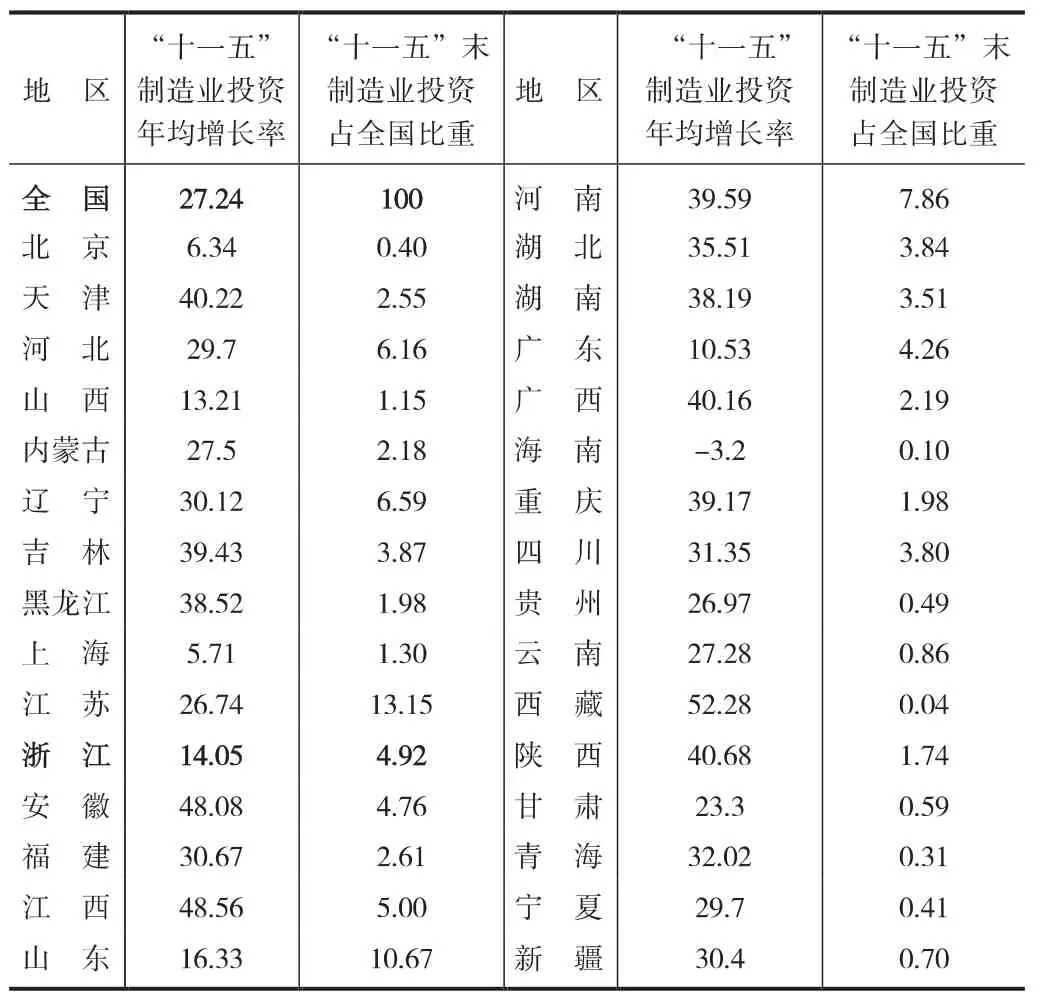

表4 “十一五”时期全国制造业投资增长 (单位:%)

“十一五”时期,浙江工业投资增长在全国明显偏低。作为工业主体的制造业投资年均增长14.05%,比全国平均水平低13.19个百分点,处各省市区第26位。浙江各年度制造业投资增长率在各省市区排位:2006年第16位,2007年第27位,2008年第26位,2009年第27位,2010年为最后的第31位。浙江制造业投资占全国总量比重,2004年创下9.88%的最高点,2010年骤降至4.92%。

浙江工业投资上不去有诸多原因。主要有四个:一是企业创新能力较弱,缺乏好项目(这是首要因素);二是土地制约突出,尤缺工业空间发展大平台,且土地利用效率不高;三是工业投资大量外流,浙江成为资本(包括巨额本地银行贷款)净输出省;四是国内外战略性投资较少进入,即浙江较少被大型中央企业、跨国公司及台资企业定为产业布局的重点区域。

没有有效投入就没有有效产出,没有高质量投入就没有高质量产出。“十一五”时期浙江工业投入明显不足,将在较大程度影响“十二五”时期的工业发展。

以上所说四方面约束,各省市区多多少少也存在。比较而言,浙江在出口和投资方面的约束更为突出,更大程度影响工业增长潜力的变动。现在东部发达地区中,广东与浙江遭遇的严峻挑战和工业增长态势比较接近,但广东的对策措施力度明显大于浙江。多年来浙江和上海的工业增速均不快,但上海制造业体现着中国装备制造的最高水准;重质不重量,上海有其他地方难以企及的产业底气。

(二)面临“低端陷阱”和“三明治陷阱”的风险

目前,浙江工业发展还受到两大风险影响的困扰:

1.“低端陷阱”的风险

所谓“低端陷阱”,指的是产业长期处于低层次而难以升级。浙江工业结构调整步伐不快,以低端产业和低技术、低附加值产品为主的结构特征明显。由于工业结构没有重大变化,工业增长潜力受到较大制约。以下情况可以证明:

一是主要产业变动。“十五”时期工业总产值居前6大行业是:纺织、电气机械、通用机械、化工、交通运输设备、电子设备。“十一五”时期工业总产值居前6大行业是:纺织、电气机械、通用机械、交通运输设备、化工、金属制品。十年间变动不大,其中作为工业化起步阶段主导产业的纺织业依然是第1大行业;在信息化时代,电子设备成为全国第2大行业和广东、江苏的第1大行业,而其在浙江的行业排序已退至第7位。

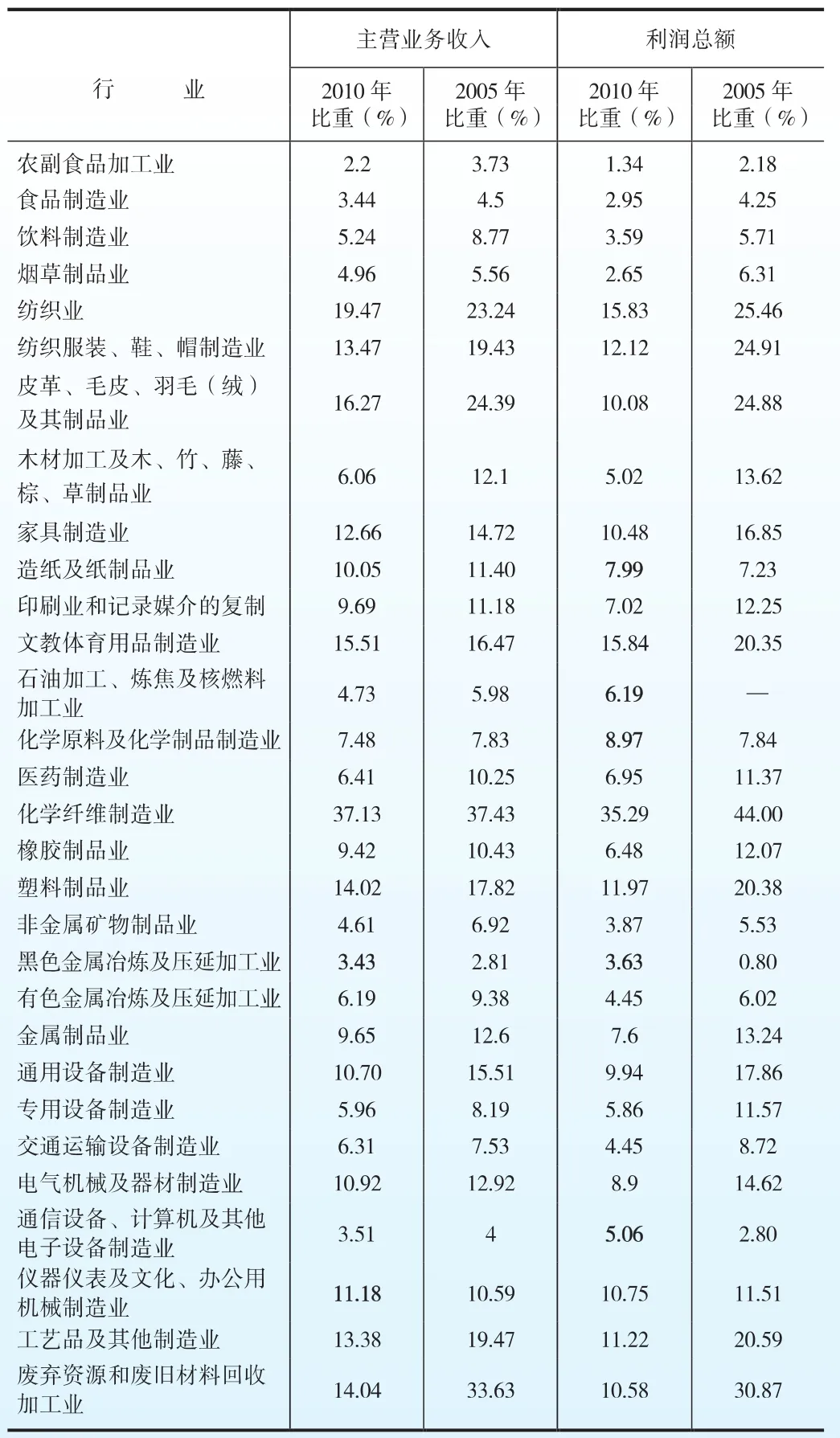

表5 “十一五”时期浙江省制造业经营指标占全国同行比重变化

二是市场占有率变化。“十一五”时期,浙江30个制造业的主营业务收入占全国比重上升(即市场占有率上升)的,只有2个行业:仪器仪表和黑色金属;利润占比上升的也只有5个行业。而“十五”时期主营业务收入占全国比重上升的,多达25个行业。也就是说,“十一五”时期浙江工业的市场占有率全面下降,这也意味着市场竞争力全面下降。

三是高技术高成长产业状况。多年来工业增长主要依靠传统加工业,高技术高成长产业尚难形成较大规模。浙江高技术产业产值占全国比重,2010年和2011年前三季度分别只有4.77%和3.97%。高精尖加工能力和重大技术装备、成套设备制造薄弱,高端装备领域难见浙江身段。战略性新兴产业发展,存在缺乏核心能力和重要增长点、“新瓶装陈酒”(将原有产业包装)等突出问题。作为高成长产业代表的汽车业,浙江2010年的整车产量仅居各省市区第16位,汽车及零部件产值也只占第7位。

四是国际产业分工地位。浙江工业长期处于国际产业分工的低端,出口构成中贴牌加工产品甚多,附加值高的技术密集产品比重很低,工业生产技术水平和研究开发能力与世界先进水平存在较大差距。(未完待续)

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

幼儿画刊(2018年10期)2018-10-27

消费导刊(2018年9期)2018-08-14

知识经济·中国直销(2018年1期)2018-01-31

中国卫生(2016年7期)2016-11-13

中外玩具制造(2016年5期)2016-11-06

儿童故事画报(2016年4期)2016-06-24

儿童故事画报(2016年4期)2016-06-24