中国寿险业效率测算的指标体系研究:基于典型相关分析方法

2012-08-07 12:35周露陈振龙沈蒙娅

统计科学与实践 2012年9期

周露、陈振龙、沈蒙娅

(浙江工商大学,浙江 杭州 310018)

一、引 言

加入WTO以来,中国保险市场发生了复杂而深刻的变化,外资企业纷纷涌入,本土企业层出不穷,行业竞争日益激烈。在保险业全面开放的格局下,管理者和监管者对保险业效率这一课题的关注度越来越高,相关研究也逐渐增多。从总体上看,目前国内学者偏重研究财险公司效率。而在保险行业中,寿险公司的保费收入占比一直高于财险公司,研究寿险公司的效率显得更为重要。

投入产出指标体系的确定是效率测算和分析的基础。一般在构建指标体系时,会存在两个问题:一是为了避免重要信息被遗漏,人们会选取尽可能多的指标;二是指标数量的增加会导致问题更加复杂,而且由于各个指标是对同一事物的反映,难免会造成信息的重叠和冗余,可能导致事物的本质被掩盖。因此选取尽可能少的指标,同时承载尽可能多的信息量,是定量研究中一个十分重要的原则。但已有文献对投入产出指标多是从理论上进行粗略介绍和筛选。长期以来,不同的学者由于研究视角的不同以及对保险公司行为度量方法的不同,对投入和产出指标的选择有很大差异,由此计算出的效率值也千差万别,有时结果甚至是相互矛盾的。此外,各变量对效率的作用形式和影响强度如何,目前还没有相关方面的研究。因此,笔者认为,从现有的经营数据出发,用合适的方法对已有文献中使用的各种投入和产出变量进行研究,分析各变量对效率的影响,再根据影响程度和作用方式最终确定一组符合我国寿险业经营现状的指标体系,将有望提高效率测算结果的准确性和可比性。

二、研究方法与变量的选取

(一)研究方法

典型相关分析(canonical correlation analysis)是研究两组变量间相关关系的多元统计分析方法。首先,在每组变量中找出变量的一个线性组合,使得这对线性组合之间具有最大的相关系数;然后,选取相关系数仅次于第一对线性组合并且与第一对线性组合最不相关的第二对线性组合;继续此操作,直到两组变量间的相关性被提取完为止。

线性组合配对(V,W)称为典型变量,它们的相关系数被称为典型相关系数。如果两组变量分别为投入和产出变量,从投入产出比的角度来看,典型相关系数也能在某种程度上反映经济体的效率。

(二)变量的选取

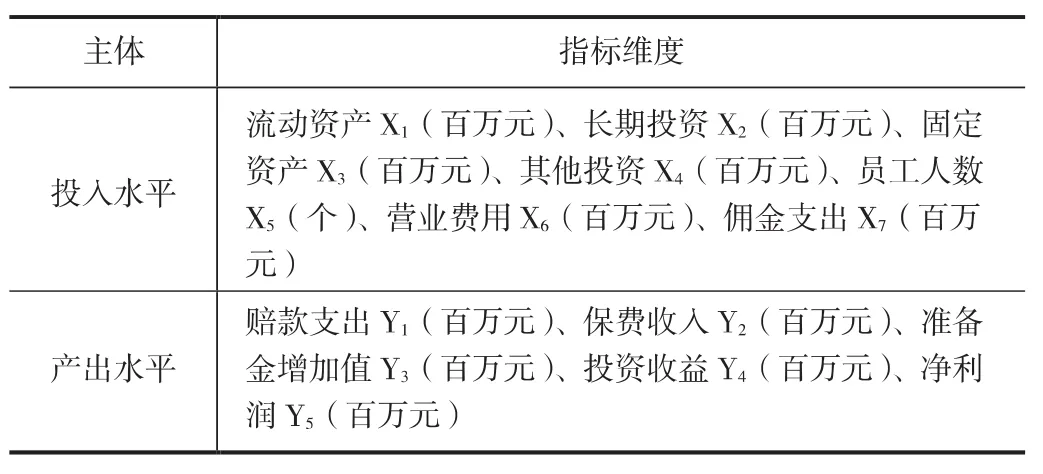

在变量的选取上,本文以尽量包括保险公司的所有投入和产出而又减少指标间的重叠为原则,通过对目前学者们常用的指标进行归纳整理,初步建立了一个投入产出指标体系(表1),作为研究的辅助工具。

表1 中国寿险业效率研究的辅助指标体系

根据国内外学者的研究经验,本文选取资本投入、人力投入和中间费用投入作为投入指标。同时,为方便找出哪些因素对效率的影响更大,进一步将资本投入细分为流动资产、长期投资、固定资产和其他资产。人力投入通过员工人数来体现。营业费用和佣金支出占中间费用的比重为90%以上,因此中间费用投入可通过营业费用和佣金支出两项来体现。其中,X1、X2、X3、X4都可以在资产负债表中找到对应的数据,X5对应各保险公司人员结构情况表中的“总人数”,X6对应损益表中的“业务及管理费”,X7对应损益表中的“手续费及佣金支出”。对于产出变量,选取赔款支出、保费收入、准备金增加值、投资收益和净利润五项指标。其中,Y1、Y4和Y5都可以在损益表中找到对应的数据,Y3对应未到期责任准备金、未决赔款准备金、寿险责任准备金和长期健康险责任准备金四项增加值之和,Y2对应损益表中的“保险业务收入”。

(三)数据来源

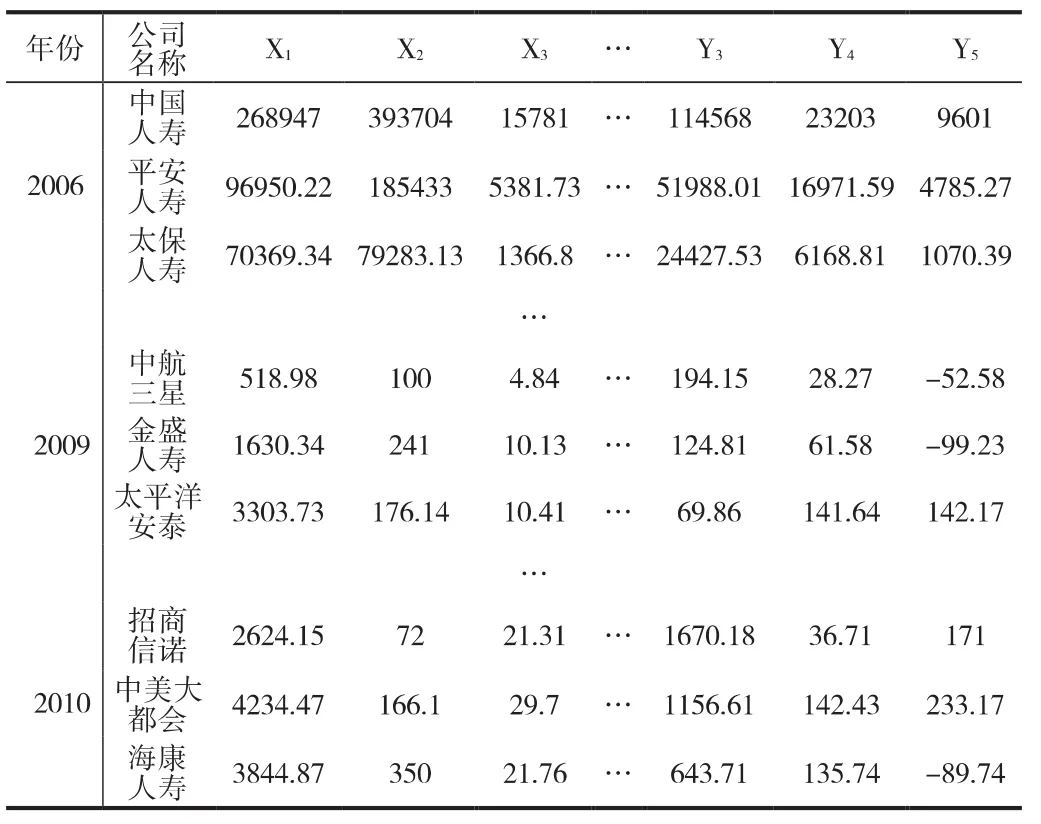

考虑到2004年底我国保险业才开始全面对外开放的背景,为增强数据的可比性和时效性,本文仅选取了2006-2010年间32家寿险公司的数据作为样本,样本公司的市场份额之和占寿险市场总保费的95%以上,基本可以反映寿险市场的变化规律。另外,由于新华人寿2006年的大变革对该公司的影响很大,且对外公布的数据不完整,在计算中要剔除当年的数据。所以本文的样本数为159个。行业基础数据(表2)来自《中国保险年鉴》(2007-2011年)。

表2 中国寿险业投入和产出指标的面板数据

三、实证分析

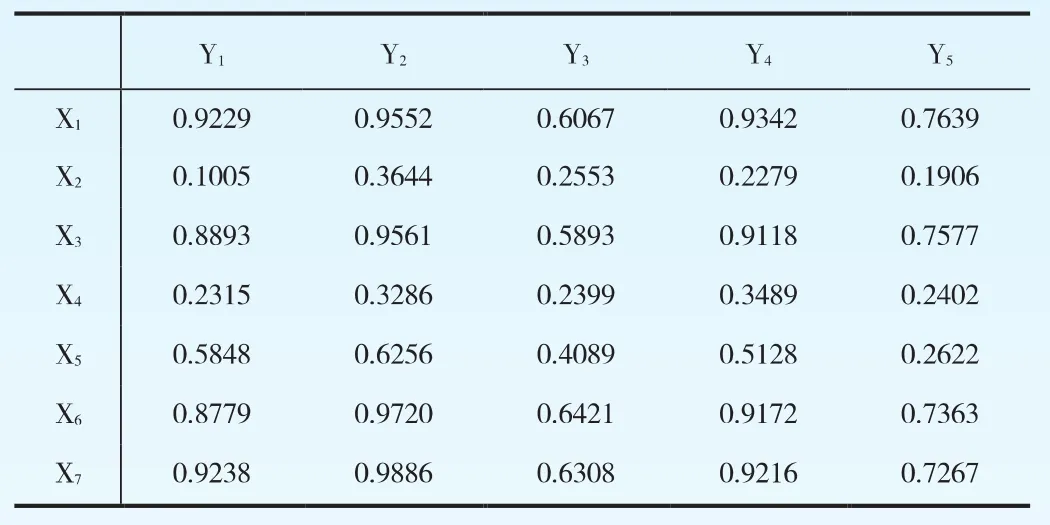

我国寿险业投入和产出两组指标的相关系数结果(表3)中,各指标间的相关系数存在很大差异,但均为正相关。

表3 寿险业投入和产出指标间的相关系数

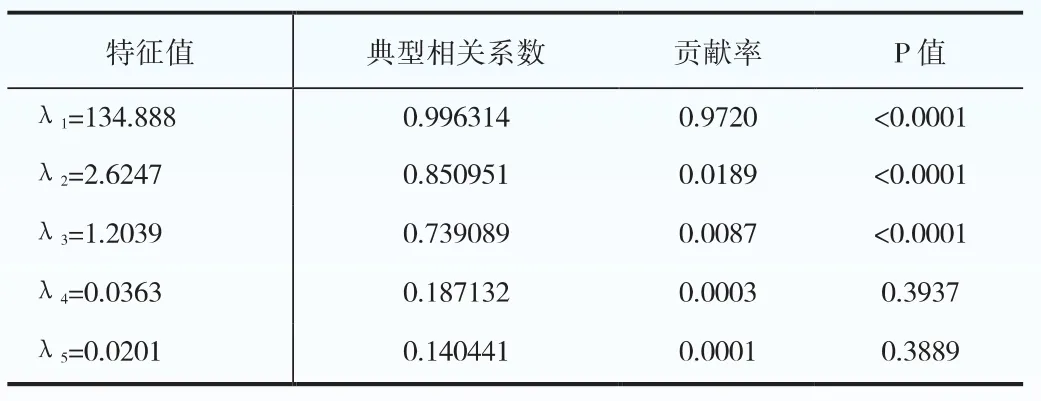

使用SAS软件中的CANCORR过程对标准化后的数据进行典型相关分析,得到特征值和典型相关系数(表4)。多元统计检验显示: Wilksλ统计量、Pillai迹统计量、Hotelling-Lawley迹统计量和Roy最大特征根统计量的显著性水平均小于等于0.0001,表明两组指标相关性十分显著。

表4 特征值和典型相关系数

从典型相关系数的大小来看,前三对典型变量的典型相关系数分别为0.996314、0.850951和0.739089,均超过了0.7;从典型相关系数的显著性检验的P值来看:在0.0001甚至更小的显著性水平上,前三组典型变量的典型相关系数显著。因此,研究投入和产出两组变量的相关性可以转化为研究前三对典型变量的相关性。

从五组典型变量的特征值来看:第一特征值明显较大,前三个特征值的贡献分别为97.2%、1.89%和0.87%,可见,第一典型变量足以代表投入和产出两组变量的相关性。这一点也可以进一步通过典型冗余分析来证明。

典型冗余分析可以用来说明典型变量可以解释的变量的原始方差或者标准化方差的比例。结果显示,典型变量V1-V3分别能够解释投入指标总波动的63.2%、7.41%和4.4%;典型变量W1-W3 分别能够解释产出指标总波动的74.07%、4.63%和4.94%。V2-W2 、V3-W3 这两对典型变量对总投入和总产出的解释能力较弱,因此本文重点研究第一典型变量V1-W1。由V1算得冗余指数为0.6372,即投入指标的第一典型变量可以解释产出变量总波动的比例是63.72%;由W1算得冗余指数为0.7352,即产出指标的第一典型变量可以解释投入变量总波动的比例是73.52%,解释能力较强,说明第一典型变量的代表性较好。

表5 典型载荷和典型交叉载荷

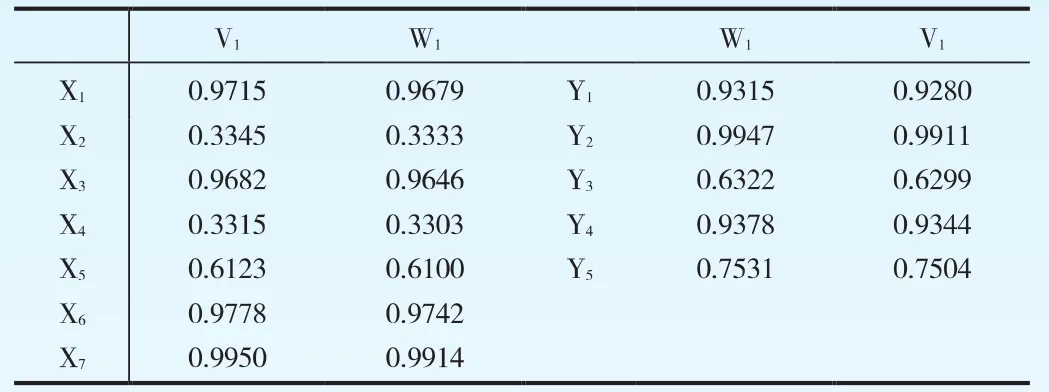

表5反映的是典型载荷和典型交叉载荷。X1、X3、X6、X7与V1的相关系数均在0.95以上,说明它们在反映投入水平方面占主导地位。同时,它们与W1的相关系数也均在0.95以上,说明这四个指标能很好地预测产出水平。X2、X4与W1的相关系数只有0.33,说明长期投资和其他资产的增减对产出水平的影响较小。

Y1、Y2、Y4与W1的相关系数均在0.93以上,说明它们在反映产出水平方面占主导地位。同时,Y1、Y2、Y4与V1的相关系数均在0.92以上,体现了投入变量的主要因素对产出水平的本质影响,与指标的实际经济联系相符。Y3和Y5与W1的相关系数分别为0.6322和0.7531,说明准备金增加值和净利润能在一定程度上反映产出水平,但影响小于其他变量。

根据实证分析结果,第一典型变量可以表示成公式1的形式。

表6 相关系数和典型系数符号

对比各变量的与典型变量的相关系数符号和各变量的典型系数符号(表6),可以看出,X2、X4和Y3是抑制变量。即随着长期投资、其他资产和准备金增量的增加,投入变量组和产出变量组的相关系数会变小,相关关系减弱,即投入转化为产出的转化率会变小。

综上所述,按照“少变量多信息忌重叠”的原则,测算寿险业DEA效率时投入产出指标体系可以构建如下:对投入变量而言,X1、X3与投入变量组的第一典型变量V1的相关系数均在0.97左右,同属于资产项目,可以合并为一个指标,即“流动+固定资产”;X2、X4与V1的相关系数非常接近,约为0.33,同属于资产项目,且均为抑制变量,可以合并为“长期+其他投资”;X5与V1的相关系数为0.6123,与其他指标的影响效果相差较大,单列为一项,即“员工人数”;X6、X7与V1的相关系数分别为0.9778和0.995,非常接近,且均为费用支出,可以合并为“费用支出”。对产出变量而言,Y3与W1的相关系数为0.6322,与其他产出指标的影响效果差异较大,且为抑制变量,应单列为一项,即“准备金增加值”;Y5和Y4同属于收益类指标,信息有重叠部分,它们与W1的相关系数分别为0.7531和0.9378,Y4对产出水平的反映效果明显大于Y5,因此只选取“投资收益”作为产出;Y1、Y2与W1呈高度相关,相关系数分别为0.9315和0.9947,因此“赔款支出”、“保费收入”均应作为产出项。

四、结论与建议

本文在分析国内外学者对保险业效率测算的指标体系构建的基础上,基于全国32家寿险公司2006-2010年的相关指标面板数据,采用典型相关分析方法从整体上验证了寿险业投入与产出两组指标之间的显著相关性,并结合相关系数、载荷、冗余指数等分析了投入水平子因素对产出水平的影响,最后确定了一组较能体现寿险业经营特征的投入产出指标体系,即选取“流动+固定资产”、“长期+其他投资”、“员工人数”、“费用支出”为投入指标,选取“准备金增加值”、“投资收益”、“赔款支出”、“保费收入”为产出指标。

结合分析表3-6,得出:(1)流动资产、固定资产、营业费用和佣金支出对投入和产出水平起着高度的正向影响,长期投资和其他资产的影响较小,可能是其收益的滞后性导致。因此,寿险公司应提高流动资产周转率,适当加大固定资产投资比例,严格控制长期投资和其他资产比例。(2)营业费用和佣金支出的增加能充分调动员工的积极性,促使产出的增长率高于投入的增长率,从而促进经营效率的提高。同时,为了增加利润,这两项支出也不能过大,寿险公司应该考虑如何通过增强管理能力来合理降低费用水平,并保证员工的积极性有增无减,才能更有效地提高经营效率。(3)员工人数在两个典型变量中的载荷均处于中间水平,不能充分显示其重要性,这与很多学者的界定是相悖的。主要原因是我国寿险业起步较晚,资深专业人士相对较少,寿险从业人员的规模并未发挥人才效能。建议政府发挥大专院校、科研机构的人才集中、知识密集优势,建立面向社会的多层次培训体系,帮助寿险从业人员提升专业素养,从而提高产出水平和经营效率。(4)长期投资、其他投资和准备金增加值作为抑制变量,它们的增加可能会降低经营效率。因此,可以通过提高承保保单的质量来控制赔付率,进而适当地放松管制,降低准备金,扩大投资;投资方式应灵活多变,控制长期投资和其他投资的比例。总之,寿险公司需要培养优秀的专业人才,持续提高资产配置和资金管理能力,兼顾风险防范和投资利润,才能真正解决投入冗余和产出不足的问题,提高经营效率和竞争力。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

四川劳动保障(2021年5期)2021-07-19

科学导报(2019年38期)2019-09-03

中国外汇(2019年10期)2019-08-27

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20

数学学习与研究(2016年9期)2016-05-14

郑州大学学报(理学版)(2014年4期)2014-03-01