资本概念拓展与企业核心能力理论范式演变

2012-07-31 09:02姚立根,宁云才

中国流通经济 2012年5期

姚 立 根,宁 云 才

(1.中国矿业大学(北京),北京市 100083;2.河北工程大学,河北 邯郸 056038)

20世纪90年代以来,以1990年普拉哈拉得和哈梅尔(C.K.Prahalad&Gary Hamel)在《哈佛商业评论》上发表《企业的核心能力》一文为标志,企业核心能力成为理论界、企业界研究和实践的热点与前沿问题,被广为关注且持续升温,并将研究范围拓展至国家核心能力(杨吉华,2001)、区域核心能力(温珂、林则夫,2005)、领导者核心能力(周新民,2009)等诸多领域。企业核心能力理论“核心能力是企业持续竞争优势之源”的观点被理论界和企业界广为接受并传播,确立了核心能力在经济管理理论与实践中的地位。核心能力理论源于理论界和企业界从竞争理论、战略管理理论、企业理论、知识经济理论、资源基础理论、创新理论等不同领域对企业持续竞争优势之源的逻辑探索,是当今管理学与经济学交叉融合的最新理论成果之一。正是其理论来源的交叉性和多样性,各学者研究的视角千差万别,企业核心能力研究才形成了“百花齐放、百家争鸣”的良好局面,促进了企业核心能力理论的发展和创新。

20世纪70年代以来,以数字技术、计算机技术和网络技术为核心的信息技术革命,极大地改变了人类的生产方式和生活方式,促进了社会经济的发展,促进了财富观、价值观和发展观的转变,人类社会开始从工业经济时代进入知识经济时代,物质资本在企业价值创造中的作用正在不断下降,变革势在必行。本文认为,重新认识资本范畴,拓展资本类别,把物质资本、人力资本、知识资本、社会资本等各种资本概念综合统一,是创新资本理论的关键和必经之路,更是从广义资本视角研究企业核心能力的前提。本文在借鉴前人研究成果的基础上,从广义资本的视角,提出基于新资本观的企业核心能力发展范式,以丰富和发展企业核心能力理论。本文试图通过分析核心能力理论研究的诸种见解,剖析其潜在的资本假设,以期探讨资本导向的核心能力理论范式及其演变轨迹,预测其未来演变方向。

一、范式及其演变

范式(Paradigm)源自希腊词 Paradegima,原意指语法中词形的变化规则,由此引申出模型、模式、范例、规范等意,1962年由美国科学哲学家托马斯·库恩(Thomas Kuhn)在《科学革命的结构》一书中提出。他认为,范式就是一种公认的范例、模型或模式(库恩,1980)。可见,范式指某学科学者群体围绕学科假设、方法论、原则、技术、事例等形成的一致看法,以及最终形成的一种学术思想和学术概念体系,是该学科赖以运作的理论基础和实践规范,表现为一个学科学者所共享的信仰、价值取向、学术体系、世界观和行为方式。范式一般具有三个属性:一是运用相同或相近的观点和方法来解决相同或相关的问题,解释相同或相类似的社会现象;二是具有相同或相似的概念框架;三是使用相同或相近的方法论去观察、处理实践经验和得出结论。[1]

范式演变是指学术研究的原有范例、模型或模式正在被另外一套新的范例、模型或模式所取代,主要表现为不同观念、假设、方法和行为之间的冲突与更迭。每一门学科发展的历程其实就是范式不断创新发展和转换的过程,不存在唯一的、一成不变的学科范式。学科范式转换,必然会打破那些落后的、具有传统意义的旧范式,从而创立更加科学的与时俱进的新范式。

二、资本概念的拓展与新资本理论的建立

随着科学技术的进步、生产力的发展、经济形态的变化和企业性质的变迁,企业资本已从传统的“物质资本”范畴发展成为一个由物质资本、人力资本、知识资本和社会资本等资本子范畴组成的范畴体系。当代企业中,尤其在以高新技术企业为代表的“知识型企业”,不能仅将经典的物质资本看成是企业的唯一资本类型,而应转变为广义资本的企业资本观。从契约理论看,企业已成为物质资本、人力资本、知识资本和社会资本等诸资本要素有机结合的一个不完全合约组合;资本的本质就是获取未来的“增殖”。企业产权属于这些异类资本所有者共同所有。一切控制权都来源于其拥有某种或多种资本的所有权:或者物质资本、或者人力资本、或者知识资本、或者社会资本,表现为股东和债权人控制、经营者控制和职工参与制、利益相关者(供应商、消费者、联盟伙伴、政府等)对企业某种程度的控制和剩余分享。对企业性质的理解、对企业所有权的界定,应该从传统的物质资本“决定论”和“至上论”转变为广义资本聚合的“共享论”。[2]

传统的资本类型为物质资本,新的资本形态包括人力资本、知识资本和社会资本。社会资本一般定义为能带来共同收益的社会规范、信誉和网络;人力资本是附着于人的知识、技能、健康等;知识资本包括组织储存和积累的影响组织生产的技术知识。物质资本根据其性质可分为股本资本和债权资本。股本和债权资本虽然合约性质不同,但合约的订立一般都通过资金市场中介,通过企业理财活动来筹措,故可统称为财务资本。人力资本可分为企业家人力资本、管理型人力资本、技术型人力资本和普通人力资本。除人力资本外,新资本形态还包括知识资本和社会资本等。建立在这一系列资本范畴基础上的资本理论即为新资本理论。[3]

1.古典企业的物质资本观

在古典企业中,企业资源只包括生产资料和劳动力,因此,向企业投入专用性资产的利益相关者只有物质资本所有者与劳动力的所有者——劳动者;物质资本投入者直接管理企业,既是股东又是职业管理者,物质资本所有者与经营管理人力资本所有者基本是合二为一的。在古典企业形态下,劳动者的劳动技能不具有“专有性”和“稀缺性”,劳动者虽然创造了剩余,但由于供求状况和劳动者的劳动力稀缺性差,劳动者的谈判力远远不及物质资本的谈判力,其劳动力还不属于人力资本范畴,或者说人力资本还没有出现,故而劳动者只获取“劳动力价值”(成本),其在企业的控制权基本被剥夺。此时,人力资本、组织知识资本和社会资本发育不完全,以隐性形态依附于物质资本,物质资本处于垄断地位。所以,企业所有权表现为物质资本所有权。因此,古典企业唯一的资本是物质资本,物质资本所有者拥有企业。

2.公司制企业中企业家人力资本的出现

现代公司制企业的出现,产生经理革命,导致所有权与控制权的分离,物质资本所有者不再经营企业,劳动者中具有“专有性”和“稀缺性”劳动力的职业管理者负责经营企业。所有权和经营权“两权分离”凸显了职业管理者的作用和地位,于是劳动者的劳动力中派生出“企业家人力资本”。

因此,在公司制企业里,企业合约将管理者人力资本与物质资本分离,使企业家人力资本成为独立的生产要素。这个阶段虽然提出了人力资本要素,但仍没有上升到与“物质资本”同等重要的地位。因此,出现了所谓的由“两权分离”引起的委托代理问题。这种观点仍是沿着古典企业的物质资本所有权思路展开的。不过,这足以表明,隐性的人力资本已经部分外显为独立的人力资本要素,虽然是不完全的显现。但是,组织知识资本、社会资本仍隐没于物质资本身后。[4]

3.知识型企业劳动力普遍“人力资本化”与知识资本的产生

在知识型企业中,人力资本的重要性凸现,不仅仅是企业管理人力资本,技术型人力资本、一般雇员人力资本也作为独立要素出现,人力资本完全显现。在新技术条件下,劳动者的劳动力普遍具有“专有性”和“稀缺性”,劳动者谈判力增强,劳动力普遍“人力资本化”,即劳动力发展分化为四类人力资本:企业家人力资本、管理型人力资本、技术性人力资本和普通人力资本,物质资本和四类人力资本共同创造企业价值增值。

组织知识资本存在于企业初始合约之后,它是在企业各类资本组合合约签定后,通过各种合约组合、各类资本整合与资本结构优化形成的资本体系有机体,在个体学习、组织学习和知识创新中不断积累的企业知识、技术、文化和信誉等。在企业成立初期,企业只是物质资本、人力资本、知识产权等诸资本类别的简单聚合,新员工初始投入的只是“非专有性”、“非专业化”的人力资本。当企业运营一个阶段后,经过组织学习和群化或社会化—外化—融合或组合化—内化(Socialization、Externalization、Combination、Internalization,SECI) 的 螺 旋 上 升 过程,经历知识获取、知识共享、知识传递、知识创造等知识管理阶段,组织结构资本与知识资本开始形成;存量知识资本是一切投入要素的共同结晶。组织知识资本的增量是由人力资本个体学习、组织学习及人力资本“外化”(形成组织知识)而成的。专用人力资本投资外化前,先“内化”为没有编码的内附于人的“知识存量”,即个体人力资本。因此,组织知识资本的形成和积累以人力资本为前提,而人力资本的外化成为组织知识和知识资本的增量。[5]、[6]

因此,组织知识资本的量是其他资本存量和时间的一个增函数;其他资本存量越大,合约组合存续的时间越久,组织知识资本的存量就越大。所以,组织知识资本的存在具有依附性、不可转让性和对其他资本的反作用。当企业资本组合合约取消后,一般情况下,其他资本可以由其所有者撤回,而组织知识资本则随企业的消亡立即消失。组织知识资本的反作用表现为,组织知识资本的存量和质量决定了其他资本组合的运行效率与其他资本的价值。组织知识资本的创造和使用表现为隐含合约;组织知识资本的产权由其他资本所有者共享。[7]

物质资本与人力资本、知识资本共同创造企业价值。知识资本和人力资本属于非物质资本范畴,物质资本是非物质资本形成并发生作用的物资条件。[8]

4.新组织形态下的社会资本观

随着“知识经济”的来临,信息技术与计算机技术的发展导致企业性质又发生了一次革命性的变迁,表现为以下特点:(1)大型纵向一体化公司开始分解,组织结构趋向扁平化、柔性化、虚拟化。(2)企业边界不清,动态联盟、虚拟组织、网络组织等组织形态日益重要;企业价值的来源不仅仅在法律的边界内(瑞珍和津格斯(Rajan&Zingales),1998)。知识经济时代的知识型企业,组织知识资本和社会资本作为独立的资本要素也出现在时代的舞台。

作为无形资本的社会资本是随着社会网络理论的兴起而出现的新资本概念,通常定义为能给企业带来共同收益的社会规范、信誉和网络,主要体现为企业的法律边界之外的相关利益者的无形投入。依据契约理论,企业是不同类别资本的不完全契约,而契约包括显性和隐性两类。契约主体不只涉及物质资本所有者和人力资本所有者,还包括政府、供应商和消费者等所谓外部“利益相关者”。这些外部利益相关者以特定形式向企业投入了专用性资产,拥有相应的权益并承担相应风险,分享部分企业“租金”。如政府提供了服务和集体合约(制定有关企业法规)、特许经营权等,有长期合作关系的供应商对企业进行了专用投资,这些专用性投资增加了特定企业的价值。因此,这些外部利益相关者的投入与人力资本和物质资本一样是有价值的,他们与其他资本所有者一起分享企业所有权。[9]

三、资本导向的核心能力范式演变

1.核心能力范式及其演变

关于核心能力的范式及其发展轨迹至今鲜见相关研究文献。根据对库恩范式定义的理解,本文认为,核心能力范式就是指对核心能力理论或实践的本质及其发展持有相同或相似观点、信念的学科成员所共享的信仰、价值取向、学术体系、世界观和行为方式,是核心能力学者围绕学科假设、方法论、原则、技术、事例等形成的一致看法,以及最终形成的一种核心能力学术思想和学术概念体系。本文试图通过分析、归纳、阐释关于核心能力理论研究的诸种基本见解,剖析其潜在的资本假设及其演变路径——资本概念的扩展轨迹,分析、整理、归纳诸理论在认识和范式上的分歧,以期探讨科学的核心能力理论范式及其演变轨迹,把握核心能力理论的发展脉络,预测其未来演变方向。[10]

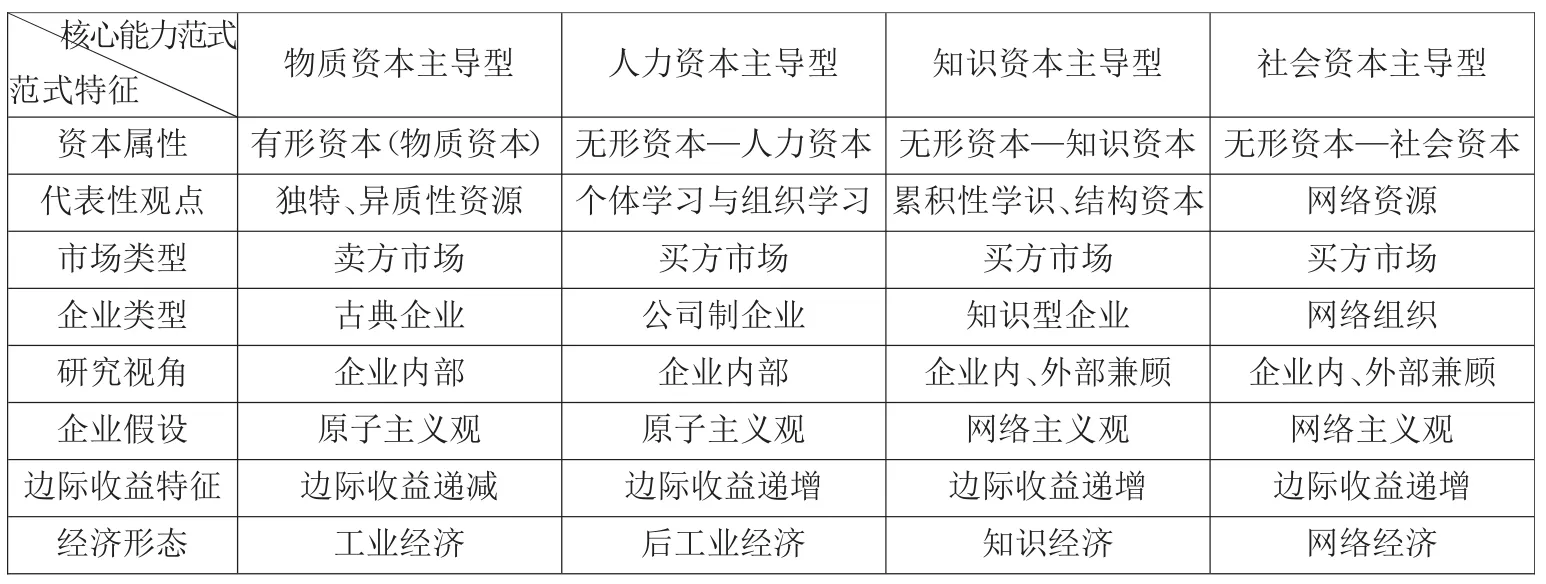

纵观核心能力理论的发展历史,不同学者面对的时代背景、依据的学科基础、研究问题的角度、所处经济发展阶段等不同,所提出的核心能力理论自然也各异,但仅就企业核心能力范式而言,均可从以下八个维度分析和阐释其范式特征,即资本属性、代表性观点、企业所处市场类型、企业类型、研究视角、企业假设(原子主义观或网络主义观)、边际收益特征和经济形态。参见表 1。[11]、[12]

2.物质资本主导型核心能力范式

基于物质资本理论的核心能力理论认为,企业之间的差异性源于企业自创立以来由其独特发展历史所形成的异质性物质形态资本,即企业竞争优势的核心是其拥有的物质形态资本的独一无二性和不可模仿性。物质资本理论形成和发展于工业经济时代,适应物质资本的逐利本性要求,基于物质资本的企业理论提出了“经济人”、“利润最大化”等传统经济假设,遵循“资本雇佣劳动”逻辑,认为物质资本的出资人——股东是企业的终极所有者,认为物质资本是企业核心能力的决定因素。

表1 基于广义资本视角的企业核心能力范式演变

物质资本主导型核心能力范式以企业资源观为代表。彭罗斯(Penrose,1959)指出,企业是“一系列资源的集合”,企业资源集合的异质性决定了企业的异质性,这正是企业业绩差异的主要根源。企业资源论强调资源的重要性,认为企业是一个资源的集合体,每种资源有多种不同的用途,成功的业绩依靠获得具有产生租金潜在价值的资源。

虽然企业资源观从20世纪50年代末就提了出来,但真正引起世人的关注却是80年代的事情。伯格·沃纳菲尔特(Birger Wernerfelt)《企业资源基础理论》(1984年)一文被认为是企业资源观复兴的重要标志。正是沃纳菲尔特把企业资源观引入战略管理,使人们重新开始认识到企业资源观的重要价值。从1984年直到80年代末,对企业资源观的理论探讨主要集中于阐释企业独特资源和能力是持续竞争优势之源、企业资源的获取和培育途径等。巴尼(Barney,1986)认为,公司有可能以低成本在不完全的战略要素市场获取战略资源和实现战略,从而获得超常规绩效。企业核心能力作为一种企业以独特方式运用和配置资源的特殊资源,成为企业资源观的研究焦点。

但人力资本理论和知识资本理论使我们认识到,能够使企业获取竞争优势,并不仅仅因为其拥有好的物质形态资本,而更主要的是企业拥有能够更好地利用其资源的独特知识和能力。[13]

3.人力资本与知识资本主导型核心能力范式

人力资本与知识资本主导型核心能力范式以潘汉尔德和哈默开创的核心能力理论及知识经济理论为代表,根据他们的定义,核心能力是“组织中的累积性学识,特别是关于如何协调不同的生产技能和有机结合各种技术流派的学识”。

普拉哈拉得和哈梅尔《企业的核心能力》一文从日美企业20世纪80年代的业绩对比出发,系统论述了核心能力概念。他们认为,核心能力是组织中的集体学习,特别是如何协调各种不同的生产技能并整合不同的技术流;企业核心能力是持续竞争优势之源;公司不仅仅是业务的组合,更是能力的组合。这些观点激发了很多学者讨论以能力为基础的战略管理的积极性,并不断丰富和发展核心能力这一重要概念。多萝西·伦纳德·巴顿(Dorothy Leonard-Barton)(1992,1994,1995)认为,核心能力是识辨与提供竞争优势的知识集合,其内容蕴藏于员工的知识与技能、技术系统、指导知识创造与控制过程的管理系统以及与不同类型的蕴藏知识和知识创造及控制过程相关的价值和规范。也就是说,核心能力可以分为知识与技能、技术系统、管理系统、价值与规范四个维度。[14]

20世纪90年代中期,特别是1996年以来,知识经济理论成为经济学和管理学领域的一个热点问题。这一趋势出现的重要推动因素是专门知识的价值被认识,它已被融入组织程序和日常工作中,以应付上述压力;知识作为独特生产要素被认识,它的作用使具有工业知识的书籍增加了市场份额。根据经济合作与发展组织(OECD)的定义,知识经济是以知识及其产品的生产、流通和消费为主导的经济。知识经济最直观和最基本的特征即知识作为生产要素地位的空前提高。知识需求成为人类实现其他一切期望的前提,知识生产本身成为社会经济生活的中心。知识经济成为继工业文明即以资本生产为中心的时代之后又一次深刻的变革,其核心问题是如何最大限度地发挥人的创新能力。

知识经济引起了经济理论与实践的变化,对企业管理也提出了新的要求,特别是企业如何进行知识管理,即如何获取、创造、扩散与运用知识,以在新的知识经济条件下获得持续竞争优势。埃里(Allee)认为,更新知识是保持竞争优势的关键。更新不仅包括创造新知识,也包括摈弃旧知识。这需要对知识与学习进程本身进行持续的探索和自我思考。一种围绕知识来组织企业的结构化方法就是制定核心能力战略。这样,企业知识管理最终也集中到核心能力管理问题上。知识经济时代的来临赋予了企业核心能力崭新的时代特色,知识经济理论为核心能力的研究提供了一个全新的视角。

4.社会资本参与主导型核心能力范式

人力资本和物质资本的作用大小,创造的企业租金多寡,除了取决于企业的组织学习效率和企业组织知识之外,还受到企业与社会特定主体的关系网络(如利益相关者等社会主体)对企业的隐性投入和社会规范、诚信等要素影响。这些要素逐步成为企业的重要资源,形成新的资本形态——社会资本,其所有者也参与分享企业的所有权(控制权和索取权)。[15]

社会资本的资源整合功能促进企业核心能力成长。资源整合指企业获取所需的资源后,将其进行捆绑凝聚以形成能力的过程(西门、黑特和爱兰德(Sirmon D.G.,Hitt M.A.&Ireland R.D.),2007),即企业借助内、外部社会资本,对不同来源、不同层次、不同结构、不同内容的资源进行选择、汲取、配置、激活与有机融合,并对原有的资源体系进行重构,使之更具较强的柔性、增值性、系统性和价值性,以形成新的核心资源体系。资源整合过程实际上代表企业通过内、外部社会资本配置与调整企业资源体系来达到理想状态,形成各种有形资源与无形资源之间复杂的互动关系,进而形成组织所特有的难以模仿的资源、知识和能力,即核心能力。[16]、[17]

因此,从社会资本视角分析,企业核心能力的培育和积累,源于企业在其生产经营过程中选择、汲取、配置、激活、融合各种不同类型的资本,整合形成企业所特有的资本结构体系,进而使之更具较强的柔性、增值性、系统性和价值性,并在市场持续竞争中获胜的过程。

资源整合一般经历资源识别与选择、资源获取、资源开发及融合等三大环节(艾米特和斯科美克(Amit R.&P.J.H.Schoemaker),1993;吴树桐,2009)。结合上述观点,本文认为,企业核心能力的成长过程一般可概括为“洞察科技与社会经济发展趋势—识别、获取稀缺资本—汲取、激活与融合各类资本—运用、整合企业资本体系创造价值”。从资本整合视角来看,上述四个阶段分别对应四种资本整合能力:资本价值性判断能力—资本识别与获取能力—资本配置能力—资本运用能力。基于资本视角的企业核心能力的培育和积累参见图 1。[18]

图1 基于资本视角的企业核心能力的培育和积累

四、结 语

本文以传统的物质资本为起点,将资本拓展为包括物质资本、人力资本、结构资本、知识资本、社会资本等资本类别的广义资本体系,发展、丰富了资本范畴,形成了新资本理论。对应不同的资本形态,核心能力历经物质资本主导型、人力资本主导型、知识资本主导型、社会资本主导型等范式的演变。历史地看,这些资本类别与核心能力范式分别代表和适用于古典企业、传统公司制企业、新经济条件下的知识型企业和网络组织。

[1]库恩.科学革命的结构[M].上海:上海科学技术出版社,1980:8-11.

[2]陈晓红,李喜华,曹裕.智力资本对企业绩效的影响:基于面板数据模型的分析[J].系统工程理论与实践,2010,30(7):1176-1184.

[3]蒋琰,茅宁.多元资本网络:理论框架的构建[J].会计研究,2011(2):45-51、96.

[4]Dzinkowski R.The Measurement and Management of Intellectual Capital:an Introduction [J]. Management Accounting,2000,78(2):32-36.

[5]Stewart T.A.Intellectual Capital:The New Weath of Organization[M].New York:Doubleday,1997:24-28.

[6]、[12]、[14]野中郁次郎,竹内弘高.创造知识的企业——日美企业持续创新的动力[M].北京:知识产权出版社,2006:42、49、53.

[7]李羽,俞安平.提高企业核心竞争能力的战略途径——知识管理[J].科学研究管理,2000(5):52-55.

[8]常荔,邹珊刚.知识管理与企业核心竞争力的形成[J].科研管理,2000,21(3):35-40.

[9]、[15]王凤彬,江鸿,吴隆增.社会资本与核心能力关系研究[J].科学学研究,2008,26(3):612-618.

[10]、[11]Roos G,Roos J.Measuring Your Company's Intellectual Performance[J].Long Range Planning,1997,30(3):413-426.

[13]吴价宝,达庆利.企业核心能力的系统性识别[J].中国软科学,2002(10):51-55.

[16]罗福凯.要素平衡表:一种新的内部资产负债表[J].中国工业经济,2010(2):89-99.

[17]、[18]马卫华,许治,肖丁丁.基于资源整合视角的学术团队核心能力演化路径与机理[J].科研管理,2011,32(3):101-107.

猜你喜欢

中老年保健(2022年5期)2022-11-25

中老年保健(2022年4期)2022-08-22

中学生数理化·中考版(2022年5期)2022-06-05

中学生数理化·中考版(2021年5期)2021-11-22

英语文摘(2021年8期)2021-11-02

甘肃教育(2021年10期)2021-11-02

福建江夏学院学报(2021年6期)2021-08-10

现代装饰(2020年11期)2020-11-27

大连民族大学学报(2020年2期)2020-06-16

商周刊(2018年18期)2018-09-21