中国A股市场动量效应和反转效应的实证研究及其理论解释

2012-07-26 09:51谭小芬林雨菲

中国软科学 2012年8期

谭小芬,林雨菲

(1.中央财经大学金融学院,北京100081;2.中国人民大学汉青经济与金融高级研究院,北京100872)

上世纪90年代以来,国内外学者纷纷对各国资本市场是否存在动量效应和反转效应进行了广泛研究,而对两种效应形成机制的研究则相对缺乏。近年来,行为金融学从多个角度解释了动量效应和反转效应的现象,其中基于反应不足和过度反应的视角受到了学术界的普遍关注。本文以中国A股市场为研究对象,根据市场对交易量冲击的信息和对收益率冲击的信息,探究动量效应和反转效应的存在性,从反应不足或过度反应的角度分析动量效应和反转效应的形成机制和形成过程,最后再基于行为金融学理论,对中国股票市场的动量效应和反转效应提供一个可能的解释。文章结构安排如下:第一部分是在现有文献的基础上提出所要研究的问题,第二部分是介绍分析方法和构建模型,第三部分是数据处理和实证结果,第四部分是对实证结果进行解释,并得出相关的结论。

一、问题的提出

动量效应是指前期获得较高收益的资产在下一期继续获得显著高收益的现象;反转效应则指前期获得较高收益的资产在下一期将获得显著低收益的现象。近年来,行为金融学从多个角度解释了动量效应和反转效应的现象,其中基于反应不足和过度反应的视角受到了学术界的普遍关注。反应不足指投资者对新消息吸收缓慢,导致价格对信息的调整需要经过一段时间才能完成;过度反应则是指投资者根据新信息形成了对价格趋势的同向判断,导致价格超过预期的理论水平,然后再以反向修正的形式回归到合理价位的现象。由此可见,动量效应和反转效应是同一过程(价格调整过程)的两种极端情况,两种效应的显现和交替均取决于市场解读新信息的效率,它们之间并无直接关系。

对动量效应和反转效应的研究始于De Bondt和Thaler(1985)关于长期收益反转现象的研究[3]。他们发现,过去3-5年内表现突出(不佳)的股票在之后的3-5年内趋向于表现不佳(突出)。他们认为超额利润来源于金融市场非有效,投资者会对未预期到的重大信息做出过度反应。因此,市场的动量和反转效应是投资者对未预期信息的反应不足或过度反应的结果。

关于动量和反转效应的研究,主要集中在三个方面:动量和反转效应的存在性证明;动量和反转策略的利润来源;对动量效应和反转效应的理论解释。

1.动量和反转效应的存在性。动量效应和反转效应存在性的实证研究,一般沿用Jegadeesh和Titman(1993)构造的“赢家组合”和“输家组合”,并考察“动量策略”和“反转策略”的收益,以证明市场是否存在动量或反转效应[7]。这两位研究人员发现,美国股票收益存在“中期动量”,即买进在中期表现好的股票,卖出在中期表现差的股票可以获得超额收益。Lee和Swaminathan(2000)运用构建“赢家组合”和“输家组合”的方法验证了美国股票市场在短期和长期的反转效应,而日本、德国、法国等国的股票市场普遍存在中期的收益动量以及短期和长期的收益反转现象[8]。张人骥、朱平芳和王怀芳(1998)运用修正后的DeBondt-Thaler方法,发现不存在反转效应[12]。Heston和Sadka(2008)运用同样的方法,发现以年为间隔的收益率动量的季节模式,获得较高(较低)收益的股票往往也会在每年的同一月份获得较高(较低)收益,这种收益动量模式能持续20年[5]。相反,王永宏、赵学军(2001)运用同样的方法,发现中国股市存在反转现象,而不存在动量现象[11];邹小芃、钱英(2003)对沪市1993-2001年的数据进行检验,发现存在显著的反转效应[14]。虽然样本、数据期间不同,但大都认为中国股市中期动量效应不明显,而短期与长期反转效应明显。

2.动量效应与交易量的相关性。Robert和Stivers(2003)从收益率序列自相关性的角度分析动量效应,尤其是重点分析大公司股票收益与交易量之间的动态关系[9]。结果表明:非正常高的成交量意味着连续周收益率的显著过度反应,对过度反应的调整导致了股价的反转。这种方法突破了传统的赢家组合——输家组合买卖的分析方法。然而,Lee和 Swaminath(2000年)发现,中期买入高成交量的赢家组合、卖出高成交量的输家组合获得的超额收益率较高,即高成交量意味着动量效应的呈现[8]。郑方镳、吴超鹏和吴世农(2007)发现高成交量的股票收益率在随后交易日中都将表现出反转[13]。

3.动量和反转效应的理论解释。(1)有效市场理论。作为市场有效理论的奠基者,Fama和French(1996)认为动量效应的存在与市场有效理论并无冲突之处[4]。尽管他们利用三因素资产定价模型对动量策略的超常收益进行风险调整后,发现赢家组合收益平均每月仍比输家组合高1.74%。但是,他们指出,动量策略的超常收益没有得到很好的解释,是因为因子模型中忽略了用来描述动量效应市场风险的因子,增添新的风险因子后动量策略的超额利润就会消失。但是对因子模型中应加入什么变量至今仍未达成共识。(2)行为金融理论。行为金融理论认为市场中投资者是有限理性的,从投资者的决策行为入手来找出动量效应的产生原因。Barberis、Shleifer和Vishny(1998)的BSV模型认为投资者在投资决策时存在两种普遍的决策偏差,导致了其对市场信息过度反应或反应不足,造成动量或反转效应[1]。Daniel、Hirshleifer和 Subrahmanyam(1998)的 DHS模型认为投资者在决策时存在两种偏差[1]:一种是过度自信(overconfidence),另一种是有偏的自我归因(biased self-attribution)。在过度自信和有偏的自我归因共同作用下,股票价格在短期内存在动量,而长期则表现为反转。Hong和 Stein(1999)的模型假设市场上存在信息观察者(news watchers)和惯性交易者(momentum traders)两种投资者,信息在他们之间逐步扩散,两者的交互作用导致了动量效应和反转效应[6]。近年来,西方学者开始从不确定性厌恶的角度来研究动量策略的超常利润。鲁臻、邹恒甫(2007)在HS模型的基础上分析了中国A股市场上动量效应和反转效应的形成[10]。

值得注意的是,由于国外研究中动量策略和反转策略的构造均基于“买入(卖空)赢家组合,同时卖空(买入)输家组合”的双向交易,而我国股票市场在研究区间内不允许卖空,即动量策略和反转策略均只能为单向交易,这势必会影响两种策略的效果,从而影响我国A股市场动量和反转效应存在性。因此,上述文献的结论不能盲目套用到我国市场中。

关于中国A股市场动量效应或反转效应的存在性及其形成机制,可以分解为以下三个问题:一是中国A股市场在中短期内是否存在动量或反转效应;二是动量效应或反转效应与对新信息的反应不足或过度反应之间是否存在关系,其中信息是用“交易量冲击”和“收益率冲击”来表示;三是从中国A股市场存在过度反应或反应不足的角度,来分析动量效应和反转效应的形成机制。

为了研究这三个问题,本文在现有文献的基础上进行如下改进:(1)将 Jegadeesh和 Titman(1993)针对个股的方法运用到股票价格指数上[7],重新定义了赢家组合和输家组合,来检验动量效应和反转效应的存在性。在此基础上,探讨了牛市和熊市这两种情况对动量和反转效应的影响。特别是利用2008年金融危机前后中国股票市场的数据进行了动量和反转策略收益情况的分析,得出市场整体环境对动量策略有显著影响,对反转策略影响不明确的结论,具有一定的参考价值;(2)参考 Robert和 Stivers(2003)的方法[9],定义交易量冲击和收益率冲击,并基于中国A股市场上的大盘股和小盘股存在明显差异,在研究交易量冲击和收益率冲击时先根据其流通总市值对股票进行了分类,得到了针对大盘股和小盘股的不同结论;(3)国内学者对中国A股市场动量或反转效应的形成原因讨论较少,本文试图运用BSV模型和HS模型解释中国A股市场动量和反转效应的形成机制。

二、模型构建与数据处理

为研究中国A股市场动量效应或反转效应的存在性及其形成机制,本文遵循以下研究路线:(1)根据上证180指数定义“赢家组合”和“输家组合”,通过动量和反转策略的操作,观察在短期和中期(即一年以内)是否存在正的收益,以此判断中国A股市场是否存在动量或反转效应。同时,探讨牛市或熊市这两种不同市场形势下动量或反转效应的表现情况。(2)区分上证180指数成分股中的大盘股和小盘股,分析不同股市规模是否会存在不同程度的反应不足和过度反应。(3)结合中国投资者的结构和特征,对中国A股市场的动量或反转效应提供一个理论解释。

(一)基于上证180指数的动量和反转策略

本文定义赢家组合为指数连续n天的收益率均不小于0.5%的情况,输家组合为指数连续n天的收益率均不高于 -0.5%。n取2、3、4三种情况。动量策略定义为:当指数出现“赢家组合”时买入指数现货,一直持有至“输家组合”出现卖出指数。由于研究区间内中国市场不允许卖空,因此不考虑当指数出现“输家组合”时卖空指数、一直持有至“赢家组合”出现买入指数的策略。反转策略则相反。考虑到具体交易时点的随机性,统一以当日中间价成交。本文模拟了投资期为20天、40天、60天(3个月)、80天、100天、120 天(半年)至240天(一年)的投资收益,覆盖了短期和中期的情况。超常收益的参照收益率是从买入指数一直到投资期结束时的持有期收益,交易费用设定为交易金额的1‰。若动量或反转策略的收益率能显著地高于参照收益率,则表明该效应存在。

为探讨动量和反转效应与投资期长短、市场整体态势的关系,考虑到2007年1月4日前后中国股票市场走势出现趋势性变化,本文以其作为临界点,前一阶段为金融市场的相对上升期(牛市),后一阶段为市场的动荡期(熊市)。这种划分的主要依据是2007年前后中国股票市场逐渐呈现出泡沫特征,在10月份达到6000点后遭遇全球金融危机出现直线下滑,一直到2010年持续处于动荡状态。投资起始日在2007年1月4日之前的投资受震荡的影响较小,因此归入前一阶段。方法是分段计算超额收益的t值,若出现同一观察期下的同一投资期,策略仅在一个阶段获得超额收益,则初步认为市场整体态势对效应的发挥存在影响。

本文选择上证180指数的原因是:首先,与综合指数相比,作为成分指数的上证180指数对样本股的选择更为科学,在一定程度上能更准确地反映市场情况。其次,与其他成分指数(如沪深300指数)相比,上证180指数推出的时间最长(沪深300指数推出日为2005年4月8日,而上证180指数为2002年7月1日),能为本文研究提供更长的观察区间;最后,基于沪市在我国A股市场的地位,上证180指数对我国A股市场的反映能力还是较强的。

(二)交易量和收益率冲击下的动量和反转效应

为了进一步分析动量或反转效应的存在性,探讨对信息的反应不足或过度反应在两种效应形成过程中所起的作用。本文根据交易量冲击和收益率冲击建立了两种信息的动量与反转效应的模型。影响两种效应的因素很多,包括季节因素、换手率、账面市值比、交易量、收益率离差等。考虑到中国股票市场投机氛围浓厚、小盘股炒作频繁、大盘股对市场影响巨大等特征,本文根据A股流通总市值对股票进行分类,考察2010年7月1日前纳入指数并保留不少于一年的200只成分股。具体做法是,每周开始时以流通A股总市值排序,前10%构成大盘股组合,最后10%构成小盘股,每周末计算组合的周收益率rt和组合内收益率离差rdt。此处的收益率rt指组合实际收益率相对同期的无风险利率(周化)的溢差。

1.交易量冲击

交易量冲击是指在排除了交易量序列滞后影响与收益率序列滞后影响(可预期信息)后的未预期信息。考虑到交易量与流通股本数存在一定的正相关性,本文采用相对交易量的概念,即:

取对数是为了减轻序列的异方差性。具体而言,未预期信息指进行建立以下分布滞后模型后的残差项序列mrtot≡μt。式中tot的滞后阶数k主要根据自相关系数决定。

为了通过比较说明上述回归中纳入rt相关变量的原因,同时构建rtot≡μt:

这里主要考虑的问题是μt是否会受收益率规模和收益率的正负Dt的影响,把和 Dt纳入模型作为解释变量的目的就是使残差与和Dt的相关性降低。因此预期通过式(1)得到的mrtot≡μt优于式(2)产生的 rtot≡μt。

2.收益率冲击

与交易量冲击的构建方法一致,收益率冲击是指在排除了收益率离差序列滞后影响与收益率序列滞后影响(可预期信息)后的未预期信息。收益率离差为:

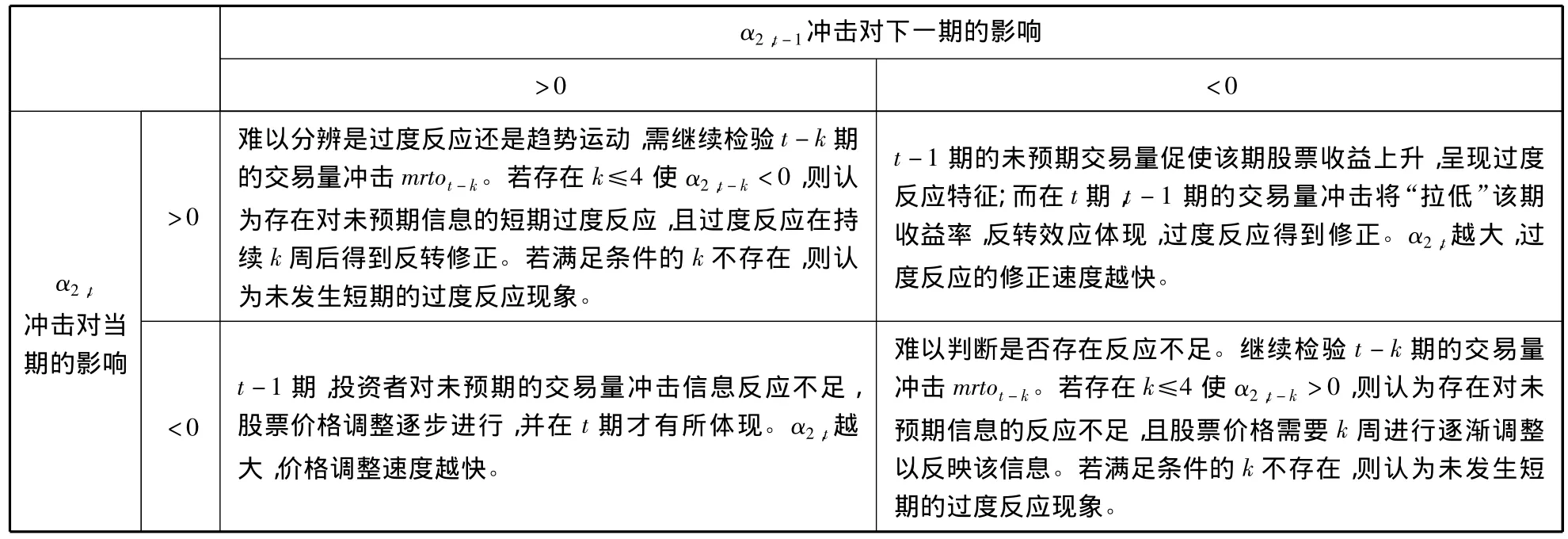

表1 系数结果的分析

收益率冲击为以下模型的残差项序列mrrdt≡ηt:

式中tot的滞后阶数k主要根据自相关系数决定。构造rrdt≡ηt与原mrrdt进行对比:

3.动量和反转效应与交易量冲击和收益率冲击

在得到交易量冲击和收益率冲击后,根据以下两个公式分析两种效应和两种冲击的关系。

参数 α2,i和 β2,i显示了冲击与当期、下一期收益率的关系。α2和β2的正负表明反应不足(动量效应)或过度反应(反转效应)是否存在。以α2为例进行说明(β2同理),结果如表1所示。

三、实证结果与分析

(一)数据的来源和处理

所有数据来自CSMAR数据库,并对分红、配股、增发等进行了复权调整。数据的处理通过Matlab和Eviews软件完成。上证180指数的时间窗口是从2002年7月1日(指数推出日)-2010年12月31日共2067个交易日。同时,利用2010年7月1日前纳入指数并保留不少于一年的200只成分股,根据其变化的流通A股总市值构造大盘股组合和小盘股组合,并计算每周的超额收益率(即收益率相对于周化无风险利率的溢差)。为了避免股票市场的星期五效应,本文选择在每周三构建新组合和计算上周组合的利润率,最后共得到416周的样本数据。

(二)基于上证180指数现货模拟交易的实证结果及分析

1.实证结果描述

通过考察上证180指数现货模拟交易的周收益率,发现大量动量或反转收益率序列在2006年12月份和2009年5月份附近连续地出现离群点(普遍是离群的低点)。而这两个时间点正是中国A股市场的特殊时期:(1)2006年年底中国股市已经呈现异常繁荣,这种繁荣在2007年10月股市突破6000点时达到顶峰,随后就急转直下;(2)2009年5月份则处于全球金融海啸后,中国股市迅速复苏的阶段。无论是运用动量策略还是反转策略,在这两个时段开始的投资均获得了异常的低收益。为了去除离群点所代表的特殊事件(如2008年全球金融海啸、2009年经济快速复苏)的影响,本文去除了前后各5%收益率均值、方差和t值。附录的表中标号1的序列为保留所有数据所得到的分析结果,标号2为处理后的结果。

2.动量和反转效应的存在性

附表1-表3列出了不同组合构造观察期(2-4天)下,动量和反转策略在12种不同投资期的年化收益均值、标准差和t值,并根据90%的置信水平判断是否显著。如上文所述,同一表中标号不同的结果分别是进行前后5%数据去除处理前后所得的结果。可以发现,总体上中国A股市场短期(4个月以下)存在反转效应,中期(半年到1年)存在动量效应。(1)在观察期为2天的投资结果中,投资期为160天-240天的动量策略取得了显著大于0的超常收益,证明中期内存在动量效应。而任何投资期下反转策略均不能获得超常收益;(2)在观察期为3天的投资结果中,投资期为40天-120天的反转策略取得了显著大于0的超常收益,证明中短期的反转效应存在。而此时任何投资期下动量策略均不能获得超常收益;(3)而在观察期为4天的投资结果中,任何投资期下动量和反转策略均没有获得超常收益。

3.动量效应、反转效应和投资期

图1-图3显示了各种观察期下,动量和反转策略的年化收益率情况。可以发现,投资者进行短线投资时采取反转策略的收益较高,中期投资时采取动量策略的收益较高。

(1)反转策略普遍在持续时间较短的投资期内优于动量策略。①当观察期为2天时,持续20-100天的投资采用反转策略的收益高于动量策略,反转策略超过动量策略的“优势收益”平均为2.578%;②观察期为3天时,持续20-140天的投资采用反转策略的收益高于动量策略,反转策略超过动量策略的“优势收益”平均为2.34%;③观察期为4天时,持续20-180天的投资采用反转策略的收益高于动量策略,反转策略超过动量策略的“优势收益”平均为1.7589%。

图1 观察期为2天时两种策略的收益比较

图2 观察期为3天时两种策略的收益比较

图3 观察期为4天时两种策略的收益比较

(2)动量策略在持续时间相对较长的投资期方面优于反转策略。①当观察期为2天时,持续120-240天的投资采用动量反转策略的收益高于反转策略,动量策略超过反转策略的“优势收益”平均为6.443%;②观察期为3天时,持续160-240天的投资采用动量反转策略的收益高于反转策略,动量策略超过反转策略的“优势收益”平均为4.0764%;③观察期为4天时,持续200-240天的投资采用动量反转策略的收益高于反转策略,动量策略超过反转策略的“优势收益”平均为5.70%。而且投资期越接近一年(240天),动量策略的优势越明显。

4.不同市场形势下两种效应的体现

前面的分析表明,动量效应在观察期为2天时有所体现,反转效应在观察期为3天时有所体现,因此选择在这两种情况下分段检测。结果如附录中表4和表5所示。(1)观察期为2天的动量效应分段检测结果显示,投资期为60-140天动量策略在牛市能获得超额收益,在熊市无明显超额收益。这表示市场的形势对动量效应的发挥存在影响:动量策略在牛市的表现优于熊市。(2)观察期为3天的反转效应分段检测结果显示,任何投资期的两个阶段都没有显示出反转效应。因此,市场的形势对反转效应是否存在影响并不明朗。

(三)交易量和收益率冲击下的动量和反转效应的实证结果及分析

1.交易量和收益率冲击下的动量或反转效应:大盘股

ADF检验结果显示,rlt和tolt序列平稳。因此可直接建立AR模型。通过相对交易量序列tolt的自相关系数和偏自相关系数确定AR模型的阶数:自相关系数在滞后20阶的情况下仍超过临界值,具有明显的拖尾特征,说明AR过程平稳;而偏自相关系数则在滞后4阶后截尾。尝试建立AR(4)模型描述tolt序列。重复交易量冲击序列的构造过程,尝试建立AR(4)模型描述rdlt序列。

运用OLS分别估计模型(1)、(3)、(5)、(7),构建交易量冲击序列mrtolt和rtolt、收益率冲击序列mrrdlt和rrdlt。通过考察p值删减AR项,最终结果如表2所示。在此基础上,计算mrtolt、rtolt与及Dlt的相关系数矩阵,得到mrtolt与的相关系数为 -0.012974,rtolt与的相关系数为0.087332;mrtolt与 Dlt的相关系数为 -0.241551,rtolt与Dlt的相关系数为-0.471383。这表明,rtolt与收益的规模具有更大的相关性。因此决定以mrtolt作为交易量冲击。重复此过程,发现mrrdlt优于rrdlt,被确定为收益率冲击。mrtolt均值接近于0,偏度较小,峰度较大,JB值显示其不服从正态分布。总体而言,符合市场冲击的特征;mrrdlt的均值接近于0,偏度较小,峰度较大,JB值显示其不服从正态分布。总体而言,符合市场冲击的特征。

表2 模型估计结果

表3 动量/反转效应和交易量冲击:大盘股

表4 模型估计结果

根据式(8)和式(9)建立模型,结果如表3所示。可以看出,中国A股市场的股票价格短期内呈现动量特征。(1)α2,t>0、α2,t-1<0,属于分类讨论的第一种情况。这说明中国A股市场对大盘股交易量冲击存在短期的过度反应,当对过度反应的修正达到某种程度时,可能导致股票价格在短期内出现反转效应。这与前面的指数现货模拟交易得到的“中国A股市场超短期(4个月以下)存在反转效应”结论是一致的。同时,这也表明,当前中国投资者在对价格趋势进行预测时,相当依赖股票交易量的相关指标,部分投资者甚至会盲目投资换手率高的热门股。这种对交易量冲击的过度反应可能是短期内收益率存在反转效应的一个原因。α1>0,显示中国A股市场的股票价格呈现超短期动量特征。(2)β2,t<0、β2,t-1>0,属于分类讨论的第二种情况。这说明中国A股市场对大盘股收益率离差冲击存在短期的反应不足,对信息的逐渐反应导致股票价格在短期可能会出现动量效应。收益率离差反映的是股票价格横截面上的波动性,属于股票风险指标。对收益率离差冲击的反应不足,显示了中国投资者普遍对资本市场风险因素不敏感,进行投资时大都抱有投机心理,并没有根据市场的最新信息(即未预期信息)调整对股价风险的估计。这种对收益离差风险信息的反应不足可能是短期内收益率存在动量效应的一个原因。β1>0,同样显示中国A股市场的股票价格呈现超短期动量特征。

2.交易量和收益率冲击下的动量或反转效应:小盘股

tost和rst序列平稳。通过相对交易量序列rdlt的自相关系数和偏自相关系数确定AR模型的阶数:自相关系数在滞后20阶的情况下仍超过临界值,具有明显的拖尾特征,说明AR过程平稳;而偏自相关系数则在滞后6阶后截尾,尝试建立AR(6)模型描述tost序列。重复交易量冲击序列的构造过程,尝试建立AR(6)模型描述rdlt序列。运用OLS分别估计模型(1)(3)(5)(7),构建交易量冲击序列mrtost和 rtost、收益率冲击序列 mrrdst和 rrdst。通过考察p值删减AR项,最终结果如表4所示。mrtost均值接近于0,偏度较小,峰度较大,JB值显示其服从正态分布,符合市场冲击的特征;mrrdst均值接近于0,偏度较小,峰度较大,JB值显示其服从正态分布,这也与大盘股的收益率冲击的特征不一致。总体而言,mrrdst符合市场冲击的特征。

根据式(8)和式(9)建立模型,结果如表5所示。可以看出,中国A股市场的股票价格呈现超短期动量特征。(1)α2,t>0、α2,t-1>0,属于分类讨论的第三种情况,继续分析 i=t-2 的情况,α2,t-2<0,因此认为中国A股市场对小盘股交易量冲击也存在短期的过度反应,当对过度反应的修正达到某种程度时,可能导致股票价格在短期内出现反转效应。小盘股的 α2,t=0.315 大于大盘股的 α2,t=0.184,表示小盘股对交易量冲击的过度反应比大盘股更严重。且小盘股对过度反应的价格调整比大盘股需要更长的时间。α1>0,显示中国A股市场呈现超短期动量特征。(2)β2,t>0、β2,t-1< 0,属于分类讨论的第一种情况。这说明中国A股市场对小盘股收益率离差信息存在短期的过度反应,当对过度反应的修正达到某种程度时,可能导致股票价格在短期内出现反转效应。这与投资者对大盘股收益离差反应不足的情况不同。可能的原因是,中国A股市场存在“小盘股效应”,以小盘股为目标的炒作和投机比较频繁,使小盘股股价的波动性明显高于大盘股,导致投资者对任何未预期信息都可能草木皆兵,呈现过度反应的特点。β1>0,同样显示中国A股市场的股票价格呈现超短期动量特征。

表5 动量/反转效应和交易量冲击:小盘股

综合来看,中国A股市场的股票价格呈现超短期动量特征。对大盘股而言,投资者对交易量冲击存在短期的过度反应,市场对过度反应的修正增大了股票价格在短期内出现反转效应的可能。投资者对收益率离差信息存在短期的反应不足,市场对信息的逐渐反应增大了股票价格在短期内出现动量效应的可能;而对小盘股而言,投资者对交易量冲击和收益率离差信息均存在短期的过度反应,市场对过度反应的修正增大了股票价格在短期内出现反转效应的可能。

四、中国A股市场动量和反转效应的理论解释

关于动量和反转效应的理论解释,有效市场理论认为是“对一种风险的补偿”有一定道理,但却没有说明这种风险的来源。从根本上看,动量和反转效应的存在反映了投资者在吸纳市场信息过程中出现的问题。因此,基于行为金融学视角,从反应不足和过度反应的角度,可以为中国动量和反转效应提供一个较为合理的解释。

(一)BSV模型的解释

Barberis、Shleifer和 Vishny(简称 BSV,1998)首次以反应不足和过度反应来解释动量和反转效应,他们把反应不足和过度反应归结为投资者的认知偏差[1]。模型认为投资者在决策时存在两种偏差:一为代表性偏差(representative bias),即投资者过分关注近期数据的变化,而对数据的长期趋势重视不够。投资者倾向于根据市场的近期动态来总结价格变化的规律,所以当投资者将这种“规律”运用到预期中时,就会出现过度反应的现象。当价格实际水平低于预期时,对过度反应的修正导致了反转效应;另一种为保守性偏差(conservatism),即投资者未能根据市场有关股票价格的最新信息及时修正自己的预期,可能原因包括投资者对信息可靠性的低估、投资者对已形成先验分布的惯性执着等。这使得关于资产的信息需要一段时间才能完全体现在价格上,形成动量效应。

中国投资者具有较明显的“代表性偏差”的特征,表现为四个方面:首先,关注短期数据,忽略长期趋势。特别是数据来源较少的散户普遍仅关注日数据或周数据,忽略了对月数据、季度数据甚至年数据的分析;其次,数据分析能力较低,做出投资决定依靠经验,以致往往被短期趋势迷惑。这种现象即使在机构投资者、国内职业经理人中也存在;再者,投资者普遍存在追涨杀跌心理,即当期的决策依据为前一期或几期的投资收益,属于典型的代表性偏差;最后,投资者对各种消息过于敏感,这与中国股市呈现的较强烈的政策特征不无关系。由于政策因素对中国股票价格的影响很大,投资者往往会凭借某些政策信息大幅提升某股票上升(或下降)的概率,并根据此进行同向投资。这些特征使得中国A股市场反转效应比动量效应更明显。

(二)HS模型的解释

Hong和Stein(简称HS,1999)从投资者相互作用的角度解释动量效应和反转效应[6]。动量效应产生于惯性投资者采用的动量策略:如果价格上升,惯性投资者认为存在未完全反映在价格上的利好信息,预测价格将继续上升,因此买进资产,推动价格进一步上升,产生动量效应;而反转效应产生于信息投资者对未来资产超额收益(收益率高于无风险利率的部分)的估计。当价格上升到一定区间内,信息投资者对超额收益的估计就会降低,从而逐渐停止买入甚至卖出。空方力量累计到一定程度后就产生了价格的反转。在HS模型中起关键性作用的是惯性投资者使用动量策略的趋向性μ,μ取决于市场信息在投资者中的传播速度。传播速度越快,惯性投资者认为股价越容易对信息作出反应,使用动量策略的趋向性μ越小,动量效应越不明显。

从中国股票市场来看,中国投资者中存在惯性投资者,他们根据价格的变化趋势买入卖出资产,而非通过收集和分析信息得到对未来收益率的准确估计,而机构投资者则属于信息投资者,符合HS模型的前提条件。从市场信息传播速度来看,在中国对股价影响较大的信息主要是政策信息和公司信息。然而对于一般投资者而言,获得公司的具体信息难度较大。公司信息在市场上的传播途径少,速度慢。但是对中国金融市场起主导作用的政策信息通过媒体,往往在各种投资者中均能得到快速传播。而且中国政策信息发布频繁,导致中国投资者认为信息对股价的影响期大大缩短,使用动量策略的趋向性μ保持在较低水平。这与中国市场反转效应较动量效应明显的实证结果相符。此外,在大盘股和小盘股的比较中,由于国内炒作小盘股氛围浓重,因而小盘股的公司信息一般比大盘股多。而且,由于部分小盘股涨跌十分依赖特定的利好和利空信息,投资者对其的敏感度也高于大盘股,所以小盘股股价更快体现新信息,μ较小。因此,小盘股比大盘股更体现反转特征。

五、小结

本文通过模拟上证180指数的现货交易,考察了不同观察期-投资期下动量策略和反转策略的盈利情况,发现中国A股市场短期(4个月以下)存在反转效应,中期(半年到1年)存在动量效应。另外,市场的形势对动量效应的发挥存在影响:动量策略在牛市的表现优于熊市;而市场的形势对反转效应是否存在影响不明确。然后,论文从收益率序列自相关分析股市超短期(1个月内)的动量效应和反转效应,并分析对交易量冲击和收益率冲击反应不足或过度反应在效应形成过程中的作用。结果发现,中国A股市场呈现超短期动量效应;对大盘股的不同信息存在短期的反应不足和过度反应,对小盘股信息则均呈现过度反应。最后,结合中国投资者特征,分别运用BSV模型和HS模型分析动量和反转效应的成因。根据BSV模型,中国投资者具有较明显的“代表性偏差”特征,“保守性偏差”体现较弱,导致中国A股市场上的反转效应比动量效应更明显。根据HS模型,由于影响力很大的政策信息在市场中得到高速传播,甚至会扰乱传播较慢的公司信息,使中国投资者使用动量策略的趋向性μ保持在较低水平,使中国市场动量效应较不显著。

最后,本文可能存在的问题及今后的研究方向主要包括两个方面:1.选择上证180指数作为研究对象,既是由于本文的主要目标是研究我国股票市场的总体特性,也是为了排除个股收益横截面差异、投资组合构建随机性、交易所效应等问题。反过来说,这种选择也不可避免地存在两个问题:一是指数作为市场组合,消弭了市场的局部特性,如某些板块存在的显著的动量或反转效应可能在指数中被抵消;二是限制于上证指数,而未考虑深交所市场,在一定程度上未能完全反映我国的A股市场。今后将把研究对象逐步扩展到沪深指数、各行业指数甚至其他金融产品。2.2010年3月31日起,我国融资融券交易试点正式启动。今后,我们将通过双向构造的动量策略和反转策略,进一步研究卖空机制对动量效应和反转效应发挥的影响。

附表1 根据连续2天收益率构造赢家-输家组合结果

附表2 根据连续3天收益率构造赢家-输家组合结果

附表3 根据连续4天收益率构造赢家-输家组合结果

续表

附表4 观察期为2天的动量效应分段检测结果

附表5 观察期为3天的反转效应分段检测结果

[1]Barberis N,Shleifer A,Vishny R.A Model of Investor Sentiment[J].Journal of Financial Economics,1998,49(3):307-343.

[2]Daniel K,David H,Subrahmanyam A.Investor Psycho logy and Security Market Under- and Overreactions[J].Journal of Finance,1998,53(6):1839-1885.

[3]De Bondt W F M,Thaler Richard.Does the Stock Market Overreact?[J].Journal of Finance,1985,40(3):793 -805.

[4]Fame Eugene F,French Kenneth R.Multifactor Explanations of Asset Pricing Anomalies [J].Journal of Finance,1996,51(1):55-84.

[5]Heston S L,Ronnie S.Seasonality in the Cross- section of Stock Returns[J].Journal of Financial Economics,2008,87(2):418-445.

[6]Hong Harrison,Stein J C.Unified Theory of Underreaction,Momentum Trading and Overreaction in Asset Markets[J].Journal of Finance,1999,54(6):2143 -2184.

[7]Jegadeesh N,Titman,S.1993,Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J].Journal of Finance,1999,48(1):65 -91.

[8]Lee Charles M C,Swaminathan Bhaskaran.Price Momentum and Trading Volume[J].Journal of Finance,2000,55(5):2017-2069.

[9]Robert Connolly,Stivers Chris.Momentum and Reversals in Equity-Index Returns During Periods of Abnormal Turnover and Return Dispersion[J].Journal of Finance,2003,58(4):1521-1556.

[10]鲁 臻,邹恒甫.中国股市的惯性与反转效应研究[J]. 经济研究,2007,(9):145 -155.

[11]王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6):56-61.

[12]张人骥,朱平方,王怀芳.上海证券市场过度反应的实证检验[J].经济研究,1998,(5):59-65.

[13]郑方镳,吴超鹏,吴世农.股票成交量与收益率序列相关性研究[J].金融研究,2007,(3):140-150.

[14]邹小芃,钱 英.我国股票市场的中长期回报率的过度反应[J].数理统计与管理,2003,(6):9-14.

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

IT经理世界(2014年9期)2014-05-22

中学生数理化·高二版(2008年7期)2008-06-15