中国的反倾销摩擦及其对策研究

2012-07-26 07:59宋利芳

中国软科学 2012年2期

宋利芳

(中国人民大学经济学院,北京100872)

在WTO框架下,反倾销已成为全球最常用的一种贸易救济措施,反倾销摩擦也日益成为国际贸易摩擦的主要表现。一国的反倾销摩擦包括该国遭受国外的反倾销和该国对国外的反倾销两个方面,而反倾销又具体体现在反倾销调查和反倾销措施上。WTO成立以来的1995-2010年间,中国与国外反倾销摩擦的频发,已日益影响到中国外贸出口和对外经贸关系的进一步发展。因此,研究WTO成立以来中国的反倾销摩擦,总结其特点及成因,有助于中国制定相应对策,以积极应对未来全球对中国的反倾销。

一、WTO成立以来中国反倾销摩擦的基本情况

自WTO成立以来的1995-2010年,中国与国外的反倾销摩擦频繁发生,表现为中国出口产品频频遭受国外的反倾销,同时中国也对来自国外的倾销进口产品逐步加强了反倾销手段的使用。

(一)WTO成立以来中国出口产品遭受的国外反倾销

从1979年8月欧盟的前身欧共体对中国出口的糖精钠提起首例反倾销案以来,全球针对中国出口产品的反倾销愈演愈烈。WTO成立以来的1995-2010年间,中国更成为全球遭受反倾销最多的国家。

首先,从遭受反倾销的案件数量看,根据WTO统计数据①除另有说明外,本文中所有反倾销数据均根据WTO网站(http://www.wto.org)2011年9月1日的数据资料整理计算而得。,1995-2010年,中国出口产品共遭受了国外804起反倾销调查,占同期全球反倾销调查案件总数3853起的20.87%;同时遭受了590起包括价格承诺与最终反倾销税在内的反倾销措施,占同期全球全部反倾销措施案件2495起的23.65%。在这一时期全球遭受反倾销调查的102个国家(地区)以及遭受反倾销措施的93个国家(地区)中,中国均名列首位。相应地,该时期全球对中国的反倾销成功率即这一时期反倾销措施案件总数占反倾销调查案件总数之比为73.38%,不仅大大高于同期全球平均的反倾销成功率64.75%,而且在同期全球遭受反倾销调查最多的10个国家(地区)中,仅低于俄罗斯(80.99%)而居第 2位,高于其他 8国(地区)包括巴西(72.07%)、日本(70.63%)、中国台湾(66.50%)、泰国(65.16%)、韩国(61.17%)、印度(61.07%)、印度尼西亚(60.63%)和美国(57.59%)所面临的反倾销成功率。

其次,从遭受反倾销的年份分布看,1995-2010年,中国年均遭受的国外反倾销调查和反倾销措施案件数量分别约为50.3起和36.9起,而且连续16年成为这一时期全球每年遭受反倾销案件最多的国家。总体而言,这一时期中国所遭受的国外反倾销案件数量呈逐年上升趋势。其中,遭受反倾销调查的案件数量从1995年的20起迅速增加到2009年的77起,上升了近3.9倍;遭受反倾销措施的案件数量从1996年的16起快速上升到2009年的55起,增加了3.4倍;2009年则成为WTO成立以来中国出口产品遭受国外反倾销调查和反倾销措施最多的年份。值得注意的是,因1995年和2010年前国外对中国发起的部分反倾销调查案件延续至1995年和2010年才实施反倾销措施,故这两个年份中国遭受的反倾销措施案件数量超过了当年的反倾销调查案件数量(见表1)。

再次,从遭受反倾销的来源国看,1995-2010年,全球共有29个国家(地区)对中国出口产品发起了反倾销调查并实施了反倾销措施。其中,对中国反倾销最多的5个国家(地区)是:印度、美国、欧盟、阿根廷和土耳其。这5个国家(地区)对中国的反倾销调查案件总数和反倾销措施案件总数分别达484起和380起,各占同期中国所遭受的反倾销调查案件总数和反倾销措施案件总数的60.20%和64.41%。印度则是对中国发起反倾销调查和实施反倾销措施最多的国家,分别达142起和109起,各占同期中国所遭受的全部反倾销调查案件和全部反倾销措施案件的17.66%和18.47%。再从全球对中国发动反倾销最多的上述5个国家(地区)的反倾销成功率看,土耳其对中国的反倾销成功率最高,达96.55%;阿根廷对中国的反倾销成功率最低,为69.88%(见表2)。

表1 1995-2010年中国出口产品遭受国外反倾销的年份分布 单位:起

表2 1995-2010年中国出口产品遭受国外反倾销最多的5个来源国(地区)

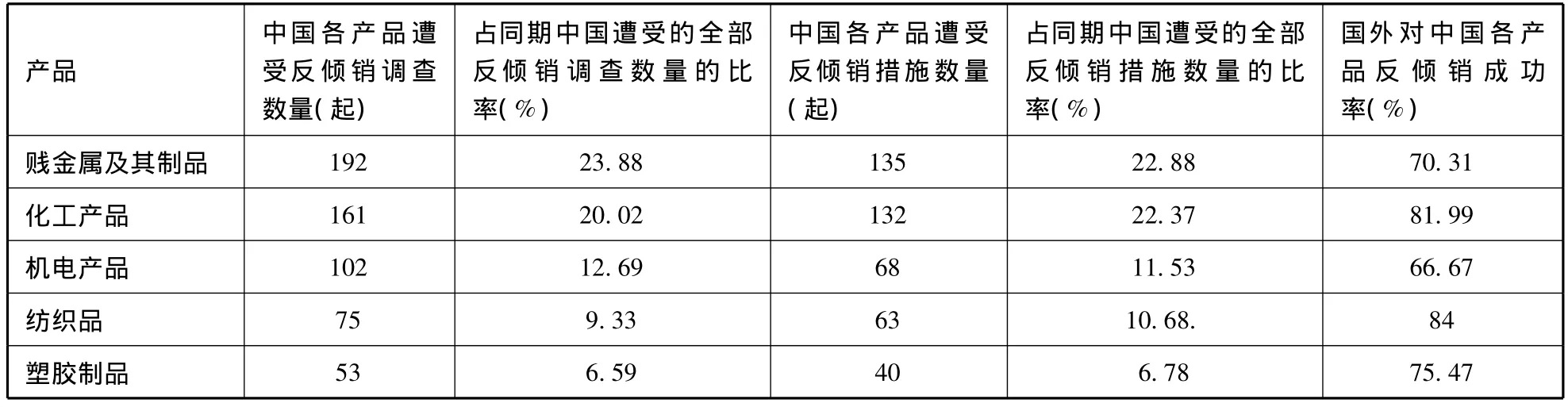

最后,从遭受反倾销的出口产品看,1995-2010年,在全球遭受反倾销调查的19大类出口产品以及遭受反倾销措施的18大类出口产品中,中国除了动植物油脂和珠宝及贵金属这两大类产品没有遭受反倾销外,其余17大类的出口产品均遭受了国外反倾销调查和反倾销措施。其中,遭受反倾销最多的5类产品是:贱金属及其制品、化工产品、机电产品、纺织品以及塑胶制品。这5类产品遭受的反倾销调查案件总数和反倾销措施案件总数分别达583起和438起,各占同期中国遭受的国外反倾销调查案件总数和反倾销措施案件总数的72.51%和74.24%。贱金属及其制品是中国遭受国外反倾销调查和反倾销措施最多的产品,各达192起和135起,分别占同期中国遭受的全部反倾销调查案件和全部反倾销措施案件的23.88%和22.88%。再从国外对中国反倾销最多的上述5类产品的反倾销成功率看,国外对中国出口的纺织品的反倾销成功率最高,达84%;对机电产品的反倾销成功率最低,为66.67%(见表3)。

(二)WTO成立以来中国对境外进口产品的反倾销

1995-2010年,中国在面对日趋严峻的国外对华反倾销态势的同时,也面临着外国进口产品对中国日益增多的倾销局面。为此,1997年3月25日,中国颁布了《中华人民共和国反倾销和反补贴条例》,并由此开始了中国对外国进口产品的反倾销。

首先,从发动反倾销的案件数量看,1995-2010年,中国对国外进口产品共发起了186起反倾销调查,并实施了145起反倾销措施,各占同期全球反倾销调查案件总数和反倾销措施案件总数的4.83%和5.81%,在这一时期全球发起反倾销调查的45个国家(地区)以及实施反倾销措施的39个国家(地区)中,分别位列第8和第5。相应地,该时期中国的对外反倾销成功率为77.96%,不仅高于同期全球平均的反倾销成功率,而且在同期全球十大反倾销调查发起国中,高于除土耳其外的另外8个国家(地区)包括印度(70.64%)、阿 根 廷 (69.72%)、南 非 (68.38%)、美 国(67.95%)、欧盟(64.37%)、加拿大(62.09%)、巴西(49.07%)和澳大利亚(38.14%)的反倾销成功率,居第2位。

其次,从发动反倾销的年份分布看,WTO成立后的前3年即1995-1997年,中国没有任何对外反倾销案件。1997年12月10日,中国对外贸易经济合作部(现商务部)发布公告,决定对原产于加拿大、韩国和美国的进口新闻纸发起反倾销调查,并于1998年1月正式启动反倾销程序。这便是中国首例对外反倾销调查案件。随后的1998-2010年间,平均每年发起的反倾销调查案件数量约为14.3起。其中,2002年是WTO成立以来中国发起反倾销调查最多的年份,达30起。另一方面,1998年7月10日,中国针对来自加拿大、韩国和美国的新闻纸反倾销案做出初步裁定,决定对原产于上述三国的进口新闻纸实施临时反倾销措施,并征收17.11%-78.93%不等的临时保证金。这便是中国首例对外反倾销措施案件。此后的13年间,中国年均实施的反倾销措施案件数量约为11.2起。其中,2001年是惟一没有实施反倾销措施的年份;2003年则成为WTO成立以来中国实施反倾销措施最多的年份,达33起。需要指出的是,因中国在2003年、2006年、2007年和2010年前对外发起的部分反倾销调查案件分别延续至这四个年份才实施反倾销措施,故这四个年份中国的反倾销措施案件数量均分别超过了当年的反倾销调查案件数量,其中,尤以2006年最为显著,该年的反倾销调查和反倾销措施案件数量分别为10起和24起(见表4)。

表3 1995-2010年中国遭受国外反倾销最多的5类出口产品

表4 1995-2010年中国对国外进口产品发动反倾销的年份分布 单位:起

再次,从发动反倾销的目标国(地区)看,1995-2010年,中国共对26个国家(地区)发起了反倾销调查,并对其中的24个国家(地区)实施了反倾销措施。其中,遭受中国反倾销最多的5个国家(地区)是:美国、韩国、日本、中国台湾和欧盟。它们遭受中国反倾销调查的案件总数和反倾销措施的案件总数分别达125起和97起,各占同期中国发起的反倾销调查案件总数和实施的反倾销措施案件总数的67.20%和66.90%。美国和韩国分别是遭受中国反倾销调查和反倾销措施最多的国家,各达32起和26起,分别占同期中国全部反倾销调查案件和全部反倾销措施案件的17.20%和17.93%。再从中国发动反倾销最多的上述5个目标国(地区)的反倾销成功率看,中国对中国台湾的反倾销成功率最高,达87.50%;对欧盟的反倾销成功率最低,仅为60%(见表5)。

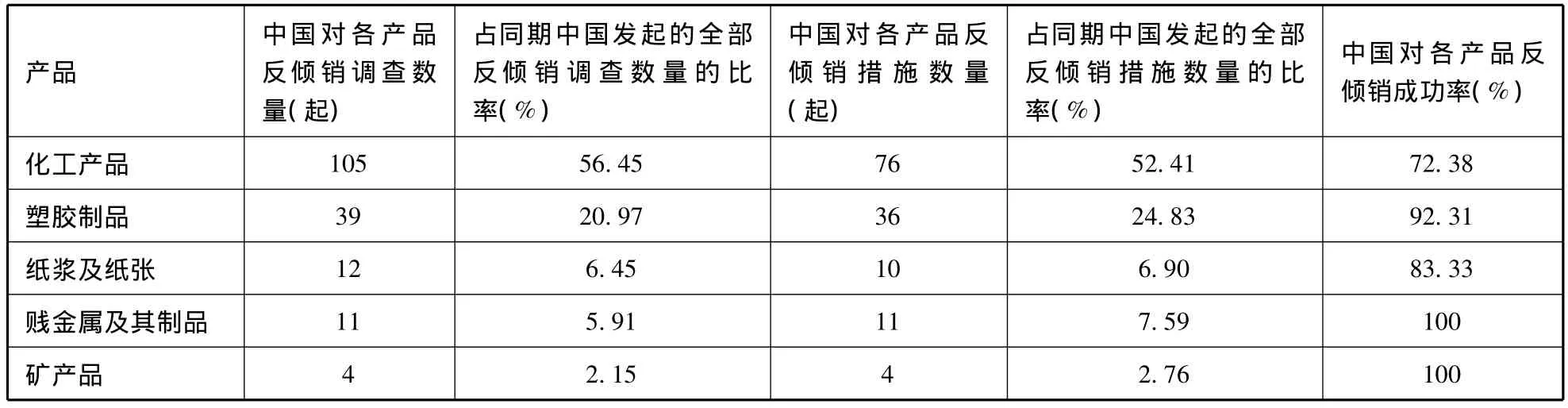

最后,从发动反倾销针对的进口产品看,1995-2010年,中国共对11大类的进口产品发起了反倾销调查,并对其中9大类的进口产品实施了反倾销措施。其中,遭受中国反倾销最多的5类进口产品是:化工产品、塑胶制品、纸浆及纸张、贱金属及其制品以及矿产品。这5类产品遭受中国反倾销调查的案件总数和反倾销措施的案件总数分别达171起和137起,各占同期中国发起的全部反倾销调查案件和实施的全部反倾销措施案件的91.94%和94.48%。化工产品则是中国发起反倾销调查和实施反倾销措施最多的进口产品,各达105起和76起,分别占同期中国全部反倾销调查案件和全部反倾销措施案件的56.45%和52.41%。再从中国发动反倾销最多的上述5类进口产品的反倾销成功率看,中国对贱金属及其制品和矿产品的反倾销成功率最高,各达100%;对化工产品的反倾销成功率最低,为72.38%(见表6)。

表5 1995-2010年中国对境外进口产品发动反倾销最多的5个目标国(地区)

表6 1995-2010年中国发动反倾销最多的5类进口产品

二、WTO成立以来中国反倾销摩擦的特点及其成因

与世界其他国家或地区的反倾销摩擦相比较,WTO成立以来中国的反倾销摩擦具有一些显著的特征以及各自特殊的成因。

(一)中国是全球反倾销的首要目标国,且全球对中国的反倾销成功率较高

WTO成立以来,中国之所以成为全球遭受反倾销最多的国家,而且全球对中国的反倾销成功率居高不下,其原因主要有四:第一,中国出口贸易规模迅速扩大,贸易顺差持续增加。自WTO成立以来,中国的出口额由1995年的1487.7亿美元[1]急剧扩大到 2010 年的 15779.3 亿美元[2],在世界各国和地区的排名中由第六位一跃成为全球第一大出口国。相应地,中国的贸易顺差也由1995年的166.9亿美元[1]快速上升到2010年的1831亿美元[2],16年间增长了近11倍。中国出口贸易和贸易顺差的迅速扩大,客观上对相关进口国的国内产业及市场造成了一定的压力,从而引起了这些进口国尤其是逆差国通过反倾销手段以实现贸易保护。第二,中国的非市场经济地位。1995年WTO成立后,中国为加入WTO而与WTO各成员方所签署的《中国入世议定书》第15条,明确地以多边协议形式规定了在中国入世后15年内其他成员方可以将中国视为“非市场经济”国家。正是这一条款,使得中国在1995-2010年的反倾销实践中,始终遭受着非市场经济地位的困扰。迄今为止,在WTO153个成员国和地区中,只有78个国家和地区承认了中国的完全市场经济地位,而其余75个国家和地区尤其是作为中国主要贸易伙伴和对华反倾销主要发起国的美国和欧盟等发达国家(地区)以及印度和墨西哥等发展中国家,至今仍把中国视作非市场经济国家或转型经济国家。因此,在针对中国的反倾销实践中,这些尚未承认中国完全市场经济地位的国家或地区往往不是根据中国出口产品本身的成本和价格,而是采用歧视性的所谓替代国价格或第三国价格,来衡量中国出口产品的正常价值,这就使这些国家的反倾销管理机构在判定中国出口产品是否存在倾销以及计算倾销幅度时充满了随意性和武断性,从而也提高了中国企业败诉的可能性,而这又进一步助长了这些国家的企业更频繁地提起对中国的反倾销诉讼。第三,中国出口产品的低价。WTO反倾销规则和各国反倾销政策规定,倾销是指以低于国内正常价格的价格向国外出口产品的行为,因此,倾销最基本也是最直观的特征便是出口产品的低价。长期以来,中国凭借丰富且又廉价的劳动力资源,形成了以低价格为特征的劳动密集型产品为主的出口产品结构,而中国出口厂商在国际市场上过于注重价格竞争甚至恶性价格竞争的行为,又进一步压低了中国出口产品的价格。结果使进口国得以以中国出口产品低价倾销为由,纷纷对中国发动反倾销。第四,中国企业不能积极应诉国外的反倾销指控。根据WTO反倾销规则和各国反倾销政策的规定,遭受反倾销调查不一定导致遭受反倾销措施。然而,中国企业或者由于缺乏对WTO反倾销规则和反倾销发起国反倾销政策的了解,或者出于本企业应诉反倾销成本与收益的权衡,对于国外的反倾销指控,往往消极应诉甚至拒绝应诉,这无疑等于默认了反倾销发起国的反倾销指控成立,从而中国受控企业往往在遭受反倾销调查之后进而遭受反倾销措施[3]。不仅如此,一旦某一反倾销发起国对中国成功实施反倾销,又会因多米诺效应而引起其他国家纷纷效仿跟进[4],从而引发对中国的继发性反倾销,结果导致全球对中国较高的反倾销成功率。

(二)中国对国外进口产品的反倾销案件数量较少

与WTO成立以来中国作为全球反倾销首要目标国的地位相比较,中国却是同期世界上对外发动反倾销较少的国家,这主要有以下五个原因:第一,中国制定反倾销政策和开始对外反倾销的时间较晚。一国反倾销政策体系是该国对外实施反倾销的法律依据和有效保障。然而,直到1997年,中国才正式出台《中华人民共和国反倾销和反补贴条例》。中国反倾销政策的这一立法年代,在全球迄今已经出台反倾销政策的91个国家中,名列第73位,远远晚于加拿大(1904年)、澳大利亚(1906年)、南非(1914年)和美国(1916年)等国家的立法年代[5]。不仅如此,至今中国的反倾销政策仍然处于条例层面①2001年11月26日颁布了《中华人民共和国反倾销条例》,以取代1997年颁布的《中华人民共和国反倾销和反补贴条例》。2004年3月31日,又重新公布了修订后的《中华人民共和国反倾销条例》。,还没有上升到正式的法律层次,而且一些相关规则还有待完善。中国反倾销政策的制定时间较晚和不完善制约了中国的对外反倾销实践,以致于直到WTO成立后的1998年,中国才开始对来自外国的进口产品分别发起首例反倾销调查和实施首例反倾销措施。第二,中国进口产品与中国国内产业和市场具有较强的互补性。从中国与发达国家的贸易模式看,长期以来,欧盟、美国和日本既是中国的前三大贸易伙伴,也是中国进口产品的三个主要来源地。中国与以欧、美、日为代表的发达国家(地区)所形成的基本贸易模式是,中国从发达国家主要进口资本密集型、技术密集型和知识密集型的高附加值产品,向发达国家出口劳动密集型和资源密集型的低附加值产品。这种典型的产业间贸易模式使得中国从发达国家进口的产品与中国国内产业和市场具有较强的互补性;再从中国与发展中国家的贸易模式看,自WTO成立以来,随着中国经济的持续高速发展,对原材料和能源的需求急剧增长,相应地,中国从亚非拉广大发展中国家进口的原材料、能源和矿产品等资源型产品在进口总额中所占的比重不断上升。显然,这类资源型进口产品恰好能够弥补中国的供给缺口,与中国国内产业和市场之间也同样具有高度的互补性。中国进口产品的互补性特点在客观上抑制了中国国内产业对外国进口产品发动反倾销的动因,从而减少了中国对外反倾销的案件数量。第三,中国企业缺乏对外反倾销意识。与中国企业不能积极应诉国外对华反倾销相应的是,对于外国进口产品在中国市场上的倾销行为,中国企业也同样缺乏主动发起反倾销的观念。近十几年来,中国众多曾一度在国内占有一定市场份额和具有一定知名度的国产品牌甚至老字号企业纷纷淡出中国国内市场的现象,便与国外相关产品对中国市场实施倾销而中国企业却没有采取相应的反倾销措施有着密切的联系。第四,中国所面临的外部压力。1995年WTO成立后,中国曾长期致力于尽快加入WTO,而入世后又受制于中国与WTO各成员方所签署的多边或双边入世协定。因此,自WTO成立以来,中国一直致力于开放中国市场,提高外国产品进入中国的市场准入程度,减少贸易壁垒。再加之同期一些国家和地区要求中国缩减贸易顺差和人民币升值以及中国所面临的其他各种贸易摩擦等压力,中国也便减少甚至忽视了针对外国倾销进口产品的反倾销。第五,跨国公司通过对华直接投资设厂,有效规避了中国的反倾销。20世纪90年代以来,中国成为全球吸收外资最多的国家之一。迄今为止,在全球500强的跨国公司中,已有多达470家跨国公司在中国投资设厂。跨国公司在华投资设厂所生产的产品绝大部分属于与中国国内相关产业竞争型的产品,并通过低价销售占领中国市场或扩大在中国的市场份额。然而,跨国公司在中国投资设厂的这种竞争策略,却有效地规避了中国反倾销政策的适用以及相应的反倾销诉讼。

(三)印度是中国遭受反倾销的首要来源国

WTO成立以来,印度之所以成为对中国发动反倾销最多的国家,究其原因,主要有五:第一,中国对印度的出口额急剧扩大。自20世纪90年代中期以来,随着中印两国关系的改善,两国之间的经贸关系也迅速发展。中国对印度的出口额由1995年的7.65亿美元[1]急剧上升到2010年的409.2亿美元[2],16年间增长了53倍多。尽管同期印度并不属于中国的主要出口对象国之列,但该时期中国对印度出口贸易额的急剧上升,无疑对印度国内市场产生了巨大冲击,从而促使印度频频借助反倾销手段保护其国内市场。第二,中印两国经济的高度近似性和竞争性。由于中印两国都属于快速成长中的发展中大国和“金砖国家”成员,两国的经济发展水平比较接近,经济结构和产业结构也十分趋同,而且两国间的贸易模式又以产业内贸易模式为特征,因此,中国出口产品对印度同类产品便具有高度的替代性,而中国出口产品因劳动力成本较低和劳动生产率较高所形成的比较优势,更直接构成了对印度相关产业的竞争性。第三,中国企业对印度的反倾销政策及其实践缺乏了解。长期以来,由于历史和现实的各种原因,中印两国之间的交流和了解较少。相应地,中国出口企业对于印度的反倾销政策及其实践也知之甚少。自WTO成立以来,尽管中国对印度的出口贸易迅速增长,但由于印度在中国整个出口贸易中的地位依然较为有限,因而中国出口企业对印度的反倾销政策及其实践也没有给予足够的重视,再加之印度反倾销调查及其裁决的透明度较低,不利于被诉方的积极应诉。因此,每当印度提起针对中国的反倾销诉讼时,中国企业往往极少参与应诉,结果导致印度对华反倾销的绝大多数案件以实施反倾销措施结案,并使得1995-2010年期间印度对中国的反倾销成功率高达76.76%。第四,中国对印度的反倾销案件极少,缺乏对印度针对中国反倾销的威慑影响。国际反倾销实践表明,一国一定强度的对外反倾销在很大程度上具有遏制他国对该国滥用反倾销的威慑效应[6]。然而,从中印两国的反倾销实践看,1995-2010年,中国对印度发起的反倾销调查和实施的反倾销措施分别只有4起,各占印度同期所遭受的反倾销调查案件总数149起和反倾销措施案件总数91起的2.68%和4.40%。显然,这与印度同期对中国发起的反倾销调查和实施的反倾销措施案件数量及其相应比率形成了极其明显的反差。这表明,该时期中国对印度极少发动反倾销在很大程度上构成了印度频频对中国发动反倾销的一个重要原因。第五,印度的中国威胁论。由于历史和地缘政治等原因,中国威胁论在印度由来已久。然而,自20世纪90年代以来,随着中印两国关系特别是经贸关系的日益密切,在印度国内,传统的政治和军事意义上的中国威胁论又添加了经济层面的威胁论。这种在一定程度上得到强化的中国威胁论,导致了印度频频利用以反倾销为代表的贸易救济措施以及其他各种手段,以限制来自中国的进口产品以及中国经济对印度经济的影响力,进而起到遏制中国的作用。

(四)钢铁产品是中国遭受反倾销调查最多的出口产品

自WTO成立以来,以钢铁产品为主的贱金属及其制品是全球对中国发起反倾销调查的首要目标产品。钢铁产品之所以成为WTO成立以来中国遭受反倾销调查最多的出口产品,其原因主要有以下四个方面:第一,中国出口的钢铁产品数量庞大,且价格低廉。自WTO成立以来,包括钢铁、铜、镍、铝、铅、锌、锡及其制品在内的贱金属及其制品一直是中国22大类出口产品中仅次于机电产品和纺织品的第三大出口产品,其出口额由1995年的 120.81亿美元[1]迅速上升到 2010年的1107.99亿美元[7],其中,钢铁产品的出口额由1995年的 75.83亿美元[1]增加到 2010年的680.67亿美元[7],各占当年中国贱金属及其制品出口总额的62.77%和61.43%。不仅如此,在中国出口的钢铁产品中,60%以上属于低附加值的普通钢材和初级产品。低附加值的出口品便决定了出口品的低价格,2010年,中国出口钢材均价仅为865.21美元/吨,而进口钢材均价却达1224.13美元/吨[8]。中国钢铁产品出口的这种庞大数量和低廉价格正是易于遭受进口国反倾销的首要因素。第二,中国钢铁产品出口目的地相对集中。中国钢铁产品出口量的约50%集中于韩国、美国、欧盟和中国香港这四个国家和地区,而且出口到中国香港的钢铁产品又大多是进行转口贸易,其目的地仍相对集中于美国和欧盟等少数几个国家和地区。由于出口目的地相对集中,加之中国对钢铁产品出口数量缺乏宏观调控,往往造成短期内对某个市场的出口数量迅速增加,导致市场饱和、价格下跌,从而引致进口国对中国出口钢铁产品提起反倾销指控。自WTO成立以来,美国和欧盟正是对中国钢铁出口产品进行反倾销最多的两个国家和地区,这表明中国钢铁产品出口市场的相对集中与中国钢铁产品出口频遭国外反倾销之间有着密切的关系。第三,中国钢铁产业集中度低。中国钢铁产业布局分散,企业数量众多,目前有大小钢铁企业1200家左右,其中大中型钢铁企业仅70多家,平均规模不足100万吨。中国钢铁产业集中度即前十位钢铁企业产量占总产量的百分比长期低于50%,并在很长一段时间内呈下降趋势,而美国、日本和欧盟排名前四位的钢铁企业产量在本国的占比均超过60%[9]。中国较低的钢铁产业集中度,导致中国钢铁企业在钢铁产品出口中的无序竞争,各出口企业相互之间缺乏必要的协调,往往竞相通过低价竞争以赢得市场份额,从而容易引起进口国的反倾销。第四,各国对本国钢铁产业的高度保护。钢铁产业大多是各国国民经济的重要支柱产业,产业关联度高,在经济增长、财政税收、保障就业、社会发展以及国防安全等方面都发挥着重要作用,因而各国对本国的钢铁产业都给予了高度的保护。特别是当本国经济陷于低谷时,对钢铁产业的贸易保护现象会更趋严重。自2008年下半年爆发金融危机以来,全球经济陷入低迷,世界范围内的钢材需求急剧下降,钢铁企业纷纷减产停产,甚至濒临破产倒闭,从而各国通过反倾销等手段加强了对本国钢铁产业的保护力度。自2009年以来,美国接连对中国输美油井管、钢绞线、钢格板以及钢丝层板等钢铁产品发起的反倾销调查,便是一个典型的例证。

三、中国应对未来全球对华反倾销的对策措施

WTO成立以来的中国反倾销摩擦表明,为了有效应对未来全球对中国日益严峻的反倾销态势,中国政府、相关行业协会以及企业应采取以下五项对策措施。

(一)调整中国的传统出口贸易模式

从WTO成立以来全球对中国的反倾销可以看出,要避免或减少国外对中国的反倾销,必须调整中国的传统出口贸易模式。具体地说,应采取以下对策措施:首先,应当调整中国的出口目标和理念。中国的出口目标应当由出口大国转变为出口强国,由注重出口的数量和规模转向追求出口的质量和效益。同时,应当改变“出口至上”的理念,在努力扩大中国对外出口的同时,还应相应增加从国外的进口,尤其是适当加大对高科技产品、战略性物资、能源和原材料的进口,这既有助于实现中国的贸易平衡,又可以在很大程度上降低国外对中国的反倾销压力。其次,应当调整和优化中国的出口产品结构。鉴于国外对中国反倾销的目标产品主要集中在低附加值的劳动密集型产品和竞争性产品上,因此,一方面,中国应从传统的以出口劳动密集型产品为主逐步向出口资本密集型、技术密集型或知识密集型产品过渡;另一方面,在努力提高竞争性出口产品的加工深度和附加值的同时,应当加大对国外互补性产品的出口比重。再次,应当调整中国出口产品的竞争策略。为了避免出口产品引发以低价为特征的倾销嫌疑,中国出口产品在与进口国或第三国同类产品的竞争中,应避免使用单一的价格竞争手段尤其是恶性价格大战,而应更多地采取非价格竞争手段,包括产品差异化、质量、品牌、售后服务以及广告宣传等。最后,还应转变中国的出口贸易方式。长期以来,中国的出口贸易方式主要甚至单一地依赖于产品的直接出口。然而,产品的直接出口模式恰恰就是进口国依据现行国际反倾销政策法规赖以进行反倾销的主要目标和对象。相反,以在进口国进行直接投资包括独资、合资或并购等为特征的产品间接出口方式,则既可实现出口国的产品出口效应,同时又能有效避免对进口国的倾销嫌疑,从而规避进口国对出口国的反倾销行动。因此,为了应对未来对华反倾销,中国的出口贸易方式应加快实现由直接出口向间接出口的转变。

(二)重视并积极应对以印度为代表的发展中国家对中国的反倾销

美国、欧盟、加拿大和澳大利亚既是全球四大传统反倾销用户,也是历史上对华反倾销的主要发起国,因此,长期以来,在有关中国面临的反倾销问题上,人们的焦点也便自然集中在这些发达国家特别是作为中国两大主要贸易伙伴美国和欧盟的对华反倾销政策及实践上。然而,自WTO成立以来的1995-2010年,不仅印度成为全球对中国发动反倾销最多的国家,而且在全球对中国发起反倾销调查的全部29个国家或地区中,共有20个发展中国家或地区对中国发起了511起反倾销调查,占同期全球对中国反倾销调查案件总数的63.56%。尤其值得注意的是,包括印度、阿根廷、土耳其、巴西、南非和墨西哥在内的6个发展中国家,更位居同期对中国发动反倾销最多的10个国家之列。尽管同美国和欧盟等发达国家贸易伙伴相比,发展中各国在中国出口贸易中的份额和地位目前还相对较低,从而单个发展中国家对华反倾销对中国的影响也较为有限。然而,由于对华反倾销的发展中国家国别众多,因此作为整体,广大发展中国家的对华反倾销对中国便具有直接和深刻的影响。尤为重要的是,自WTO成立以来对中国发起反倾销调查的20个发展中国家或地区遍布亚洲、非洲和拉美三大洲,而这三大洲恰恰是中国未来实现出口市场多元化的目标市场。因此,可以预见,随着中国对广大发展中国家出口贸易规模的日益扩大,发展中国家的对华反倾销及其对中国的影响势必会继续加剧。鉴于此,中国应当高度重视并积极应对发展中国家的对华反倾销。首先,应当大力加强对发展中国家反倾销政策法规及其对华反倾销实践的了解和研究,认识其所具有的不同于发达国家和地区的特点[10],进而探索中国应对以印度为代表的发展中国家对华反倾销的相应战略及对策。其次,由于中国与众多发展中国家之间的经济发展水平、经济结构、产业结构或贸易模式比较接近,具有相似或相同的贸易利益,因此,中国可通过积极与这些发展中国家缔结自由贸易协定或构建自由贸易区,以避免或减少反倾销等贸易摩擦,实现互利双赢。最后,鉴于以往发展中国家对华反倾销实践往往具有更为显著的示范效应和多米诺效应,即某一发展中国家尤其是发展中大国的原发性对华反倾销,易于引致其他发展中国家对中国的继发性反倾销,因此,中国政府、行业协会和企业可通过建立专门针对发展中国家特别是发展中国家对华反倾销主要发起国的反倾销预警机制,以有效防范其对中国的原发性以及继发性反倾销。

(三)努力降低全球对中国的反倾销成功率,减轻反倾销引致的损失

反倾销成功率是衡量反倾销发起国反倾销严厉程度和实际效果的一个重要指标,从而也反映了反倾销目标国最终遭受反倾销影响的程度。WTO成立以来全球对中国较高的反倾销成功率使中国蒙受了巨大损失。因此,中国在努力减少国外对中国反倾销案件数量的同时,应尽力降低全球对中国的反倾销成功率。尤其是鉴于短期内中国无法从根本上扭转国外对华反倾销调查案件数量居高不下的现状,努力减少中国遭受反倾销措施的案件数量,从而降低全球对中国的反倾销成功率和减轻反倾销损失,不失为中国未来应对反倾销的一个有效策略。一个不争的事实是,无论WTO反倾销规则还是各国反倾销政策,在很大程度上都仅仅为反倾销实践作了原则性的规定,而缺乏具体的量化标准和可操作性,这便导致各国反倾销管理机构对反倾销案件的裁决往往拥有较大的自由裁量权[11]。然而,申诉方的这种自由裁量权同时也意味着为受诉方提供了较大的应诉空间和灵活性。因此,对于遭受反倾销调查的目标国而言,只要积极应诉反倾销指控,就完全有可能在相当程度上改变反倾销案件的裁决结果,从而降低反倾销发起国对该目标国的反倾销成功率。自WTO成立以来全球平均的反倾销成功率仅为64.75%,便是一个佐证。为此,首先,中国企业应熟练掌握WTO反倾销规则和各国反倾销政策法规,牢固树立反倾销应诉意识,并在相关行业协会或商会的统一协调和组织下,积极应诉国外的反倾销调查。其次,鉴于中国的非市场经济地位是WTO成立以来中国频遭国外反倾销的重要原因之一,因此,尽力争取世界各国特别是印度、美国和欧盟等对华反倾销主要发起国早日承认中国的完全市场经济地位,也可在很大程度上降低全球对中国的反倾销成功率。即使在短期内无法改变少数国家视中国整体为非市场经济国家的背景下,中国企业在面临这些国家的反倾销调查时,也应根据反倾销规则,积极争取单个企业或行业的市场经济地位,以便免遭反倾销措施,或在最终反倾销税中获得低于一般税率的单独税率或分别税率,从而减轻反倾销所造成的损失。最后,对于反倾销发起国在反倾销程序中违背WTO反倾销规则的行为,若无法通过双方协商解决,最终还可以通过诉诸WTO争端解决机构,以争取公平合理的裁决结果,维护中国企业的正当合法权益,最大限度地避免或减少遭受反倾销措施,从而降低全球对中国的反倾销成功率和中国所遭受的反倾销损失。

(四)适度强化中国的对外反倾销

反倾销是WTO框架下维护公平贸易环境、抵制不公平竞争的一个合理的贸易保护手段,也是自WTO成立以来全球使用频率最高的贸易救济措施。然而,作为WTO成立以来全球遭受反倾销最多的国家,尽管中国对外反倾销成功率有所上升,但中国对外反倾销的案件数量依然相对较少。事实上,随着国际竞争的日趋激烈,世界各国不惜以低价倾销手段打开和占领中国庞大市场的现象已屡见不鲜。尤其在当今和今后一段时期全球金融危机的影响尚未消除、欧洲债务危机的影响日益显现的背景下,全球贸易保护主义倾向势必进一步加强,因此全球对中国的反倾销也会日趋频繁。同时,一国对外发动反倾销在很大程度上还具有威慑和遏制其他国家对该国发动反倾销的效应。因此,无论为了抵御国外对中国的倾销行为,还是为了应对国外对中国的反倾销,都有必要适度强化中国的对外反倾销。为此,首先,应当尽快完善中国的反倾销法律体系。中国应根据WTO反倾销规则,并借鉴世界各国反倾销政策法规及其管理体制的经验,建立和健全中国的反倾销法律体系,使目前尚处于条例层面的《中华人民共和国反倾销条例》升格为正式的反倾销法,从而使中国的对外反倾销实践能够有法可依。其次,对国外企业规避中国反倾销的行为实施反规避措施。反规避措施是反倾销措施的延伸和扩展。中国作为全球外资吸收大国,在积极改善投资环境吸引外资的同时,也要防范国外企业为了规避中国的反倾销转而在中国国内进行投资和销售从而垄断中国市场的规避行为。对于国外企业特别是跨国公司这种规避反倾销的行为,中国应当利用反倾销政策法规中的规避和反规避规则,适时有效地实施反规避措施,并征收相应的反倾销税,以保护中国国内产业特别是幼稚产业[12]。再次,中国的对外反倾销应注重针对对华反倾销的主要发动国。鉴于一国对外反倾销所具有的威慑效应,对于那些对华反倾销的主要发起国或实施国,尤其是针对那些对中国具有较高出口依存度的国家,中国可以通过适度强化对这些国家的反倾销,以遏制这些国家对中国滥用反倾销的倾向。

(五)积极应对国外钢铁反倾销,维护中国钢铁产业安全

鉴于钢铁产业是中国国民经济的一个重要支柱产业,而且中国目前又是全球第一钢铁生产大国和出口大国,但同时钢铁产品却又成为WTO成立以来中国遭受国外反倾销调查最多的出口产品,因此,无论中国政府、行业协会还是中国钢铁企业,都应调整或制定相应的战略及对策,积极应对国外对中国的钢铁反倾销,维护中国钢铁产业安全。为此,首先,中国政府应当为国内钢铁产业制定长期发展规划,引导中国钢铁产业健康、有序的发展。特别应整顿钢铁产品的出口秩序,避免中国钢铁企业之间相互低价竞争。同时应当对钢铁产品的出口总量进行宏观调控,防止在短期内对某一国家或地区的出口数量出现剧增的情况,以便从源头上降低国外对中国钢铁产品反倾销的可能性。其次,中国钢铁企业应当实施出口多元化战略,积极寻求开辟新的出口市场,努力使出口目的地国家和地区多元化,避免因钢铁产品的出口目的地单一而频繁遭受进口国的反倾销。第三,促进中国钢铁企业联合重组,提高中国钢铁产业集中度。通过对中国钢铁企业的联合重组,形成少数具有影响力的大型钢铁企业集团,能够更好地发挥钢铁生产的规模效应,提高生产效率,降低生产成本,增强钢铁企业的竞争力,同时还可以加强中国钢铁企业在国际铁矿石进口议价谈判中拥有更大的话语权。第四,调整中国钢铁产品结构,淘汰落后产能,提高企业自主创新能力,加快技术进步的步伐,不断开发高附加值的钢铁产品,保持本国钢铁产品在国际市场上的竞争力,推动中国由钢铁大国向钢铁强国的转变。此外,还应鼓励中国钢铁企业实施走出去战略,扩大对外投资,逐步将生产基地向钢铁进口国转移。通过在海外收购、兼并或投资建厂的方式,不仅可以减轻中国国内的能源消耗和环境污染,而且还能合理地规避国外对中国钢铁产品的反倾销,并获得稳定的出口市场。

[1]国家统计局.中国统计年鉴1996[M].北京:中国统计出版社,1996.580,585,586.

[2]中国商务部.国别贸易投资环境报告2011[OL].中国商务部网站 http://gpj.mofcom.gov.cn,2011-09-01:1,268.

[3]宋利芳.WTO成立以来的全球反倾销摩擦及其特点[J].中国人民大学学报,2007,(6):39.

[4]ANDERSON J E.Domino DumpingⅡ:Anti-Dumping[J].Journal of International Economics,1993,35(1-2):133-150.

[5]ZANARDI M.Anti-dumping:What Are the Numbers to Discuss at Doha?[J].The World Economy,2004,27(3):408.

[6]BLONIGEN B A,BOWN C P.Antidumping and Retaliation Threats[J].Journal of International Economics,2003,60(2):249-273.

[7]国家统计局.中国统计年鉴2011[M].北京:中国统计出版社,2011.226.

[8]中国钢铁工业协会.2010年我国钢材进出口分析[J].冶金管理,2011,(2):25.

[9]陈立敏,杨振.我国钢铁行业的国际竞争力分析——基于灰色关联度和理想解法的组合评价[J].国际贸易问题,2011,(9):4.

[10]BOWN C P.The WTO and Antidumping in Developing Countries[J].Economics & Politics,2008,20(2):255-288.

[11]AGGARWAL A.Macro Economic Determinants of Antidumping:A Comparative Analysis of Developed and Developing Countries[J].World Development,2004,32(6):1043-1057.

[12]YU Yanning.Circumvention and Anti-circumvention in Anti-dumping Practice:A New Problem in China's Outbound Trade [J].Journal of World Trade,2007,41(5):1015-1041.

猜你喜欢

今日农业(2022年14期)2022-09-15

当代水产(2022年6期)2022-06-29

水上消防(2021年4期)2021-11-05

中国生殖健康(2020年8期)2021-01-18

学生天地(2020年2期)2020-08-25

中国生殖健康(2018年3期)2018-11-06

人生十六七(2016年14期)2016-12-01

中国卫生(2015年9期)2015-11-10

海峡姐妹(2015年5期)2015-02-27

文学少年(小学版)(2014年2期)2014-11-29