参照点契约理论:不完全契约理论的行为与实验拓展

2012-07-24 09:57徐细雄

外国经济与管理 2012年11期

徐细雄

(重庆大学 经济与工商管理学院,重庆400030)

一、引 言

经济学家和法学家通常认为,契约规定了缔约各方的一系列权利和义务,因而有利于规范各方行为。传统契约理论假定当事人之间能够签订完全契约,但忽视了契约执行过程中可能遇到的种种现实问题①。以Williamson和Hart为代表的经济学家早已认识到,由于人的有限理性和交易费用的存在,现实中的契约并不是完全的,即缔约方难以在订立契约时就对未来可能发生的各种或然事件做出详尽规定。Grossman和Hart(1986)及 Hart和 Moore(1990)详细探讨了契约的不完全性,在此基础上提出了不完全契约理论(incomplete contract theory)的基本框架,并从机制设计角度证明了事前的产权制度安排在激励当事人进行专用性投资方面的积极作用。之后,学者们从多个角度完善这一理论。目前,不完全契约理论已成为企业理论、产业组织、公司金融、国际贸易、公私合营等问题的主要分析框架(Bolton和Dewatripont,2005;Aghion和 Holden,2011)。

尽管如此,围绕不完全契约理论的争论仍不断出现,哈特及其合作者的自我反思与拓展也从未终止。最近,他们又引入了行为分析与实验方法,试图从行为经济学视角考察契约关系,在此基础上提出了参照点契约理论(contract as a reference point),明确了不完全契约理论的分析范式与发展方向。那么,是什么原因导致哈特由一个新古典主义者转变为行为主义者?从不完全契约到参照点契约的理论演进及内在逻辑是什么?不完全契约理论与行为特征的融合会对未来的理论研究产生怎样的影响?对这些问题做出解答,有助于国内学者洞悉不完全契约理论的研究动态和前沿。基于此,本文从不完全契约理论的内涵和面临的挑战,以及参照点契约理论的基本思想、简化模型、最新拓展和实验证据等方面阐述哈特等人的开创性贡献,以期厘清参照点契约理论的演进、创新和未来发展方向。

二、不完全契约理论的内涵与面临的挑战

(一)不完全契约理论的内涵

学者们很早就注意到契约的不完全性。Coase(1937)在其开创性论文“企业的性质”中最早谈及契约的不完全性,他指出:“由于预测方面的困难,物品或劳务供给契约的期限越长,契约得到全面执行的可能性就越小,买方也就越不愿意明确规定对方应该做什么。”第一个关于不完全契约的正式模型则由Simon(1951)提出,他在考察雇员和雇主之间的权威关系时指出,由于未来面临各种不确定情况,绝大多数雇佣契约对雇员责任的规定比较宽泛,而具体到某项任务时,雇员责任则由雇 主 裁 断。之 后,Williamson(1979)、Klein(1980)等也都明确提到了契约的不完全性。一般来说,导致契约不完全的因素主要有以下三个(Tirole,1999;Maskin和 Tirole,1999):(1)无法预见的或然事件:契约主体无法预见所有或然事件;(2)契约撰写成本高:即使能够预见所有或然事件,但将其详尽写入契约的成本过高;(3)契约执行成本高:即使能够将所有或然事件写入契约,但为了强制执行,法院必须完全理解契约条款并证实或然事件是否发生,而这会产生过高的契约执行成本。Segal(1999)则指出,环境的复杂性是导致契约不完全的根本原因。

契约不完全会产生怎样的结果呢?学者们从不同方面研究了不完全契约会导致无效率投资的问题。Grossman和 Hart(1986)以及 Hart和Moore(1990)分别从合作博弈和非合作博弈角度给出了严格证明(下文简称GHM模型)。其基本逻辑是:由于人的有限理性、信息的不对称性和环境的复杂性,契约当事人和仲裁者(法院)都无法预见或验证所有或然情况,因而事前签订的契约条款是不完全的。当发生或然情况时,缔约双方需要再谈判,在科斯范式下,这可以实现事后有效率的产出。而为了履行契约,当事人已经投入了专用性人力资本,再谈判必然形成双边垄断,这会使投资一方面临被对方“敲竹杠”的风险,即专用性投资产生的剩余收益不可避免地要在事后的再谈判中被对方分享。认识到这一点后,各方都会事前投资不足,从而无法实现最优效率。

GHM模型强调,解决上述问题的手段是在事前分配产权。产权分配可以矫正事前专用性投资的激励扭曲,降低“敲竹杠”风险,从而实现次优效率。在一方收购了另一方的产权后,双方的交易便从外部市场交易转变为企业内部交易。同时,产权转移也改变了当事人之间的隶属关系。因此,GHM模型也从不完全契约角度重新诠释了企业边界与纵向一体化,并赋予产权以新的内涵,因而又被称为企业产权模型。Hart(1995)进一步提出了“剩余控制权”的概念,强调通过配置产权或剩余控制权,可以得到次优条件下实现总剩余最大化的最优产权结构,这就要求把安排产权的权力交给投资相对重要或不可或缺的一方。Acemoglu等(2010)利用英国企业的投入产出面板数据检验了GHM模型的部分结论,结果表明,企业纵向一体化程度越高,“敲竹杠”风险就越低,下游厂商的研发投资水平也就越高。

(二)不完全契约理论面临的挑战

一些组织管理问题,如企业规模与合作效率由何决定、如何配置企业内部权力等,推动了不完全契约理论的发展。GHM模型特别强调,在契约不完全的情况下,产权分配对于激励事前专用性投资具有积极作用。这为解释产权安排方式对经济产出的影响效应提供了重要依据(Aghion和Holden,2011)。但这一观点一经提出就遭到以Maskin和Tirole为代表的完全契约理论学派的强烈批评,批评者指出其理论基础薄弱、专用性投资可能不是很重要、复杂组织的权威分配难以被解释等问题(杨瑞龙和聂辉华,2006)。随后,以Segal、Hart和Moore为代表的不完全契约理论学派进行了针锋相对的反击。著名的《经济研究评论》(Review of Economic Studies)杂志在1999年以专辑形式刊发了反映两派激烈论战的论文。

Maskin和Tirole(1999)及 Maskin(2002)指出,不完全契约理论所强调的“未来或然事件无法预见或无法描述”对于契约效率来说是无关紧要的,他们提出并证明了不相关定理(irrelevance theorem):即使契约中的某些内容无法预见或被第三方所证实,但只要缔约双方知道各自的预期成本与收益,这些内容就不必写入契约。这是因为:当事人完全可以利用事前的概率分布和复杂的揭示机制(complex revelation mechanism)来设计最优契约②,使双方都做出社会最优的专用性投资。也就是说,通过设计契约,契约主体能够获得不低于事前描述的真实状态下的福利。基于此,Maskin和Tirole强调,把契约不完全归因于未来或有情况的不可描述性在理论上是有问题的。他们在修正“风险中性”假设后还发现,不进行GHM模型所强调的产权分配,也能实现最优效率投资。具体来说,如果行为满足“福利中性”假设,使当事人在两种自然状态下的期望收益相同,那么,双方虽然无法预见自然状态的或然性,但可以事前在契约中规定收益的或然性,并根据未来的自然状态,利用履约机制来揭示真实状况。真实状况被揭示后,如果双方收益可以借助第三方来实现,当事人就会在事前做出最优投资。

GHM模型还强调了物质资产所有权对于激励专用性投资的决定性作用,但现实中权力并不仅源于物质资产所有权。Rajan和Zingales(1998)批驳了不完全契约理论的实物资本强权论,认为“对任何关键资源的控制都是权力的源泉”。他们提出了与“剩余控制权”相对应的“进入权”概念,将其定义为使用或处理关键资源的权力,并强调授予进入权的权力源自对资源的掌控(不论资源掌控者是不是资源所有者),而且合理配置进入权更有利于促进专用性投资。Tirole(2001)也放弃了“剩余控制权”概念,强调尽管受到资产所有者“名义控制权”的约束,但企业资源的“实际控制权”掌握在具有信息和知识优势的代理人手中。有趣的是,Hart和Moore(2007)在研究企业科层结构时也放弃了他们一贯坚持的资本强权观,而采纳了Rajan和Zingales(1998)及Tirole(2001)所强调的“创意才是实际权力来源”的观点。

三、参照点契约理论的演进

面对批评和质疑,哈特等人对不完全契约理论不断进行反思和拓展。Hart和 Moore(2008)指出,尽管基于产权视角的不完全契约理论为理解企业边界提供了有价值的线索,但仍存在一些缺陷③。例如,这一理论似乎过分强调不可契约化的事前投资,而这类投资未必是组织形态的唯一决定因素。而且,这一理论也不适用于探讨企业内部组织形态问题。这是因为:在科斯范式下,缔约双方在事后可以通过单边支付(side payment)和再谈判来实现有效率的产出。如果是这样的话,那么就很难理解现实中为何存在权威、层级、授权和其他任何产权以外的治理机制。事实上,从2006年开始,Hart与 Moore、Holmstrom等合作者把行为经济学的研究视角和方法引入契约理论,论证了一种新的观点,即契约为交易关系提供了一个参照点。

(一)参照点契约理论的基本思想

哈特等指出,要构建更具普适性的契约模型,放弃科斯的“通过再谈判必然能实现事后有效率产出”的假定至关重要。但在标准的新古典假设下,只要双方风险中性且信息对称,这一假定总是成立。这表明,如果保留风险中性和信息对称假设,那么必须偏离新古典范式。幸运的是,最近兴起的行为经济学恰好能满足这些要求,为哈特等人提供了一个切入点。Hart和 Moore(2008)从两个方面拓展了现有研究。第一,放弃了几乎所有文献关于事后交易是可完全契约化的假设,而假定交易仅部分可契约化④,即尽管事后交易的宽泛框架可以契约化,但具体细节无法明确。特别是他俩区分了当事人的两种履约方式及其业绩后果——敷衍业绩(perfunctory performance)和完美业绩(consummate performance),前者指达到契约条款明确规定最低要求的履约业绩,后者则指按照契约本质(精神)尽心尽力履约而取得的业绩⑤。第二,借鉴行为经济学的相关研究成果,在分析中引入了一些重要的行为因素,如参照点、自利、互惠、报复等。

Hart和 Moore(2008)将契约视为一个参照点,即为缔约各方提供了一个判断交易关系中权利得失的参照标准。如果缔约方觉得交易关系中自己享有基本权利,那么就愿意尽心尽力履约以实现完美业绩;相反,就会采取投机报复行为,如减少合作、仅提供敷衍业绩、降低甚至拒绝提供完美业绩等。他俩还强调,权利得失的心理感知主要由缔约各方签订的契约决定,即契约是缔约方判断权利得失的唯一标准。

传统观点认为,契约规定了各方的权利和义务,有利于规范各方行为。而 Hart和 Moore(2008)的参照点契约思想则提供了一个互补性观点,即契约为交易关系提供了一个参照点,一个交易主体判断权利得失的参照点。他俩指出,双方的履约行为是其从契约中获得的权利得失感知的函数。交易双方既可以签订柔性契约,允许根据未来真实状况进行调整,也可以签订与未来结果密切相关、但当事人对任何结果都不会感到失望的刚性契约。前者可能因一方的投机行为而造成损失,后者则提供了减少这种损失的方法,但也会降低柔性契约带来的收益。因此,当事人要在柔性契约与刚性契约之间进行权衡。这为签订长期契约奠定了基础,并阐明了事先确定价格、允许雇主分配任务的雇佣契约是最优契约的原因。

(二)参照点契约理论的简化模型

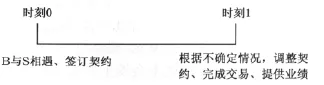

假定买方B和卖方S在时刻0相遇,在时刻1完成交易。在时刻0,市场是完全竞争的,但在时刻1,市场竞争程度急剧下降,双方存在双边垄断关系,即市场关系发生了威廉姆森所强调的“基本变换”⑥(fundamental transformation)。如图1所示,在时刻0,由于面对诸多不确定情况,双方签订柔性契约。到时刻1,双方根据真实状况对契约进行调整,完成交易,提供敷衍业绩或完美业绩。Hart和Moore(2008)假定缔约方提供完美业绩的成本并不明显高于敷衍业绩,这是因为他们可能很享受提供完美业绩的过程,只要自己被友善对待,就愿意提供完美业绩,反之则不愿意⑦。哈特等进一步假定,当且仅当能享有契约赋予的相关权利时,缔约方才会觉得自己被友善对待,而且缔约方一直将契约视为判断权利得失的唯一参照点⑧,即他们没有超出契约权利范畴的额外利益诉求,这主要是因为契约是在相对竞争的市场环境下签订的。基于上述假定,Hart和Moore(2008)发现,一旦不能享受契约赋予的相关权利,当事人就会产生自身利益受到对方侵害的心理感知,进而采取投机报复行为,导致效率损失。

假定uB和uS分别表示买方和卖方的总收益,αB和αS表示双方受到的侵害水平,θ表示单位侵害水平造成的实际损失,0<θ≤1,双方可以通过投机报复来弥补这一损失,σB和σS则表示双方的投机报复行为给对方造成的损失。于是,双方的净收益分别为:

图1 简化模型

给定式(1)和式(2),买卖双方的最优策略是σB=θαB且σS=θαS,则有:

买卖双方同时做出是否投机报复及其强度的决策⑨,由于无法被第三方所证实,这部分内容不可契约化。

在上述模型基础上,这里举例说明契约参照点对契约效率的影响。假定B在时刻1从S处购买一件瓷器;在时刻0,B认为该瓷器的价值为100,而S的生产成本为0,不存在不确定性。那么,最优契约是什么呢?根据新古典经济学,由于不存在不可契约化的投资,事前不必签订契约,双方可以到时刻1完成交易。此时存在纳什均衡,而且剩余分配比例为50∶50,即双方以价格p=50成交。进一步假定在时刻0,市场上有一个买家和多个卖家,此时,竞争性均衡是B获得全部剩余。在这种情况下,S愿意提前一次性向B支付50,以建立双边交易关系。由于没有签订正式契约,到时刻1,以0~100之间的任何价格都可以成交。但在自利偏好驱动下,B认为最优价格是0,而S则把100视为理想目标。如果交易最终以价格p(0<p<100)成交,那么各方都觉得自身利益受到侵害,进而采取投机报复行为。B觉得自身利益受到的侵害为p,其投机报复程度为θp;而S觉得自身利益受到的侵害为100-p,其投机报复程度为θ(100-p)。根据式(1)和式(2),买卖双方的净收益分别为:

社会总剩余为:

式(6)表明,不管成交价格p是多少,总会造成100θ的社会剩余损失。相比而言,若买卖双方在时刻0签订固定价格契约,则他们在时刻1不会存在任何争议,也就不会发生投机报复行为。在这种情况下,社会总剩余为100。可见,刚性契约(固定价格)锚定了缔约各方的期望收益,为他们判断自身权利得失提供了一个参照点。

Hart和 Moore(2008)进一步考察了价格和成本不确定情况下的契约效率问题,证明了现实中人们需要在刚性契约和柔性契约之间进行权衡。具体来说,柔性契约允许缔约方根据真实状况来动态调整权利分配,增加了交易成功的机会,但也可能引发更多的事后投机报复行为⑩;而刚性契约则锚定了缔约方的权利分配,减少了投机报复行为,但失去了事后的灵活性,缩小了交易可行集。因此,最优契约应该权衡上述两种效应。

(三)参照点契约理论的最新拓展

随后,Hart及其合作者从不同方面丰富了参照点契约理论的内涵。Hart(2009)在《敲竹杠、产权与参照点》一文中从两个方面拓展了Hart和Moore(2008)的模型。其一,研究的侧重点从契约类型的权衡转变为刚性契约;其二,允许敲竹杠和再谈判。他指出,刚性契约(固定价格)在正常情况下是有效的,但价格或成本的异常波动会使某一方或双方觉得自身利益受到侵害,从而导致交易终止或敲竹杠行为[11]。模型分析结果表明,分配产权或签订价格与行业信号相对应的文本契约,可以减少敲竹杠行为。为此,哪一方更加看重权利,就由哪一方拥有资产;当资产与某一方的人力资本互补时,应由另一方拥有资产。

Hart(2008)及 Hart和 Holmstrom(2010)还基于契约参照点思想建模探讨了企业的规模及内部权威与授权机制问题。他们指出,因感知自身利益受到侵害而采取的投机报复是交易成本的重要构成部分,这会对在企业内部还是外部市场交易的决策及初始产权产生重要影响。他们的研究为分析企业边界问题提供了另一种思路。Hart(2011)考察了长期契约的效率问题,指出现实中签订长期契约的主要目的是激励卖方投资、保证事后效率、避免投机报复行为。但研究表明,当契约发挥参照点效应时,这三个目的无法同时实现,因此,缔约方应该在三者之间进行权衡。研究还显示,界定产权有利于改进契约效率。

四、参照点契约理论的实验证据

契约是否具有参照点效应,有待经验证据的支持。需要强调的是,参照点契约理论本质上是把心理、行为因素融入不完全契约理论的产物,即把行为经济学相关理论与观点引入契约分析范式的产物。在Hart和Moore(2008)的模型中,一些基本假设与参照点依赖偏好、自利偏好、社会偏好等行为经济学概念一致。由于现实中契约关系与行为因素的复杂性,因此,很难获得完备的经验证据来验证契约的参照点效应。为此,Fehr、Hart等采用行为经济学研究广泛采用的实验研究方法,来检验Hart和Moore(2008)模型隐含的行为假设,并间接验证参照点契约理论。

参照点是否存在、由什么因素决定等问题,很早就受到行为经济学者与实验经济学者们的关注。Hack和Lammers(2011)采用实验研究方法考察了期望在参照点形成过程中的作用,结果表明:交易关系中期望客观存在,并对参照点的形成产生重要影响;决策主体往往更倾向于采用基于期望的参照点价值(整合机制),而非单一的产出(分离机制)。这一结果为由Abeler等(2011)模型得出的相关研究结论提供了证据。Feldman等(2012)则聚焦于参照点效应与契约选择的关系,通过三组实验室实验证实了参照点效应会对契约形式和契约执行效率产生影响。

根据新古典经济学假设,设置交易价格区间的柔性契约能为缔约主体提供更多的交易机会,因而应优于单一(固定)交易价格的刚性契约。而在把行为因素引入契约分析后,均衡结果可能完全不同。根据Hart和Moore(2008)的参照点契约理论,在柔性契约下,一旦交易价格低于期望,卖方就会产生自身利益受侵害的心理感知,从而采取投机报复行为。由此,买方要么提高交易价格,要么受到卖方的投机报复(如降低产品质量),显然,任何一种结果都会对买方利益产生负向影响。因此,买方在事前选择刚性契约反而对自己有利。

为了检验上述理论推断,Fehr等(2011a)进行了一组实验室实验。他们从瑞士苏黎世大学和瑞士联邦工学院招募了28名学生(经济学与心理学专业除外)作为实验参与者(随机分配实验角色,其中14人扮演买方,14人扮演卖方),利用Ztree平台开展实验(分为5节15轮,最终获得805个有效观测样本)。实验结果表明:在柔性契约下,买方报价较高;而卖方则较明显地采取了投机报复行为。这个结论与Hart和Moore(2008)的理论推断基本一致。此外,给定其他实验参数,刚性契约的总收益高于柔性契约;从契约形式看,实验中大多数买方都选择了刚性契约;柔性契约的交易价格区间缩小后,投机报复行为显著减少。

根据参照点契约理论,当契约条款订立和履行的外部环境具有竞争性特征时,刚性契约有利于减少缔约各方的投机报复行为。Fehr等(2009)的实验取消了事前竞争性环境约束,结果表明:在契约条款通过非竞争性方式确定的情况下,缔约方的投机报复行为在刚性契约和柔性契约下无明显差异,也就是说,即使在刚性契约下也可能发生投机报复行为。这一结果表明,事前竞争向事后双边垄断的“基本变换”是契约具有参照点效应的基础,对刚性契约和柔性契约的相对效率产生重要影响。可见,履约绩效与效率不仅依赖于契约形式与内容,还依赖于外部履约环境。

上述两篇重要的实验研究论文均支持契约具有参照点效应,但也存在诸多局限。比如,实验没有考虑非正式协议和事后再谈判机制的影响,而它们在真实交易关系中普遍存在且发挥重要作用。为此,Fehr等(2011b)重新设计了两组实验,结果表明,考虑非正式协议和事后再谈判机制后,参照点契约理论的中心行为机制依然成立。考虑非正式协议的实验结果表明:如果买方明确(发布低价格声明)或含蓄(不发布价格声明)地表达不愿意支付较高价格,那么卖方会较少感受到不公平,也就较少采取掩饰和欺骗行为;如果买方事后选择的价格比事前声明的低,那么卖方的掩饰和欺骗行为会明显增加。但同时,包含非正式价格信息的柔性契约下的掩饰和欺骗行为仍明显多于刚性契约。可见,非正式协议发挥了积极作用,但无法消除各缔约方在刚性契约与柔性契约之间进行权衡的必要性。此外,令人惊奇的是,不发布价格声明与发布低价格声明的结果是一样的。这似乎表明卖方会根据非正式协议是否合理对柔性契约做出不同的解读,即卖方可能将买方不发布价格声明解读为买方不愿意支付较高价格。Fehr等(2011b)还考察了再谈判机制的影响,并在实验中考虑了一种极端情形,即允许买方单方面要求用新契约替代原始契约。实验结果表明:引入再谈判机制后,参照点效应依然存在,这是因为买卖双方都不希望结果偏离可行的原始契约;再谈判还增加了不好状态下刚性契约的采用率。此外,作者在上述两组实验中还发现了实验对象新的行为特征,如非正式协议与事后再谈判机制改变了交易主体对事后结果的评价,即使交易主体没有采用这两种机制,也会改变结果评价。

五、结论与未来展望

契约理论一直是经济学与组织理论研究的热点话题,并被多个领域的学者不断充实与拓展。参照点契约理论是最近几年出现的一个新的分支,该理论借鉴行为经济学的相关思想与方法,把心理与行为因素引入契约分析,将契约视为现实交易关系中各缔约方判断自身利益得失的参照点。基于这一理论假定,为了减少缔约主体因感知自身权利受到侵害而采取的投机报复行为对契约执行效率的不利影响,各缔约主体应该在刚性契约与柔性契约之间进行权衡,即当关系专用性资产投资很大时,即使契约刚性可能产生事后效率损失,缔约主体也应选择刚性契约;相反,缔约主体应选择柔性契约。参照点契约理论不仅深化和拓展了不完全契约理论,而且还有利于我们更好地理解现实中的各种契约关系,如当存在不可契约化的投资时长期契约的作用、企业边界及内部权威与授权机制等。

参照点契约理论能够有效突破当前契约理论研究面临的诸多瓶颈,深化和拓展不完全契约理论,但仍有不少问题有待解决。首先,参照点契约理论的基石是参照点效应,但在现有理论分析框架中参照点效应、当事人自我权利得失心理感知与投机报复行为之间的关系仍是一个未揭开的“黑箱”。契约关系中的参照点效应从何而来?受哪些因素影响?各缔约主体的参照点是否会不断改变?如何确定参照点效应(Aghion和Holden,2011)?这些问题都值得进一步研究。Tirole(2009)的探索性研究结果表明,契约参照点效应和敲竹杠机会随着契约调整成本的上升、交易伙伴谈判能力的增强而增加,但随着缔约主体间关系契约强度的提升而降低。未来有必要融合经济学、心理学和社会学的相关理论,深刻揭示契约参照点效应的作用机理,并运用实验与实证方法进行经验检验。值得一提的是,苏黎世大学Fehr教授领导的研究团队最近尝试借鉴神经经济学、神经生物学与脑科学的相关研究方法与技术,通过深度观测实验对象在实验中的行为特征及其脑神经与兴奋区变化规律,试图探寻不同个体的脑结构差异及其变化对契约交易行为与效率的影响机理。这一全新的研究方向也为深刻理解契约参照点效应及其内部“黑箱”提供了可能。

其次,已有文献几乎都将契约文本视为唯一的参照点,而忽视了其他相关因素对缔约主体的权利感知、履约行为以及契约执行效率的影响。在复杂的现实世界与契约关系中,缔约主体不仅依赖契约文本,还不断寻求外部契约或其他因素作为参照点来判断自身权利得失。比如,一个人被某企业以特定工资雇用,一段时间后能力相当甚至较低的另一个人以较高的工资被雇用(当然,这可能由市场供求关系变化所致)。此时,第一个人肯定会不高兴,即使他的工资在当时是公平和有竞争力的。又比如,最近我国因房产商主动下调房屋销售价格而引发的已购房业主退房潮似乎也证明了外部参照点效应的存在。李维安等(2010)实证考察了我国企业高管薪酬问题,发现国际同行的薪酬基准对我国上市公司的高管薪酬决策具有明显的参照点效应。上述现象与研究文献表明,外部参照点效应确实对缔约主体的履约行为和契约执行效率产生影响。那么,外部参照点效应形成的理论基础及其作用机理是什么?现实中哪些因素会产生外部参照点效应?当缔约主体的履约行为与契约执行效率同时受到契约参照点和外部参照点效应影响时,两种参照点效应之间是否存在交互关系?解答上述问题有利于拓展和深化参照点契约理论,使其更加接近现实世界。

再次,目前关于参照点契约理论的研究尚处于起步阶段,侧重利用理论模型和实验方法来证明契约参照点效应的存在性。那么,证明契约参照点效应存在的意义是什么?由此,相关研究必然朝着另一个更为重要的方向演进,即参照点效应是否影响契约订立方式?如果是,那么其内在逻辑和作用机理是什么?在复杂的现实世界与契约关系中,考虑到契约参照点效应,各缔约方应如何在事前调整和优化契约订立方式以提高事后的契约执行效率?这些问题显然更具实践价值,理应得到高度重视。基于此,未来有必要综合运用机制设计理论、契约理论、博弈论等工具,深入研究存在参照点效应情境下的契约设计与优化问题。解决这一问题不仅有利于深化现有相关研究,还能为现实中的契约关系设计提供更具理论基础的实践指导,增强理论创新的应用价值。

最后,从研究方法看,关于契约参照点效应的现有经验证据主要来自实验研究。与实证研究相比,实验研究具有易操作、可控、可重复等优点。但实验情境仅是真实情境的简化、抽象与逼近,无论实验设计如何精妙、实验过程如何完美,实验室实验始终无法全面反映现实中的真实契约关系,这必然会影响相关结论的可靠性。因此,未来有必要进一步运用现实数据来实证检验契约参照点效应的存在性及其对契约执行效率的影响效应,以提升实证结果的信度。此外,现有相关理论与经验研究大多由西方学者完成,而由于我国的产权、法律制度、社会规范等都处于转型与重塑过程中,中国是一个契约高度不完全的社会(聂辉华,2011)。这既为国内学者理解不完全契约理论提供了观测视角与现实启发,也为检验契约参照点效应的存在性及其经济后果提供了自然实验。比如,在转型情境下,我国国有企业高管薪酬受到严格的政府管制,此时高管的在职消费、权力寻租等隐性契约普遍存在并发挥作用,那么其内在机理是什么?如何基于参照点契约思想理解并证实正式激励契约与隐性激励契约的交互关系?又比如,在社会转型过程中,当经营活动受到严重的政府干预、面临不公平竞争时,企业为何热衷于建立政治关系?政治关系契约对市场经济契约的执行效率与效果产生何种影响,两者的交互作用机理又是什么?这些问题长期没有得到国内学术界的重视。我们期待国内学者能够运用参照点契约思想来深入研究上述重要议题,为深化中国经济与社会改革提供更具理论基础的实践指导。

注释:

①关于古典契约理论的最新评述,可参见Bolton和Dewatri-pont(2005)及Shavell(2004)。

②关于机制的作用机理分析,可参见Maskin和Tirole(1999)以及 Aghion和 Holden(2011)。

③关于不完全契约理论局限性的探讨,可参见Tirole(2009)及 Aghion和 Holden(2011)。

④Hart和Moore(2008)的研究并没有像最近一些不完全契约研究那样假定契约是完全可契约化的(Baker等,2006)。“完全不可契约化”假定面临的主要问题是,它很难解释一方如何让某一行动付诸实施,除非他亲力亲为。而Hart等人做出的“部分可契约化”假定则不存在这个问题。

⑤“敷衍业绩”和“完美业绩”这两个概念由 Williamson(1975)提出,Hart和 Moore(2008)把它们称为基本业绩(basic performance)和卓越业绩(exemplary performance)。两者的最大差异是,前者是契约条款规定的最低业绩,法院可以取证并强制执行;而后者则无法强制执行,必须以合作伙伴自愿提供为前提。以婚庆服务为例,法官可以判断婚庆公司是否为客户提供餐饮(敷衍业绩),但蛋糕质量或服务是否友好(完美业绩)则很难取证。

⑥市场关系可能因买卖双方的关系专用性投资,也可能是其他原因而发生基本变换。比如,B正在为女儿筹办婚礼,S是婚礼策划师。在婚礼前6个月,有很多婚礼策划师可供B选择,当然也有很多待办婚礼可供S选择。但在婚礼前1周,B或S可能都很难找到可替代的其他商业伙伴。尽管其间并没有发生关系专用性投资,但市场关系还是发生了基本变换。

⑦这与大量的行为经济学研究文献所检验的利他、互惠、报复等是一致的。比如,在最后通牒博弈中,若提案方提出的分配方案被接收方认为提案方太贪婪,则会遭到接收方“拒绝”,即使接收方也要付出代价。这就是互惠理论所强调的“以友善回报友善,以不友善回报不友善”。

⑧参照点概念在最近的行为经济学研究中扮演着重要角色。Kahneman等(1986)和Falk等(2006)提供的证据表明,企业与消费者往往以历史价格作为判断交易是否公平的参照点。Hart等人借鉴了这一思想,但不同于上述研究文献,他们假定契约本身就是交易关系的一个参照点。

⑨这里有必要举例说明买卖双方投机报复的内涵与表现形式。仍以婚庆服务为例,买方希望在婚礼前1天最后讨论一下婚礼的注意事项,这本来对卖方来说成本很小,卖方一般会满足买方的这一要求。但如果卖方感到委屈或被伤害,就有可能拒绝,而给买方造成巨大损失。买方则可以通过推迟付款或在其他潜在客户那里败坏卖方声誉等手段来报复卖方。关于契约关系中买卖双方投机报复的更多讨论和例证,可参见Mas(2006)。

⑩参照点契约理论的关键点之一是契约柔性成本,即缔约方利用粗糙的契约条款来实施投机报复行为的成本,这也可以被视为其他交易成本的简化,如寻租、干预、讨价还价成本等。

[11]最近我国因房产商主动下调房屋销售价格而引发的已购房业主退房潮似乎很好地说明了价格大幅波动可能导致合作关系恶化或中止。

[1]Abeler J,et al.Reference points and effort provision[J].American Economic Review,2011,101(2):470-492.

[2]Aghion P,et al.On partial contracting[J].European Economic Review,2002,46(4/5):745-753.

[3]Aghion P and Holden R.Incomplete contracts and the theory of the firm:What have we learned over the past 25years[J].Journal of Economic Perspectives,2011,25(2):181-197.

[4]Baker G,et al.Contracting for control[R].Working Paper,Harvard Business School,2006.

[5]Bolton P and Dewatripont M.Contract theory[M].Cambridge,MA:MIT Press,2005.

[6]Coase R H.The nature of the firm[J].Economica,1937,4(16):386-405.

[7]Falk A,et al.The behavioral effects of minimum wages[J].Quarterly Journal of Economics,2006,121(4):1347-1381.

[8]Fehr E,et al.Contracts as reference points-Experimental evidence[J].American Economic Review,2011a,101(2):493-525.

[9]Fehr E,et al,How do informal agreements and renegotiation shape contractual reference points[R].NBER Working Paper No.17545,2011b.

[10]Fehr E,et al.Contracts,reference points,and competitionbehavioral effects of the fundamental transformation[J].Journal of the European Economic Association,2009,7(2/3):561-572.

[11]Grossman S J and Hart O D.The costs and benefits of ownership:A theory of vertical and lateral integration[J].Journal of Political Economy,1986,94(4):691-719.

[12]Hart O and Holmstrom B.A theory of firm scope[J].Quarterly Journal of Economics,2010,125(2):483-513.

[13]Hart O and Moore J.Contracts as reference points[J].Quarterly Journal of Economics,2008,123(1):1-48.

[14]Hart O and Moore J.Incomplete contracts and ownership:Some new thoughts[J].American Economic Review,2007,97(2):182-186.

[15]Hart O and Moore J.Property rights and nature of the firm[J].Journal of Political Economy,1990,98(6):1119-1158.

[16]Hart O.Noncontractible investments and reference points[J].NBER Working Paper No.16929,2011.

[17]Hart O.Hold-up,asset ownership,and reference points[J].Quarterly Journal of Economics,2009,124(1):267-300.

[18]Hart O.Reference points and the theory of the firm[J].Economica,2008,75(299):404-411.

[19]Hart O.Firms,contracts,and financial structure[M].Oxford:Oxford University Press,1995.

[20]Kahneman D,et al.Fairness as a constraint on profit seeking:Entitlements in the market[J].American Economic Review,1986,76(4)728-741.

[21]Klein B.Transaction cost determinants of“Unfair”contractual arrangements[J].American Economic Review,1980,70(2):356-362.

[22]Mas A.Pay,reference points,and police performance[J].Quarterly Journal of Economics,2006,121(3):783-821.

[23]Maskin E.On indescribable contingencies and incomplete contracts[J].European Economic Review,2002,46(4/5):725-733.

[24]Maskin E and Tirole J.Unforeseen contingencies and incomplete contracts[J].Review of Economic Studies,1999,66(1):83-114.

[25]Rajan R G and Zingales L.Power in a theory of the firm[J].Quarterly Journal of Economics,1998,113(2):387-432.

[26]Shavell S.Foundations of economic analysis of law[M].Cambridge,MA:Harvard University Press,2004.

[27]Simon H.A formal theory of the employment relationship[J].Econometrica,1951,19(3):293-305.

[28]Tirole J.Corporate governance[J].Econometrica,2001,69(1):1-35.

[29]Tirole J.Incomplete contracts:Where do we stand?[J].Econometrica,1999,67(4):741-781.

[30]Tirole J.Cognition and incomplete contracts[J].American Economic Review,2009,99(1):265-294.

[31]Williamson O.Transaction-cost economics:The governance of contractual relations[J].Journal of Law and Economics,1979,22(2):233-261.

[32]李维安等 .经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010,(2):4-15.

[33]杨瑞龙,聂辉华.不完全契约理论:一个综述[J].经济研究,2006,(2):104-115.

猜你喜欢

公民与法治(2022年4期)2022-08-03

当代陕西(2022年5期)2022-04-19

新世纪智能(数学备考)(2021年9期)2021-11-24

湘潮(上半月)(2021年4期)2021-07-20

汕头大学学报(自然科学版)(2020年4期)2020-12-14

法律史评论(2020年2期)2020-04-13

西部蒙古论坛(2018年3期)2018-12-13

中国卫生(2015年7期)2015-11-08

学习月刊(2015年21期)2015-07-11

小说月刊(2015年12期)2015-04-23