基于差异化竞争的集团内转移定价研究

2012-07-24 09:34:00李红霞陈绍刚

统计与决策 2012年4期

李红霞,陈绍刚

(1.内江师范学院 数学与信息科学学院,四川 内江 641112;2.电子科技大学 应用数学学院,成都 610054)

0 引言

转移定价,又叫“转让定价”,是指企业与其关联方进行买卖交易时所遵循的交易价格。随着企业的集团化趋向,关联方交易将越来越多,中间产品转移定价也将成了影响企业责任中心业绩评价的一个重要因素,如何正确的确定企业内部产品的转移价格,对企业的经营和营利有着至关重要的影响。

通过梳理文献发现,在不对称竞争条件下,当最终产品市场为Stackelberg竞争时,考察的仅仅是两厂商生产同质产品,而在最终产品市场两厂商生产具有差异化的产品研究中,现有的文献仅在两厂商同时做出产量或价格决策条件下进行讨论。到目前为此,还没有文献在不对称竞争的条件下,研究两厂商在最终产品市场生产具有差异化的产品且关于产量做Stackelberg竞争的中间产品转移定价问题,而这类问题在现实经济活动中非常普遍。因此,为分析上述经济现象,本文基于最终产品市场关于差异化产品进行Stackelberg竞争的条件下,研究企业集团的中间产品转移定价博弈决策模型。

1 模型假设

为了便于研究,对模型做如下假设:

(1)假设市场存在一企业集团,该集团由1个上游子公司U和1个下游子公司D1所构成,企业集团在最终产品市场面临着1个竞争性公司D2,并假设竞争性公司D2在生产最终产品的过程中所需的中间产品必须向上游厂商U购买,即对中间产品的生产而言,集团内上游子公司具有垄断地位,于是,企业集团内下游子公司D1为最终产品市场的领头厂商,竞争公司D2为追随厂商,最终产品市场为Stackelberg竞争。

(2)假设厂商D1和D2生产的产品具有一定的差异性,并在最终产品市场进行产量竞争,设最终产品市场的需求函数为线性函数pi=a-qi-bqj,i,j=1,2,i≠j,其中qi为厂商Di的产品产量,pi为厂商Di的产品价格,b∈(-1,1)为两厂商间交叉价格效应,可用它度量产品的差异程度,称b为产品差异系数。当b∈(-1,0)时,表明厂商D1和D2生产的最终产品之间是互补关系;当b∈(0,1)时,表明厂商D1和D2生产的最终产品之间是替代关系,显然b越大,说明产品间的替代性越强,产品差异度越小;当b=0时,表明厂商D1和D2生产的最终产品之间是完全独立的。

(3)假设厂商D1和D2生产的最终产品的产量与生产过程中所需要的中间产品的产量正好是1:1的关系,设厂商D1和D2以中间产品为原料来生产各自最终产品的单位成本分别为c1和c2,上游子公司对中间产品生产的单位成本为u,且c1≤c2。此外,为了研究有意义,假设a>u+c2(因为当a≤u+c2时,两厂商的最终产品定价将小于或等于生产成本,显然不合理)。

(4)假设企业集团为部分非中心化结构,最终产品的价格由下游子公司决定,而中间产品的转移价格由集团总部决定,下游子公司考核以其利润为标准。假定领头厂商D1和追随厂商D2在决定最终产品产量时,完全可以观察到集团总部制定的中间产品转移价格和外部销售价格,则决策过程为完美且完全信息动态博弈,此时企业集团与竞争性企业的博弈应遵循以下规律:

第1阶段:企业集团对中间产品的竞争性外部售价和内部转移价格进行决策;

第2阶段:领头厂商D1观察到集团销售给追随厂商D2的中间产品的外部销售价格之后,决定最终产品的产量;

第3阶段:追随厂商D2观测到中间产品的内部转移价格和领头厂商D1的产量之后,决定最终产品的产量。

这是一个决策有先后的动态博弈,且最终产品市场为Stackelberg竞争,根据子博弈精验Nash均衡,采用逆推归纳法求解均衡结果。

2 决策模型分析

2.1 单一转移定价决策

中间产品在单一定价条件下,其价格由企业集团根据内部和外部的需求来决定,这种定价策略下中间产品的外部销售价格和内部转移价格一致。

命题1:假定对于中间产品,企业集团实行单一转移定价时,此时最终产品市场关于差异化产品进行Stackelberg竞争,于是,边际成本加成即为其最优转移价格。

证明首先从第3阶段追随厂商D2的决策开始,给定领头厂商D1的产量q1的情况下,追随厂商D2根据自身利润最大化,确定最优的最终产品产量q2:

对(1)式求偏导,得追随厂商D2的反应函数为:

然后进入博弈的第2阶段,因为领头厂商D1预测到追随厂商D2将根据(2)式选择最佳产量,所以可以直接将(2)式代入自己的利润函数,为了获取最大利润,其问题为:

将(3)式对q1求偏导,得领头厂商D1的反应函数为:

最后进入博弈的第1阶段,集团总部根据第2、3阶段所得到的领头厂商D1和追随厂商D2的产量函数,确定中间产品的内部转移价格和外部销售价格,以使得自己的利润最大化:

将(2)式和(4)式代入(5)式,则(5)式转化为关于T的函数,对(5)式求极值,得最优的转移价格为:

当b∈(-1,1)时,12-3b2-4b>0,由(6)式可知,T>u,即最优的内部转移价格为边际成本加成,命题1得证。

命题2:当最终产品市场关于差异化产品进行Stackelberg竞争时,若企业集团对中间产品实行单一定价,领头厂商D1的最优利润大于追随厂商D2的最优利润。

证明将(6)式代入(2)式和(4)式,化解得厂商D1和D2的均衡产量分别为:

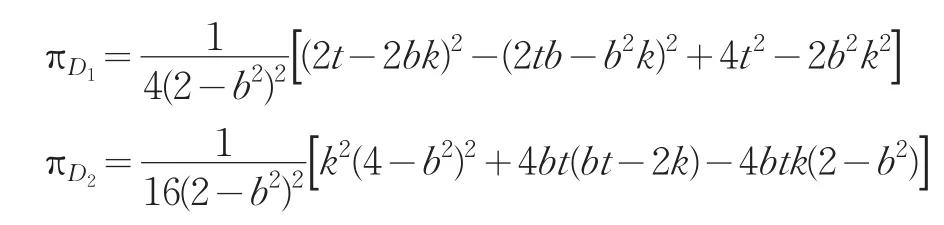

将(6)、(7)和(8)式代入(1)和(3)式,得厂商D1和D2的最优利润为:

其中,令t=a-c1-T,k=a-c2-T,Δπ1=πD1-πD2>0,即 πD1>πD2,命题2得证。

2.2 中间产品实行差别转移定价

由于上游子公司垄断中间产品的生产,因此上游子公司的转移定价和竞争性定价,可以分别采取不同的价格,即分别对两个公司实行差别定价。

命题3:当最终产品市场关于差异化产品进行Stackelberg竞争时,企业实行差别定价时,其最优转移价格应随着竞争厂商生产的最终产品之间关系的不同而不断变化,即:

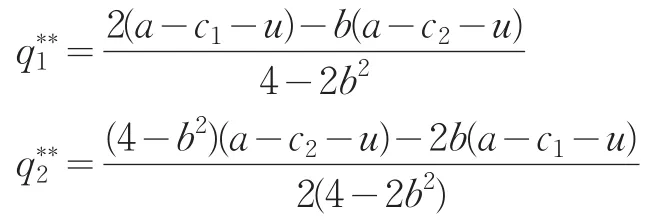

证明:首先从第3阶段开始,根据自身利润最大化,追随厂商D2确定最优最终产品产量q2*:

其中,ω*为中间产品的外部销售价格。

假设追随厂商D2的利润函数是严格凹函数,对(9)式求极值,得追随厂商D2的反应函数为

然后进入博弈的第2阶段,领头厂商D1根据第3阶段得到的追随厂商D2的产量,确定自己最优的最终产品产量:

将(11)式对求极值,得领头厂商D1的反应函数为:

最后进入博弈的第1阶段,集团总部根据第2、3阶段所得到的领头厂商D1和追随厂商D2的产量,确定达到集团最优利润的中间产品的转移价格:

将(10)、(12)式代入(13)式,则(13)式转化为关于T*和ω*的函数,将π*对T*和ω*求极值得:

由(14)式可以得出如下结论:

命题3得证。

由(15)式可以看出,中间产品的最优外部销售价格与产品差异系数b无关,只与追随厂商D2的生产成本c2和中间产品的生产成本u有关,且ω*>u,即中间产品的最优外部销售价格为边际成本加成。

当c2和b给定时,表明当中间产品的生产成本提高(降低)时,企业集团会调整转移定价策略,将中间产品的外部销售价格和内部转移价格也跟着提高(降低),这与现实企业的实际情况相符合。

当u和b给定时,

随着追随厂商D2的生产成本的变化,最优转移价格也将随之改变,此时,集团转移定价策略也将采取不同的形式:

(1)当最终产品之间为互补关系时(-1<b<0),随着追随厂商D2的生产成本的增大,中间产品的最优转移价格也将不断增大。可理解为集团通过转移价格策略调整厂商D1的生产成本,以使得厂商D1和D2的产量尽量保持一致,以达到集团的最优利润。

(2)当最终产品之间相互独立时(b=0),中间产品的转移价格不受追随厂商D2生产成本的影响。

(3)当最终产品之间为替代关系时(0<b<1),随着追随厂商D2的生产成本的减小,中间产品的最优转移价格将不断增大。可理解为领头厂商D1为了利润最大化,促使自己不断降低生产成本,在正好是企业集团所期望的。

当u和b给定时表明随着追随厂商D2的生产成本的减小,中间产品的外部销售价格将不断增大,这与现实情况相符合。

命题4:当最终产品市场关于差异化产品进行Stackelberg竞争时,若企业集团对中间产品实行差别定价,领头厂商D1的最优利润大于追随厂商D2的最优利润。

证明 将(14)、(15)式代入(10)、(12)式,化解得厂商D1和D2的均衡产量分别为:

将(14)、(15)和(16)、(17)式代入(9)、(11)式,得厂商D1和D2的最优利润为:

其中,令m=a-c1-u,n=a-c2-u

由命题2与4可知,通过对两种定价策略的比较可知,不论差异系数如何取值,均有追随厂商的最优利润低于领头厂商的纳什均衡结果。

2.3 中间产品实行边际成本转移定价

企业集团根据Hirshleifer的研究结论规定转移价格等于边际成本,则T=ω=u,在(2)和(4)式中令T=u,化解得厂商D1和D2的均衡产量分别为:

代入厂商D1和D2的利润函数,则D1和D2的最优利润为:

3 集团利润状况分析

命题5:当最终产品市场关于差异化产品进行Stackelberg竞争时,两种转移定价策略相比,中间产品的内部转移价格和外部销售价格大小关系为:T*<T<ω*。

证明 式(6)~(14)得:

即T*<T,

综上所述,T*<T<ω*,命题5得证。

该研究结果表明,两种转移定价策略相比,当对中间产品实行差别定价时,中间产品的内部转移价格最小,外部销售价格最大,实行单一定价时,内部转移价格居于两者之间。实行差别定价时,上游子公司以小于外部销售的价格向下游子公司提供中间产品,以使领头厂商D1在竞争中更具有进攻性,从而具有更强的市场竞争力。

根据上述研究,我们可以得出如下结论,即:

命题6:当最终产品市场关于差异化产品进行Stackelberg竞争时,若对中间产品实行差别定价,企业集团所获得的利润最大。

证明将(6)、(7)和(8)式代入(5)式可得企业集团对中间产品实行单一定价时,集团的均衡总利润为:

由(13)、(14)、(15)式和(16)、(17)式可得企业集团对中间产品实行差别定价时的均衡总利润为:

比较这两种定价策略下企业集团的总利润状况,(19)-(18)得:

命题6得证。

4 结论

本文分别从中间产品实行单一定价、差别定价和边际成本转移定价3个方面建立利润模型,进而研究企业集团的转移定价问题。研究发现,实行单一转移定价时,企业集团对中间产品最优的转移价格为边际成本加成;差别定价机制下,中间产品购买企业间生产的产品替代关系将深刻影响企业集团的最优价格策略,并且两者呈正相关性关系;在这三种定价策略下,追随厂商的均衡利润均低于领头厂商的纳什均衡结果。

[1]Hirshleifer J.On the Economics of Transfer Pricing[J].Journal of Busi⁃ness,1956,29(3).

[2]唐小我.无外部市场条件下中间产品转移价格的研究[J].管理科学学报,2002,5(1).

[3]Alles M,Datar S.Strategic Transfer Pricing[J].Management Science,1998,44(4).

[4]Gox R F.Strategic Transfer Pricing Absorption Costing and Vertical Integration[J].Management Accounting Research,2000,11(3).

[5]张福利,施建军,刘新旺.上下游市场存在竞争的企业集团转移定价研究[J].管理科学学报,2010,15(5).

[6]胡荣搓,陈绍刚.最终产品市场存在Stackelberg竞争的中间产品定价[J].系统管理学,20091,7(4).

[7]慕银平,唐小我,马永开.不对称竞争条件下的集团转移定价决策[J].控制与决策,2005,20(2).

[8]张福利,白宇欣,达庆利.下游市场存在竞争的企业集团转移定价研究[J].审计与经济研究,2008,21(6).

[9]张福利,达庆利,陆伟东.下对称竞争条件下企业集团的转移定价研究[J].预测,2009,25(6).

猜你喜欢

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中外玩具制造(2021年2期)2021-02-07 08:49:12

汽车观察(2018年10期)2018-11-06 07:05:32

当代陕西(2018年12期)2018-08-04 05:49:10

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02

声屏世界(2015年2期)2015-03-11 18:31:32

现代企业文化(2015年1期)2015-02-28 18:58:46

中国卫生(2014年6期)2014-11-10 02:30:40

中国火炬(2014年4期)2014-07-24 14:22:19