基于信息不对称的中小航运企业船舶融资问题分析

2012-07-23 02:34:56毛修银余思勤

上海海事大学学报 2012年4期

毛修银,余思勤

(上海海事大学经济管理学院,上海 201306)

0 引言

中小航运企业主要指规模较小或处于创业和成长阶段的航运企业.来自商业银行的船舶抵押贷款是中小航运企业融资的一个重要途径,但是由于中小航运企业资产规模小、运费收入不稳定,船舶价格波动性强,资信评级缺乏等因素,中小航运企业的融资难问题较为突出.

在船舶抵押贷款过程中,由于航运市场风险容易引发抵押船舶的价格出现剧烈波动,银企之间的信息不对称成为中小航运企业融资难问题的主要原因之一,主要体现在银企双方对违约风险、未来船价、运费收入的估值不准确,不能达成一致,从而导致双方无法就船舶抵押贷款的融资比率、融资价格及年限达成一致.

国内外学者关于中小航运企业融资的研究论著较少,相关研究主要从一般性企业的融资问题及航运企业融资环境和融资方式角度展开.张维迎[1]、李艳君等[2]从博弈论和信息经济学角度介绍信贷配给的一般性研究方法和博弈模型;陈晖等[3]从信息分布的非对称角度定量分析,认为中小企业融资难的原因在于中小企业与金融机构之间信息分布的非对称,并在此基础上给出降低或规避逆向选择道德风险的途径;郑小萍等[4]认为中小企业融资难问题的根源是信息不对称,主要表现为银行借贷中的信息不对称,并从政府、银行、企业等3方面入手提出适当的缓解之策;谭庆美等[5]在综合考虑中小企业融资的多个因素基础上,建立中小企业信贷市场信号传递博弈模型,并进行博弈均衡分析;刘川巍[6]对我国商业银行的信贷决策过程进行完全信息和不完全信息条件下的动态博弈分析;邵瑞庆[7]、DIAKOMIHALIS[8]和 BENDALL 等[9]从投资决策角度研究影响船舶投资决策的因素及模型,其中有涉及船舶融资的主要因素和一般性融资方式以及基本的银行评估方法.郭晓合等[10]从融资方式及环境角度分析我国船舶融资现状及存在的缺陷,并提出改善建议.

显然,中小航运企业拥有其他中小企业不具备的特点,体现在作为抵押物的船舶资产价格变动巨大、作为主要收入来源的运费波动巨大,需融资的金额非常大且融资年限相对较长,作为企业的主要资产,船舶资产在融资中拥有其自有的特征.本文结合航运市场及船舶市场的特性,主要从信息不对称角度深入分析我国中小航运企业融资难问题.

1 中小航运企业融资特点

在中小航运企业船舶抵押贷款偿还过程中,航运市场的周期性变化容易引发船舶价格的剧烈变化,银行需考虑抵押船舶的价格波动对企业违约行为的影响.当出现抵押船舶较大幅度贬值时,大型航运企业考虑到未来与银行合作及违约所带来的负面影响,不会轻易违约;中小航运企业对航运风险和收益的变化更为敏感,很可能从自身利益出发主动违约,也就是说银行承担着抵押船舶贬值的大部分风险,因此银行需根据航运市场和船舶价格的变化及企业的违约情况决定最佳策略以确保自身收益.

1.1 中小航运企业违约概率与还贷期限关系

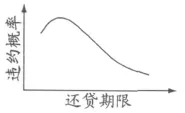

在漫长的抵押贷款偿还期限内,银行面临着中小航运企业由于抵押船舶价格贬值导致的主动违约和收入不足导致的被动违约问题,两种违约行为均会导致银行的未来收益不确定.一般而言,市场剧烈波动情况下的违约在还贷前期出现的概率较高,在还贷后期相对较少,大致如图1.

图1 违约概率与还贷期限之间的关系

1.2 船舶价格是影响中小航运企业融资的重要因素

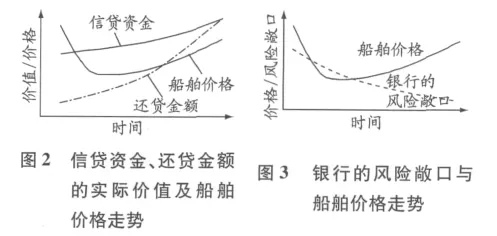

在签订贷款合同前,银行通常会从信贷安全角度出发对中小航运企业的船舶抵押贷款设定一定的融资比率(正常情况是船舶实际价格的60%~80%,市场低谷时大约是船舶实际价格的40%),以避免由价格波动引发的信贷违约,这样即使企业违约银行也能通过后续的抵押船舶清算得到充分补偿,见图2.对于签订贷款合同后的违约行为,银行往往需结合抵押船舶的价格走势作出相关决策,因为企业选择违约时船舶价格已经处于低位,选择即刻清算抵押船舶信贷收益将面临较大损失,而延期清算相当于执行抵押船舶的看涨期权,有助于补偿银行的损失,见图3.

除价格因素以外,面对市场风险时,中小航运企业的日常经营收入下降、流动性不足等也会导致违约行为发生,这种情况下银行通常不会立即对抵押物进行清算,而是采取违约金的形式约束企业按期偿还贷款并提升自身的效益.

2 单个中小航运企业授信情形下的融资分析模型

由于银行与航运企业、船舶经纪人、船级社等相关专业机构的合作不密切,较难准确评估航运业融资过程中的违约风险及船价走势,主要体现在对中小航运企业违约风险和未来船价走势的判断不准确,尤其是在高估违约风险及低估未来船价方面.银行仅向中小航运企业提供较低的融资比率以控制风险,并且索求较高的融资价格,将导致其无法与部分优秀的中小航运企业就抵押贷款的融资比率及融资价格达成一致.现考虑单笔业务情况,即一家银行对应一家中小航运企业,分别从银行角度和中小航运企业角度分析中小航运企业融资模型.

2.1 银行角度

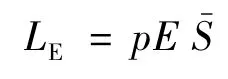

对于单笔授信,银行的预期损失LE可通过企业的违约概率p,风险敞口E及违约损失率的预期值计算获得,风险敞口和违约损失率互相独立时的银行预期损失

为简化起见,设中小航运企业抵押贷款期限为1 a且到期一次性还清,抵押船舶的初始价格为M,贷款额度为E(即风险敞口),1 a期银行贷款利率为r,则抵押船舶的融资比率为λb=E/M,到期所需偿还本息为(1+r)E.1 a后的预期船价为M′,船舶拍卖费率为q,且发生违约时银行选择拍卖抵押船舶,则拍卖后银行的实际损失为 max(0,E(1+r)-(1-q)M′),即如果船舶拍卖的剩余价值小于企业所需偿还本息,银行将损失E(1+r)-(1-q)M′,否则银行损失可由抵押物获得充分赔偿.现实中,企业的违约往往意味着银行的收益受到损失,即银行损失可简化为

银行的损失率预期值

银行的预期损失可修正为

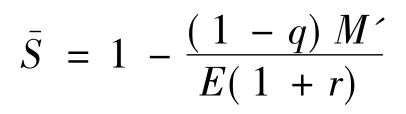

在信息不对称条件下,银行无法评估船价的未来走势及中小航运企业的资信状况,势必导致对M′的低估和对p的高估.因此,在给定LE,M和q的条件下,银行必然要求提高r并降低λb,以控制银行损失,而达成该项贷款取决于该中小航运企业是否接受银行所提供的相对较高的r和λb.

2.2 中小航运企业角度

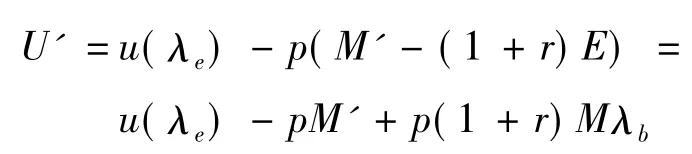

中小航运企业在融资过程中需要考虑通过融资所获得的收益及自身的违约损失问题.在给定M和r的条件下,企业通过融资所获得的收益u(λe)与企业融资比率 λe的关系为∂u(λe)/∂λe>0,即融资比率越高则企业相应的收益也就越大.若企业的违约概率为p,且发生违约后银行对抵押物进行拍卖,则企业预期损失为p max(0,M′-(1+r)E),企业的总效用函数

在航运市场较为景气的条件下,通常能够实现M′>(1+r)E,即如果企业违约后银行选择拍卖,那么企业必然面临一定损失,修正后的企业的总效用函数

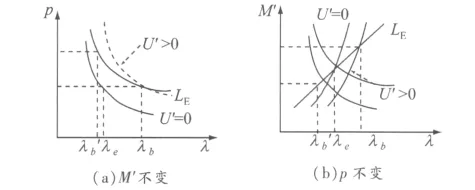

中小航运企业设定的最低融资比率λe,min可通过求解方程 U′=0 获得.如果 λe,min< λb,企业就会向银行申请船舶抵押贷款,因为申请后的期望收益大于可能发生的损失.但现实中,银行很可能由于高估企业违约概率或低估未来船舶价格而提供较低的融资比率且使λe,min>λb(见图4),使企业认为该项融资计划无利可图而放弃相应的贷款申请,最终导致中小航运企业信贷业务鲜有成交.

图4 银行高估违约率和低估船价导致过低的融资比率

3 多个中小航运企业授信情形下的融资分析模型

由上文可知,单笔授信活动中,中小航运企业主动违约率及船舶价格的信息不对称是影响融资的重要因素.对多家风险程度不同的中小航运企业来说,在信息不对称的情形下,对其融资问题分析更为复杂,现以高、低风险的两家中小航运企业为例,利用博弈模型分析其融资活动中存在的问题.

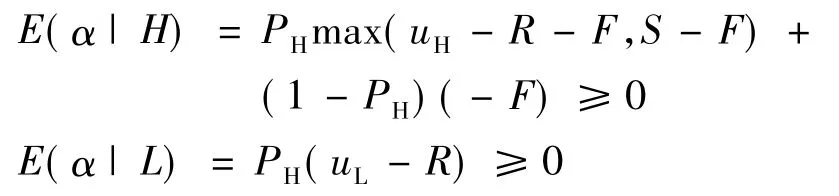

假定中小航运企业船舶融资市场上有1个银行和2个企业:高风险企业H和低风险企业L①中小航运企业的高风险和低风险主要体现在对船舶投资的类型及对营运的控制上,也可假定两个企业投资不同风险类型的船舶..根据理性经济人的假设,L会在申请贷款时提供有关企业状况的真实信息,显示自己的风险类型;H在申请贷款时为了取得银行信任以获取贷款,会提供一些虚假材料将自己伪装成低风险企业,伪装成本为F,高风险企业会以概率PH得到银行贷款A,贷款利率为r.如果H投资的船舶在航运市场或者船舶买卖市场获得成功,H将取得投资收益uH,并将偿还银行贷款本息R=A(1+r),其净收益为A(1+r)-uH,如果H投资失败,该企业将取得非投资收益S,诸如解决企业现金流量不足的困难、延缓企业破产、或者为企业内部人员带来个人效用等,A(1+r)-uH>S>0.一般来说,H获得投资收益的可能性很小,主要是获取非投资收益,此时H净收益为SF,银行的收益为δR(0<δ≤1).如果H以1-PH的概率被银行甄别出其真实类型而被拒绝贷款,则其收益为F,银行则保住本金A.假设H的伪装水平较高,让银行难以区别真假,银行只有按船舶抵押贷款市场高风险企业的概率及有关经验发放贷款.这样,L同样以概率PH得到贷款,其投资的期望收益为uL(uL>R),即L能够履约偿还本息R.

该博弈是不完全信息博弈,银行并不知道申请企业的风险类型,因此可以通过海萨尼转换,引入一个虚拟的参与者“自然”.“自然”首先行动,选择企业的风险类型,企业知道自己的类型,但银行并不知道.根据申请贷款过程中的银企信贷博弈的说明,可以得出这一博弈的扩展式表述:

(1)两个参与者:中小航运企业和银行,以及虚拟参与者“自然”.其中,企业属高风险类型的为H,属低风险类型的为 L,(H,L)∈I.

(2)“自然”选择中小航运企业的类型,该中小航运企业知道自身的风险类型,并清楚所购买或新造船舶的未来营运收入及价格走向,并作出申请贷款或不申请贷款的抉择,银行在收到该中小航运企业的申请之后决定是否向该企业提供贷款.

(3)中小航运企业和银行的收益函数都是明确的,但是彼此并不知道对方的收益函数.可能选择的每一行动组合相对应的银行和中小航运企业的收益分别为:在“自然”选择L的情况下,(申贷,接受)=(uL-R,R),(申贷,拒绝)=(0,A),(不申贷,无所谓)=(0,A);在“自然”选择H的情况下,(申贷,接受)=(max(uH-R -F,S-F),δR),(申贷,拒绝)=( -F,A),(不申请,无所谓)=(0,A).

在博弈的第1阶段,“自然”首先行动,选择中小航运企业的类型,船舶未来营运收入及船舶价格走向是企业的私人信息,相比而言银行并不十分清楚.

博弈进入第2阶段,中小航运企业决定是否申请贷款.该企业是否会申请贷款取决于申请贷款为其带来的期望收益是否为正值.对于L来说,其申请贷款的期望收益为

当期望收益大于等于0,L会申请贷款.对于H来说,其申请贷款的期望收益

一般来说,伪装成本远远小于贷款的非投资收益,当期望收益大于等于0时,H也会申请贷款.

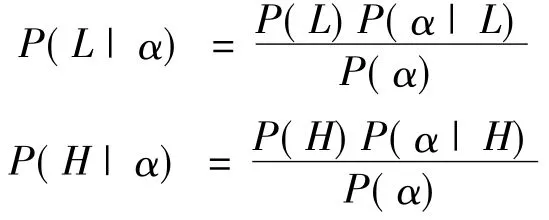

博弈进入第3阶段,银行根据中小航运企业的风险大小决定贷款的发放.银行可以根据经验和有关数据得出船舶抵押贷款市场中H和L概率分布P(H)和P(L),银行还必须知道提出申请的中小航运企业中H和L的概率,并以此进行决策.根据贝叶斯法则,可以计算提出申请的企业中H和L的概率:

当银行贷款的期望收益满足下式时考虑放贷:

在正常的航运市场中,容易实现:

即L申请贷款的概率P(α|L)接近1,H申请贷款的概率P(α|H)接近1.根据银行的预期收益公式,有:

当受航运市场不景气、社会信用恶化等因素影响,L的分布概率时,银行出于风险考虑就会拒绝贷款,即产生惜贷现象.此时,即使是L也不能获得资金,同样会使信贷资金使用效率低下,银行利润也无法达到最大化.

在信息不对称的情形下,由于每一类中小航运企业经营的船舶风险类型不一样,而银行预期的收益损失率1-δ为该类型船舶的贷款时间的函数,银行不能有效预估不同中小航运企业的贷款预期收益损失率,而是以一个高于正常值的预期损失率作为参考,从而导致产生惜贷现象.

4 模型小结及现实意义

从对单一企业授信融资分析模型可以看出,由于信息不对称,银行对航运市场缺乏深入了解,高估中小航运企业的风险,对船舶资产价值及价格变化缺乏有效判断,以统一的低融资比率贷款给中小航运企业,并要求较高的利率,导致拟申请融资的优质中小航运企业退出船舶融资市场,产生逆向选择问题,从而导致中小航运企业融资难问题.

从对多个企业授信的融资分析模型可以看出,由于信息不对称,银行对中小航运企业的船舶风险类型及企业类型缺乏有效判断,而现实中在面对中小航运企业的航运融资中出现较多的“阴阳合同”,即:船舶购买的价格或申报融资的价格高于实际的市场价格,或者高于实际货运合同中的价格,容易导致银行对所有企业采取相同的低概率贷款,使得L不能获得融资,信贷资金使用效率低下,达不到帕累托最优.

5 解决中小航运企业融资问题的建议

5.1 凭借第三方专业机构传递信息

由于信息不对称导致中小航运企业的船舶融资举步维艰,现实中银行的船舶贷款业务通常由指定的一般性资产评估公司进行评估,但是资产评估公司并不熟悉船舶业务,对航运市场的变化缺乏了解,很难有效评估船舶的价值并预测未来市场走势,不能有效解决信息不对称问题.但如果有独立的第三方专业机构对航运企业的资质和航运风险进行评价,则信贷市场的资源配置扭曲可以得到校正,中小航运企业的融资机会得到合理提高.欧洲的船舶融资银行一般通过专业船舶经纪人对在其银行抵押的船舶进行定期评估.专业船舶经纪人长期从事船舶买卖或新造船的经纪业务,对船舶及航运市场非常了解.以船舶经纪人为代表的第三方机构通过各种渠道和形式广泛收集航运市场的各种要素,改善银企之间的非对称信息问题,大大降低银行的信贷风险,提高银行的信贷配置效率.

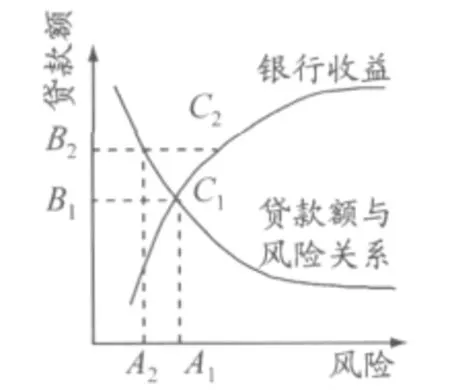

以下从风险及银行放贷额的角度出发,进行简单分析.贷款额与风险成反比,与收益成正比,但边际效用递减,在风险足够大的情况下边际效用为负.对于因银行过高估计船舶行业风险造成的惜贷现象来说,专业船舶融资代理的参与能减缓银行对风险的预期,从而使放贷额增大,同时收益增加(见图5).在图5中,风险从 A1降至 A2,而贷款额从 B1增加至B2,从而银行获得的收益从C1增加至C2.

图5 银行放款额度马风险程度的关系

要解决这一系列问题,关键在于如何提高商业银行对中小航运企业类型及投资船舶风险类型的甄别能力:能力越强,H伪装成L所花费的成本必然也就越高.从实际操作看,船舶经纪人对船舶资产及营运的收益及风险掌握较为全面,在中小航运企业进行船舶融资时能为银行或融资方提供较为全面的信息:一方面定期对船舶估价,让银行及时了解所持有的船舶抵押资产价值;另一方面,尽快为需要拍卖或处置的船舶寻找买家,能及时有效地降低其抵押船舶的掉价风险.

另外,第三方专业机构可作为市场的润滑剂及媒介,降低银企双方的信息搜集成本:对企业来说,专业船舶经纪人能为其寻找符合其需求的融资渠道及融资产品;对银行来说,由于中小航运企业数目众多、风险类型各异,也需要有专业船舶融资经纪人的参与,才能更为广泛地接触潜在客户并有效降低风险.虽然引入第三方机构会增加一定的成本,但只要该成本低于中小航运企业自身进行信息搜集的成本,或低于银行的正常评估成本,那么对整体的帕累托改善是有正面效用的.

5.2 建立中小航运企业信用担保体系

为了规避中小航运企业的违约风险,银行在提供融资时进行的信用了解需要花费高额的信息费用,无形中会加大银行向中小航运企业贷款的成本;同时,银行不能直接改变企业的行动方案,只有通过设计激励条件(信用担保介入)迫使企业从自身利益出发选择对银行有利的行动方案.若没有资信等级足够的第三方机构担保,中小航运企业获得银行贷款的概率很低.因此,建立和发展中小航运企业信用担保体系显得尤为必要,一方面可以较好地解决信息不对称问题,降低融资成本和风险;另一方面可以有效地分散银行和投资者的风险.

5.3 拓展银行创新融资模式

在保证信息对称的同时,加强银行机构融资新模式的拓展.银行开发多种创新信贷品种,以满足中小航运企业合理的资金需求,开辟中小企业融资新渠道,建立多层次的、专门为中小企业服务的中小资本市场体系.如深圳发展银行推出的供应链融资模式,对中小企业进行综合授信,弱化单个企业信息不足的缺陷;民生银行针对行业特性而拓展的“商贷通”等创新融资模式.

同时,对不同资信、不同财务状况的中小航运企业实施差别化利率政策,如对那些履约能力较差、财务状况欠佳的企业适当提高贷款利率,对资信较好、发展前景良好的企业适当降低利率.

5.4 加强企业信息披露

由于披露信息缺乏真实性且信用度较差,中小航运企业在申请融资时往往以失败告终.因此,企业应加强内部治理,完善其内部控制制度,规范其信息结构,尤其是其内部会计控制制度,保证信息的真实性,同时应增强信用意识,重塑还贷形象,以自身的经济实力、综合水平和良好信用取信于银行,这样才能使中小航运企业获得更多的融资机会.

6 结束语

以信息不对称为情景,对中小航运企业融资问题的形成原因进行分析.由于信息不对称及行业的特殊性,银行很难评估中小航运企业的违约风险和船舶实际价格及未来价格变化,造成中小航运企业融资时银行以较低的抵押贷款融资比率、较高的利率水平、较低概率向申请贷款的所有中小航运企业发放贷款的局面,从而出现中小航运企业融资难问题.建议通过第三方专业机构的形式为银行传递专业信息,建立中小航运企业信用担保体系及拓展银行融资渠道,加强企业信息披露的真实性等措施,缓解信息不对称所导致的企业融资难问题.

[1]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996:335-339.

[2]李艳君,欧阳令南,陈巧琳.抵押、贷款合约与借款人行为[J].上海交通大学学报,2006,40(4):697-700.

[3]陈晖,单国莉.中小企业融资中的逆向选择和道德风险[J].大学数学,2006,6(3):60-66.

[4]郑小萍,刘盛华.中小企业融资中信息不对称问题探析[J].中央财经大学学报,2010(9):48-52.

[5]谭庆美,吴金克,赵黎明.中小企业信贷市场信号传递的博弈模型[J].统计与决策,2009(4):65-67.

[6]刘川巍.我国商业银行信贷决策动态博弈分析[J].上海财经大学学报,2004,6(5):32-36.

[7]邵瑞庆.国际航运船舶投资决策方法研究[D].上海:同济大学,2005.

[8]DIAKOMIHALIS M N.Investments evaluating methods in shipping:a comparison study between the new building versus the secondhand vessel purchase[J].Aegean Working Papers,2003(1):19-36.

[9]BENDALL H B,ALAN F S.Ship investment under uncertainty:valuing a real option on the maximum of several strategies[J].Maritime Econ &Logistics,2005(7):19-35.

[10]郭晓合,曲林迟.我国船舶融资现状分析[J].江苏科技大学学报:社会科学版,2008,8(3):70-74.

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

金桥(2022年2期)2022-03-02 05:43:04

金桥(2022年1期)2022-02-12 01:37:22

金桥(2021年10期)2021-11-05 07:23:52

金桥(2021年8期)2021-08-23 01:07:04

今日农业(2020年20期)2020-12-15 15:53:19

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

公民与法治(2016年22期)2016-05-17 04:20:23

金色年华(2016年1期)2016-02-28 01:38:19