国外燃气分布式供能发展及扶持政策研究

2012-07-19 01:17:10潘军松高顶云毕毓良

上海节能 2012年9期

潘军松 高顶云 毕毓良 吴 亮

1 日本

1.1 分布式供能发展状况

日本发展分布式供能已有30余年,日本天然气应用中心调查显示,截止至2010年3月底日本国内分布式供能项目总装机容量9440MW,占全国发电装机总容量的3.4%,平均装机容量707kW/台。日本分布式供能呈波浪式发展,上世纪70年代世界能源危机和90年代末期世界金融危机时期,发展速度较快。“3·11”大地震以前,因为用电比用气方便,分布式供能发展滞缓。地震后,受国内电力供应紧张、分布式供能优势凸显等因素影响,日本政府将加快建设分布式供能项目。

1.2 分布式供能政策概览

日本政府对分布式供能历来采取支持态度,支持力度也非常大。业主建设分布式供能项目,向政府提出申请,就可享受政策优惠。首先是减免税收:从法人税额里扣除相当于设备购置金额的7%(以不超过使用年度法人税的20%为上限)或者特别退税,为最初年度的普通退税加上相当于项目投资总量(有详细内容规定)的30%的特别退税。

除了税收优惠之外,政府还设置专项基金,给予补助:对于新建的应用天然气的项目,可得到燃气热电联产推进事业费补助;对于原来使用其他能源通过技术改造使用天然气的项目,可得到能源合理化事业支援补助;既有企事业单位采用热电联产达到节能效果的项目,可得到能源合理化事业支援补助。前两个补助由城市事业振兴中心负责核定发放,后一个由环境共创中心核定发放。这二个中心受政府委托从事这项工作。业主和政府签订5年协议,每年要接受政府审核。

申请取得优惠政策支持的具体条件是:

第一种:(新建项目)针对单机10kW-10MW之间的高效分布式供能项目,其中单机在500kW以下、节能效率在10%以上的,或者单机在500kW以上,节能率在15%以上的均可以享受。凡是市场盈利性项目,可得到项目投资总量(有详细内容规定)1/3的资助;凡是公益性的项目,可得到项目投资总量(有详细内容规定)1/2的资助。但是每个项目最多不得超过5亿日元。2011年政府预算为20亿日元。

第二种:(天然气替代改造项目)以使用天然气为主,项目节能率5%以上,或者CO2减排25%以上,或者虽然节约了燃料,但是其投资回收期仍然要超过4年的项目均可以得到支持,金额是改造项目投资总量(有详细内容规定)的1/3,上限不超过1.8亿日元。2011年预算大约40亿日元。

第三种:(节能改造项目)以企事业单位为对象,通过节能改造,节能率达到1%及以上、或者节能量达到1000kW以上的项目均可以得到优惠,金额为项目投资总量(有详细内容规定)的1/3(上限为50亿日元)。2011年的预算为240亿日元。

企业申领补助金相当容易。企业提出申请后,政府会派出专家去审核一下,就办理规定手续发放。如果哪一年达不到标准,企业会把领取的钱退还给政府。企业对信用看得十分重要和珍贵,迄今没有发现冒领补助金或者达不到标准拒绝退回补助金的情况发生。

大阪地区目前有分布式供能1500MW,3500台。其中,民生项目500MW,3000台;工厂项目1000MW,500台。民生项目主要分布在饭店、宾馆、医院和办公楼。每kW投资水平大约20-30万日元,相当于每kW投资15000~22000元人民币。如果政府没有补贴,投资回收将达到10年,甚至20年。得到政府优惠之后,投资回收年限能够缩短到5-10年。

基本上所有分布式供能项目都并入电网运行,但是向电网卖电的相当少。“3·11”地震发生后,正在发生变化。

2 德国

2.1 分布式供能发展状况

德国是欧洲最大的能源市场,构成欧洲大陆支柱的电力和燃气网络。德国传统能源依赖煤炭和核能,发电量大部分依赖于煤电和核电。随着能源危机的出现、温室气体减排的压力日益增加,特别是2011年日本“3·11”大地震后,德国的能源方针发生了较大转变。主要是积极发展可再生能源、大力利用低碳能源,减少煤炭的消费和逐步压缩核电(计划2020年全部停用德国境内核电站)。在这背景下,德国的燃气分布式能源(下称“CHP”)得到长足发展。

2005年,德国CHP装机项目共计2938个,容量达到2100万kW,发电量占全国总发电量的12.6%,占供热量的14%。每个项目平均容量为6.6MW。政府期望在新政策推动下,到2020年使CHP的发电量翻一番,达到全国总发电量的25%。在新政策推动下,34个地方能源公司已经计划新建2200MW的CHP,同时有29个地方能源公司开展了对1250MW的现有电厂进行CHP改造。德国的CHP/DHC项目投资以业主/公用事业单位为主,能源服务公司为辅。工业用户的投资回报期一般为3-4年。CHP银行贷款没有优惠,但政府对公用事业单位的管网改造和建设有补贴。CHP系统的设计通常由建筑设计单位,建筑工程公司或公用事业单位的工程部门设计,总包公司/施工单位施工安装,供应商进行机组的调试。能源服务公司可以提供用户CHP系统的融资/施工安装/运行管理等各种灵活操作方式。在德国设备采购没有补贴,因为政府已经提供了电价补贴和上网优惠电价。

德国的发电主要依靠四大发电公司(E.ON、RWE、EnBW和Vattenfall),而供热主要依靠地方能源公司。地方能源公司在有条件的区域,一般把分布式能源和区域集中供热结合起来建设。目前,四大电力公司也纷纷进入热电联产领域。E.ON和Vattenfall主要把传统电厂进行热电联产改造,而RWE、EnBW则在工业领域开发热电联供业务。德国BEI和斯图加特大学研究表明,德国CHP潜力为每年发电300-500TWh,可以减少二氧化碳排放5400-8000万t,能够满足全国37%的用电。

德国的CHP重点用户是宾馆、医院和商业。此外,化工企业使用也比较普遍。而政府办公楼及其他公共建筑一般接入集中供热系统,单独安装CHP比较少。德国家庭用电占总用电量的29%,其中供暖和热水用电占89%。针对家庭需求,开发了微型CHP,目前设计了5kW的系统,已经安装了数千个,未来几年,将会有更大发展。德国政府对于燃用沼气的CHP给于有力支持,迄2007年,装机容量达到1271MW,共计3700个项目,平均每个项目为0.34MW。政府将在2020年之前投资30000个项目,总装机2768MW。德国燃料电池CHP的发展势头强劲。目前已经安装试点项目150个,以后每年增长2250个。到2020年建设72000个。

2.2 分布式供能政策概览

德国国内在CHP方面的激励政策法规主要有(依照重要性排序):2002CHP法规(2008CHP法规)、生态环境税收法(Ecotax)、可再生能源法、再生热能法、建筑节能规范、欧盟排放贸易法规等。

1) 2002版CHP法规

CHP法规是德国热电联产政策的核心,目的在于通过奖金补贴等支出推动CHP的发展和节能减排。2003-2010年总预算为45亿欧元,其中3.58亿欧元专门用于燃料电池CHP。该法规主要有以下几项重要规定:

○电力销售价格:CHP装置被强制接入管网运行商的系统(热和电),且必须以”正常”价格购买。正常价格以设在德国莱比锡的欧洲能源交易所(EEX)定义的平均基本负载电价。

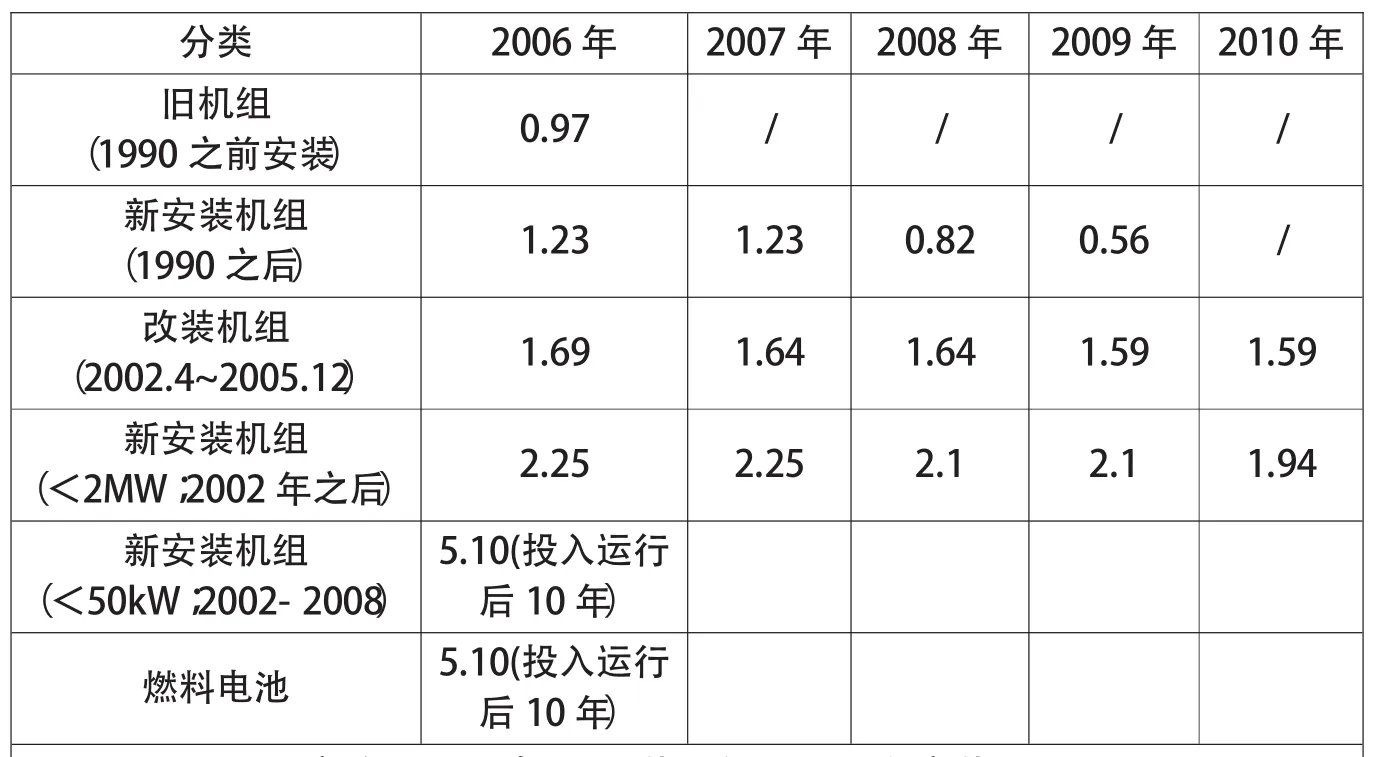

○电价补贴:对于不同时期,不同规模的CHP装置,电价的补贴也有所不同。(见表2-1)

○管网建设的补贴:CHP安装在用户现场,降低了电/管网的建设投资。依据不同的地点位置,电费补贴从0.4到1.5c(欧分)/kWh。计算和支付依据德国电网电价法规。

2) 2008版CHP法规

2008年6月德国政府批准了新的CHP激励法规,并于2009年1月正式实施。该法规的实施主要是为了发展CHP项目以满足2020年的目标:CHP的发电量占总发电量的25%,基于1990年的水平减少40%温室气体排放。2008版法规与2002版法规相比主要变化:①规定电网/管网运营商优先购买和输送CHP的电力;②电价补贴政策延伸到在2007年-2016年之间的改装机组和新安装机组且机组的容量不限;③CHP业主自己消耗的电力也将享受电价补贴,上网电价的补贴不变(见表2-2);④如果供热管网中超过65%的热来自CHP,热管网的建设费用将得到补贴。项目投资商能够得到1/每m(管长)每mm(管径),最大补贴额为总投资的20%,或者500万欧元/项目(约合人民币4161万元)。

表2-1 德国电价补贴费率表单位:c/kWh

表2-1 德国电价补贴费率表单位:c/kWh

注:仅限于现有CHP装置和<2MW新安装CHP

分类 2006年 2007年 2008年 2009年 2010年旧机组(1990之前安装)0.97 / / / /新安装机组(1990之后)1.23 1.23 0.82 0.56 /改装机组(2002.4~2005.12)1.69 1.64 1.64 1.59 1.59新安装机组(<2MW;2002年之后)2.25 2.25 2.1 2.1 1.94新安装机组(<50kW;2002-2008)5.10(投入运行后10年)燃料电池 5.10(投入运行后10年)

表2-2 德国现行上网电价

3)生态环境税收法

CHP机组满足机组的负载系数>70%(>6100h/a),可以免除政府收取的生态环境税。此项政策规定的目的是鼓励用户使用CHP机组代替使用燃油/燃气等锅炉。天然气用于CHP装置的免税额折合成电价约为0.55c/kWh。

4)再生能源法(EEG)

再生能源法主要针对可再生能源,特别是小型生物沼气CHP项目获益较大。再生能源法规定保证提供非常优惠的上网电价,最高达19.5c/kWh,这确保了CHP机组的赢利和项目的经济性。电力公司受力该类项目时被强制优先并网,优先采购和优先输送该类项目生产的电能。从2009年1月开始执行新的再生能源法。新的再生能源法调整了部分费率,提供了CHP机组长达20年的3c/kWh奖励,以确保业主和投资者长期稳定的收益。

5)再生热能法

再生热能法规定要求新的建筑物必须使用部分再生能源作为采暖的来源,如太阳能、风能、生物沼气等。如果建筑物的采暖是有基于燃气CHP机组的区域热电联产系统或建筑本身CHP机组提供,则不受此法的限制。被等同认可满足再生热能法。

6)建筑节能规范(EnEV)

建筑节能规范的主要目的是降低初级能源的消耗,从而降低最终能源的消耗。建筑采暖选择的能源依据反映化石燃料含量的初级能耗因子而定级:CHP能耗因子为0.7、燃气锅炉能耗因子为1.3、电加热的能耗因子为3.0,能耗因子越小,其代表初级能源的消耗就越低。另外建筑节能规范还相应规定了能源的转换和传输标准。

7)欧盟排放贸易法规(EU ETS)

排放贸易法规是主要针对较大功率 (规模)的CHP排放补贴。该排放补贴具体是指相比单独设置的发电或制热项目,对CHP机组排放节省的部分进行补贴。

2.3 CHP/DHC项目运作模式

国际能源署(IEA)预计,到2030年,德国在政府强有力的政策支持下,CHP能够发电250TWh/a。德国政府接受了IEA的建议并付之实施,把CHP纳入城市发展规划;继续加大发电环保税,对CHP免税;继续通过可再生能源法支持沼气CHP;加大沼气CHP出口,德国已经成为沼气CHP国际领跑者,为德国商业创造新的市场发展机会。

为了加强对CHP的支持,德国政府内部做了职责分工,分别由经济技术联邦署、环境、自然保护和核安全联邦署、经济和出口控制联邦署及能源市场管理署等部门各司其职,全力推进。

德国的CHP/DHC项目投资以业主/公用事业单位为主,能源服务公司为辅。工业用户的投资回报期一般为3-4年。CHP银行贷款没有优惠,但政府对公用事业单位的管网改造和建设有补贴。CHP系统的设计通常由建筑设计单位,建筑工程公司或公用事业单位的工程部门设计,总包公司/施工单位施工安装,供应商进行机组的调试。能源服务公司可以提供用户CHP系统的融资/施工安装/运行管理等各种灵活操作方式。在德国设备采购没有补贴,因为政府已经提供了电价补贴和上网优惠电价。

3 美国

3.1 分布式供能发展状况

迄2009年底,全美热电联产机组总装机约8500万kW,占全美发电机组总装机9%,发电量占美国总发电量的12%。计划到2030年实现分布式能源装机占全美发电机组总装机的20%,预计约2.4亿KW。热电联产的平均效率约66%,年平均运行时间约5900h。楼宇式分布式供能项目数量远高于区域式分布式供能项目,但装机容量基本相同,且大多使用燃气轮机。楼宇分布式供能项目主要是业主自行投资,区域分布式供能项目主要由有政府背景的公司或者专业能源服务公司投资建设。

3.2 分布式供能政策概览

1978年,美国颁布联邦《公用事业监管政策法案》,支持扩大热电联供和支持小型电站联网,大多州均依据联邦法案制定了各类电站上网标准。分布式能源的奖励标准由各州自行制定,有的州给予采用微型燃气轮机的分布式供能项目每kW补贴500美元,采用燃料电池的每0.5kW补助1500美元。

美国政府鼓励发展分布式能源的政策体系比较完备,联邦政府一级,包括能源部、FERC和环保署制定法案或条例等鼓励分布式能源发展,环保署通过制定减排方案等对各州有奖励资金。各州根据具体情况分别制定相应政策和奖励方法,其中,康州通过实施提高能效和减少排放给于分布式能源及可再生能源奖励,使康州分布式能源得到长足发展。

以纽约万豪酒店分布式能源项目为例,该项目是典型的楼宇式冷热电三联供项目,由酒店自行投资建设,供应酒店所需70%的电力和80%的热水及空调用冷水,共装备了11台65kW微燃机,系统综合能源利用效率达到80%以上,年减排CO21700万t和NOX10t,年减少向电网购电和蒸汽费用约50万美元。总投资约300万美元,4年即收回成本。美国分布式能源发展较快得益于天然气价格相对较低。

4 国外分布式供能发展及其政策扶持分析

总结日本、德国和美国等三个国家分布式供能发展和支持政策后发现:

1)国外分布式供能发展时间长久,规模不断增加

国外分布式供能行业具有至少30年的发展历史,虽受国内外经济、能源等政策影响,分布式供能发展时缓时快,但总体上发展规模呈现不断放大的明显特征。当前,国外分布式供能装机容量占到全国发电总量4%~13%,其中,德国计划到2020年实现占比增加至25%。一定程度上,国外分布式供能发展的现状是我国分布式供能将要努力发展的目标。

2)国外分布式供能支持政策体系较为完善,补贴力度甚大

国外政府通过实践发展,已经充分意识到分布式供能系统在减少能源资源消耗、减少污染物排放、减少电网资源配套等方面的重要作用,并专门制定了完善的政策法规,例如德国有七项法律法规中制定了有关支持发展分布式供能的政策。不仅如此,为更好地促进法规的执行,国外专门机构还制定了项目节能后评估机制、节能效率评价机制,规定了项目节能不达标的惩罚措施等。

此外,国外分布式供能的单位造价和国内不相上下,但究其发展良好的原因在于政府给予强劲的补贴。例如,日本国内投资一个分布式供能项目的单位造价要人民币2万元/kW。如果没有政府补贴项目投资,回收期长达10年以上,而通过申请有关补贴,项目投资回收期能够缩短至5年左右,而德国美国的项目投资回收期在得到政府补贴以后也大约在5-8年左右,市场投资吸引力大大增加。可见政府补贴的力度是分布式项目存活的关键因素之一。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

农家书屋(2019年1期)2019-02-19 06:18:30

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

能源(2017年10期)2017-12-20 05:54:07

能源(2017年5期)2017-07-06 09:25:54

领导决策信息(2017年10期)2017-05-17 04:49:02

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

汽车观察(2016年3期)2016-02-28 13:16:26