上市公司中小投资者权益保护制度绩效的实证检验

2012-07-16 02:58:48危兆宾郭红卫

财务与金融 2012年4期

危兆宾 郭红卫

控股股东的控股行为导致了上市公司控制权和现金流量权的高度分离,这意味着控股股东可以凭借较少现金流量权实现对上市公司强有力的控制,在不存在道德约束和逆向选择的前提下,控股股东对上市公司实施实质性的掠夺,从而损害了中小投资者的合法权益。从股权结构来看,金字塔式控股结构和交叉持股控制结构是终极控制股东控制上市公司的主要方式。在这两种股权结构下,控股股东利用对上市公司的控制权,通过非公平关联交易、违规信息披露、市场操纵等方式获取控制权私人收益,他们或转移上市公司的优良资产,或将自身的不良资产进行替换,进而转嫁经营风险和危机,导致上市公司的价值降低,公司股价大幅下跌,最后造成中小投资者的权益受损。本文拟从上市公司股权结构等角度,分别对股权分置改革前时期、后股权分置时期中国上市公司中小投资者权益保护制度的绩效进行研究。

一、研究假设

上市公司中小投资者权益保护制度效应可划分为正向效应和负向效应。正向效应主要从资本市场的稳定性、中小投资者权益保护的获得等方面来定义制度效应,而负向效应主要从保护制度对资本市场的发展影响的角度来定义制度效应。正向效应可以从与上市公司相关的金融数据库中寻找替代变量,直观性较强;而负向效应则间接性较强,所以本文主要对正向效应进行实证检验。

张建祥,刘建军,徐晋(2004)通过建立模型分析了大股东的掠夺行为,进而认为控制权与现金流量权的分离度越高,大股东进行掠夺行为的动力就越强。李增泉,孙铮,王志伟(2004)验证了控股股东占用上市公司资金与第一大股东持股比例之间存在着先正向后反向的非线性关系,控股股东的控制方式及产权性质也对资金占用行为有着重要的影响,国有控股上市公司的控股股东占用的资金高于非国有控股上市公司。陈晓,王琨(2005)运用1998-2002年的数据对关联交易、公司治理和国有股改革的关系进行了实证分析,研究结果表明,股权结构是解决中国公司治理问题的重要切入点,而关联交易则是控股股东侵犯其它投资者的重要手段。以上分析表明,非公平关联交易的发生与制度绩效大小成反比。由于对制度绩效的衡量缺乏统一的标准,所以本文以发生公平关联交易与非公平关联交易概率的大小来表征制度绩效的强度。也就是说,发生公平关联交易的可能性越大,中小投资者权益保护制度的效应就越强;发生非公平交易的可能性越大,中小投资者权益保护制度的效应就越弱。

从上市公司的股权结构来看,控股股东的持股比例以及第一大股东的持股比例会对公司发生关联交易的可能性产生重大的影响。持股比例的增加有利于控股股东对上市公司的实际控制,因而发生关联交易和非公平关联交易的机率也会增加。不同类型的控股股东进行关联交易时的禀赋(包括其经营能力、关联交易的交易基础等)也存在着差别。与世界上其它国家进行比较,中国上市公司的股权结构比例中以国有股为大,因此国有股东对上市公司的控制与否也会影响上市公司的关联交易状况,特别是以法人股为主要股权结构的上市公司更有便利条件通过市场操作进行关联交易。为此,本文基于股权结构的特征与上市公司非公平关联交易的关系,提出如下四个研究假设:

假设1:控股股东的持股比例与非公平关联交易发生的概率成正比;

假设2:第一大股东的持股比例与非公平关联交易发生的概率成正比;

假设3:控股股东是否为国有控股股东与非公平关联交易发生的概率成正比;

假设4:控股股东是否为法人股股东与非公平关联交易发生的概率成正比;

二、数据来源及描述性统计

本文数据来源于Wind中国金融数据库和历年《中国金融年鉴》。由于本文将中小投资者权益保护制度的效应分为股权分置改革前、后股权分置两个时期,所以样本选择为2004-2005年和2006—2007年间在深圳证券交易所和上海证券交易所上市的A股公司,分别对应两个时期的样本对象。如此选择主要是基于至2006年12月31日股权分置改革基本结束后上市公司的股权结构趋于稳定。

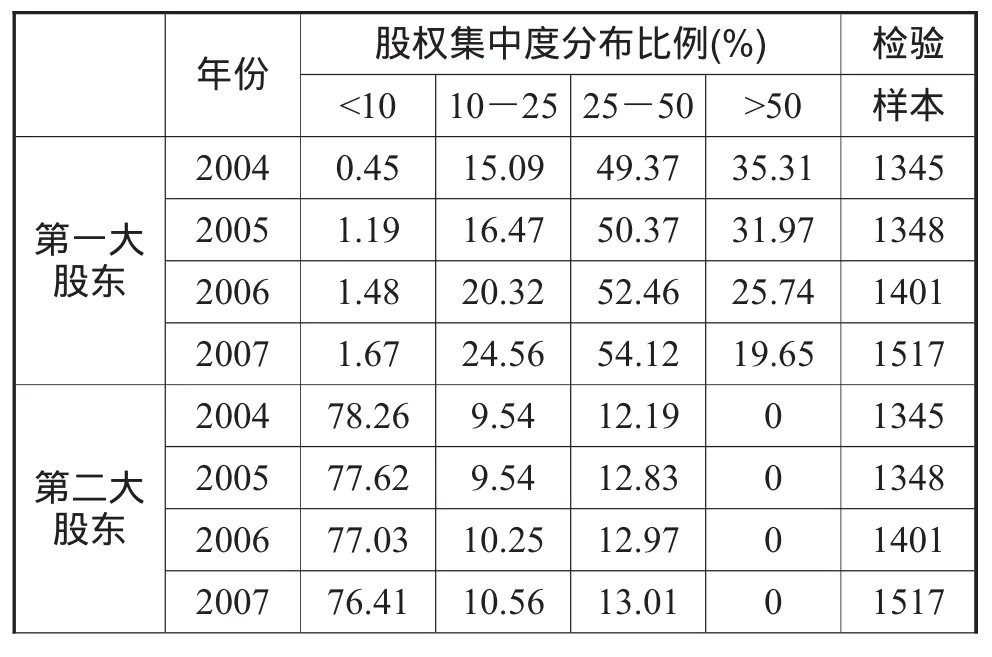

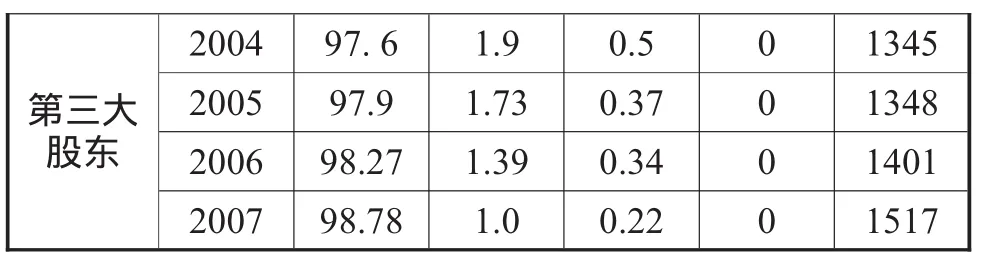

表1 2004-2007年股权集中度分布

资料来源: 根据Wind中国金融数据库和历年《中国金融年鉴》提供的数据整理而得。

表1显示,中国上市公司股权分置改革前后,上市公司的股权集中度虽然逐年有所降低,但绝对值依然很高。到2007年,在1345家样本公司中,有475家上市公司(占样本量的35.31%)第一大股东在这两年中股权集中度的均值与中值都保持在20%以上。到2006年,共有198家上市公司第二大股东持股比例在10%以上,均值为12.6%,中值在11.8%,第三大股东其持股比例相对较低,其持股均值为3%。从总体上看,股权分置改革前后,股权集中度的比例逐年降低,“一股独大”“多股同大”的现象有所减少,之所以出现上述情况是因为中国的国家股和法人股虽仍高度集中,但流通的社会公众股占总股本的比重已大幅增长,使得股权相对分散,从而控股股东也由绝对控股的状态转化为相对控股的状态,但是第一大股东处于相对控股地位的上市公司占样本公司总数的比重仍缓慢上升,从2004年的49.37%上升到2007年的54.12%。

三、实证检验方法选择

本文采用离散因变量模型中的Logistic回归模型来对上市公司发生关联交易和非公平关联交易的行为进行检验。该回归模型是二元选择模型中研究定性变量与其影响因素之间关系的有效工具。其Logistic回归模型为:

本文将从上市公司股权结构特征的角度来研究控股股东控制的上市公司与非公平关联交易的关系,并检验上文所提出的四个假设。以往研究采用的线性回归方法,一般只能揭示研究主题与其相关因素之间的相关关系及趋势性。而Logistic回归模型不仅可以根据回归系数的符号确定其趋势性,还可以根据系数的大小比较精确地判断事件发生的概率大小,因而比较适合本文的研究。在检验时,除了对关联交易和非公平关联交易外,还将非公平关联交易(即控股股东利用关联交易进行隧道行为损害中小投资者权益的行为)分为四种类型:资产收购、资产买卖、商品买卖、担保抵押和资金占用等五种方式,并分别对它们进行检验。在检验中,被解释变量为关联交易、非公平关联交易或某种类型的非公平关联交易,当其发生时,该解释变量的值为1,否则为0。解释变量为上市公司股权结构的各个特征因素。

四、统计检验与结果分析

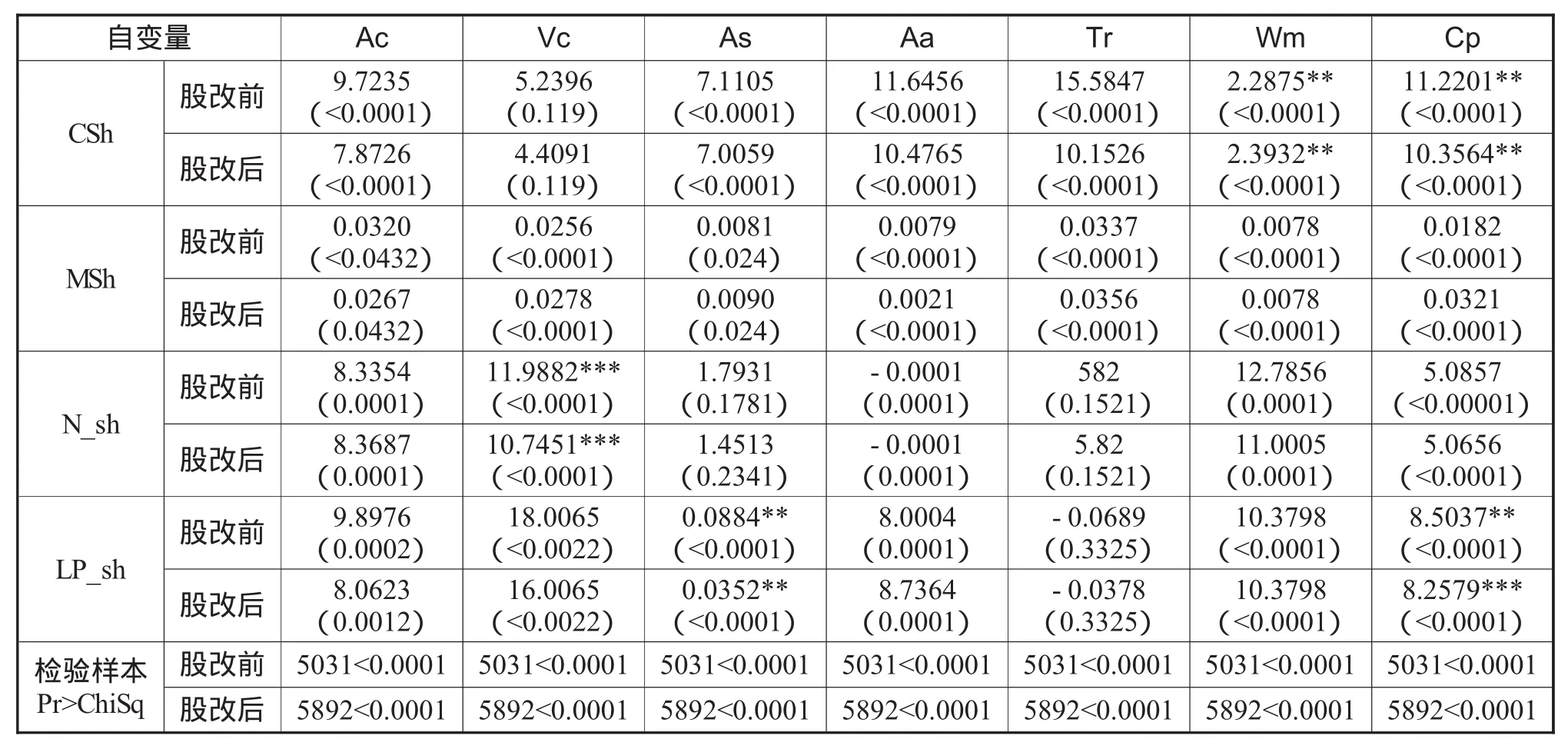

为了检验上市公司股权结构对关联交易发生概率的影响,本文对上述模型进行了逻辑回归分析,表2列示了回归分析结果。

表2 上市公司股权结构特征与关联交易发生概率的逻辑回归结果

根据以上实证检验的结果,从表2中可以看出,股改前后控股股东持股比例与非公平关联交易发生概率的相关系数分别为5.2396和4.4091,且与各种形式的非公平关联交易的类型一致正相关,这说明股权分置改革前后控股股东持股比例的变化对非公平关联交易的影响不大,从而也验证了假设1:控股股东的持股比例与非公平关联交易发生的概率成正相关关系。也就是说,只要上市公司存在控制权和现金流量权的较大背离,控股股东就会产生掠夺中小投资者权益的动机,从而使上市公司的公司价值降低。只不过当控股股东的控股方式逐渐由绝对控股向相对控股转化时,其侵害中小投资者的方式也逐渐隐蔽化和多样化,使得保护中小投资者权益的制度建设显得更为紧迫。

从检验结果可以看出,无论是在股权分置改革前还是在股权分置改革后,第一大股东持股比例与关联交易的可能性之间的相关系数均较小,伴随概率为0.043,通过了显著性检验,说明第一大股东持股比例与非公平关联交易发生的概率正相关。这可能与多个大股东之间的利益平衡有关,在多个大股东持股比例相差不下的情况下,第一大股东并没有控制权上的优势,因而在其它大股东的权利制衡下,第一大股东掠夺中小投资者权益的行为可能受阻,从而发生关联交易的概率降低。

国有控股的股东类型对关联交易发生的概率成正相关关系,且相关系数较大,均已通过了显著性检验。这可能是与中国国有控股的上市公司的关联企业较多,从而进行关联交易的机会增加,而在关联交易的过程中,由于国有股的所有人缺位,加上外部监管不力,国企高管更倾向于通过频繁的关联交易获取高额的额外收益,所以造成了假设3的结果。同时,国有控股在选择关联交易时更倾向于使用担保抵押的方式,其相关系数显著高于其它的关联交易方式,原因在于这种关联交易方式更容易在同属于一个国有终极控股股东的关联企业之间进行,这样既可以降低交易成本,又容易得到金融机构的贷款发放审查。

法人股控股的上市公司由于在同一个终极控制人下,其终极股东一般都有较多的关联企业,其原因与国有股控股相仿,因而发生关联交易的概率也较大。

五、研究结论

本文从上市公司股权结构特征等多个角度研究了上市公司中小投资者权益保护制度绩效的影响因素。通过实证检验发现,控股股东的持股比例、第一大股东持股比例、国有控股的股东类型均与非公平关联交易发生的概率成正相关关系。可见,上市公司股权结构对中小投资者权益保护制度绩效形成了较强影响,因此改变中国上市公司股权集中局面,是构建抑制控股股东侵害中小投资者权益保护制度的创设进路。股权分置改革改变了股权过度集中的历史状况,使股权分散化有了制度上的保障,但仍然没有彻底形成有利中小投资者权益保护的常态机制,为此,政府应加强证券市场调研,制定有效措施激励上市公司进一步股权分散化,从而不断完善上市公司内部治理架构,强化上市公司中小投资者权益保护的制度绩效。

[1]Jensen,MC,Meckling,WH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976.3.305-360

[2]张祥建,刘建军,徐晋.大股东终极控制与掠夺行为研究[J].当代经济科学,2004,(5):60-64

[3]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据 [J].会计研究,2004,(12):3-13.

[4]陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005,(4):77-86

[5]习龙生.控制股东的义务和责任研究[M].北京:法律出版社,2006.22—27

[6]刘武,郭红卫,王竹园.非公平关联交易、信息披露与终极股东隧道效应[J].南方金融,2009,(5):47-48

[7]贺建刚,刘峰.大股东控制、利益输送与投资者保护——基于上市公司资产收购关联交易的实证研究[J].中国会计与财务研究,2005,(3):101-110

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

证券市场红周刊(2020年27期)2020-07-18 16:16:40

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18