内生视角下的股权结构对自愿性信息披露的影响

2012-07-15 08:01:20曹玉贵

华北水利水电大学学报(自然科学版) 2012年3期

曹玉贵,姜 鑫

(华北水利水电学院,河南 郑州 450011)

内生视角下的股权结构对自愿性信息披露的影响

曹玉贵,姜 鑫

(华北水利水电学院,河南 郑州 450011)

现有有关股权结构与自愿性信息披露关系的研究大都不考虑内生性问题,先验地把股权结构视为外生变量.以2005—2009年深市上市公司为研究对象,国家股比例、股权集中度、控股股东性质以及高管持股比例等股权结构变量为解释变量进行分析,发现股权集中度、高管持股情况存在内生性问题,并且在内生性假设下,股权集中度与自愿性信息披露水平呈显著相关,高管人员持股比例与自愿性信息披露水平则不具有显著的相关性,股权结构与自愿性信息披露之间是一种互动的双向作用.

股权结构;自愿性信息披露;内生性

股权分置改革以后,我国证券市场迎来了法律监管的时代,上市公司自愿性信息披露反映了公司的透明度,研究公司股权结构与自愿性信息披露关系具有理论上的意义.现有的对公司股权结构与自愿性信息披露关系的研究呈现出多样性,但大多数都没考虑到股权结构的内生性.曹廷求等[1]在对股权结构与公司绩效的研究中指出,考虑股权结构内生性后,各主要变量对绩效影响的有效性和稳定性都有所提高,并强调了在研究同类型问题时,一定不能忽视股权结构的内生性问题.Healy等[2]在关于信息披露文献的回顾与评述中也指出,有关信息披露的研究结果中,最严重的局限就是没有考虑到可能存在的内生性问题.笔者以2005—2009年深市上市公司为例,通过联立方程,采用两阶段最小二乘法(2SLS)对股权结构与自愿性信息披露关系进行了实证分析,以期对我国上市公司股权结构与自愿性信息披露之间关系的研究做出有益的补充,结果发现股权集中度、高管持股情况存在内生性问题.

1 研究设计

1.1 样本选取与数据来源

以2005—2009年深市上市公司年报为研究对象,并且本着以下原则进行筛选:①剔除被ST、*ST和PT处理的公司;②剔除金融类公司;③剔除同时发行B股和H股的公司;④剔除数据显著不齐全的公司.最终的样本包括324家样本公司的Panel Data共1 587个有效样本观测点.

公司年报数据主要来源于深交所公布的上市公司年度报告,公司股权结构方面的数据来源于CSMAR中国上市公司数据库、CCRE中国经济研究服务中心和Wind资讯数据库,一些辅助的资料及数据主要是从巨潮资讯网(www.cninfo.com.cn)、深圳证券交易所(www.sse.cn)和中国证监会(www.csrc.gov.cn)经手工收集.

1.2 变量描述

采用构建指数的方法来表示上市公司的自愿性信息披露程度,借鉴 Botosan的研究思路[3],采用Chau&Gray在研究中对自愿性信息披露内容的划分,即将自愿性信息披露分为战略性信息、非财务信息和财务信息[4],同时参照证监会发布的《公开发行证券的公司信息披露内容与格式准则第2号?年度报告的内容与格式?》的要求,构建我国上市公司的自愿性信息披露项目体系.对各变量的定义和相关描述见表1.

表1 变量定义及描述

1.3 股权结构内生性检验

根据Woodridge的研究,实证中如果不存在内生性问题,OLS反而是一种更好的估计方法,故在回归分析前进行内生性检验是一种更简练的做法[5].为使后面分析更具有合理性,采用Hausman(1978)的方法[6]对股权结构变量进行内生性检验.Hausman内生性检验的基本思想是:由于在遗漏相关变量的情况下,往往导致解释变量与随机扰动项出现同期相关性,即 C ov (Xt,ut)≠0,外生性条件不满足,从而使得OLS估计量有偏且非一致.因此,对模型遗漏相关变量的检验可以用模型是否出现解释变量与随机扰动项同期相关性的检验来替代.考察方程中被检验变量的随机扰动项的系数是否为零,在此假设:

H0:被检验变量无内生性,δ= 0;

H1:被检验变量有内生性,δ≠0.

Hausman内生性检验结果见表2.

表2 Hausman内生性检验结果

从表2中可以看出,内生性问题确实存在.这表明在进行回归分析时,普通最小二乘法不再适合,需要采用二阶段最小二乘法(2SLS)或三阶段最小二乘法(3SLS),考虑到可能存在的异方差和序列相关,拟采用广义两阶段最小二乘法(G2SLS).对于互为因果产生的内生性问题,采用建立联立方程组的方法来处理.

1.4 内生性视角下的股权结构与自愿性信息披露关系假设

考虑解释变量的内生性问题,结合前人研究,提出以下假设.

假设1 自愿性信息披露水平与前十大股东持股比例变量呈现倒U型关系,并且当公司自愿性信息披露水平较高时,前十大股东持股比例分散程度较好.

假设2 自愿性信息披露水平与高管人员持股比例变量呈现倒U型关系,并且当公司自愿性信息披露水平较高时,高管人员持股比例相对变大.

1.5 模型设计

Juliop和Chabela的研究表明,控制内生性问题的最好方法是使用工具变量或设定方程组模型[7],鉴于此,在模型中加入解释变量TEN和GG的平方项,设计的具体模型如下:

对单个方程进行2SLS分析时,在方程(1)、(2)和(3)第二步回归分析中分别用残差、TEN、GG作为变量,得到遗漏变量的内生性检验结果.方程(3)和(4)组建方程组Ⅰ检验VDI与前十大股东持股比例变量互为因果的内生性问题;方程(3)和(5)组建方程组Ⅱ检验VDI与高管人员持股比例变量互为因果的内生性问题方程;方程(3)、(4)、(5)组建方程组Ⅲ.

2 多元回归分析

2.1 单方程回归结果

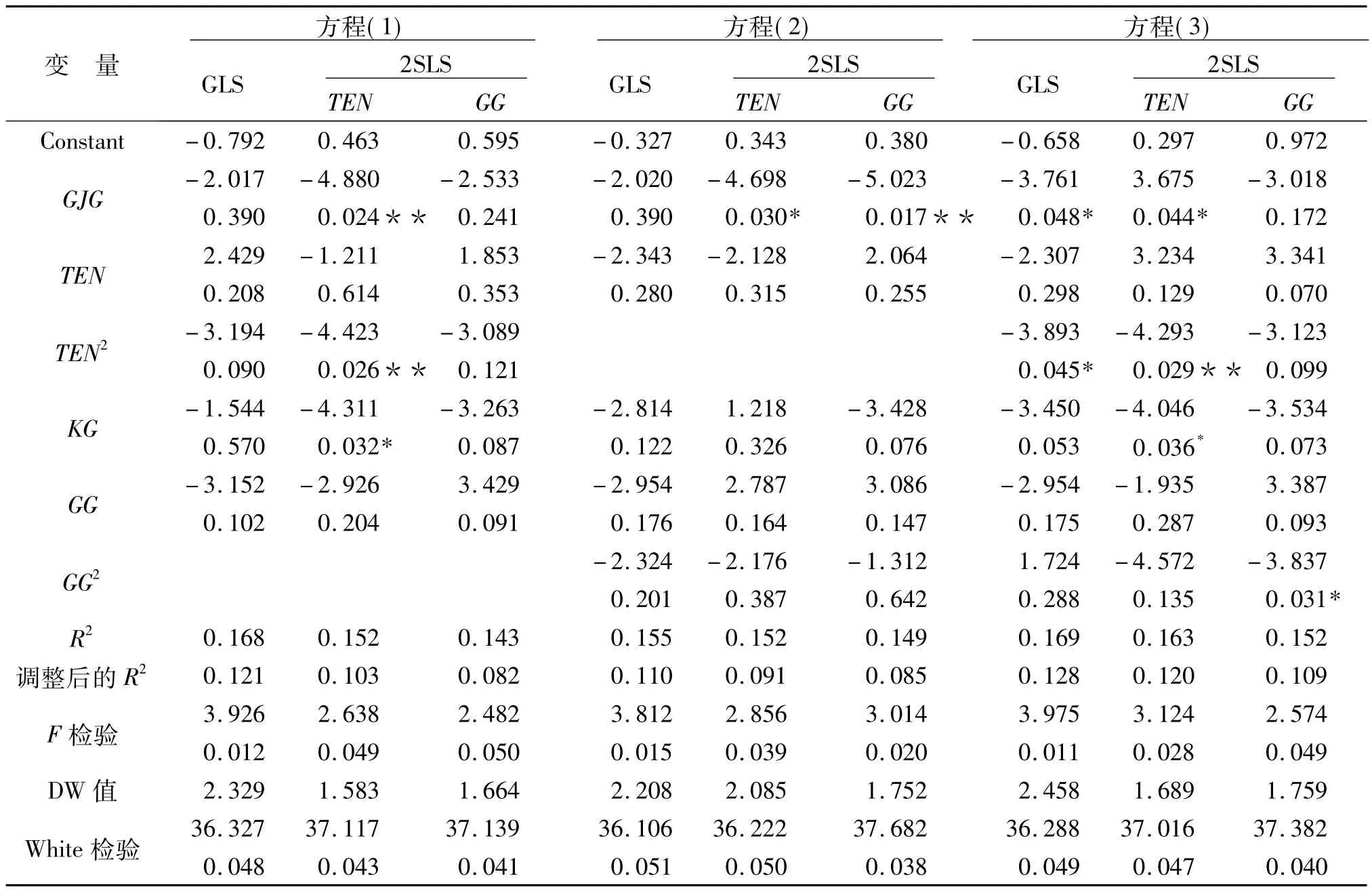

利用2005—2009年面板数据分别对方程(1)、(2)和(3)进行2SLS分析,为了对比,同时给出普通最小二乘法GLS结果.具体结果见表3.回归结果的DW值都在2附近,说明模型不存在序列相关问题.White检验的相伴概率显著水平都在5%左右,说明在这个置信水平下不存在显著的异方差性.F检验的相伴概率都在5%以下,说明各模型均有效.

表3 2SLS回归结果表

从表3中方程(1)和(3)GLS和2SLS统计结果可知,股权集中度变量TEN加入平方项后显著性较好,从方程(1)GLS的统计结果可以看到,自愿性信息披露水平变量VDI与股权集中度变量TEN存在区间效应(倒U型),但不显著,即上市公司VDI随前十大股东持股比例的增加呈现先升后降的趋势;然而,从2SLS结果看出,在考虑内生性问题之后,结论出现了明显的变化,前十大股东持股比例开始对公司自愿性信息披露水平产生显著影响,在5%显著水平上呈现倒U型关系,拐点大致出现于53%,说明随着前十大股东持股比例增加,公司VDI水平先上升后下降,公司VDI显著影响了股权集中度,支持了假设1.

从表3中方程(2)和(3)的统计结果可见,无论是GLS还是2SLS,高管持股比例变量GG加入平方项后,显著性并没有明显改善,也就没有充分证据说明我国高管人员持股比例与公司VDI的抛物线关系.从方程(2)GLS分析可看到,GG的一次项与二次项回归系数T值都很小,显著性较差,表明假设的高管人员持股比例与自愿性信息披露水平二次项的关系有待继续检验,或者本身的假设存在偏差;2SLS结果的一次项与二次项回归系数T值也都很小,即解释变量GG对VDI不表现显著性,这也未能说明VDI与GG之间存在交互关系.然而在假设2中提出自愿性信息披露水平与高管人员持股比例变量呈现倒U型关系,此结论未能验证内生性假设2.

2.2 联立方程回归结果

为了继续考察内生性结果的稳定性,采用三阶段最小二乘法3SLS对上述两个内生性假说进行验证.系统方程组模型回归结果见表4.

表4 系统方程模型回归结果

从表4的统计结果看出,自愿性信息披露水平变量VDI与股权集中度变量TEN关系不表现线性显著性,但与加入股权集中度变量的平方项TEN2负相关,且在单方程回归分析2SLS中表现一定显著性,在系统方程回归分析中加强了这种显著性.其中在方程组Ⅰ、Ⅱ中显著水平为3%,在方程组Ⅲ中显著水平为1%,即VDI与前十大股东持股比例的平方项TEN2之间呈现倒U型关系,且拐点大致出现于48%.这说明了:①自愿性信息披露水平与前十大股东持股比例存在倒U型关系,即前十大股东持股比例很高时,上市公司自愿性信息披露水平很低,而当股权逐渐分散化,公司自愿性披露的信息开始增多,到股权分散度很高时,公司自愿进行披露的动机又趋向于下降,验证了假设1.这表明,在上市公司股权高度集中时,控股股东对公司的内部信息有充分的把握,也不愿过多向外部“泄密”,且付出的监督成本较少,管理层受控股股东掌控或者由于激励的缺失,都使得公司披露信息不足.随着股权分散化,外部股东对信息的需求增大,为了满足股东需求和维持公司市场声誉以获取更大筹资能力和企业价值最大化,管理层倾向于披露较多信息.但是过于分散化后,单个股东持有较少比例股份,并且缺少监督权益,实际上由管理层控制整个公司决策,尽管面临市场的压力,但还是会在一定程度上有所“隐瞒”和“保留”.②前十大股东持股比例变量内生性问题明显,上市公司股权集中度受自愿性信息披露水平影响,在公司自愿性信息披露水平程度较高时,肯定公司经营管理良好,广大投资者对公司信息,如公司未来前景、经营方向和公司的现金流、员工薪酬等有了相当程度的了解,对公司信任度较高,愿意付出资金购买公司股份,因此股权表现出一定程度的分散化.当上市公司自愿性披露的信息过少时,理性投资者普遍认为公司业绩不够良好,或者在隐瞒“坏消息”,至于上市公司缺少投资者关注,融资能力下降,股权集中在少数人手中.

从表4的统计结果看出,自愿性信息披露水平变量VDI与高管人员持股比例变量GG并没有显现出线性显著相关,并且在加入高管人员持股比例变量的平方项GG2之后也没有得到足够证据证实这一估计,即并没有表现出倒U型关系,两者之间的关系也有待继续研究,这也没有验证内生性假设2.这表明了:①上市公司自愿性信息披露水平与高管人员持股多少没有显著关系,无论是用最小二乘估计OLS,还是单方程回归分析2SLS,或系统方程回归3SLS分析,都没有得到一致的结论,都不呈现显著性;②高管人员持股比例变量内生性问题不明显,即上市公司自愿性信息披露水平较高,并不意味着会提高高管人员持股比例,两者之间关系不大.究其原因,可能是两者本身就没有关系,更多可能是选取的模型不尽合理,或选择的上市公司不具代表性,或我国高管持股比例总体偏低,样本公司很难显示出与被解释变量的相互关系.

3 结语

目前国内外有关公司自愿性信息披露水平与公司治理关系的研究很多,但现有研究大都是把股权结构视为外生变量利用OLS分析来处理.而由以上分析可以看出,这种思路下的结论值得商讨.通过对我国2005—2009年深市上市公司的实证分析,得到以下结论.

1)股权结构存在内生性.从研究结论提供的角度看,是否考虑股权结构的内生性会影响研究结论.在不考虑股权结构内生性问题时,采用不同的股权结构衡量指标,股权结构与自愿性信息披露之间的关系不一致.它与公司自愿性信息披露水平是一种双向互动关系,股权结构影响着公司自愿性信息披露水平,自愿性信息披露水平对股权结构也有反馈作用.采用联立方程模型的结果可以较好地克服变量的内生性.

2)我国上市公司激励机制尚不健全,高管人员持股比例甚少,以及可能存在的内生性问题,导致高管人员持股比例与公司自愿性信息披露水平关系不明确.与西方国家相比,我国上市公司高管持股比较少且较零散,相对于公司总股份数的大分母,这些都导致实证中与公司自愿性信息披露水平不确定结论的出现.

[1]曹廷求,杨秀丽,孙宇光.股权结构与公司绩效的度量方法和内生性[J].经济研究,2007(10):126-137.

[2]Healy P,K Palepu.A review of the empirical disclosure 1iterature[J].Journal of Accounting & Economics,2001(31):405-440.

[3]Botosan C A.Disclosure level and the cost of equity capital[J].The Accounting Review,1997(3):323 -350.

[4]Chau K G,Gray S J.Ownership structure and corporate voluntary disclosure in Hongkong and Singapore[J].The International Journal of Accounting,2002(37):247 -265.

[5]伍德里奇.计量经济学导论:现代观点[M].4版.北京:清华大学出版社,2009.

[6]Hausman.Specification tests in econometrics[J].Econometrica,1978,46(6):1251 -1271.

[7]Juliop,Chabelat.Why is ownership endogenous[J].Applied Economics Letters,2004(14):901 -904.

Effect of Ownership Structure on Voluntary Information Disclosure Based on Endogenous Perspective

CAO Yu-gui,JIANG Xin

(North China Institute of Water Conservancy and Hydroelectric Power,Zhengzhou 450011,China)

The existing literature is very rich on the relationship between ownership structure and voluntary information disclosure,but most of them neglect the problem of endogeneity and firstly take the ownership structure as exogenous variables.In this paper,by selecting some Shenzhen listed companies from 2005 to 2009 as study samples,and taking the proportion of state-owned share,ownership concentration,the nature of controlling shareholder and the proportion of executive shareholding etc ownership structure variables as the explanatory variables,the results of empirical analysis indicates that the ownership concentration and shareholdings of executives exist the endogenous problem.Under the endogenous assumption,the relationship between the ownership concentration and the level of voluntary information disclosure is significantly.But that between the proportion of executive shareholding and the level of voluntary information disclosure is not significantly.Thus,there is an interactive two-way role between the ownership structure and voluntary information disclosure.

ownership structure;voluntary information disclosure;endogeneity

1002-5634(2012)03-0116-05

2012-03-06

河南省教育厅自然科学研究计划项目(2011A790014).

曹玉贵(1964—),男,河南鹿邑人,教授,博士,主要从事公司治理与上市公司财务方面的研究.

(责任编辑:蔡洪涛)

猜你喜欢

法大研究生(2020年2期)2020-01-19 01:42:10

中国商论(2019年22期)2019-12-02 05:40:28

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

系统管理学报(2018年3期)2018-08-13 01:05:30

合作经济与科技(2017年2期)2017-01-03 21:59:16

智富时代(2016年12期)2016-12-01 15:53:58

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:45

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:28