如何构建基于平衡记分卡的全面预算管理体系

2012-07-11 11:03孙淑芬

中国乡镇企业会计 2012年2期

孙淑芬

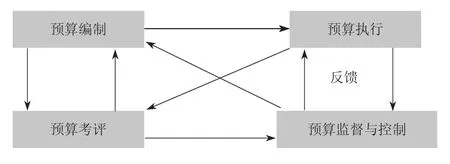

基于平衡记分卡的全面预算管理就是通过平衡记分卡的方式将企业战略贯彻到全面预算管理之中,通过预算管理帮助企业实现长远战略目标(流程如图1)。因而企业的战略导向直接决定预算模式的选择,决定预算目标如何具体确定,决定预算重点及其保障措施。企业战略是在充分分析企业所处的内外部环境的基础上,对企业的环境因素和竞争地位进行合理的评价与鉴定,根据企业内部资源条件分析制定出来的。全面预算管理作为一种管控机制,一方面与外部环境及市场机制相对接,另一方面与企业内部管理、内部组织及其运行机制向对接。

图1 基于平衡记分卡的全面预算流程

现代市场经济条件下,企业战略预算管理应该从全方位入手,将财务、生产、质量、客户关系、业务流程、人力资源以及各项管理制度等结合起来,深刻而系统地描述企业战略在企业各个层面的具体体现,从而使企业战略处于预算管理体系的核心位置。当前企业决策层对企业战略和全面预算管理的认识普遍不够,因而,要首先提升企业决策层、高管层对战略预算管理的认识,从战略高度来重新认识全面预算管理,进而全力支持实施战略预算管理。

一、预算的编制

预算编制是全面预算管理体系的基础和起点。预算编制的过程是各责任单位的资源、状况与企业目标相匹配的过程,是企业目标按责任单位、按业务、按人员分解的过程。全面预算的编制程序应采用上下结合、实时互动、分级编制、逐级汇总的方法,即预算目标自上而下下达,预算编制则自下而上地体现目标的具体落实。具体步骤包括:上级部门(通常是集团公司董事会)下达目标;基层预算组织编制上报;集团公司经营者与预算管理委员召集中层预算执行组织审查平衡;集团公司董事会审议批准总预算;下达执行。在预算编制环节中,指标的科学制定与分解尤为重要。

预算编制依据包括:战略、经营计划、上年预算执行情况和其他情况。预算的编制过程必须由预算内容的相关方参加,征求他们的意见,最终的预算指标也要得到他们的认可。预算编制方法依据业务量是否可以改变,有固定预算和弹性预算;根据预算编制的时期有定期预算和滚动预算;此外还有零基预算等。根据财政部《关于企业实现财务预算管理的指导意见》,全面预算包括业务预算、资本预算、筹资预算、财务预算等内容(如图2)。

二、预算执行与控制

预算编制完成后,需要经过专门的预算管理委员会或由董事会授权的机构审查通过才能够正式执行,还需要把年度预算分解到更具体的时间段,针对不同的部门下达各自的预算。预算分发下达以后,应该以部门、各小团队为单位,讲解企业总体计划以及本部门、本团队的任务,使每个员工都能找到自己的位置。

图2 全面预算的内容体系图

预算的执行和控制即预算的具体实施,是预算实现与否的关键。预算指标层层下达之后,各预算执行单位就应认真组织落实实施,形成全体员工的预算执行责任体系。责任中心是预算执行与控制的基础,根据不同责任中心的控制范围和责任对象的特点,可将其分为三种:成本中心、利润中心和投资中心。

企业应建立健全预算管理制度,建立预算报告制度,要求各预算执行单位定期报告预算的执行情况。为控制经营活动按预定的经营目标进行,预算管理委员会要对预算执行的全过程进行监控,以预算目标、指标为标准进行严格的控制,应建立全方位、多元的预算监控体系,全面预算管理循环如图3。企业应当建立预算执行情况预警机制,科学选择预警指标,合理确定预警范围,及时发出预警信号,积极采取应对措施。预算控制的内容包括:经营预算控制、资本支出预算控制和财务预算控制。

图3 全面预算管理循环示意图

预算一经制定,原则上不应随意变动。但当特殊情况出现时,实际情况与预计出现重大差异时,应考虑预算调整。预算差异分析应贯穿于预算管理的全过程,但预算调整过程应当规范,必须建立严格规范的调整审批制度和程序,必须按照规定的程序进行调整,在变化中求不变。一般按如下步骤:对比实际业绩和预算标准找出差异;分析差异原因;及时采取恰当的处理措施。

预算在执行过程中必须有相应的保障体系,以使企业自上而下都能按统一的行为规则开展预算活动。预算执行的保障体系由恰当的企业远景描述、良好的企业文化氛围、健全的企业制度体系组成。健全的企业制度体系包括:财务会计制度、生产管理制度、质量管理制度及评价激励制度等。

三、预算考评与激励

没有预算考评,企业预算无法执行,确立“考评与奖惩是预算管理工作生命线”的理念可以确保预算管理落实到位。预算考评是对企业内部各级责任单位和员工个人预算执行情况的考核与评价。

在全面预算管理体系中,预算考评起着检查、督促各级责任单位积极落实执行预算,及时提供预算执行情况的相关信息以便纠正实际与预算的偏差,有助于企业管理当局了解生产经营情况,进而实现总体预算目标的重要作用。同时,基于平衡记分卡的全面预算实质上是对企业各部门、各人员进行权、责配置的过程,通过将员工岗位薪酬与预算执行情况进行挂钩,可以加强和完善企业的内部控制,便于对各部门实施量化的业绩考核和奖惩制度,也为员工的激励提供了科学可靠的基础。考评工作的步骤包括:广泛动员各方力量,收集相关信息资料;比较预算与实际执行情况,合理确定预算差异;分析差异形成原因,明确相关经济责任。

制定科学合理的激励制度是确保企业全面预算管理系统长期有效运行的一个重要条件。激励制度必须以业绩考评为基础,业绩考评为激励制度提供了依据。明确的激励制度,可以让预算执行者在预算执行之前就明确其业绩与奖励之间的密切关系,使个体目标与企业整体目标紧密地结合在一起,从而使人们自觉地调整、约束自己的行为,激励他们全面完成预算目标。2在激励的方式上要特别注意奖惩结合,以奖为主;物质激励与精神激励相结合;集团激励与个体激励相结合,以集体激励为主;实施群众参与管理等。

[1]《财务管理理论结构》,王化成,中国人民大学出版社,2006年4月.

[2]《全面预算管理:战略的观点》,刘俊勇编著,中国税务出版社,2006年1月.

[3]《现代全面预算管理》,侯龙文,侯岩,何瑛编著,经济管理出版社,2005年11月.

[4]《基于平衡记分卡的全面预算管理》,沈海滨,消费导刊,2009年10月.

[5]《构建基于平衡计分卡的全面预算管理指标体系》,李云霞,江苏徐州师范大学,2006(6).

猜你喜欢

人大建设(2020年4期)2020-09-21

山东交通科技(2020年2期)2020-08-13

新民周刊(2020年5期)2020-02-20

财会学习(2019年11期)2019-11-28

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

中国医院(2015年2期)2015-11-16

现代企业(2015年1期)2015-02-28

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24