公益性捐赠的税收筹划

2012-07-08 11:12武汉市建筑设计院

财政监督 2012年5期

武汉市建筑设计院 李 燕

公益性捐赠的税收筹划

武汉市建筑设计院 李 燕

越来越多的企业为了实现可持续发展,在获取利润的同时,也积极地展现其社会价值,不定期地开展公益性捐赠。但是企业在捐赠的同时,有必要做出合理的税收筹划,以减少不必要的税收支出,实现捐赠效应最大化。本文主要从捐赠主体、方式和年限三方面进行具体分析,提出合理科学的筹划方案。

公益性捐赠 税收筹划 捐赠限额

企业这种民间性质的公益性捐赠对促进我国社会和谐发挥着不可替代的作用。但是,企业作为市场的经济主体,盈利是企业生存和发展的本性,企业也需要对捐赠行为做出合理的税收筹划,以减少不必要的税收支出,实现企业价值最大化。

一、公益性捐赠的税收筹划

(一)捐赠方式的选择

企业对外捐赠时,现金捐赠与实物捐赠的税收负担不同。我国《企业会计准则》规定:企业对外捐赠支出应列入营业外支出。《中华人民共和国增值税暂行条例实施细则》第四条也做了规定:企业将自产、委托加工或购买的货物无偿赠送他人,应视同销售货物缴纳增值税。同时,企业将货物用于捐赠的,应当视同销售货物缴纳所得税。而捐赠现金不需缴纳增值税和所得税。但从企业现金流量来看,采用现金捐赠会造成大量的现金流出,给企业的资金周转带来一定的影响。因此,对外捐赠物品还是现金,是企业应该考虑的一个问题。

例1:某企业2010年度预计当年捐赠前的会计利润为1200万元,企业所得税率为25%。该企业决定通过税法规定的机构进行公益性捐赠200万元。拟有2种方案:(1)采用现金的方式捐赠;(2)采用实物的方式捐赠,假设实物的市场公允价值为200万元,成本为160万元。

1.捐赠现金。 扣除限额=(1200-200)×12%=120 万元,企业所得税=(1200-120)×25%=270 万元,捐赠减少的企业所得税=120×25%=30万元,捐赠的现金流出=200-30=170万元。

2.捐赠实物。增值税=200×17%=34万元,扣除限额=(1200+200-160-234)×12%=120.72 万元,企业所得税=(1200+200-160-120.72)×25%=279.82 万元,捐赠减少的企业所得税=120.72×25%=30.18万元,捐赠的现金流出=34-30.18=3.82万元。

通过以上分析可以看出,若企业现金流较为充裕,应选择现金捐赠的方式,可以减少30万元的企业所得税;若企业现金流有困难,应选择实物捐赠的方式,虽然多交了增值税,但对现金流的影响并不大,不影响企业的正常运营。

(二)捐赠主体的选择

对于单个企业来说,公益性捐赠的主体可以分为公司主体和个人主体(即公司关键性人物);对于集团企业来说,主体又可分为母公司主体和子公司主体。捐赠的主体不同,产生的税负也不同。这就是要充分利用企业所得税利润总额12%以及个人所得税30%扣除限额的规定,减少企业不必要的纳税支出。

1.单一企业。可将公益性捐赠额在个人和企业之间进行合理分配,使公司的捐赠额不高于利润总额12%或个人应纳税所得额不高于30%。

现假定捐赠总额为X,预计公司的利润总额为A,个人所得税(假定为工资薪金)的应纳税所得额为B。下列方案1或是方案2都是充分使用扣除限额,但由于捐赠额、个税税率等方面的不同,会造成方案1和方案2的税负有所差别,因此,应根据具体情况进行估算,减轻税负。

方案1:公司捐赠12%A,企业所得税=(A+12%A-12%A)×25%=25%A, 个人所得税=(B-30%B)×适用税率=70%B×适用税率 (捐赠超过个税限额)或=[B-(X-12%A)]×适用税率(捐赠未超过个税限额)

方案2:个人捐赠30%B,企业所得税=[A+(X-30%B)-12%A]×25%(捐赠超过会计利润限额)或=A×25%=25%A(捐赠未超过会计利润限额),个人所得税=70%B×适用税率。

例2:某单一企业2010年度预计当年会计利润为1000万元,企业所得税率为25%。该公司老总一年内应纳税所得额为200万元,适用45%的税率。该企业决定通过税法规定的机构进行公益性捐赠200万元。拟有2种方案:(1)公司捐赠120万元,个人捐80万元;(2)公司捐赠140万元,个人捐赠 60万元。

(1)公司捐赠120万元,个人捐80万元:

企业所得税=1000×25%=250万元

个人所得税=(200-200×30%)×45%=63 万元

共交所得税=250+63=313万元

(2)公司捐赠140万元,个人捐赠60万元:

企业所得税=(1000+20)×25%=255 万元

个人所得税=(200-60)×45%=63 万元

共交所得税=255+63=318万元

比较方案(1)和(2),两者的区别就是200万中的20万由个人捐还是由公司捐,根据上述计算,可知公司捐120万元,个人捐80万元,可以减少企业所得税5万元。

2.集团公司。可将公益性捐赠额在公司间进行合理分配,使得各公司的捐赠额不高于其各自利润总额的12%。

例3:某集团公司2010年度预计当年会计利润为2000万元,企业所得税率为25%。该母公司会计利润为1200万元;下属分公司,会计利润为800万元。集团公司打算捐赠200万元给慈善事业。现拟有2种方案:(1)母公司捐赠 200 万元;(2)母公司捐赠 140 万元,子公司捐赠60万元。

(1)母公司捐赠200万元:

母公司企业所得税=(1200+200-1200×12%)×25%=314万元

子公司企业所得税=800×25%=200万元

集团企业所得税=314+200=514万元

(2)母公司捐赠140万元,子公司捐赠60万元:

母公司企业所得税=(1200+140-140)×25%=300万元

子公司企业所得税=(800+60-60)×25%=200万元

集团企业所得税=300+200=500万元

由上述比较可见,将公益性捐赠在若干公司之间进行分配可以减少集团总体的企业所得税支出。

(三)捐赠年限的选择。当企业捐赠的数额较大,远远超过当年的利润总额时,可以考虑分若干年进行捐赠,这样可以充分利用下几个年度的扣除限额。

例4:某公司2010年度预计当年捐赠前会计利润为1000万元,企业所得税率为25%。该公司打算捐赠1000万元给慈善事业。现拟有2种方案:(1)当年捐赠1000万元;(2)分5年进行捐赠,每年200万元,假定后几年的会计利润不变。

(1)当年捐赠:

第一年企业所得税=(1000-1000×12%)×25%=220万元

第二、三、四、五年企业所得税=1000×25%=250万元

(2)分5年进行捐赠:

第一年企业所得税=(1000-1000×12%)×25%=220万元

第二、三、四、五年企业所得税=(1000-1000×12%)×25%=220万元

经比较可以看出,通过捐赠年限的改变,该公司后四年每年可以少支出30万元的企业所得税。捐赠总额不变,分年进行,不会影响企业捐赠的社会形象,且在一定程度上可以缓解资金大量支出的压力。

二、公益性捐赠的总体筹划思路

根据上述分析,企业的公益性捐赠存在许多可以筹划的地方,应根据企业的实际情况以及捐赠的数量进行估算,设计出税收支出最小、捐赠效应最大的方案。

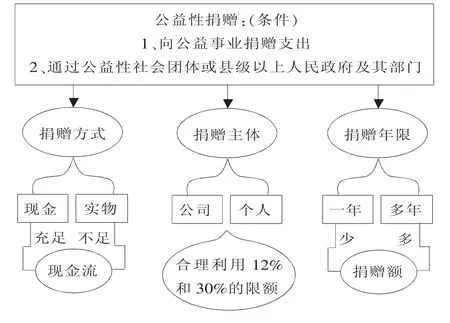

具体的思路可见下图:

总体筹划思路:公益性捐赠要符合两个基本条件,即向公益事业捐赠支出和通过公益性社会团体或县级以上人民政府及其部门。根据实际情况,对捐赠的方式、主体和年限进行合理筹划。一是捐赠额少,企业现金流充足:公司采用当年现金方式捐赠;二是捐赠额少,企业现金流不足:公司采用当年实物方式捐赠;三是捐赠额大:可以采取公司和个人分开捐、若干公司捐、若干期捐,或同时采用上述方式,实行若干公司和个人、分若干期捐。捐赠数额大的情况下,不同的捐赠方法,对企业的税负有较大的影响,因此,应根据各捐赠主体的实际情况进行合理的估算。

财政部、国家税务总局、民政部.2008.关于公益性捐赠税前扣除有关问题的通知(财税【2008】160号)。

(本栏目责任编辑:罗晓)

猜你喜欢

今日农业(2020年23期)2020-12-15

活力(2019年19期)2020-01-06

上海建材(2019年4期)2019-02-13

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

天津造纸(2016年2期)2017-01-15

中国卫生(2016年11期)2016-11-12

中国市场(2016年44期)2016-05-17

财经界(学术版)(2015年20期)2015-12-23

中国卫生(2015年8期)2015-11-12