财务报表预警模型——基于民营企业的实证研究

2012-07-08 11:12西南财经大学会计学院

财政监督 2012年5期

西南财经大学会计学院 张 迪

财务报表预警模型

——基于民营企业的实证研究

西南财经大学会计学院 张 迪

我国民营企业普遍呈现出“昙花一现”的现象,其寿命如此之短在很大程度上归因于其财务活动带来的巨大风险。本文基于财务报表层次,随机选取若干家民营企业2010年的财务报表数据,首先利用SPSS的因子分析挑选出最能代表民营企业特点的财务指标,随后在选出指标的基础上,利用判别分析建立财务报表层次的风险预警模型,最后挑选了三家民营企业验证出模型具有较好的风险预测性。

财务报表 因子分析 判别分析 风险预警

一、民营企业现状

作为中国经济体制改革的产物,民营企业随着近年来中国经济的飞速发展,如雨后春笋般在全国各地崛起。不可否认的是,现今的民营企业对我国的经济发展起到不可忽视的支柱作用。然而,民营企业数量虽多,但质量普遍不高,“寿命”普遍短暂。纵观近十来年,民营企业失败的案例不胜枚举,大至如金融帝国般的“德隆系”,小至某个乡镇的微型企业。导致民营企业失败的因素有诸多,对于财务活动方面的风险,比较典型的有盲目投资,筹资成本高,资金链脆弱等等。因此,对于民营企业财务风险的预防就显得十分有现实意义。对于一个企业来说,财务报表就是其日常财务活动的结果,是企业的一张“名片”,因此本文基于财务报表层次建立财务预警模型,来判断企业是否处于财务风险当中。

二、财务报表预警模型的建立

本文所建立的模型是基于财务报表真实客观的数据,为了充分避免评判时的主观性,本文首先利用SPSS进行因子分析,挑选出最能代表民营企业财务状况的若干指标,随后依然利用SPSS做判别分析,从而建立模型。

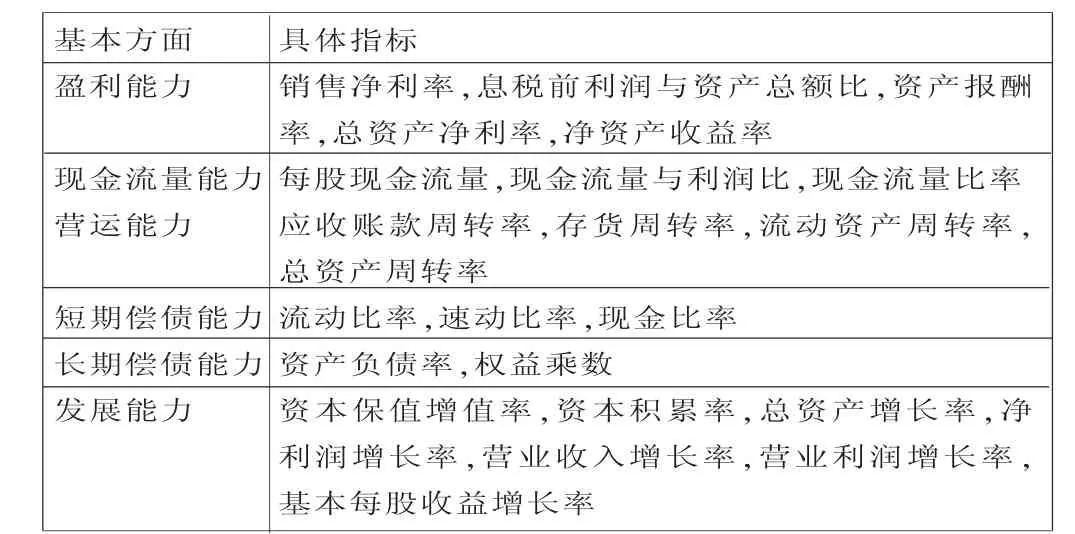

表1 指标库表

(一)利用因子分析挑选初始指标

1.初始指标库的建立。对于实证样本的选取,本文采用随机抽样原则,从几百家民营企业中挑选出177家上市民营企业(包括盈利和亏损)。随后参考经典财务评价体系并结合民营企业的现状,为了尽可能保证参与因子分析的指标全面而不累赘,本文利用CSMAR数据库,从盈利能力、现金流量、营运能力、长期偿债能力、短期偿债能力、发展能力这6个方面共收集24个指标进行分析,具体如表1:

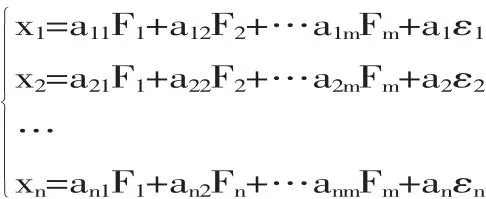

2.因子分析原始模型。因子分析原始数学模型如下:

其中,F1、F2、…、Fn为个因子,x1、x2、…、xn为各原有变量,为特殊因子,相当于回归中的残差。表示成矩阵形式如下:X=AF+aε,其中A为因子载荷矩阵,F为因子变量或公因子。

虽然因子分析可能会得出几个抽象因子来代表本文所选取的24个指标,但是为了便于企业在实践应用中的可操作性,本文选取最具有代表性的若干原始指标来取代抽象因子的作用。根据上述模型的因子载荷矩阵A可以得出,若矩阵的某一行中有一个或者多个aij比较大,说明某个原始指标与一个或多个抽象因子具有较大的相关。正是基于该思想,本文可以选取若干具体的原始指标来代替因子分析得出的抽象因子。

表2 Total Variance Explained

3.因子分析结果。根据上述思路,本文利用SPSS对177家民营企业进行因子分析,按特征根大小列出前6个因子的方差解释表得出的碎石图如下图1:

通过方差解释表和碎石图可以看出,前6个共同因子解释了原有变量总方差的85.585%,可以认为这6个因子解释了原有变量的大部分信息。

为了解释得出的6个抽象因子,以及根据这些因子挑选出具有代表性的原始指标,本文给出旋转后的因子载荷矩阵表:

表3 Rotated Component Matrix(a)

根据因子载荷矩阵,可以看出,因子1表示短期偿债能力,因子2表示资本增长能力,因子3表示盈利能力,因子4表示业务发展能力,因子5表示营运能力,因子6表示长期偿债能力。结合现实情况,这六个方面确实是评价传统制造行业企业的主要方面,故因子分析的效果还是比较理想。现具体分析每个因子,根据因子分析模型贡献度的原理,对每个抽象因子,挑选出对其贡献度最大的具体指标。根据上面的因子载荷矩阵,可以很容易挑选出代表指标分别为速动比率(0.904),资本保值增值率(0.949),总资产报酬率(0.966),净利润增长率(0.959)以及权益乘数(0.714)。同时,考虑到许多民营企业的失败有个很重要的原因是资金链断裂,但本文因子分析的结果却没有抽象出一个代表现金能力的抽象因子,因此在上述指标中,挑选出对因子2贡献度相对较大的每股现金净流量 (贡献度约为0.919)作为现金能力方面的代表。

因此,综上所述,基于因子分析的结果并结合民营企业的实际情况,本文选择速动比率、权益乘数、总资产报酬率、总资产周转率、净利润增长率、资本保值增值率以及每股现金净流量共7个指标作为后面风险预警模型的基本因素。

(二)建立财务报表层次预警模型——运用判别分析法。最后本文利用判别分析法确定指标间权重,从而构建财务预警模型。所谓判别分析,即是通过寻找一组已知自变量的线性组合来对样品进行分类,自变量的线性组合方式称为判别函数。本文利用第一步因子分析挑选出的7个财务指标,利用SPSS进行逐步判别,Fisher判别,Bayes判别,进而确定出各指标间的权重,构建财务预警模型。

1.判别分析原始模型。判别分析的数学模型如下:

其中,Wik是第i个观测量的第k个判别函数值,p是预测因子的个数,bjk是第k个函数的第j个系数值,xij是第j个预测因子的第i个观测值。

2.判别分析结果。本文随机选择上市民营企业前100强的24家以及被带上“ST”或者虽然不是“ST”,但是公认经营绩效较差的20家民营企业,利用SPSS的判别分析。现对其分析结果进行分析。

判别分析得出的特征值表4如下:

表4 Eigenvalues

根据上述表格,特征值为3.469,解释了100%的变异,典型性相关系数为0.881,在判别轴上的分组差异明显。

Wilks统计量表5如下:

表5 Wilks'Lambda

根据表格,Wilks'Lambda的值为0.224较小,说明判别函数的区分能力较强,同时显著性概率为0,说明判别函数十分有效。

Fisher判别函数的标准化系数表6如下:

表 6 Standardized CanonicalDiscriminant Function Coefficients

标准化系数的绝对值越大,表明自变量对判别函数的影响越大。从表格可以看出,总资产报酬率,权益乘数以及资本保值增值率对判别函数的影响较大。

在验证了判别函数的效果优秀后,本文给出Bayes判别函数的系数表7如下:

表7 Classification Function Coefficients

由此,根据Bayes判别函数构建民营企业财务预警模型如下:

第一类:

最后,本文给出正确错误判别表如下表8:

表8 Classification Results(b,c)

通过表格可以看出,各组正确判别率以及总的判别率均为100%,经过交互验证后,两组的正确判别率分别为95%和95.8%

三、财务报表预警模型的检验

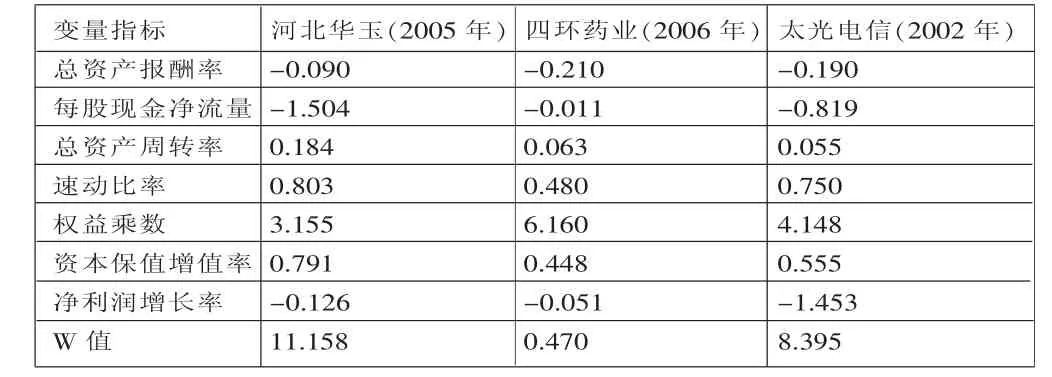

为了让模型更有说服力,本文挑选3家上市民营企业以前年度的数据进行代值验证,所选择的企业以及相应指标值如下表:

表9 代值验证结果

根据上述表格,挑选的3家民营上市公司在各自年度的W值均大于0,按照模型应当被判断为有失败可能性的企业。实际上,上述3家企业在第二年均被带上了“ST”或者“*ST”的标志,由此可以看出模型具有较好的预警效果。

四、财务报表预警模型的评价

本文财务报表层次预警模型的变量指标是基于177家上市民营企业通过因子分析从大量指标中挑选出的最具有代表性的指标,从而在很大程度上避免了选择评判变量的主观性,同时使指标能够在最大程度上综合反映民营企业的财务状况。随后在此基础上利用判别分析建立的风险预警模型具有简单易操作的特点,对民营企业有很强的现实意义,同时经过模型检验,可以判断出本模型具有较好的判断效果,为众多民营企业判别自身经营风险状况提供了依据。本模型的缺陷在于样本的局限性。即由于判别分析选取的样本容量不十分大,因此判别模型可能存在一定的误差,但是在可以接受的范围内。

五、总结

现今我国的民营企业是十分“脆弱”的,导致其破产倒闭的因素有诸多,但最终归结起来大多是其财务活动的失败。不同企业的日常财务活动必定千差万别,因此不便于通过日常活动来预警财务风险,但是财务报表却是有统一的计算口径,具有较好的可比性,并且一个企业的财务报表是其日常财务活动的 “结果”,具有静止性,因此本文基于财务报表层次建立的预警模型能较好地帮助民营企业识别其自身当年是否处于财务风险状况。

1.陈丽羽.2011.基于模糊综合评价的高校财务风险预警模型研究.会计之友。

2.冯成志、贾风芹.2009.社会科学统计软件SPSS教程.北京:清华大学出版社。

3.刘洪洲.2011.财务危机预警的Z计分模型实证研究——来自中国电器业上市公司的新证据.会计之友。

4.彭素欣.2009.基于Z-SCORE模型的上市公司财务风险预警研究.中国乡镇企业会计。

5.孙瑞欣.2011.我国财务风险预警模型研究文献综述.科学实践。

6.郑修敏.2006.民营企业失败研究.上海:同济大学经济与管理学院。

猜你喜欢

中国市场(2020年19期)2020-08-13

现代经济信息(2020年34期)2020-06-08

中国特种设备安全(2019年5期)2019-07-16

华人时刊(2018年23期)2018-03-21

中国科技纵横(2018年3期)2018-03-15

辽宁经济(2017年5期)2017-07-12

现代工业经济和信息化(2016年6期)2016-05-17

中国集体经济(2016年5期)2016-05-14

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22