浅析船舶评估

2012-07-07 02:11:04孙超耀

中国资产评估 2012年4期

■孙超耀

我国有关船舶的交易与贷款都在不断增加。由于船舶是一种专业性很强的资产,且船舶本身又是一个复杂的系统,尤其对大型船舶,因往往涉及商业机密,无法进行直接询价,因此对于船舶的评估较为复杂繁琐。笔者在实践基础上较为详细地介绍了船舶评估的方法,希望对评估人员在相关工作中能有所帮助。

近年来,我国有关船舶的交易与贷款都在不断增加。如何评估船舶的价值,为委托方提供公正、合理的价值参考,自然也就成为关注的焦点。由于船舶是一种专业性很强的资产,且船舶本身又是一个复杂的系统,尤其对大型船舶,因往往涉及商业机密,无法进行直接询价,即便询到价格,其准确度也无从把握,因此对于船舶的评估较为复杂繁琐。笔者在本文中较为详细地介绍了重置成本法评估船舶的过程,希望对评估人员在相关工作中能有所帮助。

一、船舶评估方法概述

目前,对于船舶价值的评估主要采用成本法和市场法,一般不采用收益法。

虽然从理论上来说,具有独立盈利能力的固定资产是可以采用收益法进行评估的,但普遍认为,采用收益法决定一艘大型船舶的公允市场价值几乎是不可能的,除非它是一个单船公司,且公司有关船舶运行的记录完整。但通常所评估的大型海船都处于一个船队之中,船队的经营范围往往又是世界性的,拥有许多分散的办事处和无数的代理,其有关抵押贷款和营运资本也都是一些模糊的数据,难以采用收益法进行评估。而且大多数航运公司不愿意向外界提供被他们看作是商业机密的营运成本。但有一种情况例外,即估算适用于航线固定、货源稳定的船舶,尤其是班轮。方法是预计船舶在尚可使用年限内每年的营业收入(包括预测货运量和运价)和营业支出(港口使费、燃油费、机油费、船员工资、修理费、管理费等),通过计算净现金流量并按适宜的折现率折现而得到的现值,即可认为是船舶的现值。除此之外,在实际操作中一般不宜采用收益法。

在选择市场法作为评估方法的时候,首先需要获取类似船舶的价格数据,即参照船舶的价格。目前船舶交易市场尤其是货船交易已具有一定的规模,且船舶经纪公司较多,评估人员可以通过各种途径获得所需价格数据。其次通过对比参照船舶的各项指标进行修正(如船龄、载重量、外型尺寸、现时技术状况等),并同时综合考虑海运业、船舶制造业的行业景气程度等因素,最终确定船舶的评估值。但实际操作过程中,往往很难找到多个合适的参照对象,即使有比较合适的参照对象,评估人员也难以对其技术状况有全面的了解,且二手船舶的价格对于外部环境的变化较为敏感,波动幅度较大,故通过市场法评估得出的结论往往会与其实际价值有一定差距。

一般在实际评估过程中,市场法用于验证重置成本法结论的合理性。

在实际评估过程中,对于船舶评估采用最为广泛,评估结论相对客观、合理的是重置成本法。在用重置成本法进行船舶评估的时候,基本公式为:评估值=重置成本×成新率。本文以下着重介绍船舶重置成本及成新率的确定。

二、船舶重置成本的确定

(一)船舶基本参数

由于船舶是一种专业性很强的资产,了解与其相关参数的含义,对于评估是十分必要的。船舶评估中主要会涉及以下参数:总长LOA:表示船舶最前端至最尾端的垂线间距离。水线长LWL:按设计要求在标准排水量下的水面线长度。垂线间长LPP:船舶首垂线与尾垂线之间的距离。型深D:自船舶龙骨上缘量至甲板线下缘的垂直距离,表示舱容的重要数据。型宽B:即船宽,指船舶横向最宽处的水平距离。满载吃水d:满载时水线至龙骨基线的垂直距离。方形系数Cb:水线下的型排水体积与由该水线对应的船长、宽和吃水的乘积所表示的长方体体积的比值,它表示船舶水下部分总的肥瘦程度,若不考虑海水与淡水的密度差别,Cb=排水量/(水线长××宽×吃水)。总吨位:指按照吨位丈量规范丈量所得的船舶内部容积,1吨位≈2.83立方米。净吨位:指船舶载货处所的总容积,按丈量公约或规范规定的公式求出的船舶容积吨位。载重量:船舶载重量指的是船舶的载重能力,可分为总载重量和净载重量。

(二)船舶评估所需收集的资料

船舶评估具体所需的资料为:船舶建造合同;船舶所有权登记证书;船舶国籍证书;船舶检验证书;船体说明书;轮机说明书;电器说明书;机械设备明细表(或外购设备清单)。

(三)船舶的重置成本

船价由造船成本、利润、税金、利息、佣金和回扣、保险等费用组成。在船价组成项目中,除造船成本为船厂直接或间接发生的费用外,其他费用均按船价或造船成本的一定百分比估算。各项费用的估算如下:(a)利润。我国造船厂的利润一般定为船价的6%。在造船业不景气时,利润率可降至4.5%甚至更低,但一般不会低于3%。(b)税金。税金包括销售税、增值税、进口税和出口税等。我国造船厂的税金一般定为船价的5%,也可以根据实际情况分类汇总得出税率。(c)利息。利息包括在建期间利息、材料设备采购贷款利息以及交船后所欠船价额的利息。贷款利息与贷款额、利率、交货期、财务安排条件以及材料设备采购的到货与支出直接相关。(d)佣金、回扣。佣金和回扣一般以议定的百分比按成本价计算。(e)保险费。保险费按船价规定的百分比计算。(f)其他费用。其他费用包括信贷风险、汇率风险及不可预见费用。以上各项费用中的df项本身由于占船价的比例较低,且并非所有船舶都发生,故在评估过程中,可根据实际情况进行估算。

在船舶的造价中造船成本占了绝大部分,本文就该部分结合实例进行具体说明。

评估对象基本资料如下:

注:假设评估基准日为2010年5月31日。

造船成本由原辅材料、轮机设备、电气设备、甲板机械、舾装设备、钢板预处理费、船体制安费、全船工费、前期费用、专项费用组成。

1. 原辅材料

原辅材料主要包括钢材、焊材、油漆涂料、电缆、辅料及其他。

(1)钢材

钢材是船舶的主要材料,其估算一般选择“按船舶载重量估计船体钢料净重”,“按船舶主尺度估算钢料重量”两种方法。

a. 按船舶主尺度估算钢料重量

选择船舶总长或船舶垂线间长为参数,船体钢料重量可按下列公式计算:WGL=KS1×LOA×B×D=0.1240×134.00×19.00×9.20= 2904.4768吨

式中:WGL:主船体钢料净重,吨;KS1:钢料系数;LOA:船舶总长,米;B:型宽,米;D:型深,米。

b. 按船舶载重量估计船体钢料净重

选择船舶载重量为参数,船体钢料净重可按下式计算:

式中:DWT:船舶载重量,吨;

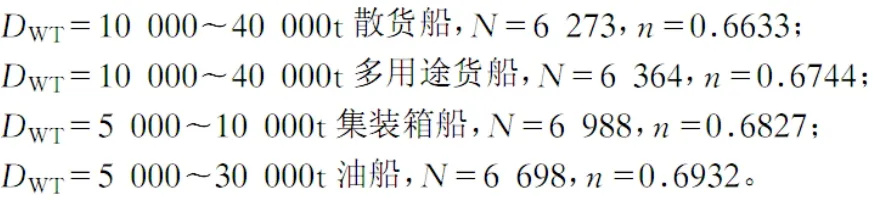

N和n的数值与船舶载重量和船型有关,具体数值如下:

实际操作过程中,可根据需要选择其中一种,或当两种方法估算的差异较大时以平均数作为计算基础,本文暂按方法a估算。

由于船舶零部件尺寸规格不统一和钢材供应的尺度问题,钢材不可能得到100%利用,在确定钢材实际消耗量时须考虑钢材利用率,即:钢材毛重WMZ=钢料净重WGL/钢材利用系数KGL=2904.4768/85%=3417.0315吨。

根据调查知CCS中厚板单价为5000.00元/吨,则:

(2)焊材

焊接材料主要包括电焊条、焊剂和各种气体、钎料等,全船焊接材料总消耗量的估算要依据全船钢材的总消耗量而定,即:全船焊材总消耗量WHC=全船钢材总消耗量WMZ×焊材消耗系数KHC=3417.0315×0.023=78.59吨。

焊材耗用系数KHC的取值范围一般在0.017-0.028之间,船舶吨位越大或全船钢耗越多,则焊材与钢材耗量的比例越小;同等吨位的船舶,工艺越复杂,焊材耗用系数越大。具体取值由焊材耗用系数表可以得出。

(3)油漆涂料

油漆消耗量计算:

式中:WJY:油漆净重,吨;KYQ:每平方米油漆重量系数。

由于油漆的涂刷受到加工工艺、加工水平、自然损耗等因素的影响,在确定实际消耗量时要计算考虑这些因素,具体计算公式如下:

式中:WYQ:全船实际油漆消耗量,吨;KXS:油漆稀释系数,根据经验取值1.15-1.2;KGY:油漆工艺消耗系数,根据经验取值0.5-0.55。

(4)电缆

船用敷设电缆的耗用量按长度为单位估算,具体为:

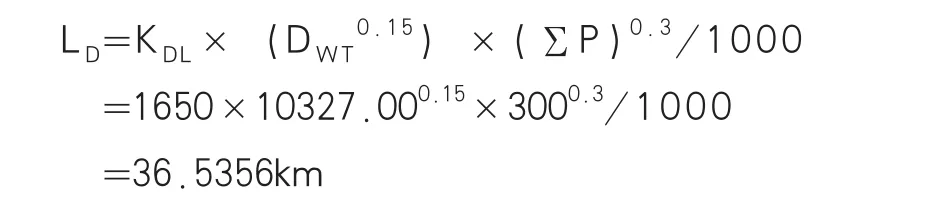

式中:LD:全船电缆长度,km;KDL:电缆消耗系数;DWT:船舶载重量,吨;∑P:全船电源总功率,kw。一般不单独估算安装电缆所需的导板、托架、紧钩、紧固件、贯通件、扎带、填料等的用量,而是在电缆费用中增加15%-18%的费用。

电缆价值=电缆单价×电缆长度×(1+电缆附件率)=35000×36.5356×(1+15%)=1,470,558.00元

(5)辅助材料及其他

辅助材料指不构成船舶产品本身而是在船舶建造过程中所需要消耗的材料,如二氧化碳、氧气、高压气、高压水等辅助材料,该项费用可按船用钢材总重量估算。其他材料是指如木材、有色金属等材料的费用估算。可根据材料总价值,具体如下:

辅助材料价值=钢材价值×KFL=17,085,158.00×0.045=768,832.00元

式中:KFL:辅料消耗系数,根据经验取值0.04-0.05。

其他材料可按材料总额的2%-3%估算。

其他材料=(钢材价值+焊材价值+油漆价值+电缆价值+辅助材料价值)×2.5%=21,558,515.00×2.5%= 538,963.00元

综上:原辅材料价值=钢材价值+焊材价值+油漆价值+电缆价值+辅助材料价值+其他材料价值)=20,626,920.00 元

2. 轮机设备、电气设备、舾装设备

一般来说,船舶达到适航状态下的基本设备相差无几,包括轮机设备、电气设备、舾装设备三大类。这三大类品种杂、数量多,如果一一询价,时间和经济都不允许,另外也没有必要。因为占设备数量20%的主要设备,其价值占设备总价值的80%以上,所以通过对主要设备进行询价,就可达到目的。另外,一些标准设备,例如通讯、导航设备,完全可以根据经验进行估价。

一般来说,船舶达到适航状态下的基本设备相差无几,主要如下:

轮机设备:主要包括主机一至两台,副机若干台,油分离机、舵机、齿轮箱废气锅炉等;

电气设备:主要包括电缆、发电机、配电板、通信信号设备、GPS定位系统、航行设备等;

舾装设备(甲板机械):主要包括绞缆机、锚及系泊设备、防消设备、救生设备,以及门、窗、舱盖、梯、桅杆等。

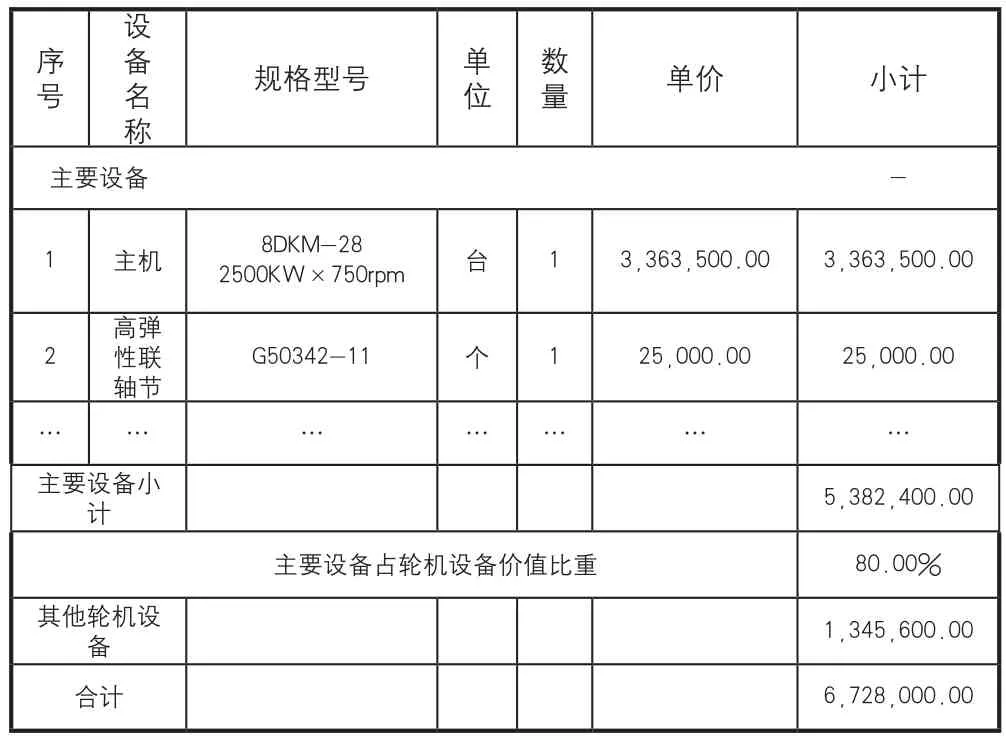

以 “XX号”多用途船的轮机设备为例,计算如下:

(1)轮机设备

序号设备名__称规格型号 单位数量 单价 小计__主要设备 _______-1 主机 8DKM-28__2500KW×750rpm ___________________________________________台 1 3,363,500.00 3,363,500.00 2高弹性联_轴节G50342-11 个1 25,000.00 25,000.00__…… ________… __…____… … ______…主要设备小计_____________________________5,382,400.00______主要设备占轮机设备价值比重 ____80.00%其他轮机设备_____________________________1,345,600.00_____合计 _6,728,000.00

(2)电气设备

电气设备的具体表格列示略,其主要设备小计为5,063,058.00元,主要设备占电气设备价值比重为80%,其他电气设备价值为1,265,765.00元,则电气设备价值合计为6,328,823.00元。

(3)舾装设备(甲板机械)

舾装设备的具体表格列示略,舾装设备的主要设备占甲板机械价值比重为100%,主要设备价值为1,565,000.00元,则甲板机械的价值为1,565,000.00元。

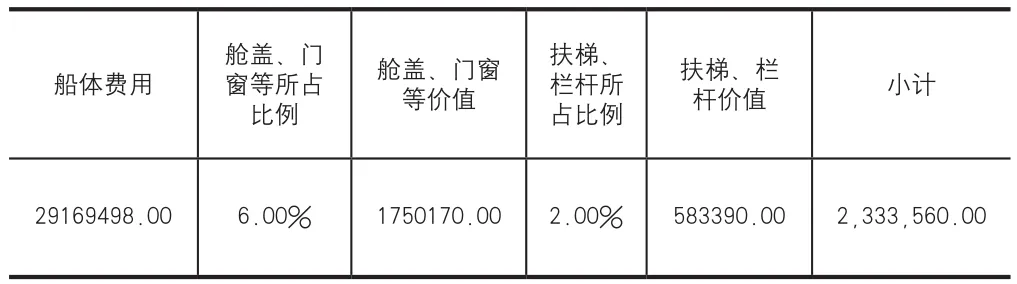

(4)舾装设备(其他)

注:其中船体费用为原辅材料加上钢板预处理费及船体制安费,舱盖、门窗等及扶梯、栏杆所占比例根据船舶类型的不同,比例也有所不同,舱盖、门窗等一般取值比例2%-10%,扶梯、栏杆一般取值比例1%-3%。

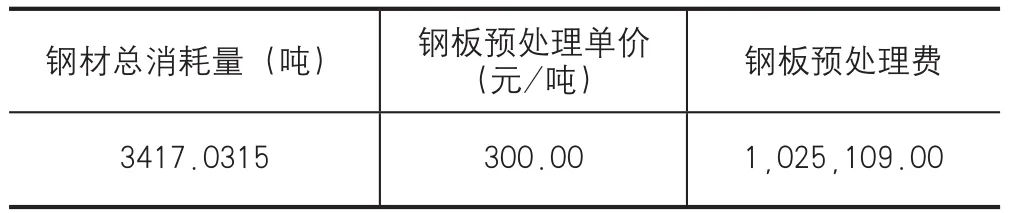

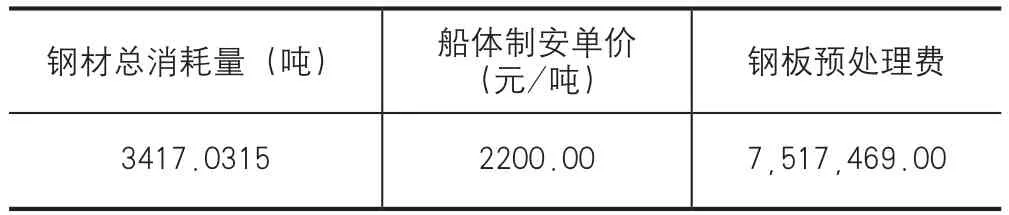

3. 钢板预处理费、船体制安费

钢板预处理费、船体制安费即船体制造的工时费,根据钢板用量确定其费用,根据实际情况一般钢板预处理费为200-400元/吨,船体制安费为2000-4000元/吨。一般情况下,船舶制造难度越大,工艺越复杂,钢板预处理费、船体制安费单价越高,反之则越低。

上述“XX号”多用途船的钢板预处理费、船体制安费计算如下:

钢板预处理费

钢材总消耗量(吨) 钢板预处理单价(元/吨) 钢板预处理费3417.0315 300.00 1,025,109.00

船体制安费

钢材总消耗量(吨) 船体制安单价(元/吨) 钢板预处理费3417.0315 2200.00 7,517,469.00

4. 全船工费

工费的计算一般分为按工时单价计算和按全船造价的百分比计算总工时费两种。工时单价由于各船厂的管理水平、生产能力、工艺水平的不同而有所差别,且工时单价作为船厂的内部成本,一般外部人员无法获悉,但工时费用在船舶总造价的中的比例一般相差不大,故实际操作过程中可按比例计算全船工费。

以“XX号”多用途船为例:由于钢板预处理费、船体制安费作为船体的工费已经计算,故只需计算设备安装工费即可,设备安装工费一般为设备费用的8%-12%,具体根据船舶的自动化程度,设备总量等确定取值,根据“XX号”多用途船的情况,确定工费比例为10%,即:全船工费=(6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00)×10%+1,025,109.00+7,517,469.00=10,238,116.00 元

另外,如果能够获悉一家船厂的工时单价,也可以考虑选用工时单价计算总工时费,具体计算公式如下:

货船:

一般货驳船:H=0.002DWT+0.9;

冷藏驳、油驳:H=0.07DWT+0.5。

式中:H:船舶建造总工时,104小时;DWT:船舶载重量,吨。

工时单价根据船舶建造厂家的不同而有所浮动,一般取价25元—50元/小时,计算得出的结果应与上述第4项的结果近似。

5. 前期费用

前期费用主要包括船舶建造前的市场调查、船舶设计,放样及样板费等,总量一般为上述第1、第2、第4项总和的3%-8%。

根据“XX号”多用途船的资料,取5%的前期费用率,即:前期费用=(20,626,920.00+6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00+10,238,116.00)×5%=2,391,021.00元

6. 专项费用

船舶生产专用费包括船检费、出口船佣金、出口船银行保函费、保险费技术服务费、不可预见费等。一般船舶在建造过程中并不会涉及所有的专项费用,实际操作过程中要进行区别,总量控制在上述第1、第2、第4、第5项总和的3%-10%。根据“XX号”多用途船的实际情况,取4%的专项费用率,即:专项费用=(20,626,920.00+6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00+10,238,116.00+2,391,021.00)×4%=2,008,458.00元

综上,船舶的造船成本=20,626,920.00+6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00+1,025,109.00+7,517,469.00+10,238,116.00+2,391,021.00+2,008,458.00=52,219,898.00元

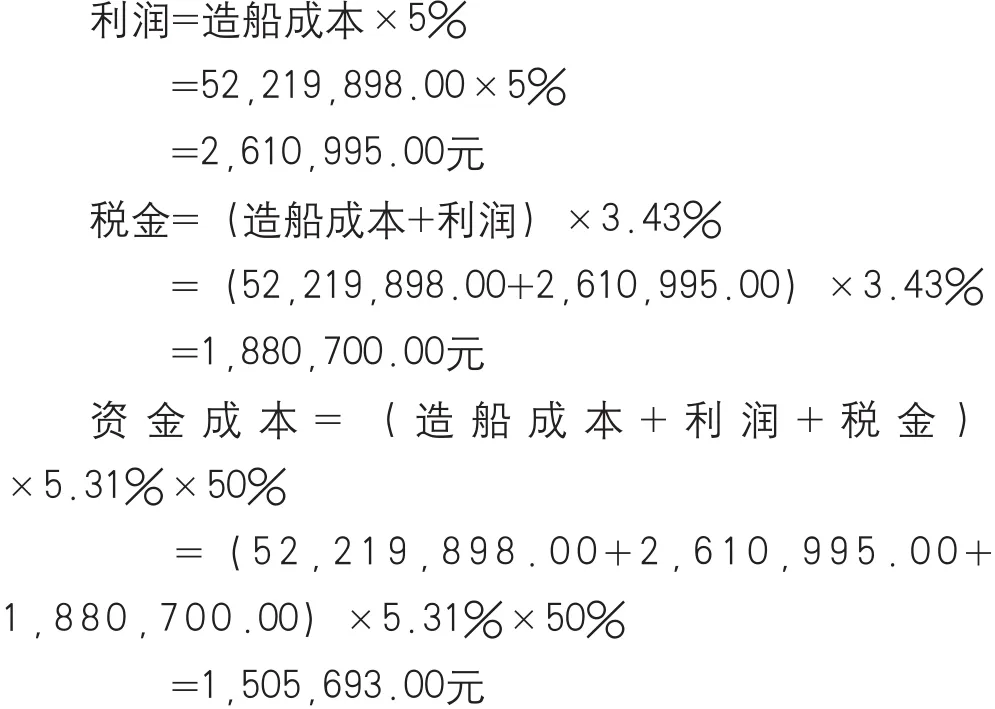

计算完造船成本后,还需计算相关期间费用,主要包括利润、税金、利息、佣金和回扣、保险等,在评估过程中要根据实际情况确定各费用的比例。

续“XX号”多用途船的案例,取利润率为5%,税率为3.43%,资金成本率5.31%,具体费用如下:

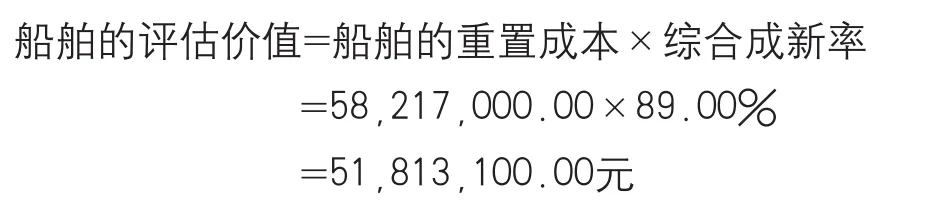

综上,“XX号”多用途船的重置价值=造船成本+利润+税金+资金成本=52,219,898.00+2,610,995.00+1,880,700.00+1,505,693.00=58,217,000.00元

三、船舶成新率的确定

船舶作为一个复杂系统的集合,单一采用年限法或者现场勘查法都不是十分合适,在评估中,一般采用两者相结合的办法确定综合成新率,至于年限成新率与现场勘查成新率的权重则没有一定的标准,但一般认为后者的权重应略大于前者。

由于船舶可分为船体、轮机设备、舾装设备(甲板机械)、电器设备,因此在用现场勘查法确定成新率时,也应综合考虑各部分的实际情况,按权重分配后加总得到现场勘查成新率。

以“XX号”多用途船为例,现场勘查的成新率具体计算如下:

1. 现场勘查成新率

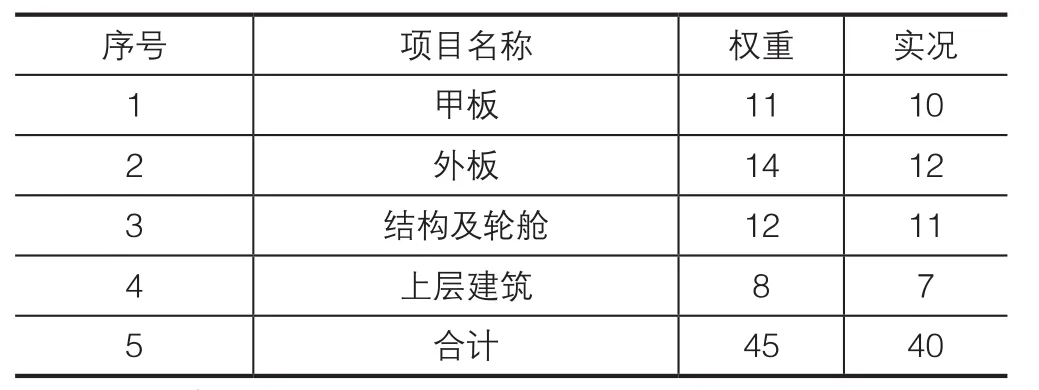

船体成新率

实况1甲板 11 10 2外板 14 12 3结构及轮舱 12 11 4上层建筑 8 7 5合计 45 40

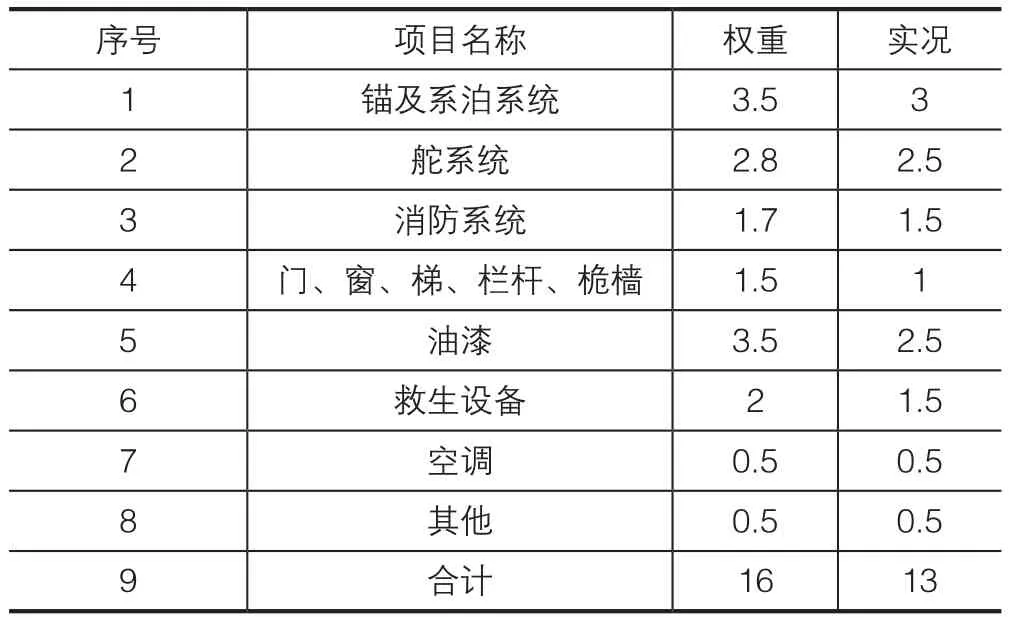

舾装成新率

序号 项目名称 权重 实况1锚及系泊系统 3.5 3 2舵系统 2.8 2.5 3消防系统 1.7 1.5 4 门、窗、梯、栏杆、桅樯 1.5 1 5油漆 3.5 2.5 6救生设备 2 1.5 7空调 0.5 0.5 8其他 0.5 0.5 9合计 16 13

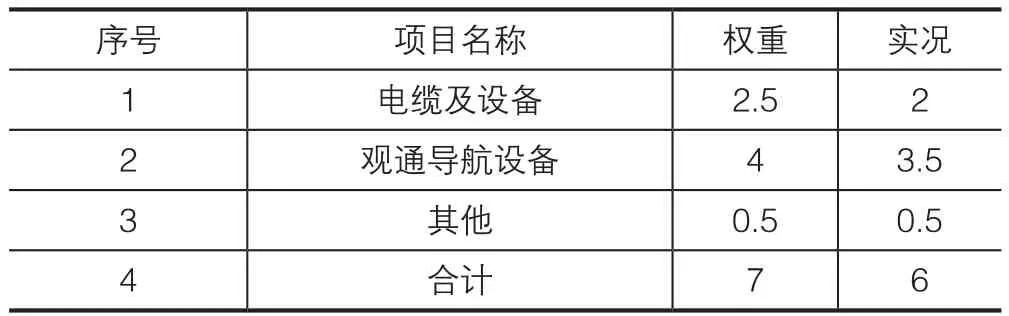

电气成新率

序号 项目名称 权重 实况1电缆及设备 2.5 2 2观通导航设备 4 3.5 3其他 0.5 0.5 4合计 7 6

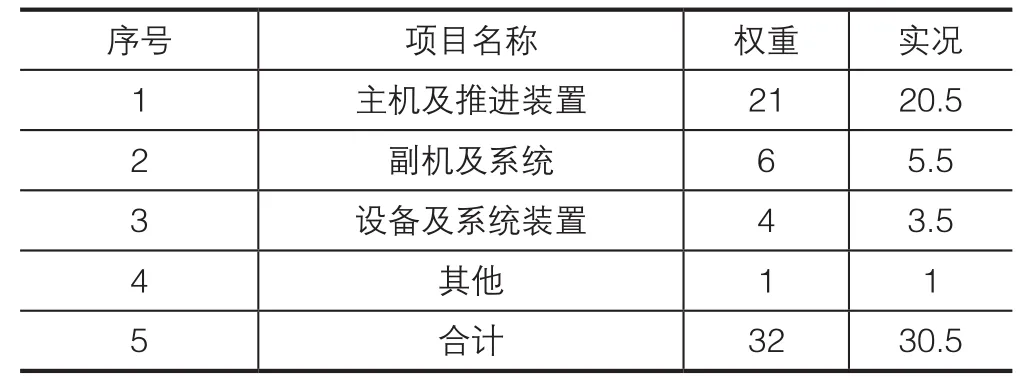

轮机成新率

序号 项目名称 权重 实况1主机及推进装置 21 20.5 2副机及系统 6 5.5 3设备及系统装置 4 3.5 4其他 1 1 5合计 32 30.5

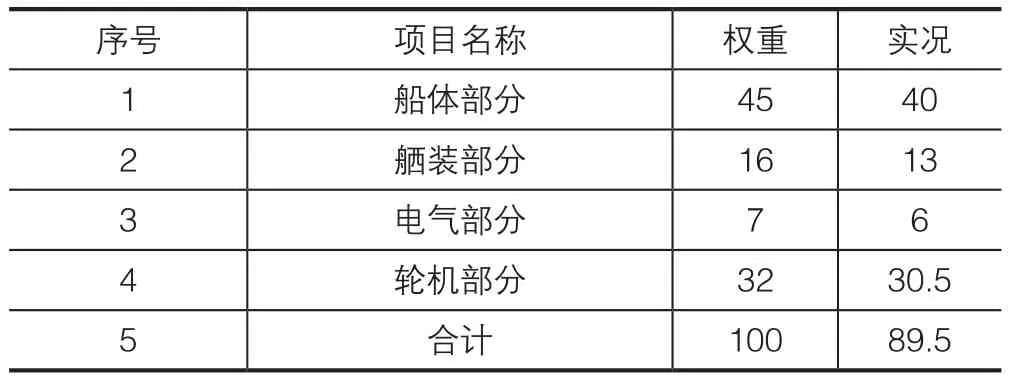

船舶现场勘查成新率汇总

序号 项目名称 权重 实况1船体部分 45 40 2舾装部分 16 13 3电气部分 7 6 4轮机部分 32 30.5 5合计 100 89.5

2. 年限成新率

年限成新率一般根据交通部令2006年第8号文件的规定确定相应船舶的经济使用年限(略)。

以“XX号”多用途船为例,该船属于文件规定的“五类海船”,强制报废年限为34年,故确定34年为其经济适用年限,年限成新率计算如下:

年限成新率

经济适用年限N 尚可使用年限(N-n) 年限成新率K2 34 4.0833 87.99%

3. 综合成新率

一般而言,年限成新率分配权重40%,现场勘查成新率60%。

“XX号 ”多用途船的综合成新率计算如下:

综合成新率

现场勘查成新率权重 年限成新率 权重 综合成新率K 89.50% 60.00% 87.99% 40.00% 89.00%

四、评估价值

在重置成本和综合成新率的基础上,即可得出:

另外值得注意的是,在计算最终的评估价值时,可以根据评估目的,通过将评估值乘以相应的调整系数,对评估值进行适当的调整。由于单个船舶的价值较高,调整幅度不应太大,一般不超过20%。

总体而言,船舶评估是一项十分复杂并且繁琐的工作,本文以上所介绍的评估方法,很大程度上要依赖于评估师的主观估计,因此不同的人即使是对同一条船舶进行评估,得出的评估结论也可能有较大的差异,这就要求评估师在评估时认真分析,对于每个参数的选用都要谨慎,并且要综合市场供求,行业整体环境等因素,从总体上把握评估结论,以求评估结论尽可能的客观、合理。

《海棠香自有》 卢欣然

猜你喜欢

船舶物资与市场(2022年9期)2023-01-13 08:37:46

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科学)(2019年10期)2020-01-18 09:16:22

船舶标准化工程师(2019年4期)2019-07-24 07:21:12

中国外汇(2019年21期)2019-05-21 03:04:22

中国公路(2017年16期)2017-10-14 01:04:53

中国船检(2017年3期)2017-05-18 11:33:09

农家科技下旬刊(2016年4期)2016-11-19 08:47:19

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56