关于无风险收益率确定的几个问题

2012-07-07 02:11:08王章礼

中国资产评估 2012年4期

■王章礼

无风险收益率是收益性资产评估定价的基础和起点,评估机构对无风险收益率的确定目前没有统一方法。作者在对风险性质和资产成为无风险资产的基本要求分析的基础上,对资产评估中无风险收益率的确定方法进行了探讨。

无风险收益率是收益性资产评估定价的基础和起点,无论是采用Ibbotson的风险累加模型、William Sharpe的资本资产定价模型(Capital Asset Pricing Model),还是采用Stephen Ross的套利定价模型(Arbitrage Pricing Theory)来确定折现率或资本化率时都离不开无风险收益率的确定。目前,评估机构对无风险收益率的确定没有统一方法,有取不同期限存款利率的,有取短期国债利率或长期国债利率的;即使同取国债利率,也有票面利率、到期收益率和即期收益率的差异。因此,有必要结合相关金融理论对评估实务中无风险收益率的确定方法做一些探讨。

一、评估师应如何认识无风险收益率

(一)风险与风险收益

在研究风险收益和无风险收益前,首先需明确什么是风险(risk)。目前,学术界对风险的内涵没有明确定义,主要有以下几种代表性观点:以A.H.Mowbray、C.A.Williams、Brnmiley以及March&Shapira等人为代表,将风险定义为未来事件结果发生的不确定性,并由收益分布的方差测度;J.S.Rosenb和F.G.Crane等人将风险定义为损失发生的不确定性,是可测度的客观概率;而段开龄和Markowitz等认为风险是可能发生损失的损害程度;郭晓亭和叶青等人认为风险是其构成要素相互作用的结果;FASB在1981年将风险定义为对企业未来成果(包括利得和损失)的不可预测性。

可见,风险是不确定性对目标的影响,是偏离预期收益(损失)的不确定性,体现的是实际收益(损失)和预期收益(损失)的差异;风险收益是投资于风险对象所能得到的额外收益,由于承担了风险而获得的超过无风险收益的补偿。

(二)无风险利率和无风险收益率

无风险利率是指将资金投资于某一项没有任何风险的投资对象而能得到的利息率,是一种理想的投资收益。无风险收益率是指把资金投资于一个没有任何风险的投资对象所能得到的收益率;无风险收益率的大小由纯粹利率(资金的时间价值)和通货膨胀补偿率两部分组成。

收益法评估是将预期收益用适当的折现率折现,其分子是预期收益,因此根据匹配原则,理论上讲用作分母的折现率中的无风险收益率也应是与之匹配的收益率而不是利息率。在评估实践中,为简单起见,无风险收益率常直接采用无风险利率。

二、成为无风险资产应具备的基本要求

从无风险资产收益的定义可以看出,如果能确切知道某种资产的预期报酬,这项资产就是无风险资产。纵观欧美等金融市场发达国家所确定的无风险资产,其具有如下特性:

1.高流动性和高市场参与性。流动性是指资产快速变现的能力。对金融产品而言,流动性是最重要的特性。金融产品的流动性好坏与二级市场的发育程度休戚相关,二级市场越发达,流动性越好。目前,国库券交易市场十分活跃,变现能力极强,变现成本较低,常被认为是没有流动性风险的金融资产。

2.收益稳定性和低风险性。无风险资产作为其他金融产品定价的基础,其收益率需要保持相对稳定。时刻处于波动之中或者经常因临时性扰动因素造成大幅波动的金融资产的收益率很难作为其它金融资产定价的基础。换言之,无风险收益率应是反映市场不确定因素最小的金融工具的收益率,其他金融工具的收益率可根据其不确定因素的大小,以无风险收益率为基础加上一定的风险补偿来确定。

3.零违约风险。违约风险,指债券发行人不能及时还本付息的风险,也叫信用风险。从2009年的国际金融危机看,在金融市场上,当资金被套牢而发生违约后,会顺着债务链迅速地扩散开来,从而可能演变成危及整个金融系统的总体金融风险。国库券是政府发行的债务,通常被认为没有违约风险。

4.较好的可控性。无风险证券的收益率易受通货膨胀率、GDP增长率、失业率等敏感经济指标的影响,因此,无风险资产要能为货币当局所控制,并与其它金融子市场保持高度的关联。中央银行采用国库券的公开市场交易作为调控货币供给的政策工具之一,从而被认为不受其它市场风险的影响。

5.无再投资风险。投资收回的现金流通常(或假定)被用作再投资,从再投资中获得的收入有时也称为复利。按照既定的投资策略再投资时,由于市场利率的变动导致收益波动的风险称作再投资风险。再投资风险是投资持有期间现金流再投资时利率下降的风险。

从无风险资产的基本要求可以看出:商业银行存在破产和违约风险,银行存款利率尚未市场化,是缺乏市场性的金融产品的利率,不宜作为无风险收益率;即使银行存贷款利率实现完全市场化,因各银行的资金供求状况千差万别,银行间存贷利率必然高低不一,选择何种水平何种期限的银行存贷款利率作为无风险收益率仍然是一个问题。而我国国债市场已有相当规模,品种也相对合理,二级市场参与主体日益增加,组织体系和运行机制日趋健全,发行机制更加完善;加之国债受中央政府的信誉和信用担保,不存在违约风险,可视为无风险债券,相应的收益率可作为无风险收益率。

三、无风险收益率应如何确定

(一)存在无违约实体时无风险收益率的确定

大多数情形下,可以把政府看作是无违约的实体,至少在以本币进行借款时如此。国债是财政部代表中央政府发行的,以国家信誉为担保的债务,由于政府可通过增加税收、发行货币和再发行国债等途径来偿还债务,可确保其不存在违约风险。

1.常规评估下无风险收益率的确定

鉴于资产评估不是提供精确的价值估计,在评估实务中计取的无风险收益率通常采用了一个相对固定的无风险收益率,未结合被评估资产的折现期限分别采用不同的无风险收益率。

由于资产评估中涉及的被评估资产的寿命一般较长,所以应该选取与资产寿命期限相当的长期国债收益率。市场化的长期国债收益率本身包含了当期通货膨胀预期,选取国债利率作为无风险收益率可不再考虑通货膨胀对折现率的影响。

在用国债利率确定无风险收益率时,由于国债的发行价或市价往往不相等,而且许多国债也不是按年支付利息,所以,国债的票面利率并不等于国债的实际收益率,评估时可以通过国债的市场价格和各期支付额重新计算出国债的收益率,将其作为无风险收益率。

2.精确评估下的无风险收益率确定

评估人员在对货币互换、利率掉期等金融衍生品进行定价估值时,由于估价精度要求较高,如不考虑被评估资产的期限结构确定无风险收益率,会产生重大误差,因此评估人员应根据国债收益率曲线分别选取与折现期间对应的国债到期收益率作为无风险收益率。

(二)不存在无违约实体时无风险收益率的确定

在许多新兴市场,政府仍然可能违约,如果政府不在所在国进行长期借款,则难以获得当地的无风险收益率。在这种情况下,可采用如下方式综合确定评估对象的无风险收益率:

一是观察市场上最大和最安全的公司,运用它们根据本币借款时支付的利率作为无风险收益率的计算基础。因为,尽管它们的规模和稳定性是最大的,仍可假设这些公司具备违约风险,所以在公司借款利率基础上通过违约风险调整以确定评估对象的无风险收益率。

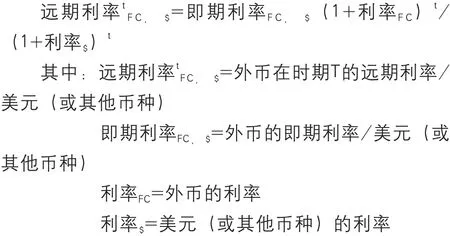

二是如果存在长期以美元(或其他币种)计量的远期货币合同,就能运用利率平价关系和国库券利率或者其他基础货币的无风险利率估计当地的无风险收益率。计算公式为:

三是通过所估计债券的违约补偿,调整得出以本币计量的政府借款利率,从而获得当地的无风险利率,即用政府债券的名义利率减去该政府债券对应评级的违约补偿额得到评估所需的无风险收益率。

[1]何湘玲,郭红霞.企业风险及风险识别研究综述[J].现代经济信息,2009(20):122.

[2]Michael Moore,Peter G·Dunne& Richard Portes·Defining Benchmark Status:An Application Using Euro-Area Bonds·Queen's University Belfast School of Management and Economics.Working Paper Series June,11,2002.

[3]宋蓬明,编著.金融工程原理[M].北京:清华大学出版社,(1999):14-31.

[4]Aswath Damodaran.林谦,译.投资估价[M].北京:清华大学出版社,(2006):142-145.

猜你喜欢

投资与理财(2021年5期)2021-05-13 08:10:24

今日农业(2020年20期)2020-12-15 15:53:19

金色年华(2016年1期)2016-02-28 01:38:19

IT时代周刊(2015年8期)2015-11-11 05:50:38

土木建筑工程信息技术(2013年4期)2013-10-17 02:27:50