投资者保护、定向增发和财富转移

2012-06-28 02:58郭思永

当代经济科学 2012年2期

郭思永

(上海立信会计学院会计与财务学院,上海201620)

一、引 言

公开发行和非公开发行是资本市场证券融资的两翼,而定向增发作为非公开发行的主要方式,是股权分置改革后上市公司后续融资的重要手段,也是公司财务中一个重要研究课题。定向增发中一个瞩目现象就是定向增发发行折价相较于配股、增发等公开发行股票的折价程度更高。基于此,较早的研究以成熟资本市场国家作为研究背景,分别从流动性受限、监督效应、信息不对称、管理层防御等角度对其进行理论阐释和经验研究[1-4]。而在新兴资本市场的研究过程中,已有研究并未得到一致结论。Baek等,张鸣和郭思永发现定向增发折价程度过高是公司内部人的一种财富转移行为[5-6],而徐斌和俞静,卢闯和李志华则指出我国定向增发折价中并不存在大股东的财富转移行为,市场投资者情绪是影响定向增发折价的重要因素,投资者情绪越乐观(悲观),定向增发折价越大(小)[7-8]。研究结论的不一致以及解释因由的多样性,说明迄今为止学术界尚未建立一个完整的理论框架对此进行分析,这也反映出目前这方面的研究尚值得我们进一步深入思考。

Fan等指出新兴资本市场与成熟资本市场的企业相比,在企业组织和行为方面存在重大差别,应从制度环境、市场、企业组织层面进行新兴市场下企业行为的研究,像成熟市场那样直接比较企业行为与业绩之间关系,往往会误入歧途[9]。我们袭其架构,摒弃国外借助定向增发之后的长期业绩来辅证增发折价驱动因素的研究路径,通过制度层面的投资保护约束机制来直接探求其对微观企业增发定价行为的影响[10]。同时,我们的研究也有助于厘清新兴市场下定向增发折价因由的争议。若定向增发折价是上市公司控股股东的财富转移手段,那么,逻辑上顺而推之,投资保护约束机制就会抑制公司内部人的财富转移行为,降低定向增发折价;反之,若反映的是投资者情绪,那么折价高低就不会受到宏观投资保护环境的显著影响。

本文的研究贡献主要体现于以下方面。首先,勾勒出宏观投资保护环境对微观经济个体行为影响的脉络。已有研究往往以跨国角度或关注于投资者保护水平(法律起源)对司法制衡的法律环境、股票市场和债券市场规模等宏观层面的影响[11-12],或关注于投资保护环境对企业价值、资本结构、权益融资成本、债务期限结构、会计信息质量等经济结果的影响[13-18],在因果之间还欠缺微观层面上投资保护水平对公司经济行为直接作用的证据。并且,跨国截面研究方法难以控制国家层面其他制度性因素的扰动。而本文在给出投资保护环境对企业行为影响直接证据的同时,还避免了跨国比较时忽略文化、习俗等非正式制度因素对研究结果的影响,能够更好的控制数据质量,剖析关键制度因素对企业行为的作用机理。其次,已有对定向增发研究,或局限于定向增发之时点的折价动因阐释,或局限于定向增发之后的长期业绩后果评价[10-19],两者之间固有的因果联系往往被割裂。而在辅以定向增发之后长期业绩的经济后果分析中,3-5年的时间跨度容易受到其他噪音事件的干扰,并且还受所选业绩对照组的较大影响[20-21]。而我们通过定向增发发行时点,直接观察投资保护水平对财富转移的抑制作用,因果联系更为紧密,逻辑脉络也更为清晰,且较好避免了内生性问题①是定向增发的折价过高导致了增发之后长期业绩下滑,还是定向增发折价是拥有信息优势的投资者对公司真实价值的反映[10],通过长期业绩检验本身存在较大的内生性问题。。

本文的其他部分安排如下:第二部分是理论分析与研究假说的提出;第三部分为研究设计;实证检验的结果及相关分析在第四部分给出;最后对全文进行总结,即为第五部分。

二、理论分析与研究假说

定向增发由于具有募集对象的特定性和发售方式的限制性,往往被认为是一种“私事”,能够较少引起股票市场的投资者和政府监管当局的注意[2],因此,在中国,就政府监管层面而言,其所制定的非公开发行股票制度对上市公司定向增发的信息披露要求较低,且实行简易审核程序②根据证监会《上市公司证券发行管理办法》(第30号令)、《上市公司非公开发行股票实施细则》(证监发行字[2007]302号)、《公开发行证券的公司信息披露内容与格式准则第25号——上市公司非公开发行股票预案和发行情况报告书》(证监发行字[2007]303号),定向增发所要求上报的审核材料和对外信息披露资料均要低于公开发行;同时,2006年《发行审核委员会办法》(证监会第31号令)规定,定向增发适合特别程序,相较于公开发行的普通程序审核要求也低。,虽然这在一定程度上提高了发行效率,节省了监管资源,但相较于其他再融资方式,降低了发行透明度。并且,当大股东参与或主导定向增发时,其本身是一项关联交易,这就使控股大股东有较强的动机通过定向增发这种较为“隐蔽”的方式从上市公司转移财富。定向增发中的核心问题是如何确定发行价格,其增发价格的合理性是通过定向增发折价来反映的[6]。已有研究证实了上市公司的确通过定向增发折价进行了财富转移。Baek等发现韩国家族集团控制的上市公司间的非公开发行是一种“掏空”行为,会使家族控股公司从中获益[5]。张鸣和郭思永研究发现中国资本市场大股东的机会主义行为动机是影响上市公司进行定向增发的重要因素,上市公司定向增发的折价水平和大股东认购比例共同决定了大股东是否从上市公司转移财富及其转移财富的多寡[6]。

同时,我们可以看到,投资者保护质量限定了公司内部人侵占外部股东利益的能力,进而也决定了投资者对证券市场的信心和资本市场的发展[12-22]。处于转型期的中国,其国内市场处于较为严重的市场分割[23-24],虽然整合国内市场有利于发挥中国整体经济增长的规模效应,但是,采取分割市场的政策在省际之间的博弈中却可能是一个占优策略,因为在地方政府看来,一定程度的分割市场有利于当地经济增长[25]。这样就造成了当前中国经济和社会发展的一个突出特点是地区间的不平衡。地区间治理环境的差异会影响一个地区的公司财务和投资者保护[26-27],进而会影响到当地企业的融资行为。已有的实证研究发现,较强的投资者保护环境下企业拥有更低的控制权私人收益[28]、更低的融资成本[15],对于定向增发而言,投资保护环境对控股大股东机会主义行为的影响,主要基于以下因素:

一是良好的投资保护环境有利于企业内部公司治理机制的形成,而良好公司治理能够抑制大股东借助定向增发折价的财富转移。公司治理结构在很大程度上内生于公司所处的制度环境,各地区投资保护环境、市场化进程差异对企业股权结构的形成具有重要影响[29],而股权结构作为公司治理机制形成过程中的重要因素,其性质决定了公司代理问题的基本性质。因此,投资保护环境会影响到企业内部的公司治理,而良好公司治理不仅能够降低对中小股东的剥削,有助于公司股票的合理定价[30],更为重要的是,公司治理可以有效避免定向增发前的盈余操纵。Chen等研究发现上市公司在定向增发前通过应计项进行了正向盈余管理[31]。章卫东指出上市公司向控股股东及其子公司定向增发新股收购其资产的前一年,进行负的盈余管理以利进行财富转移[32]。而公司治理有利于降低可操控的应计项[33-34]和公司内部人的“内幕交易”行为[35]。

二是良好的投资保护环境有助于外部约束治理机制的建立。公司所在地的投资保护程度越大,相应的市场化程度越高,其对高质量外部审计的需求也就越大,高质量外部审计可以有效地抑制内部人借助定向增发折价的财富转移。雷光勇和范蕾对国内审计市场的研究证实了这一点,他们发现市场化进程越低的地区,对高质量审计的需求就越低,外部审计对内部人利益侵占的抑制受到限制[36]。同时,在市场化程度较高的地区,完善的法律保护与监管体系为强制信息披露的质量提供了制度保障,提高了公司的盈余质量[37]。

由上可见,对于定向增发而言,投资者保护越强的地方,上市公司大股东侵占中小投资者利益所受到的约束越强。在投资者保护环境较差的地区,这种通过定向增发折价进行财富转移的行为也就更为突出。据此,我们提出如下研究假说:

假说:上市公司所在地投资者保护水平越强,越能抑制大股东借助定向增发折价的财富转移程度。

三、研究设计

(一)样本选择和数据来源

本文数据主要来自上海万得信息技术股份有限公司提供的WIND资讯数据库,同时根据上市公司公布的《非公开发行股票发行情况暨上市公告书》(以下简称“公告书”)及相关公告补充收集了部分数据资料。由于定向增发始于股权分置改革之后,规范于2006年《上市公司证券发行管理办法》(证监会第30号),因此,我们选取2006-2010年所有已经完成定向增发的上市公司作为研究样本,剔除ST公司和数据缺失样本,共575家。其中定向增发2次的上市公司77家、3次的10家、4次的1家。

表1 定向增发样本分布情况

表1列示了样本的分布情况。Panel A分年度统计显示,2006年度定向增发样本较少,主要是因为2005年4月股权分置改革试点之后,监管部门为了利于股权分置改革的进行并避免产生新的历史遗留问题,暂停了资本市场融资功能;2006年5月证监会发布《上市公司证券发行管理办法》(证监会第30号令)后,国家重启上市公司再融资功能,对完成股权分置改革的上市公司优先安排再融资,并把定向增发作为恢复上市公司再融资“三步走”中的第一步,由于定向增发从董事会提出到股东大会通过,最后至证监会核准需要时间,致使2006年当年定向增发成功的样本数较少。2007年定向增发快速增长,2008年由于股市下跌幅度较大,低迷的股市行情使许多上市公司放弃了定向增发融资。Panel B分行业的样本统计显示,制造业占定向增发样本总数的一半以上,这主要是因为制造业本身上市公司数目较多;房地产业有70家进行了定向增发,所占比例达到12.17%,这主要是由于前几年房地产投资过热,资金需求量旺盛所致。定向增发在Panel C按省级区域划分的统计中分布也很不均衡,除北京外,东南部沿海各省市,如上海、江苏、浙江、广东、山东等定向增发数较多,这可能表明东南部沿海经济发展较为发达,企业资金需求量较大。

(二)变量设定

1.被解释变量——折价水平:我们参照 Baek等[5]的做法,用定向增发议案公告日后第一个交易日的收盘价与定向增发发行价格之差,再除以增发后第一交易日的收盘价来确定,这里的公告日为上市公司发布公告书的日期①需要说明的是,证监会《上市公司证券发行管理办法》(证监会30号)规定“发行价格不低于定价基准日前二十个交易日公司股票均价的百分之九十”。上市公司在公告书中往往披露定价基准日之前二十个交易日的公司股票均价,由于绝大多数公司选择董事会决议公告日作为定价基准日,但实际发行日与定价基准日之间有较长的时间间隔,因此参考价值较低,本文没有以此作为折价依据。。

2.解释变量

财富转移。我们参Baek等、张鸣和郭思永做法[5-6],将其定义为大股东所认购的定向增发股份比例与大股东在增发前原持股比例之差;其基本的经济含义为,假设定向增发由于过度折价产生1元的财富转移量(也就是定向增发对象从上市公司原有股东处转移财富1元),那么大股东由于认购比例为β,从而会直接获得β元(1*β)的财富转移收入,但由于大股东在原有上市公司所占的比例为α,为此它也会遭受α元(1*α)的财富损失,据此,大股东通过定向增发累计获得的转移收益为β-α元。换言之,在定向增发折价发行条件下,大股东以新股东身份认购所获得的财富收益要大于以原有股东身份所带来的损失。需要说明的是,由于大股东及其关联方一般为“一致行动人”,因此我们定义的大股东在上市公司定向增发前持股比例是指大股东及其关联方在增发前的持股比例,大股东认购比例是指大股东及其关联方的认购比例。据此,我们对WIND数据库中资料按照上市公司发布的公告书及相关公告进行了梳理修正。

投资保护程度。投资者保护包含两个层面:投资者的立法保护和执法保护。La Porta等指出,一个较强的法律执行制度可以替代较弱的法律条款[38]。另外,Pistor、Pistor和 Xu 也认为,对于经济转型国家而言,执法效率比法律条文的质量更加重要,有效的执法能够抵消立法缺陷造成的一些负面效果,尤其是在法制环境不甚完善的国家更是如此[39-40]。在中国,虽然所有地区必须执行全国范围内颁布的法律条款,但同一法律条款在各地区的执行力度和效果存在较大差异,各地区的法律环境不同,对投资者的保护程度也不尽相同。本文投资保护程度侧重于各地区执法程度度量。各地区对投资者保护程度来自《中国市场化指数— —各地区市场化相对进程2009》[27],该报告从政府与市场的关系、非国有经济的发展、产品市场的发育、要素市场的发育、市场中介组织发育和法律制度环境等5个方面评价了各地区市场化指数,该数值越大,表明该上市公司所处地区的市场化水平越高,排名越靠前,治理环境也越好。其中的第5个分项指标市场中介组织发育和法律制度环境更直接与我们的研究主题相关。市场化指数在对中国资本市场研究文献中已被广泛应用[26,41-44]。

3.控制变量

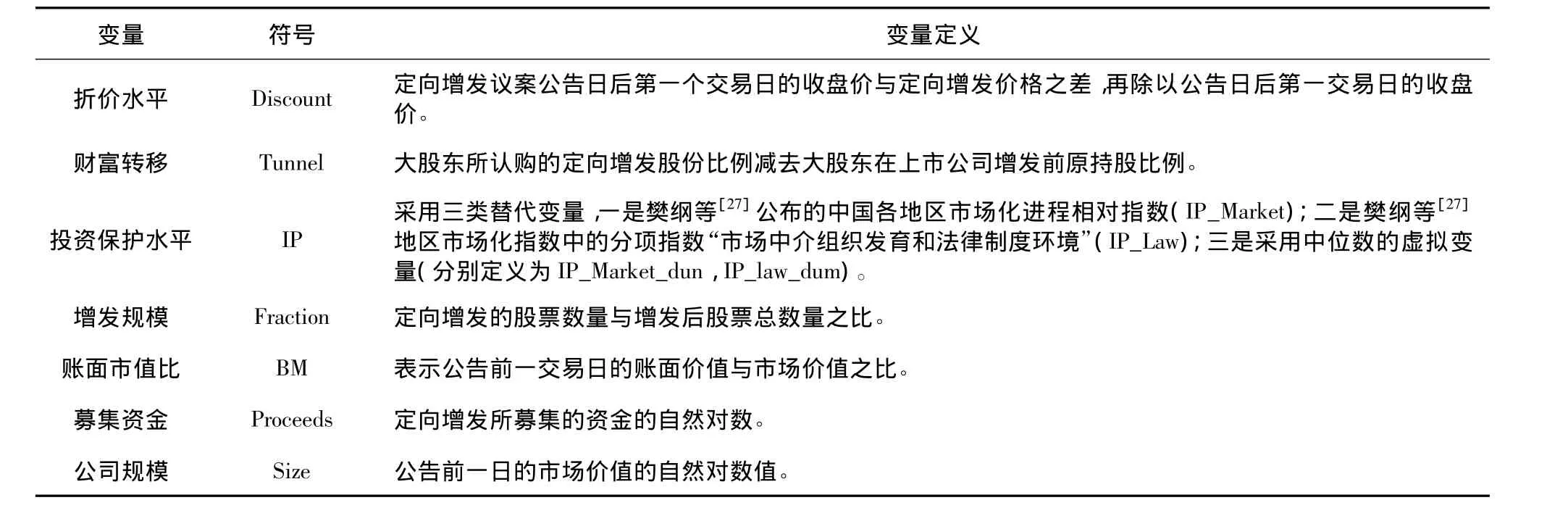

Hertzel和Smith研究发现,信息不对称是影响上市公司非公开发行股票折价的重要因素[3],因此,为了避免遗漏重要控制变量对我们研究结果的影响,我们参照其研究方法来设计衡量信息不对称的相关变量:BM表示公告前一交易日的账面价值与市场价值之比,该值越大,说明公司价值中所含无形资产构成的比例越小,衡量公司价值则相对越容易,信息不对称程度也就越低,因此要求的定向增发折价也就越低;Fraction表示增发股票数量占增发后股票总数量的比例,该比例越大,说明未来投资机会相对于已有投资比例越大,这也就表明此时公司的不确定性较大,信息不对称程度较高,因此其要求的增发折价越高;Proceeds表示定向增发所募集的资金,由于存在规模效应,发行规模越大,在单位募集资金上所花费的信息成本较低,因此我们预期该变量和折价程度成反比。公司规模表示规模越大,市场上关于该公司的信息越多,信息不对称的程度也就越低,定向增发特定投资者在确定定向增发价格时所付出的信息成本较少,增发后所需要的监督成本也越低,因此,所要求的折价水平可能较低。表2列示了研究变量的简单释义。

表2 主要变量定义

四、实证结果分析

(一)描述性统计

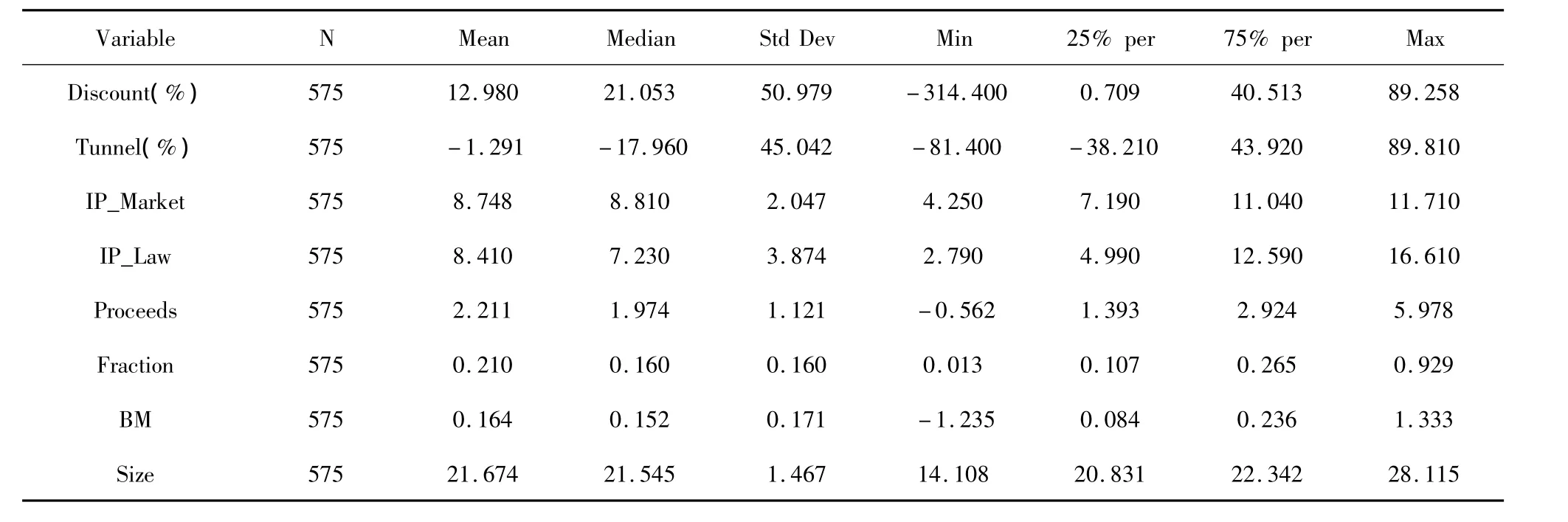

表3提供了研究样本的描述性统计量。首先,定向增发折价的均值为12.98%(中值为21.053%),最低为溢价314.4%,最高为折价89.258%,整体表现为较高折价程度,标准差为50.979,表明定向增发折价在我们的研究样本中表现出较大的差异,随后我们会考察具体哪些因素有助于解释这些差异。财富转移变量均值为 -1.291%(中值为 -17.960%),说明整体上大股东积极参与了定向增发。市场化指数均值为8.748(中值为8.81)、法律制度环境均值为8.410(中值为7.230),这说明上述变量没有呈现严重的偏态,较好地服从正态分布,另外,各自的标准差也显示出具有较大的差异,表明研究样本有很好的代表性,不存在严重的选择偏差。

表3 描述性统计分析

(二)变量之间的相互关系分析

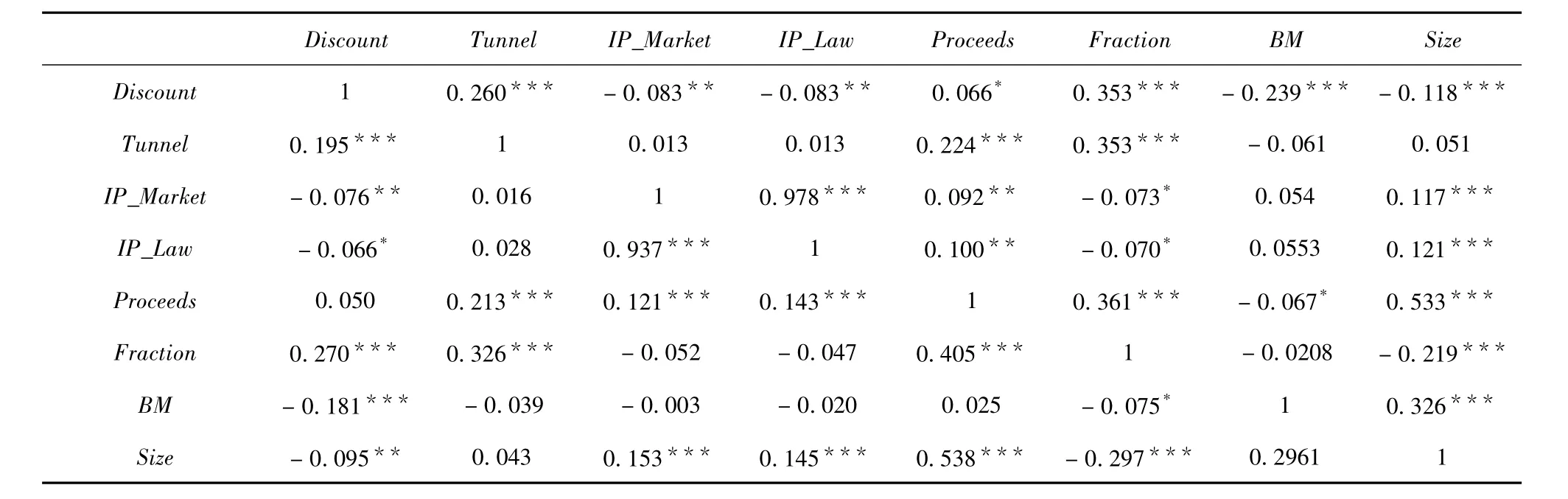

我们在表4中报告了变量之间的相互关系,其中左下为Pearson检验,右上为Spearman检验。根据自变量之间的Spearman相关系数,我们发现定向增发折价程度与财富转移在1%水平之下显著正相关,与已有的实证研究相符[6]。定向增发折价程度与投资者保护水平的市场化指数、法律保护指数均在5%水平上显著负相关,初步验证了我们的假说。折价程度与描述信息不对称的控制变量Fraction在1%水平上显著正相关,与BM、Size在1%水平上显著负相关,说明信息不对成越大,折价程度越高,一致于Hertzel和Smith的研究[3]。而市场化指数与法律保护指数高度相关,因此,为了避免多重共线性,我们在多变量回归分析中将市场化指数与法律保护指数置于不同模型之中分别予以考察。表左下方Pearson与Spearman检验得到类似的结论,不再赘述。简而言之,单变量检验中主要变量的关系和我们的预期相符合,我们将在下面进行多变量检验。

表4 变量之间的相关性分析

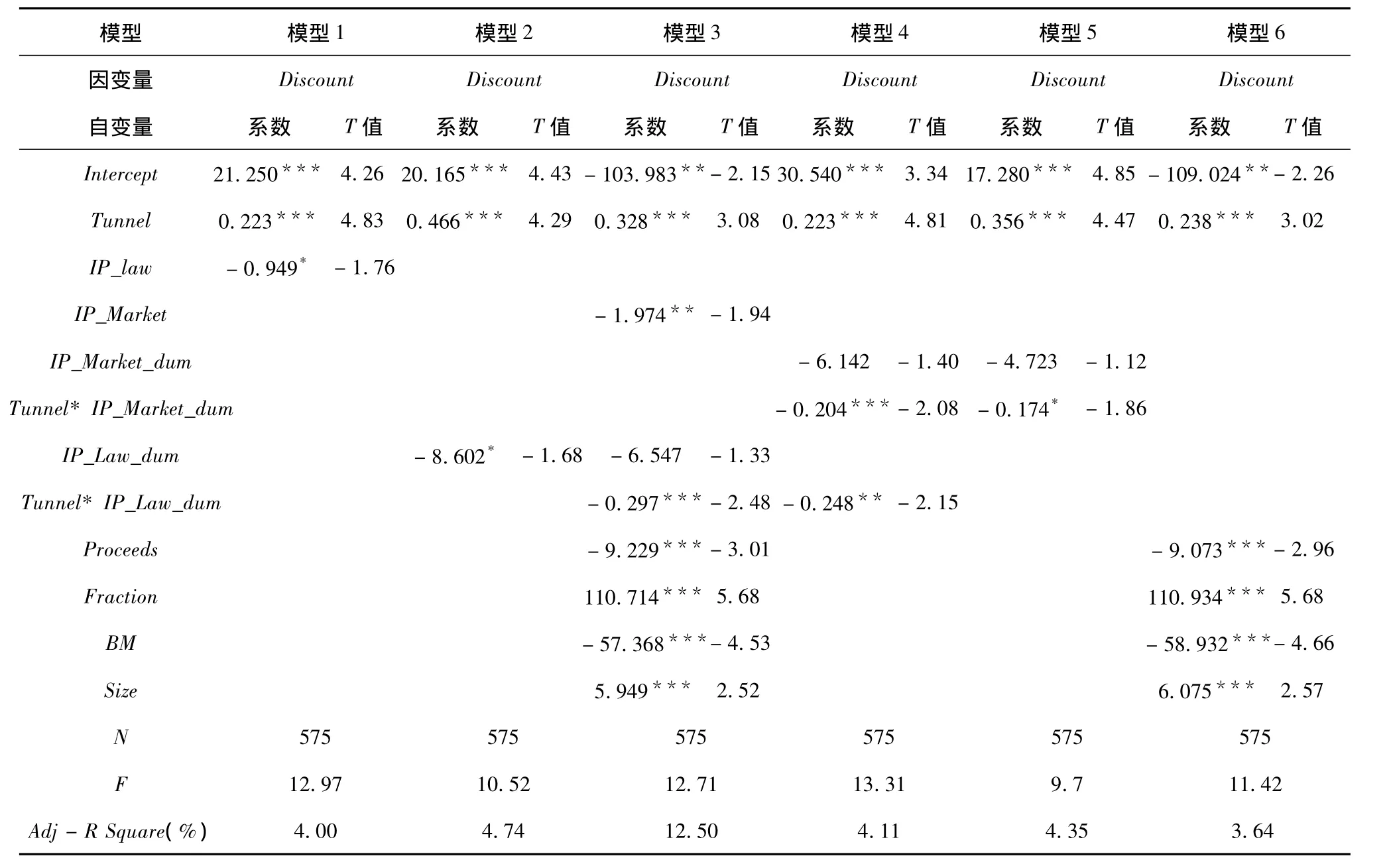

表5 投资者保护环境对定向增发折价的影响

(三)多元回归分析

表5列示了投资者保护环境对定向增发折价的影响。从表5模型1回归结果中我们可以看出定向增发折价水平和财富转移变量在1%水平上显著正相关,这与已有的研究相符[6],表明大股东在定向增发过程中财富转移越多,折价水平越高。投资者保护变量(IP_law)与定向增发折价水平在10%水平上显著负相关,表明保持财富转移不变的条件下,投资者保护环境越强,定向增发折价程度越低。为了更清楚看出投资者保护水平对定向增发折价的边际影响,根据各地区的投资者保护程度,我们将排在中位数之前地区的上市公司的治理环境看作是投资者保护较好的地区,其他地区的上市公司的治理环境看作是投资者保护环境较差的,设置虚拟变量进行回归。表5模型2表明不仅投资者保护水平在10%水平显著负相关,更为重要的是,财富转移与投资者保护水平的交叉项乘积在1%水平下显著负相关,说明良好的投资者保护环境抑制了大股东借助定向增发折价的财富转移程度,从而验证了研究假说。表5模型4是投资者保护水平采用市场化指数的回归结果,其也在5%水平上显著负相关。模型5是按市场化程度设置虚拟变量的回归结果,我们依然发现财富转移与投资者保护水平的交叉项乘积在1%水平下显著负相关,支持了我们的研究结论。

当在表5模型3、6中引入影响信息不对称的控制变量时,原有的回归结果依然显著,支持我们的研究假说,表明了我们研究结果的稳定性;同时发现,账面价值与市价比和定向增发募集资金变量分别与定向增发折价水平负相关,而增发股票数量、企业规模变量与增发折价水平显著正相关,这些都表明信息不对称程度越高,定向增发折价越大,一致于Hertzel和 Smith 的研究结果[3]。

表6 按世界银行(2006)设定投资者保护环境对定向增发折价的回归结果

(四)稳健型检验

投资者保护水平是本文的重要解释变量,为了稳健性起见,我们采用如下多种方式进行检验。(1)采用樊纲等市场化指数、法律保护指数的排序作为解释变量,回归结果保持不变[27]。(2)采用世界银行2006年10月18日发布的《政府治理、投资环境与和谐社会:中国120个城市竞争力的提高》[45]报告中的政府效率评价指标。政府效率评价指标主要包括企业对保护产权和合同权利的信心、对法庭的信心、企业每年与主要政府机构打交道的平均天数和私营中小企业获得银行贷款的程度等方面。我们分别定义IP_city为政府构建和谐社会的指标值,该值越大,说明投资保护环境越好;IP_city_dum为中值哑变量(高于中值的取1,否则为0);IP_city1为政府构建和谐社会的排名值,IP_city1_dum为中值哑变量(低于排名中值的取1,否则为0)。表6是相应的回归结果,基本保持不变,说明了我们结果的稳定性。(3)美国、中国的香港作为成熟的资本市场,相较于新兴的中国市场,拥有更为完善的司法体系和监管机制,具有较强的投资者保护环境。因此,我们把样本公司按是否同时在海外上市划分为两类进行回归检验,发现结果虽符号一致,但并不显著,可能是海外上市样本较少的原因所致(同时也在海外上市的样本数为20家,占比4%左右)。(4)为了控制极端值可能带来的影响,本文也对用于该模型中的所有连续变量进行了1%-99%的winsorize处理,结论保持不变。同时,我们还对行业、年度进行了控制,结论没有实质性变化。据此,我们有理由相信我们研究结果的稳定性。

五、结 语

在对投资者保护的分析框架之下,本文讨论了投资保护环境对定向增发折价的影响问题。我们发现良好的投资保护环境能够降低定向增发折价水平,从而抑制大股东借助定向增发的财富转移行为。基于研究结果,本文的研究意义在于,我国虽然已经在投资者保护的立法方面,基本上构建起以《证券法》和《公司法》为核心的全国统一法律框架体系,形成了一定的宏观立法环境,但总体而言,我国仍属于投资保护执行情况较差的国家;相较于法律规则制度的完善,有效的法律落实显得更为重要,这正如Bhattacharya和Daouk所言,一个得不到落实的良法还不如没有法律来得好,尤其是在投资保护环境不甚完善的国家或地区[46]。同时,我们可以看到,当前中国经济和社会发展面临着区域间的不平衡,地区分割和地方保护严重,体现于投资者法律保护执行存在较大差异,不同公司在投资者保护的实施上存在显著的差异,从而影响到公司的外部融资行为。具体至定向增发,政府监管部门在制定和执行监管政策时(如定向增发中上报的审核材料和对外信息披露资料),如何在提高发行效率、节省监管资源与改进发行透明度、保护中小股东利益间权衡,是否有必要采取“一刀切”的监管模式,也是对政府部门制定和执行监管政策的智慧考量。

[1] Silber W L.Discounts on restricted stock:The impact of llliquidity on stock prices[J].Financial Analysts Journal,1991,47(4):60–64.

[2] Wruck K H.Equity ownership concentration and firm value:Evidence from private equity financings[J].Journal of Financial Economics,1989,23(1):3-28.

[3] Hertzel M,Smith R L.Market discounts and shareholder gains for placing equity privately[J].The Journal of Finance,1993,48(2):459 -485.

[4] Barclay M J,Holderness C G,Sheehan D P.Private placements and managerial entrenchment[J].Journal of Corporate Finance,2007,13(4):461-484.

[5] Baek J-S,Kang J-K,Lee I.Business groups and tunneling:Evidence from private securities offerings by korean chaebols[J].Journal of Finance,2006,61(5):2415-2449.

[6] 张鸣,郭思永.大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J].会计研究,2009(5):78-86.

[7] 徐斌,俞静.究竟是大股东利益输送抑或投资者乐观情绪推高了定向增发折扣——来自中国证券市场的证据[J].财贸经济,2010(4):40-46.

[8] 卢闯,李志华.投资者情绪对定向增发折价的影响研究[J].中国软科学,2011(7):155-164.

[9] Fan J P H,Wei K C J,Xu X.Corporate finance and governance in emerging markets:A selective review and an agenda for future research[J].Journal of Corporate Finance,2011,17(2):207-214.

[10] Hertzel M,Lemmon M,Linck J S,Rees L.Long-run performance following private placements of equity[J].the Journal of Finance,2002,57(6):2595-2617.

[11] La Porta R,Lopez-de-Silane F,Pop-Eleches C,Shleifer A.Judicial checks and balances[J].Journal of Political Economy,2003,112(2):445-470.

[12] La Porta R,Lopez-De-Silanes F,Shleifer A,Vishny R W.Legal determinants of external finance[J].The Journal of Finance,1997,52(3):1131-1150.

[13] La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Investor protection and corporate valuation[J].The Journal of Finance,2002,57(3):1147 -1170.

[14] Fan J P H,Titman S,Twite G.An international comparison of capital structure and debt maturity choices[R].AFA 2005 phadephia Meetings Working paper,2011.

[15] Hail L,Leuz C.International differences in the cost of equity capital:Do legal institutions and securities regulation matter?[J].Journal of Accounting Research,2006,44(3):485-531.

[16] Qian J,Strahan P E.How laws and institutions shape financial contracts:The case of bank loans[J].Journal of Finance,2007,62(6):2803 -2834.

[17] Mingyi H.Accounting standards and value relevance of financial statements:An international analysis[J].Journal of Accounting and Economics,2000,30(3):401-420.

[18] Leuz C,Nanda D,Wysocki P D.Earnings management and investor protection:An international comparison[J].Journal of Financial Economics,2003,69(3):505-527.

[19] Marciukaityte D,Szewczyk S H,Varma R.Investor overoptimism and private equity placements[J].Journal of Financial Research,2005,28(4):591-608.

[20] Ritter J R.The Long-run performance of Initial public offerings[J].Journal of Finance,1991,46(1):3 -27.

[21] Barber B M,Lyon J D.Detecting long-run abnormal stock returns:The empirical power and specification of test statistics[J].Journal of Financial Economics,1997,43(3):341-372.

[22] Shleifer A,Wolfenzon D.Investor protection and equity markets[J].Journal of Financial Economics,2002,66(1):3-27.

[23] Young A.The razor's edge:Distortions and incremental reform in the people's republic of China[J].The Quarterly Journal of Economics,2000,115(4):1091 -1135.

[24] Poncet S.Measuring Chinese domestic and international integration[J].China Economic Review,2003,14(1):1-21.

[25] 陆铭,陈钊.分割市场的经济增长——为什么经济开放可能加剧地方保护?[J].经济研究,2009(3):42-52.

[26] 沈艺峰,肖珉,林涛.投资者保护与上市公司资本结构[J].经济研究,2009(7):131-142.

[27] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[28] Dyck A,Zingales L.Private benefits of control:An International comparison[J].The Journal of Finance,2004,59(2):537-600.

[29] 夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究,2007(7):82-95.

[30] Gompers P,Ishii J,Metrick A.Corporate governance and equity Prices[J].The Quarterly Journal of Economics,2003,118(1):107 -155.

[31] Chen A S,Cheng L Y,Cheng K F,et al.Earnings management,market discounts and the performance of private equity placements[J].Journal of Banking & Finance,2010,34(8):1922-1932.

[32] 章卫东.定向增发新股与盈余管理——来自中国证券市场的经验证据[J].管理世界,2010(1):54-63.

[33] Klein A.Economic determinants of audit committee independence[J].The Accounting Review,2002,77(2):435-452.

[34] Cornett M M,Marcus A J,Tehranian H.Corporate governance and pay-for-performance:The impact of earnings management[J].Journal of Financial Economics,2008,87(2):357-373.

[35] Jagolinzer A D,Larcker D F,Taylor D J.Corporate governance and the information content of insider trades[J].Journal of Accounting Research,2011,49(5):1249-1274.

[36] 雷光勇,范蕾.市场化程度、内部人侵占与审计监督[J].财贸经济,2009(5):61-67.

[37] 程新生,谭有超,廖梦颖.强制披露、盈余质量与市场化进程——基于制度互补性的分析[J].财经研究,2011,37(2):60-71.

[38] La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R W.Law and finance[J].The Journal of Political E-conomy,1998,106(6):1113-1155.

[39] Pistor K.Patterns of iegal change:Shareholder and creditor rights in transition economies[J].European Business Organization Law Review,2000,1(1):59-110.

[40] Pistor K,Xu C.Governing stock markets in transition economies:Lessons from China[J].American Law and Economics Review,2005,7(1):184-210.

[41] Fan J,Wong T,Zhang T.Organizational structure as a decentralization device:Evidence from corporate pyramids[J].Working paper,2007.

[42] Wang Q,Wong T J,Xia L.State ownership,the institutional environment,and auditor choice:Evidence from China[J].Journal of Accounting and Economics,2008,46(1):112-134.

[43] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[44] Jian M,Wong T.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[45] 世界银行.政府治理、投资环境与和谐社会:中国120个城市竞争力的提高[M].北京:中国财政经济出版社,2006.

[46] Bhattacharya U,Daouk H.When no law is better than a good law[J].Working paper,2005.

猜你喜欢

品牌研究(2022年23期)2022-08-24

品牌研究(2021年35期)2022-01-18

长春师范大学学报(2018年8期)2018-08-17

风流一代·经典文摘(2018年4期)2018-04-19

小学生导刊(2017年13期)2017-06-15

学苑创造·A版(2017年5期)2017-05-09

天津商业大学学报(2014年2期)2014-04-16

技术经济与管理研究(2014年8期)2014-03-17

食品工业科技(2014年7期)2014-03-11

体育师友(2011年5期)2011-03-20