经济结构约束下中小保险公司发展对经济增长的影响

2012-06-28 02:59邵全权

当代经济科学 2012年2期

邵全权

(南开大学经济学院天津300071)

一、引 言

随着经济发展和城市化水平的提高,金融服务业比重的提高是必然的规律,一些发达国家产业结构演化的事实已经证明了这一点,银行业、保险业等金融行业取代重工业成为促进增长的动力,汇率波动与金融危机等外部冲击加强了这些国家“减重”的进程,银行、保险等行业的增长率远高于整体国民经济增长。大量实证研究发现保险业的发展有助于促进经济增长。如果将保险业对经济增长的影响分解为自身活动的直接影响和通过服务其他行业的间接作用两部分则会发现,保险业对经济增长的直接影响可以通过考查保费收入、保险深度、保险密度等指标来衡量,间接影响相对复杂,还要关注保险业发展与经济增长的匹配程度。保险业对经济增长的影响不单纯局限在其作为社会稳定器的方面,保险业还能成为经济增长的助推器。中国经济增长在前一阶段的发展主要依赖重化工业、大型企业和国有经济而推动,但是这种情况并非不可逾越,在地方政府传统政绩观驱动下产生的,随着要素价格的扭曲问题得到缓解,中国已经开始进入“减重”阶段,非重工业、中小企业和非国有经济对经济增长的影响正在变强。伴随着中国产业结构的变化,金融服务业的发展承担起新的增长任务,因此保险业结构和经济结构是否匹配就成为一个关键问题。

根据林毅夫等[1]提出的“最优金融结构”理论,大金融机构在发达经济中应发挥主导作用,中小金融机构对发展中国家的经济增长贡献更多,本文认为发展中小保险公司能够促进经济发展,我们选择中小保险公司在各省的市场份额来反映保险业结构,在控制其他可能影响经济增长变量的基础上,分析保险业活动、结构以及保险业结构和经济结构的协同效应对经济增长的影响。

本文的主要创新在于:第一,填补了保险业结构对经济增长影响的空白,相对于现有文献采用集中度衡量金融结构的做法,本文采用中小保险公司的市场份额衡量保险业结构;第二,构造保险业结构与经济结构的交叉项来研究二者的匹配程度及对经济增长的影响;第三,采用logistic模型拟合相对保险深度并以此对全国样本分类,考查在新标准下保险业发达与否对经济增长是否具有不同影响。本文第二部分为文献综述和分析框架,第三部分介绍计量模型的设计、估计方法和数据处理,第四部分报告实证分析结果,第五部分对基本模型进行扩展,采用系统广义距方法重新估计,最后对全文进行简要总结并提出政策建议。

二、文献综述及分析框架

从研究方法上看,现有关于保险业与经济增长的实证文献大致可以分为以下几类:首先,基于宏观数据进行时间序列分析,以此来检验保险业活动与经济增长之间可能存在的因果关系(Catalan et al.[2],Ward 和 Zurbruegg[3],Kugler 和 Ofoghi[4],Boon[5],栾存存[6],肖文和谢文武[7],钱珍[8],胡宏兵和郭金龙[9]);其次,采用普通最小二乘估计,研究经济增长对保费规模、保险深度等因素可能造成的影响(Beenstock et al.[10],Outreville[11-12],Browne和 Kim[13],Park et al.[14]);再次,通过面板数据模型实证检验经济增长和保险业发展之间的关系(Browne et al.[15],Szablicki[16],Haiss 和 Kjell[17],孙祁祥等[18]);最后,采用动态面板数据模型研究保险业发展与经济增长的关系,主要集中在保险深度及经济增长的滞后项对经济增长的影响(Davis和Hu[19],Esho et al.[20],Arena[21],吴洪等[22])。

而对于保险业结构是如何影响经济增长的,现有文献关注较少,但保险业结构属于金融结构,一些文献已围绕银行业结构与经济增长的关系展开(林毅夫等[1,23])。这些研究大多是采用存款或贷款集中度等市场结构性指标衡量银行业结构,控制其他一些宏观因素,来研究银行业结构与经济增长的关系。邵全权[24]基于分省面板数据研究经济增长和寿险业结构的关系,发现经济增长会促进寿险市场集中的上升和竞争程度提高。此外,近年来越来越多的研究开始关注保险业发展中出现的区域差异问题:这些研究大多认为中国保险业区域发展存在较为明显的东、中、西不平衡发展特征(刘京生[25],朱俊生等[26],黄薇[27]);郑伟等[28]通过提出保险基准深度比指标,得到中国保险业在东中西三大区域间的发展程度较为均衡的结论;肖志光[29]运用标准差系数作为衡量地区差距的指标,发现各地区保险需求弹性的差异是导致保险市场发展地区差距扩大的原因;邵全权[24]发现我国东中西部地区的经济增长会显著影响保险市场结构。这些研究都只是就保险区域差异这一问题本身展开,并未涉及到不同区域的保险市场对经济增长影响的差异。

可以发现,现有研究中普遍存在的缺陷是大多从保险业活动、金融(保险)结构以及保险区域差异对经济增长的影响等相互割裂的角度展开,而未出现将上述因素放在一个相对统一的框架内研究保险业是如何影响经济发展的。需要指出,现有研究由于理论基础和切入点的差异,得到的结论也存在一定的差异。因此构建一个统一的分析框架是必要的,如此可以避免因为研究视角和立场的差异而得到相互矛盾的结论。

首先,传统经济增长理论认为,经济增长在很大程度上依赖于资本的积累,而资本积累又和企业生产经营分不开,企业的生产活动和经营活动客观上面临很多风险,因此国际上大多数企业会购买保险。现阶段中国企业对保险的需求可以分为以下两种:一是与员工福利计划有关的保险需求;另一个是与企业生产经营相关的保险需求。寿险公司相当大一部分业务由企业的团体保险和年金保险构成,机动车辆保险和责任险也是财险公司业务结构中占到较高比例的险种,因此可以断言企业对产寿险的需求基本上包括了大部分的保险业务,由此可以推断保险业发展对经济增长的影响不容小觑。

其次,中国的保险市场是具有自然垄断性质的可竞争市场。中国的保险市场大致可以分为领导者集团和追随者集团,具有国有背景的大型保险公司构成寿险或财险行业的领导者,其他中小保险公司成为追随者,发生在领导者集团和追随者集团内部的竞争非常激烈,而这两个集团之间的竞争相对缓和(邵全权[30])。说明现阶段中国保险市场同时为大型保险公司和中小保险公司都提供了发展的空间,大公司可以通过保险业中存在的规模经济优势获得绝对的市场势力,中小公司可以通过差异化战略、总成本领先战略或目标集聚战略在个别险种市场获得相对的垄断优势。

最后,由于大型保险公司和中小保险公司在组织架构、信息传达效率、运行规律等方面存在较大的差异,大保险公司更擅长为重工业、大型企业和国有经济及服务,中小保险公司在为非重工业、小企业和非国有经济提供保险服务方面更具有比较优势。根据林毅夫等[1]提出的“最优金融结构”理论,结合中国保险业发展的现状,本文认为提高中小保险公司的市场份额可以促进经济增长。此外,结合现阶段中国的产业结构和保险市场,劳动密集型的中小企业、非国有经济和非重工业具有比较优势,所以如果中国保险业结构能和这种经济结构相匹配,必能促进经济增长。

近年来中国经济快速增长,但相对于发达国家劳动密集型产业仍将在未来一段时间符合中国的比较优势,非重工业、小企业和非国有经济对中国经济增长的贡献仍然很重要,因此发展与这种经济结构相匹配的保险业结构是十分必要的。基于此,提出以下假说:

假说一:保险业活动可以对经济增长具有一定的影响,在一定范围内,保险业活动会促进经济增长。

假说二:无论在寿险业还是在财险业,发展中小保险公司,扩张中小保险公司的市场份额都会促进经济增长。

假说三:保险业结构与经济结构相匹配会促进经济增长,反之,则会抑制经济增长。

三、计量模型选择与变量设定

(一)计量模型设定

本文计量模型设定的目的是为了考查寿险业、财险业活动、结构以及经济结构与保险业结构的匹配对经济发展的影响。被解释变量是各省实际人均GDP的增长率,解释变量包括保险业结构、深度、经济结构与保险业结构的交叉项。另外,考虑到很多其他因素也会影响经济增长,还需要控制一些可能的影响因素。基本计量方程设计如下:

在式(1)中,下标 i表示省份,t表示年份;λi表示不可观测的地区效应,用来控制省份的固定效应;ζit为误差项,服从独立同分布。yit是i省t年的真实人均GDP对数的差分,即真实人均GDP的增长率;IS是保险业结构,IP是保险深度,ES为表示经济结构的变量集,X是其他控制变量集合。

现有研究使用人均GDP的增长率来反映经济增长,这种方法始于Webb[31]提出的加入金融部门而修正的柯布道格拉斯生产函数,本文沿用该思路构建保险业影响经济增长的模型。

IS:保险业结构变量,传统研究大多采用CR4衡量产业的绝对集中度,CR4越大,说明行业的集中度越高,市场结构越趋向于垄断;反之,集中度越低,市场结构越趋向于竞争。本文选择指标(1-CR4)衡量市场结构的集中特征,即各省市历年保险市场除前四家最大的保险公司以外其他中小规模保险公司的市场份额。该指标在寿险业表示为sstr,在财险业为cstr。

IP:保险深度变量,保费与GDP的比例,现有文献大多采用该指标衡量保险业的活动或发展水平。该指标在寿险业表示为life,在财险业为nonlife。

ES:反映经济结构的变量,考虑到一般研究常将重工业比重、大型企业比重和国有企业比重作为反映经济结构的指标(林毅夫等[1]),但我们的模型是建立在中小保险公司的市场份额基础上的,如果要深入探讨这些经济结构变量对经济增长的影响需要进行相应的调整以匹配中小公司的市场结构,因此本文分别用各地区非重工业产值、小企业产值和非国有企业产值除以GDP得到,在模型中分别为nheavy、nbig、nsoe。

X:控制变量,包括人力资本的代理变量,用高中及以上人口比例来反映(edu)①当期高中及以上人口比重可能会依赖于当期的经济增长水平,为避免可能存在的内生性,在估计中运用该变量的上期数值。;物质资本的代理变量为资本存量占GDP的比例(rk),资本存量的计算采用单豪杰[32]的方法;rFDI和ropen分别为外商直接投资和本地出口额占GDP得比例,用来反映经济开放程度;rfs表示政府财政支出占GDP的比例;CPI衡量的是通货膨胀,用期末CPI指数减期初CPI指数。

(二)估计方法

本文首先通过面板数据地区固定效应模型检验中小保险公司市场份额、保险深度的提高,以及非重工业、小企业和非国有经济的扩张对经济增长的影响。但固定效应模型可能存在以下几点问题:保险业结构、保险深度和经济结构与经济增长之间可能会存在相互影响,造成解释变量与误差项ζit相关;地区固定效应如地理因素和人口因素等会和解释变量相关;滞后因变量yit-1可能存在自相关;在我们的样本中地区多而时期短,属于“短而宽”的数据结构。第一个问题能通过工具变量方法解决,但若采用2SLS第一阶段通常会面对弱工具的问题,会产生和普通OLS估计相似的有偏问题,为解决这一问题,应该把内生解释变量的滞后值也包括进来。对于第二个问题通过对模型(1)进行差分可以将地区固定效应从模型中消去。还能通过将被解释变量的过去值作为滞后被解释变量的差分解决第三个问题。面板数据的广义矩模型可以很好的解决上述几个问题,而且,该方法还针对“短而宽”的数据提供了调整。因此,我们还将对基本模型(1)扩展,采用动态面板数据重新估计。

GMM估计可分为差分广义矩和系统广义矩,系统GMM估计量在差分GMM估计量的基础上使用了水平方程的矩条件,将滞后变量的一阶差分作为水平方程中相应的水平变量的工具。本文报告SYS-GMM估计值。

(三)数据说明

小企业比重、非重工业比重和非国有企业比重分别由各省小型工业企业产值、非重工业产值、非国有及非国有控股工业产值除以各省GDP获得,1999~2007年各省非国有及非国有控股工业产值与小型工业企业产值来自《中国统计年鉴》,2008年相关数据来自各省国民经济和社会发展统计公报,1999、2000、2004、2008年非重工业产值数据来自各省国民经济和社会发展统计公报,剩余年份的数据来自《中国工业统计年鉴》。各省的政府财政支出、社会保障支出、出口商品总额、FDI、GDP均来自历年的《中国统计年鉴》,高中及以上人口比例由《中国人口统计年鉴》中有关数据计算得到。人均GDP由GDP/各省年末人口数得到,年末人口数来自《中国统计年鉴》;rbank由1999-2007年各省银行贷款余额来自历年的《中国金融年鉴》得到,2008年数据来源于各省市2008年的金融运行报告。rstock中各省流通A股市值来自《wind资讯》。各省市保费收入、保险深度、保险市场集中度CR4由历年《中国保险年鉴》地方版中的数据计算而来①对于保费收入和保险深度,由于我国存在青岛、大连、宁波、厦门、深圳五个计划单列市,其保费收入并未统计入其所属省份,因此在《保险年鉴》中对于山东、辽宁、浙江、福建、广东五个省的保费和保险深度并没有包括计划单列市,为统计口径,本文对上述5省相关数据的计算并未包含计划单列市。。

四、计量结果及解释

(一)寿险业固定效应模型

在模型(1)中,λi表示地区效应,考虑到中国各个地区寿险市场发展的差异性和经济社会改革的阶段性,应该选择固定效应模型而非随机效应模型。并且对模型(1)进行Hausman检验得到的P-value为0,显示固定效应模型更加合适。考虑到如果同时控制地区固定效应和时间固定效应,会降低估计的自由度,而且中国保险市场的发展历程相对稳定,控制时间固定效应并不会明显影响估计结果,因此,选择地区固定效应模型更为合适。

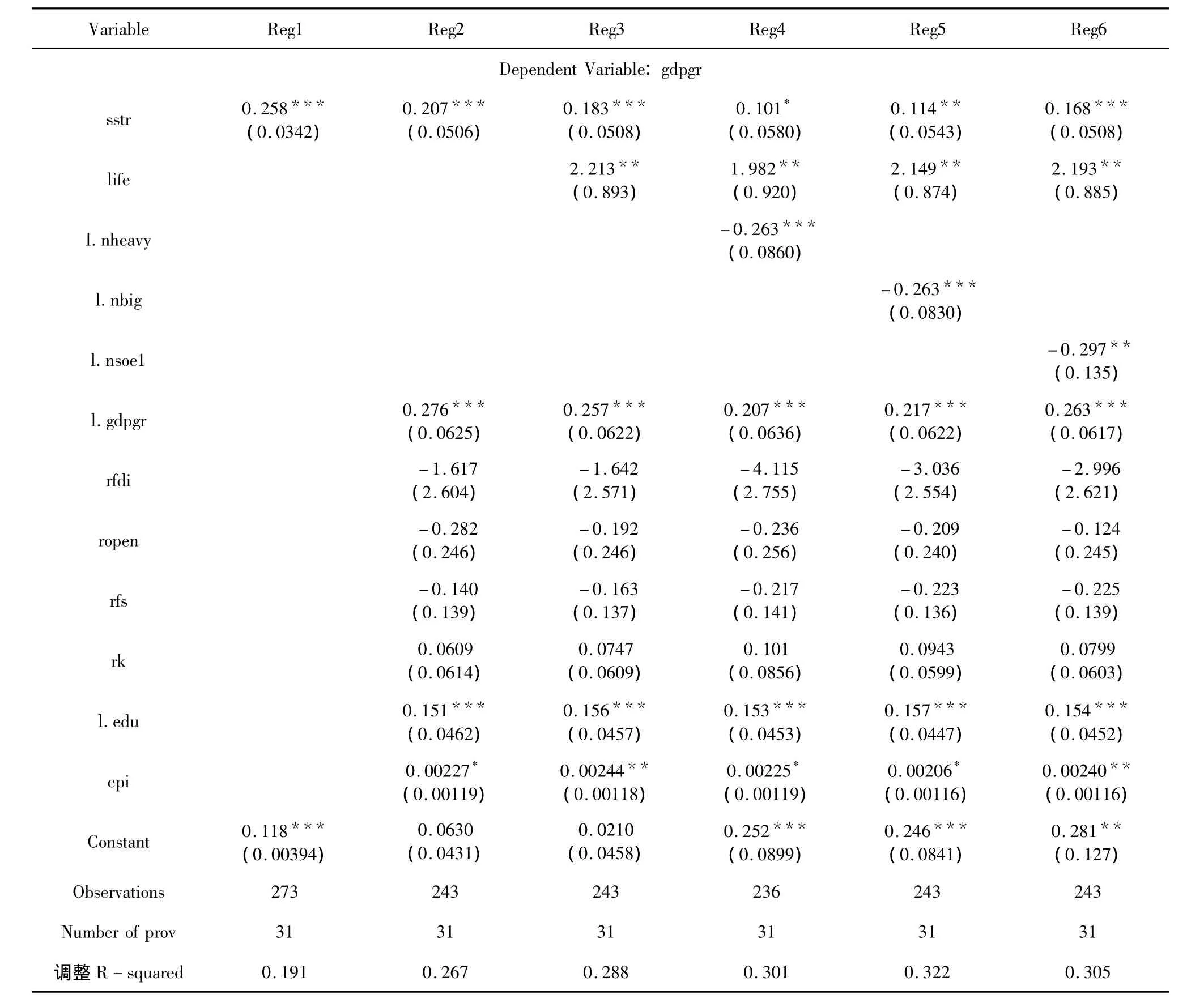

表1显示了采用地区固定效应模型对模型(1)的主要估计结果。Reg1显示的只有寿险业结构sstr的估计结果;reg2加入了现有研究中识别出的主要控制变量,包括期初人均GDP增长率l.gdpgr、外商直接投资占GDP的比重rfdi、出口额占GDP的比重ropen、政府财政支出占GDP的比重rfs、资本存量占GDP的比重rk、上一期高中级以上人口比例l.edu以及使用CPI指数的变化来衡量的通货膨胀CPI;reg3在reg2的基础上增加了反映寿险深度的变量life。前三列估计结果中反映中小寿险公司比重的变量sstr的系数都为正,并都在1%的统计水平上显著,意味着随着中小寿险公司的市场份额上升可以有效促进经济增长,符合本文假说。寿险深度life和经济增长存在显著的正相关关系,说明寿险业活动也有利于经济增长。在其他解释变量中l.gdpgr的系数显著为正,并不支持经济增长存在条件收敛;经济开放和政府开支不利于经济增长,而提高资本存量、发展教育并存在适度的通货膨胀则可以促进经济增长。

Reg4-reg6分别引入衡量非重工业比重nheavy、小企业比重nbig和非国有企业比重nsoe的变量来反映经济结构变量对经济增长的影响,当期nheavy、nbig和nsoe的系数都不显著。因此,本文报告采用经济结构变量的滞后值 l.nheavy、l.nbig 和 l.nsoe重新估计,结果表明上期三项经济结构变量的系数显著为负。考虑到经济结构的影响,寿险业结构sstr和寿险深度life仍然显著为正,且系数的大小并未出现显著变化。由此表明中小寿险公司市场份额的提升和寿险业深度的提高可以有效提高经济增长,有利于克服大型国有寿险公司的低效率。在这种情况下,经济结构向非国有经济、小企业和非重工业的倾斜不利于寿险行业获得优质保险资源,会阻碍经济发展。Reg4-reg6中其他控制变量系数的估计结果与reg2,3完全一致。

表1 中小寿险公司比重与经济增长

(二)财险业固定效应模型

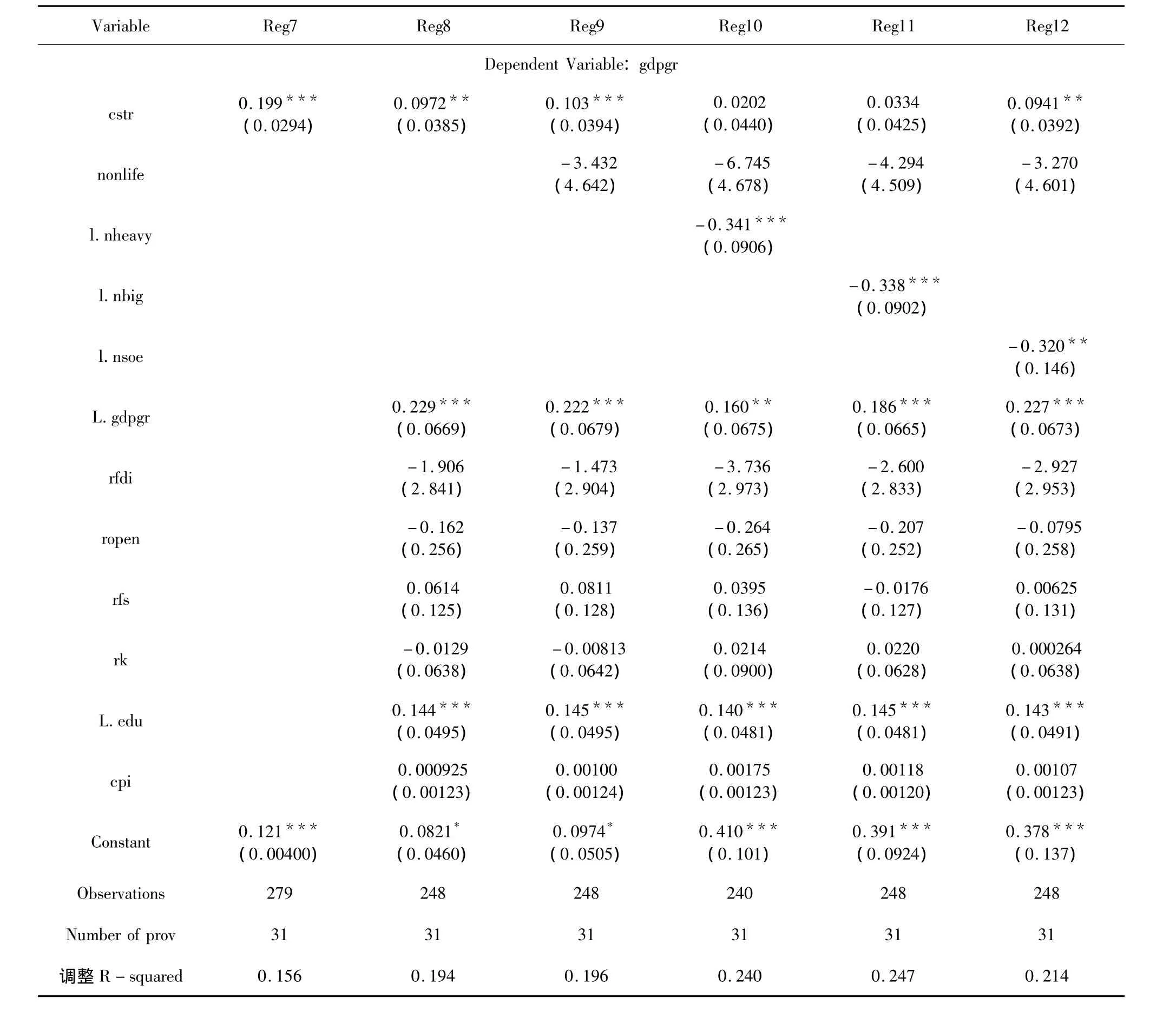

表2前三列估计结果中反映cstr的系数都为正,并都在1%的统计水平上显著,意味着随着中小财险公司的市场份额上升可以有效促进经济增长,符合本文假说。财险深度nonlife和经济增长存在负相关关系,说明财险业活动不利于经济增长。出现这种和寿险业活动促进经济增长相反的情况,主要原因在于财险业和寿险业不同的竞争特点,寿险业倾向于寡头垄断的结构,而财险业更符合垄断竞争的特点。财险业的竞争强度要超过寿险业,财险业的不正当竞争也更普遍,没有竞争缺乏效率,竞争过度也会对财险业贡献实体经济造成负面影响,才会出现财险业活动阻碍经济增长的结论。在其他解释变量中l.gdpgr的系数显著为正,并不支持经济增长存在条件收敛;经济开放不利于经济增长,而提高资本存量、发展教育、提高政府开支并存在适度的通货膨胀则可以促进经济增长。

Reg10-reg12分别引入当期 nheavy、nbig和nsoe的估计结果并不显著,而采用经济结构变量的滞后值 l.nheavy、l.nbig 和 l.nsoe 重新估计,结果表明上期三项经济结构变量的系数显著为负。即使考虑到经济结构的影响,财险业结构sstr对经济增长的影响显著为正,财险深度nonlife仍然为负,在控制经济结构以后,业并未改变reg9的结论。由此表明中小财险公司市场份额的提升可以有效提高经济增长,有利于克服大型国有财险公司的低效率;财险业深度的提高却不利于经济增长。在这种情况下,经济结构的改变不利于财险行业获得优质保险资源,会对阻碍经济发展。

表2 中小财险公司比重与经济增长

五、基本计量模型的扩展:动态面板数据

本文前面部分利用地区固定效应模型对计量模型(1)进行估计,结果与假说一致。尽管在前面的分析中使用经济结构变量的滞后代替当期值,但这种方法仍然难以完全克服这些变量可能存在的内生性。此外其他控制变量如rfdi、ropen、rk等都可能依赖当期或以前的经济增长水平,从而具有一定的内生性。固定效应模型无法很好的解决内生性问题,本部分对上述分析做进一步的扩展,考虑其他解释变量可能存在的内生性,运用动态面板数据模型进行重新估计。将计量模型扩展为以下两种形式:

其中,对 yit、IPit、ISit、ESit和 Xjit的界定与模型(1)相同,git-1是省份i在t-1期的真实人均GDP的对数。模型(2)同时考虑反映经济结构的三个变量对经济增长的影响,在此仍沿用模型(1)关于经济结构变量当期值可以影响经济增长的方式处理;模型(3)则通过引入保险业结构和经济结构的交叉项IS*ES来研究二者发展是否相匹配,以及能否对经济增长产生相应的影响。当采用1-CR4反映保险业结构时,在寿险业模型中,寿险业结构与非重工业比重的交叉项sh,寿险业结构与小企业比例的交叉项sb,寿险业结构与非国有企业比例的交叉项ss;在财险模型中分别对应ch、cb和cs。考虑到保险业结构与经济结构的协同效应可能需要一段时间才能体现,在具体的估计中使用上述交叉项的一阶滞后项。

表3 中小寿险公司比重与经济增长(动态面板数据)

表3和表4分别给出了寿险业和财险业的SY S-GMM估计结果。可以发现,所有拟合结果的Hansen工具变量过度识别检验显示,我们不能拒绝GMM估计中工具变量有效的原假设;Arelleno-Bond序列相关检验也表明,统计上不能够拒绝不存在二阶序列相关性的原假设①结果表明FDI等控制变量的估计结果与固定效应的分析相同,此处略去,感兴趣的读者可向作者索要。。

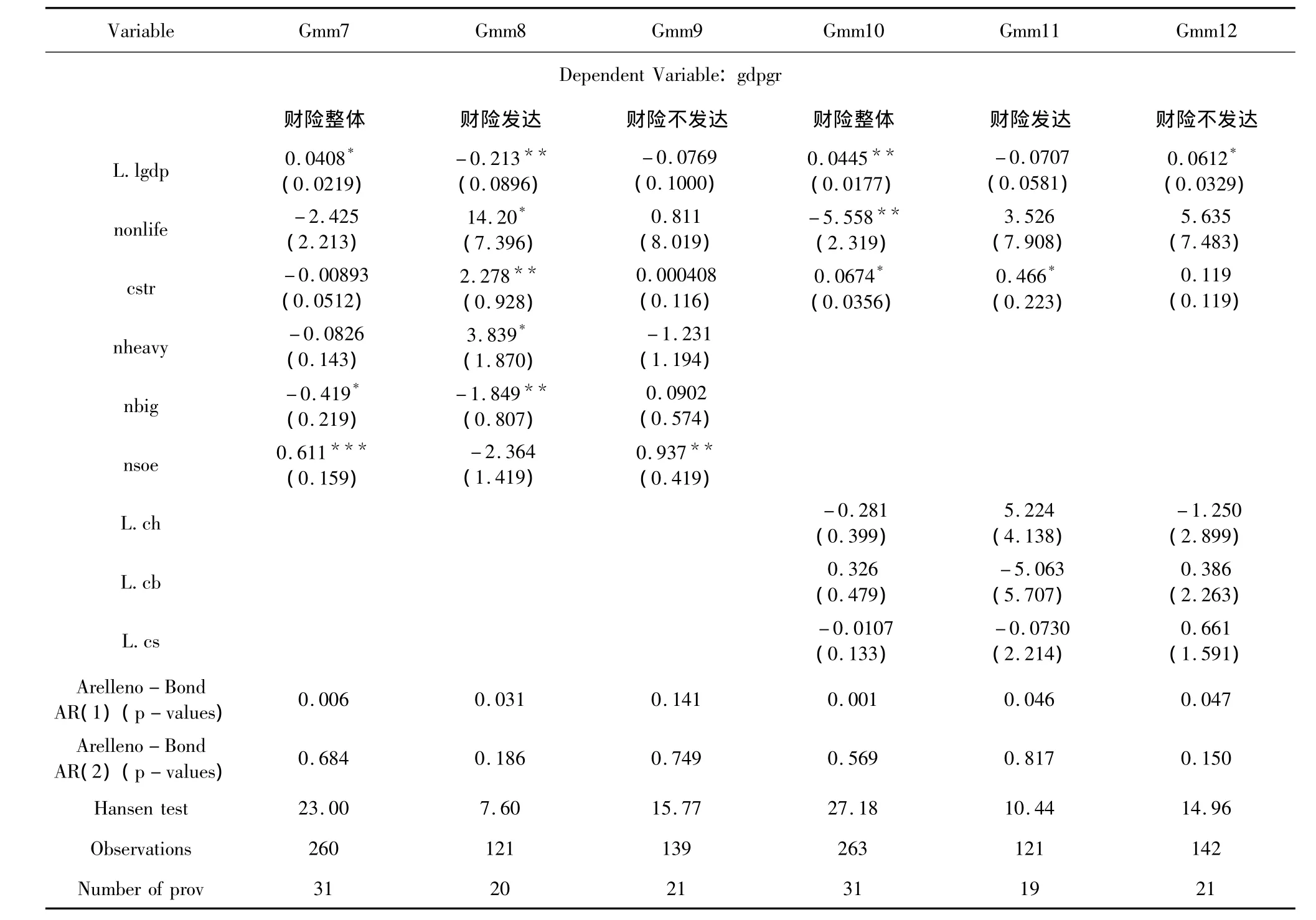

表4 中小财险公司比重与经济增长(动态面板数据)

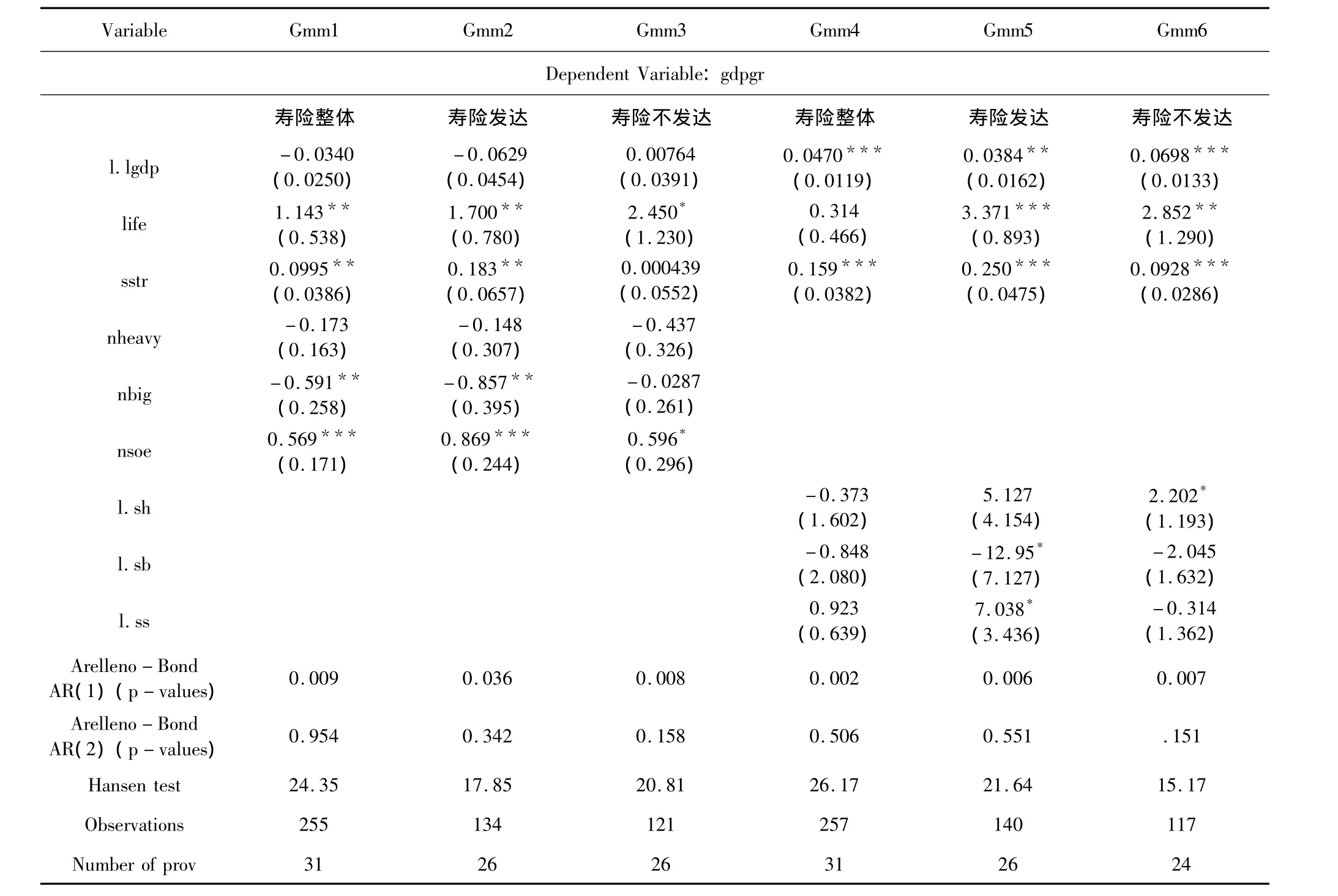

(一)寿险业系统GMM模型

表3前三列表明我们感兴趣的解释变量的系数符号基本符合预期:无论是所有省份为样本的Gmm1还是寿险发达、不发达地区为样本的gmm2和gmm3,寿险业结构变量sstr和寿险深度life的符号与假设一致,即中小寿险公司市场份额的扩张和寿险业活动的深入可以促进经济增长。比较寿险业发达与否地区中小公司比重与寿险深度,还可以发现,就其对经济增长影响的程度来讲,发达地区中小公司比例提高对经济增长的促进幅度超过不发达地区,不发达地区寿险深度对经济增长的影响程度超过发达地区。在三项经济结构变量中,nheavy和nbig的提高会阻碍经济增长,而提高nsoe则可以促进经济增长,这一结果在gmm1-gmm3中具有一致性,并不因样本的差异而有所区别。

Gmm4-gmm6的估计结果显示sstr和life的符号均为正,大多在5%的统计水平上显著,并未改变我们的预期,说明无论是全国寿险市场还是发达与不发达地区的寿险市场,提高中小寿险公司份额和加强寿险活动对经济的渗透都会有效促进经济发展。就全国样本而言,寿险业结构和经济结构交叉项的滞后值的符号说明寿险结构和非重工业产生、小企业产生的协同效应不利于经济增长,而寿险结构与非国有企业的协同效应则有利于经济增长。如果进一步考查这一结果背后的结构性问题,可以发现,造成sb和经济增长负相关的原因在于无论寿险发达与否的地区sb都和经济增长负相关;而ss和经济增长正相关则是由于寿险发达地区的ss和经济增长正相关的效应超过寿险不发达地区ss和增长负相关的结果;sh在寿险业发达与不发达地区都可以促进经济增长,但是面对全国样本则体现出与增长负相关的结果,其原因有待进一步分析。

(二)财险业系统GMM模型

表4表明:所有省份为样本的Gmm7中提高中小财险公司的市场份额和加强财险对经济的渗透对阻碍经济增长,但是在财险发达和不发达地区为样本的gmm8和gmm9中,财险业结构变量cstr和财险深度nonlife的符号则与假设一致,即提高cstr和nonlife可促进经济增长。在三项经济结构变量中,gmm7结果表明nheavy和nbig的提高会阻碍经济增长,而提高nsoe则可促进经济增长。这一结果在gmm8、9中发生变化,财险不发达地区非重工业对经济增长的负面作用超过发达地区的正面作用;财险发达地区小企业对经济增长的负面作用超过不发达地区的正面作用;财险不发达地区非国有经济对经济增长的积极作用超过发达地区的负面作用。

Gmm10-gmm12的估计结果显示cstr的符号均为正,符合我们的预期,说明无论是全国财险市场还是发达与不发达地区的财险市场,提高中小财险公司份额都会有效促进经济发展。Nonlife的系数在全国样本中为负,而在发达与不发达样本中则为正,我们认为这是财险业资源并没有在全国范围内得到很好配置的证明。就全国而言,财险业结构和经济结构交叉项的滞后值的符号说明财险结构和非重工业产生、国有经济产生的协同效应不利于经济增长,而财险结构与小企业的协同效应则有利于经济增长。究其原因,造成ch和经济增长负相关的原因在于财险不发达地区的负面影响超过财险发达地区的正面影响;而cb和经济增长正相关则是由于财险不发达地区的正面影响超过财险发达地区的负面影响;cs与经济增长负相关可以解释为财险发达地区的负面影响超过财险不发达地区的正面影响。

六、结 论

本文运用中国31个省份(直辖市)在1999~2008年间的面板数据,利用面板数据固定效应模型和系统广义矩方法进行了计量分析。在控制其他影响经济增长的因素后,我们发现财险业和寿险活动、结构、以及保险结构与经济结构的交叉项对经济发展具有显著的影响:①无论在财险业还是在寿险业,提高保险市场上中小保险公司的市场份额,可以有效地促进经济增长;②加强寿险业对经济的渗透即提高寿险深度可以促进经济增长,财险深度的提高对经济增长的影响则并不确定;③单独考查经济结构得到的结论是非重工业、小企业和非国有经济的发展和扩张不利于经济增长。此外,本文另一个有趣的结果在于:保险业结构和经济结构的协同效应说明财险结构和非重工业、国有企业比重不相匹配,而和小企业比重相匹配,说明在小企业活跃的地区,大力发展中小财险公司可以促进经济增长;寿险结构和重工业、小企业比重不匹配,和非国有经济比重相匹配,表明在非国有经济发达的区域可以重点发展中小寿险公司。当然这只是整体保险市场体现出的规律,如果我们进一步深入考查此规律背后的结构性问题,则会发现对保险发达与否而言还会出现差异化的结果。

现代保险业具有经济补偿、资金融通和管理社会的职能,其职能能否发挥功效不仅在于保险业参与经济活动规模的大小,而在于保险业结构与经济结构是否相匹配,保险业增长是否符合实体经济发展的内在要求。就本文政策含义而言,首先,结合中国保险业改革与发展的现有成果,继续支持中小保险公司的发展,为中小公司的生存和发展提供相应的政策支持和制度保障。其次,应该关注中国财险业和寿险业的差异,不能用不变的方法管理整个保险业,需要结合财险业的竞争程度要超过寿险业的现实,允许寿险业存在一定程度的垄断结构,在财险业要避免恶性竞争和无序竞争。最后,结合中国保险市场“寡头主导,大中小共生”的结构,适合中国经济结构的保险结构应该同时发展保险金融集团和中小公司。

[1] 林毅夫,姜烨.经济结构、银行业结构与经济发展——基于分省面板数据的实证分析[J].金融研究,2006(1):7-22.

[2] Catalá M,Impavido G,Musalem A R.Contractual Savings or Stock Markets Development:Which Leads?[C].2000.Policy Research Paper Nr.2421,World Bank,Washington.

[3] Ward D,Zurbruegg R.Does Insurance promote economic growth – evidence from OECD Countries[J].The Journal of Risk and Insuran,2000(4):489 -506.

[4] Kugler M,Ofoghi R.Does Insurance Promote Economic Growth?Evidence from the UK[C].University of Southampton,Working Paper,2005.

[5] Boon Tan Khay.Do Commercial Banks,Stock Market and Insurance Market Promote Economic Growth?An analysis of the Singapure Economy[C].working paper of the School of Humanities and Social Studies,Nanyang Technological University.2005.

[6] 栾存存.我国保险业增长分析[J].经济研究,2004(1):25-32.

[7] 肖文,谢文武.中国保险费收入增长的模型分析[J].上海金融,2000(4):27-28.

[8] 钱珍.经济增长、居民消费与保险发展的长期联动效应分析——基于VAR模型和脉冲响应函数的研究[J].经济与信息论坛,2008(7):50-54.

[9] 胡宏兵,郭金龙.中国保险发展与经济增长关系检验——基于Bootstrap仿真方法的实证分析[J].宏观经济研究,2010(2):41-46.

[10] Beenstock M,Dickinson G,Khajuria S.The Relationship between Property-Liability Insurance Penetration and Income:An International Analysis[J].The Journal of Risk and Insurance,1988(2):259 – 272.

[11] Outreville F.The economic significance of insurance markets in developing countries[J].The Journal of Risk and Insurance,1990(3):487-498.

[12] Outreville F.Life Insurance Markets in Developing Countries[J].The Journal of Risk and Insurance,1996(2):263– 278.

[13] Browne M,Kim K.An International Analysis of Life Insurance Demand[J].The Journal of Risk and Insurance,1993(4):p616 – 634.

[14] Stephen B,Hoon P,Yoon C.Determinants of Insurance Pervasiveness:a Cross - national Analysis[J].International Business Review,2002(11):79– 86.

[15] Browne M,Chung J,Frees E W.International Property- Liability Insurance Consumption[J].The Journal of Risk and Insurance,2000(1):73-90.

[16] Szablicki R.Growth and the Life Insurance Market[C].draft paper from the Department of Economics,Vienna University of Business Administration and Economics,2002.

[17] Peter H,Kjell S.The relationship between insurance and economic growth in Europe:a theoretical and empirical analysis[J].Empirica,2008(35):405 - 431.

[18] 孙祁祥,郑伟,锁凌燕,何小伟.市场经济对保险业发展的影响:理论分析与经验证据[J].金融研究,2010(2):158-172.

[19] Phillip D,Hu Yuwei.Is there a Link between Pension-fund Assets and Economic Growth?– A Cross-Country Study[C].Public Policy Discussion Papers from Department of Economics and Finance,Brunel U-niversity,2004.

[20] Esho N,Kirievsky A,Ward D,Zurbruegg R.Law and the Determinants of Property - Casualty Insurance[J].The Journal of Risk and Insurance,2004(2):265 –283.

[21] Arena M.Does Insurance Market Activity Promote Economic Growth?A Cross - Country Study for Industrialized and Developing Countries[C].World Bank Policy Research Working Paper4098,2006.

[22] 吴洪,赵桂芹.保险发展、金融协同和经济增长——基于省级面板数据的研究[J].经济科学,2010(3):61-72.

[23] 林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008(9):31-45.

[24] 邵全权.经济结构、制度变迁与中国寿险市场结构形成机制[J].财经研究,2010(7):114-123.

[25] 刘京生.论区域经济与区域保险[J].保险研究,2002(6):20-22.

[26] 朱俊生,王白宇,李芸,周蕾,胡永红,杨尊毅.我国保险业空间布局研究[J].保险研究,2005(7):54-57.

[27] 黄薇.保险业发展的地区差异值得重视[J].财经科学,2006(3):111 -116.

[28] 郑伟,刘永东.中国保险业区域发展比较研究——基于“保险基准深度比”的研究[J].经济科学,2008(5):96-109.

[29] 肖志光.中国保险市场地区差距:1989-2008[J].保险研究,2009(12):21-31.

[30] 邵全权.保险竞争的经济分析[M].天津.南开大学出版社.2008.

[31] Ian W,Martin G,Harold S.The Effect of Banking and Insurance on the Growth of Capital and Output[C].Center for Risk Management and Insurance,Working Paper,2002.

[32] 单豪杰.中国资本存量K的再估算:1952~2006年[J].数量经济技术经济研究,2008(10):17 -31.

[33] 邵全权.保险业结构、区域差异与经济增长[C].南开大学工作论文,2011.

猜你喜欢

数学物理学报(2022年1期)2022-03-16

四川劳动保障(2021年5期)2021-07-19

人大建设(2019年9期)2019-12-27

中国外汇(2019年10期)2019-08-27

瞭望东方周刊(2018年8期)2018-03-08

瞭望东方周刊(2017年39期)2017-10-26

中国经济周刊(2017年23期)2017-06-20