独立董事社会关系与企业绩效

2012-06-25 05:49:46华侨大学工商管理学院陈金龙

财会通讯 2012年23期

华侨大学工商管理学院 赵 瑞 陈金龙

一、引言

在公司治理结构中,独立董事制度是解决股份有限公司中股权日益分散化、所有权和控制权分离、管理层日益获得公司控制权的情况下保护股东权益不被管理层侵害,完善公司治理结构的一项重要的制度。2001年中国证监会发布《关于在上市公司建立独立董事制度的指导意见》,使上市公司设立独立董事成为一种强制行为。监管机构的这种强制性安排旨在通过独立董事加入公司董事会的高层治理,以提高公司的治理效率,达到保护所有投资者利益的目的。引入独立董事制度,投资者除了希望提高公司治理水平,保护股东权益外,更希望独立董事能够从专家或行家的角度,为企业出谋划策,提高公司管理层的经营决策水平,从而提高公司的经营绩效。中国是一个关系本位的社会,以关系获取资源在中国有着深厚的土壤。中国文化强调社会的优先位置,社会关系在资源配置中发挥着重要的作用,企业总是通过建立关系,获得“关系收益”,其所带来的示范效用使得越来越多的企业把更多精力投入到社会关系的建设中来,导致企业通过社会关系寻求资源的配置方式在当代中国已成为是一个主流方式。企业从外部引入的独立董事,常是企业借以拉上各种关系的重要渠道,企业不仅可以通过独立董事的社会关系网络收集充分的市场信息,做出经济决策,而且通过独立董事建立的社会关系网络,获取企业所需要的异质资源,增强企业的核心竞争力。Liao、Young and Sun(2009)认为,中国上市公司招募独立董事主要是为了建立与获得有用来源和保护的联系,而不是为了让他们监督高管人员。本文在对114家研究样本的整理中发现,98.67%上市公司的独立董事具有一定的“社会身份”,那么这种名流效应所带来的社会关系能否影响企业绩效呢?其影响程度有多深?本文正是在这种背景下进行研究设计的,本文运用结构方程模型,以我国2007年至2008年上市公司数据为研究样本,实证检验独立董事的社会关系对企业绩效的影响,借以揭示独立董事的社会关系对企业绩效的贡献程度。

二、文献回顾

(一)国外文献Lee Rosenstein and Wyatt(1990)认为,在投资银行、商业银行、保险公司任职的独立董事可以利用自身在金融界的社会资源为企业提供融资服务。Brickley(1994)的研究表明:具有专家影响的独立董事对公司绩效具有显著的影响作用,这种关系甚至是企业经营成功的关键因素。Ungson and Park(1997)指出独立董事的社会关系可以为公司提供很多有价值的发展和交流的途径,对公司的发展和业绩的提升有积极影响。Agrawal and Knoeber(2001)研究发现具有政治背景的外部董事确实起到了政治联系的作用,能带给公司一定的政治信息及政治保护。Kiang(2006)提出了著名的“关系是王”的论断,认为“关系”是企业获取信息和资源的关键因素,他甚至把微软在中国的成功归于其在中央与地方的多年耕耘。Yangm in Kim(2007)认为独立董事有三大职能:一是监督管理者;二是为管理者提供建议和咨询;三是为公司发展提供外部资源,不成熟的独立董事体制更多地是履行第三职能。Guner et al(2008)研究发现独立董事的政府、学术、银行等职业背景在公司长期规划中发挥积极的作用。Goldman et al(2009)用有政府背景的独立董事作为变量进行研究,发现其比没有政府背景的公司可以获得更多的内幕消息,其公司价值相当较高。

(二)国内文献 我国学者唐清泉等(2005)针对我国上市公司聘请过多来自学术界的独立董事的现象进行实证分析,结果发现过多学术界独立董事对公司绩效没有相关性,而只要公司即聘请来自企业界,又聘请来自非企业界的独立董事,且比例均衡的情况下,独立董事对公司业绩的影响才有更好的表现。高雷等(2007)通过实证得出独立董事,如果居住地和工作地点一致,更容易获得一些资源。魏刚等(2007)的研究证实了“关系是王”的论断,发现来自政府背景的独立董事越多,公司经营业绩越好。陈伟明(2009)提出独立董事职业背景与公司绩效正相关,他支持行业专长对公司长期绩效的发挥有显著的作用。郑路航(2010)研究发现:独立董事政治关联程度与企业以托宾Q值度量的业绩存在显著的正相关关系,该正相关关系在第一大股东为国有股的上市公司中表现尤为明显。目前关于独立董事社会关系与公司业绩的相关性研究还比较少,但在中国这样注重关系的国家,这方面的研究具有实践意义,由于独立董事拥有良好的外部关系网络,他们往往能够帮助公司化解面临的各种危机,其主要作用体现在创造和提升了相互不同机构间双赢、甚至多赢的关系。不仅给公司提供了关键的外部联络渠道,并且确保与其他机构有利交易的完成,而这些活动能够增进与其他公司的协调,减少交易成本,增加取得关键信息与资源的渠道。

三、研究设计

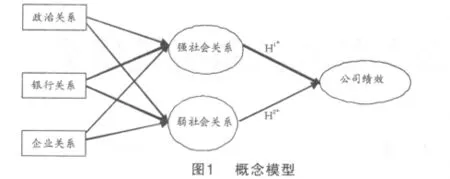

(一)研究假设 本文将独立董事的社会关系主要分为政治关系、银行关系、企业关系,按照其强度分为强社会关系、弱社会关系来进行研究。本文假设:

假设1:独立董事的强社会关系与公司绩效存在显著正相关关系

假设2:独立董事的弱社会关系与公司绩效正相关

(二)模型构建及变量设定 基于以上分析,本文构建如图(1)的概念模型。独立董事的社会关系主要表现在以下方面:与政府的关系;与银行的关系;与企业的关系。本文采用5分赋值法,具体见表(1)。为了检验企业独立董事社会关系对企业绩效的影响,本文选取了息税前利润(EBIT),净资产收益率(ROE),销售净利率(ROS)指标为企业绩效变量。其中,息税前利润以自然对数形式(INEBIT)进入数据分析。本文选取的3个财务指标能够较为全面的反映企业的绩效,息税前利润(EBIT)主要反映企业税前利润情况,净资产收益率(ROE)主要反映企业资产在获取收益方面的能力,销售净利率(ROS)主要反映企业的销售对经营业绩的影响。

表1 独立董事社会关系赋值表

政府关系 银行关系 企业关系 赋值全国人大代表(或全国政协委员) 总行行长、副行长 董事长5省级人大代表(或省级政协委员) 省分行行长、副行长 总经理4某省主要城市人大代表(或政协委员)某省主要城市行长、副行长3某县(县级市)人大代表(或政协委员)某县(县级市)行长、副行长 副总经理、部门经理2县、市的区级人大代表(或政协委员)其他领导职务1非各级人大代表(或政协委员) 非银行领导职务 非领导职位0

(三)样本选择及数据来源 本文选取了CSMAR数据库中2007年至2008年沪深两市的非金融类上市公司为样本,并按照下列标准进行筛选:(1)剔除当年度新上市公司。剔除这些公司的原因是,新上市公司在股权结构、独立董事筛选等方面会发生巨大变化,引起财务指标计算的异常性;(2)剔除资料不全的上市公司。经过筛选,本文获得114个有效样本,共228个观察值。独立董事的社会关系数据均手工直接或间接来源于巨潮资讯网和上海证券交易网发布的各上市公司的年度财务报告。

四、实证检验

(一)描述性统计 表(2)显示了228个观察值独立董事社会关系的描述性统计结果,政府关系的均值为2.132,最大值为5.000,最小值为0.000,说明我国企业非常重视与政府的关系,企业总是通过各种渠道与政府建立联系,政府关系能为企业带来价值。银行关系的均值为1.947,最大值为5.000,最小值为0.000,说明我国企业重视与银行的沟通,与银行建立一定的社会关系,是企业发展金融资源的一种重要方式。企业关系的均值为4.307,最大值为5.000,最小值为0.000,说明企业关系在独立董事中具有一定的普遍性。通过以上描述性统计分析,可以初步得出:我国企业的独立董事普遍具有一定的社会关系,我国企业重视发展独立董事的社会关系,尤其在我国法律、金融制度不健全、执法效率不高的情况下,企业通过建立独立董事的社会关系网络能够及时获取企业所需要的信息和资源,用以弥补制度的缺失,增加与其他企业的协调,减少交易成本。

表2 描述性统计

(二)方程模型检验 本文以独立董事的社会关系为先导变量,以“强社会关系”和“弱社会关系”为中介变量,通过LISREL软件,运用结构方程模型来检验其与企业绩效之间的关系。结构方程模型中的路径关系,主要以标准化系数来呈现,系数越大表示在因果关系中的重要性越高,检验结果如图(2)所示,其中“强社会关系”“弱社会关系”对公司绩效的解释程度分别为66.5%和19.3%,检验结果表明假设1达到了显著水平,假设2显示正相关,但不显著,实证检验的结果与假设一致:独立董事的强社会关系能显著影响企业绩效,但弱的社会关系与企业绩效正相关,但不显著。除了考察模型的整体拟合程度和假设是否成立外,结构模型分析需进一步比较各潜变量之间的影响,以了解变量间的关系。表(3)显示模型中各变量的影响及T值,根据独立董事社会关系路径系数的大小,可以得出政治关系、银行关系对“强社会关系”的贡献力最大,企业关系显示“弱社会关系”。在社会关系中,政府关系和银行关系在企业运行的外部环境中发挥较大作用,是企业获取异性资源和信息的主要渠道。

表3 模型变量影响表

五、结论

本文的结果支持Kiang(2006)关于“关系是王”的论断,研究结果注意到来自政府和银行背景的独立董事越多,公司绩效就越好,因此在实践中要充分认识发挥独立董事的资源潜力作用。尤其在我国目前转型经济时期,独立董事的社会关系是企业的一种重要的社会关系,是一种有利于增加企业价值和提升企业绩效的社会资源,这种关系渠道能使企业与政府部门、银行等职能部门建立某种联系,这种联系能显著提高企业决策的正确率,从而影响企业的绩效,且上市公司还可以利用独立董事的“社会身份”向资本市场发出公司具有价值的信号,以增强投资者的信心。

[1]唐清泉、罗当论、张学勤:《独立董事职业背景与公司业绩关系的实证研究》,《当代经济研究》2005年第2期。

[2]高雷、罗洋、张杰:《独立董事制度特征与公司绩效》,《经济管理》2007第3期。

[3]魏刚等《独立董事背景与公司经营绩效》,《会计研究》2007年第3期。

[4]陈伟明:《独立董事职业背景与公司绩效》,《管理世界》2009年第3期。

[本文系2012年教育部人文社科规划项目“社会资本视角下的企业投融资行为研究”(项目编号:12YJ A630012)及2011年福建省自然基金项目“企业社会资本度量、演化及其对投融资影响研究”(项目编号:2011J01382)阶段性成果]

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

当代水产(2022年5期)2022-06-05 07:55:06

体育科技文献通报(2022年3期)2022-05-23 13:46:54

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

辽金历史与考古(2021年0期)2021-07-29 01:06:54

云南画报(2020年9期)2020-10-27 02:03:26

科技传播(2019年22期)2020-01-14 03:06:54

法大研究生(2019年1期)2019-11-16 00:37:46

民用飞机设计与研究(2019年4期)2019-05-21 07:21:24