《流动资金贷款管理办法》的应用与实践

2012-06-18 07:03于增财于威华

长春金融高等专科学校学报 2012年1期

张 烈,于增财,于威华

(东辽县农村信用合作联社,吉林 东辽 136600)

2010年2月,国家银监会发布了《流动资金贷款管理办法》(以下简称流贷办法)。流贷办法的颁布与实施,对更新贷款管理理念,让有限的资金资源发挥更大的效益,具有深远的意义。

一、流贷办法从根本上确立了协议承诺理念

在流贷办法颁布前,银行业贷款操作大都采用格式化用纸,固定了一般性约定。而流贷办法颁布后,要求银行业与借款企业之间就某方面的具体问题进行具体化的约定,如:办法中第九条的“贷款人应与借款人约定明确、合法的贷款用途”等等。[1]从根本上解决了银行与借款单位间格式化协议的问题。

二、流贷办法通过控制超额授信,抑制了无用途贷款

流贷办法的核心是通过对流动资金贷款进行需求测算,防止和控制流动资金贷款被挪用问题。一是要求贷款人应合理测算借款人营运资金需求,审慎确定借款人流动资金贷款的授信总额及具体贷款的额度,不得超过借款人的实际需求发放流动资金贷款,并进一步明确了流动资金贷款需求的测算方法(附有《流动资金贷款需求量的测算参考》)等。二是在尽职调查环节上,要求贷款人应调查借款人营运资金总需求和现有融资性负债情况,以及应收账款、应付账款、存货等真实财务状况等要素。三是在贷款风险评价与审批环节上,要求贷款人应根据借款人的经营规模、业务特征及应收账款、存货、应付账款、资金循环周期等要素测算其营运资金需求,综合考虑借款人的现金流、负债、还款能力、担保等因素,合理确定贷款结构,包括金额、期限、利率、担保和还款方式等。不仅如此,为监督借款人是否按照协议约定的用途使用贷款,在对流动资金贷款进行合理测算的基础上,又对流动资金贷款支付和贷后管理提出了要求,从而实现了从贷款发放上(额度上)、发放时、管理时控制流动资金贷款被挪用的问题。

三、流贷办法的缺陷与不足

(一)流贷办法中测算的营运资金量并不等于借款人对流动资金的实际需求,它与实际需求相差甚远

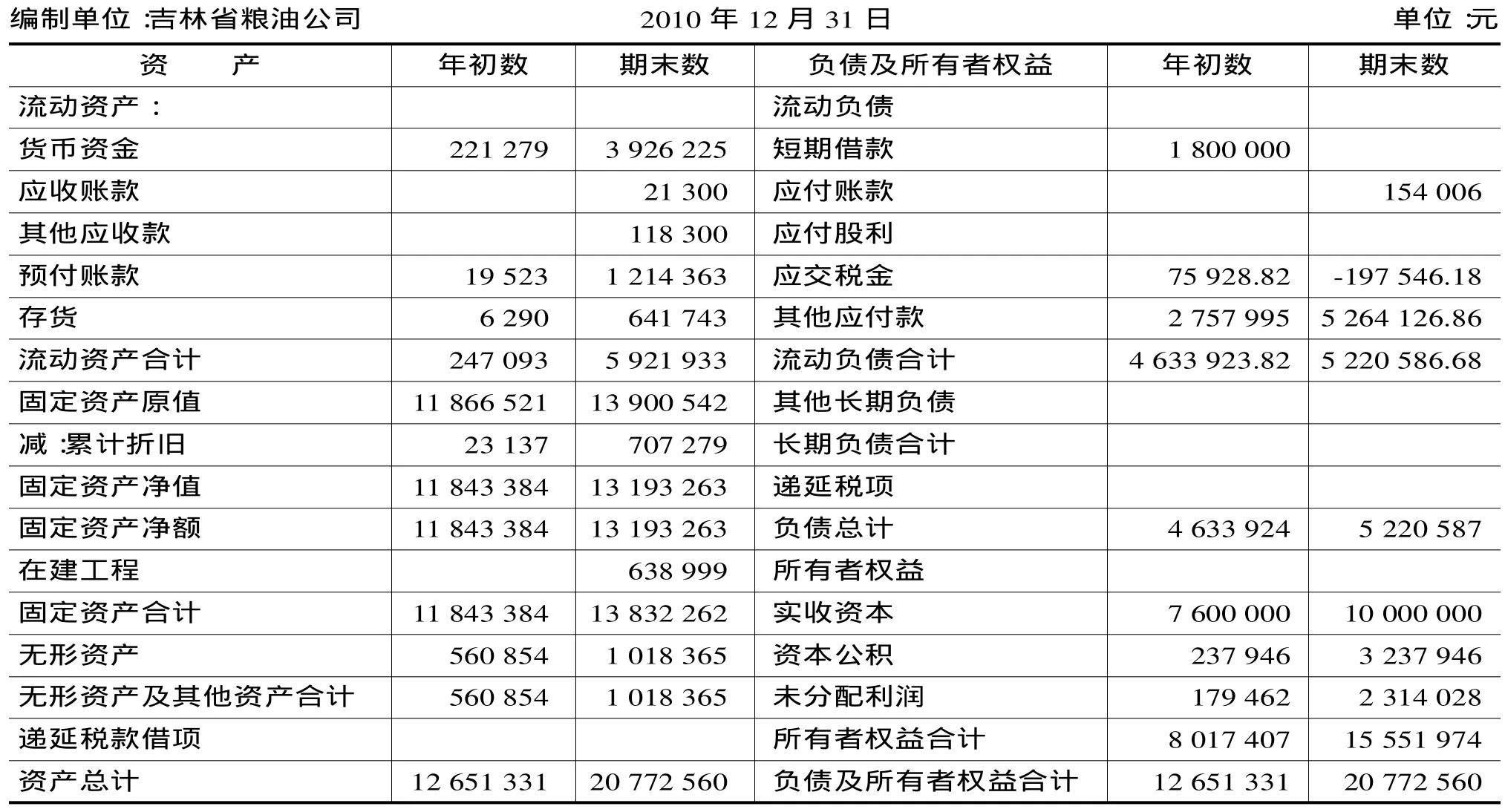

例一:

按照流贷规定的测算办法测算该企业的实际流动资金需要量:

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

其中:存货周转天数=360/销售成本/平均存货余额=360/3106.7/(6290+641743)/2=3.75天

应收账款周转天数=360/销售收入/平均应收账款余额=360/3436.9/(21300+118300)/2=0.73天

应付账款周转天数=360/销售成本/平均应付账款余额=360/3106.7/(7.59+275.8+15.419.8+526.4)/2=46.69 天

预付账款周转天数=360/销售成本/平均预付账款余额=360/3106.7/(121.4+1.95)/2=7.15天

表一 资产负债表

表二 利润及利润分配表

预收账款周转天数=360/销售收入/平均预收账款余额,由于该单位预收账款没有发生额和余额,无需计算。由此计算出上年营运资金周转次=360/(3.75+0.73 46.69+7.15)= 10.27 次;[2]

营运资金量=上年度销售收入×(1 上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数=3 436.9×(1 9.6%)×(1+20%)/10.27= 302.5万元,即:参照上年营运资金周转次数,匡算出今年的营运资金量为 302.5万元。负302.5万元的营运资金需求量只能理解为不但不能增加,还需压缩302.5万元营运资金。

目前该公司因为收购粮食需要,急需贷款250万元。如果按照流贷办法规定测算,该借款人流动资金借款不能成立。

例二:

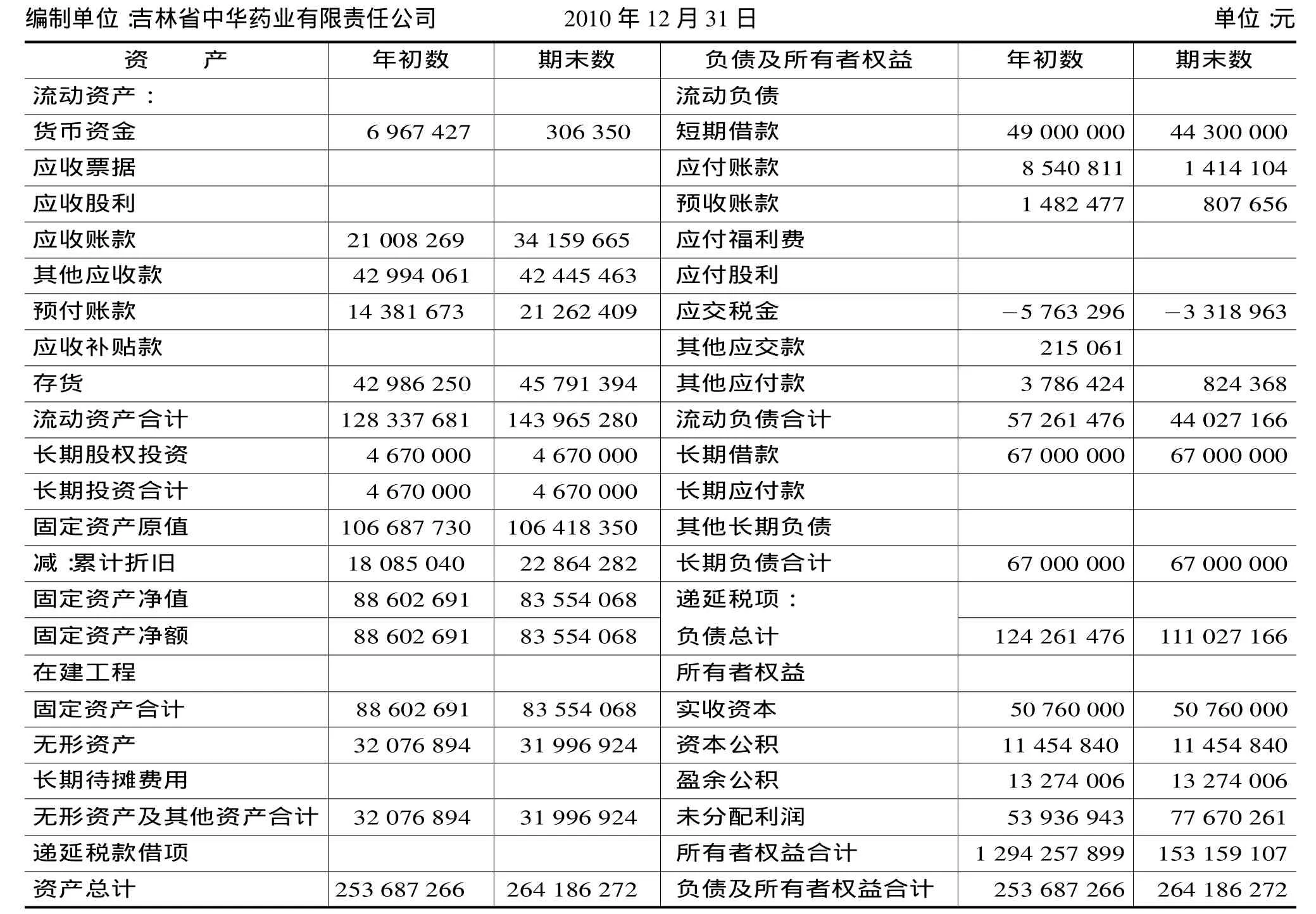

我们同样用流贷办法规定的测算方法,计算得出中华药业公司的上年的营运资金周转次数为0.65次,营运资金量为11770万元;并计算得出本年流动资金贷款需求额为 7 976万元或 2 654万元。与例一企业一样,该公司申请流动资金贷款500万元不能成立。

表三 资产负债表

表四 利润及利润分配表

(二)流贷办法中的流动资金贷款需求测算公式中相关概念模糊,依据错误,计算公式设计存在缺陷

一是营运资金概念边界不清及参照数据问题。营运资金,也叫营运资本,广义的营运资金又称总营运资本,是指一个企业投放在流动资产上的资金,具体包括现金、有价证券、应收账款、存货等占用的资金;狭义的营运资金是指某时点内企业的流动资产与流动负债的差额。流贷办法测算公式是基于营运资金与销售成本之间简单乘数关系的假设,即:本年营运资金量=上年销售成本×(1+预计本年销售收入年增长率)/上年营运资金周转次数。在此过程,由于上年营运资金周转次数是重要的除数,所以,上年营运资金周转次数应通过上年销售成本除以上年营运资金的月平均余额或日均余额来求得。而公式却用繁琐的前期某时点的各项流动资产、流动负债的周转天数来求得,从而忽略了上年营运资金的概念,营运资金概念边界不清晰,且其计算公式繁琐。同时,由于本年营运资金周转次数参照采用上年某时点数据,非上年的时期数据,导致计算结果存在严重误差。例如,如果所依据的前期某个特定时点数据为零或刚刚开始无前期余额的企业数据,那么本年的营运资金周转次数就是零?不仅如此,上年与本年经营的产品、现金销售比、销售利润率、成本利润率是否一致等都是影响本年营运资金周转率及数量的重要因素。可见,按照上年某时点的数据推算本年的营运资金周转次数和营运资金需要量是极不严谨的,并导致本年营运资金量的不确定。所以,按流贷办法测算方式得出的流动资金贷款需求结果根本无法使用。

二是自有资金的概念问题。自有资金是指企业为进行生产经营活动所经常持有,可以自行支配使用并毋须偿还的那部分资金,是与借入资金对称的资金。广义的自有资金为企业总资产减去总负债后的差额,也就是所有者权益。银行因发放贷款所涉及的企业自有资金一般指企业自有流动资金。由于流贷办法中没有明确自有资金指的是什么,假设流贷办法中所指自有资金为广义自有资金部分,企业自有流动资金为所有者权益,以例二企业为例,流动资金贷款需求额度=本年营运资金量11 770万元 所有者权益15 316万元 已有流动资金贷款4 430万元= 7 976万元。测算后结果说明,该企业不但不能得到银行的流动资金贷款支持,还需要压缩流动资金贷款最低7 976万元。

再假设流贷办法中规定的自有资金为可用自有流动资金部分,仍以例二企业为例,即:企业自有流动资金=流动资产 流动负债=所有者权益固定资产净值 在建工程 无形资产 长期投资+长期借款=15 316万元 8 355万元 3 200万元467万元+6 700万元=9 994万元;可新增流动资金贷款额度=11 770万元 9 994万元 4 430万元= 2 654万元。

综上所述,流贷办法中的资金需求测算所依据的可能是理想企业的各项数据,不适用现实中的所有借款企业。而流动资金贷款管理办法是具有泛指意义的规定,不应该存在例外。尽管流动资金贷款管理办法中的新增流动资金贷款需求测算方法已经说明为参考方式,但是,如此悬殊的结果毫无参考价值。

(三)通过控制超额授信解决挪用信贷资金问题属于“治标”之举

流贷办法从源头上提出了通过控制超额授信来抑制挪用信贷资金的理念,限制了各银行实施“无用途或不限用途”放款问题。抑制超额授信和控制无用途放款思想是银行业审慎经营、从严管理信贷资金、提高社会诚信度、提高资金利用效率的根本所在。而流贷办法的精髓仅是关注企业挪用超额授信部分的信贷资金,忽略了借款人挪用全部信贷资金的客观事实。实际上,尽管各银行都在研究控制借款人挪用信贷资金问题,但是,若想从根本上杜绝这一现象是很难实现的。例如,流贷办法虽然规定了为了抑制借款人挪用超额信贷资金及不按约定用途使用信贷资金等,应采取委托支付等办法。但如果借款人与对方第三人串通好了,采用划出返还办法或者采用以货抵债、以债抵债、转移销售回款等办法,仍然可以实现挪用信贷资金目的。特别是部分企业挪用全部流动资金贷款,如果不从信贷资金履约支付使用及真实性等方面加以控制,更难以达到预期目的。

四、调整思路,更新制度设计,从实践中解决信贷资金被挪用问题

流贷办法一方面不能准确匡算借款企业实际资金需求,另一方面只注重了超额授信导致的信贷资金被挪用问题,存在顾此失彼倾向。那么,如何才能既有效满足企业对流动资金贷款的正常需求,又有效防止贷款资金被挪用?笔者认为:

(一)厘清思路,加深认识,从实践中研究解决信贷资金被挪用问题

现实中,借款企业所需要的营运资金与销售成本并非简单的乘数关系;以例一企业为例:该公司计划申请流动资金贷款250万元,用于购买1 500吨玉米(每吨2 173.91元),加工成1 350吨碴子后对外出售。公司提供的贷款申请资料中显示,该公司一个经营周期的收购期为10天,日均收购150吨,产品从收购日的次日可以组织加工生产,日均加工50吨,边加工生产,边组织销售,预计1.5个月内售完全部产品,日均销售30吨;同时,可实现60%现金销售,40%为各大超市赊销销售,合同约定回款期最长为1.5个月之内。一个经营周期最长需要3个月;

1.预计公司销售收入

1 350吨×3 400元/吨=459万元

2.预计公司投入业务成本,即:所需营运资金为:

自有资金70万元+银行流动资金贷款250万元=320万元,

3.预计公司主营业务利润=459万元 320万元=139万元;

4.预计营业利润=139万元 预计营业费用预计管理费用 预计财务费用=102.47万元,

5.从理论上讲,该公司的年营业收入为1 836万元,销售成本1 280万元,营运资金为320万元,周转率为4次。由于公司连续经营、周转、使用资金及60%以上现金销售因素(保守测算,不计赊销回款及时等因素),公司一个经营周期内的销售收入就可以多实现:459万元×60%=275.4万元÷45天=6.12万元/天,每天6.12万元的现金销售收入又可以多组织收购玉米28.15吨,销售期的45天内,因现金销售因素,又可以多组织收购玉米1 266.75吨,并增加销售收入387.63万元(未考虑二次现金销售因素)。因此,一个经营周期可以实现销售收入846.63万元。一年有4个经营周期,需要2 405.8万元销售成本,可以实现销售收入3 386.52万元。如果包括收购数量、仓储能力、生产加工能力、现金销售比在内的各项均验证为真实有效,那么,该企业若想实现3 386万元的销售收入,其营运资金应该为320万元左右(含自有70万元)。而不是流贷办法计算的营运资金为302.5万元。该公司本年实际营运资金周转率应为年销售成本2 405.8万元÷320万元=7.52次,即不是前述例一企业的负10.27次(正确的应为5.25次),也非4次。由此可见,周转次数是一个综合数据;销售成本与营运资金之间也并非简单的乘数关系,最起码还要包括现金销售比等因素。如果过分依赖此数据,将此数作为除数,就会导致最后结果的较大差异。

(二)跟踪、检验与控制借款企业信贷资金的使用,是解决信贷资金挪用问题的治本之策

一方面,流贷办法已不能从客观实际上证明企业真实的流动资金需求,并解决银行为企业超额授信问题;另一方面,即便解决了超额授信,同样面临信贷资金被挪用问题。那么,应该如何防止借款企业挪用信贷资金呢?我们可以根据上述事例计算得出“营运资金与其周转次数、销售成本之间并非简单的乘数关系”的结论,在计算企业相关经营数据后,一是通过验证粮油公司仓储能力、加工能力、销售能力是否与前述相关事实相符,来检验借款公司是否具有挪用信贷资金及无用途贷款迹象。二是通过掌握收购进度,并考虑按照收购进度拨付、支付信贷资金,以此解决借款公司挪用暂时结余资金问题。三是通过验证公司购销合同与测算借款公司经营的相关数据是否相符,来掌握信贷资金的真实去向,并掌握公司现金销售情况。四是对事先能够确定销售对象的企业类型,应从严掌握流贷办法中的自主支付管理规定。五是随机抽验第三人方式,检验借款公司购销合同的真实性。例一企业已经很好地验证了前述问题,即如果有证据证明该企业一个经营期确实收购了2 766吨,并签订了2 489.4吨的销售合同,那么,该企业仅得到流动资金贷款250万元,何来超额授信和因超额授信而挪用信贷资金呢?相反,如果我们已知该借款企业营运资金是320万元左右,而其购销合同的标的数量没有达到预定数量,那么,贷款250万元可能完全被挪用,也可能部分被挪用或是账面闲置。六是改变流动资金贷款支付管理办法。尽管我们不能完全制止借款人挪用信贷资金问题,但是,仍然可以通过补充、修改支付管理方式、从严掌握自主支付条件等办法来控制借款人挪用信贷资金问题。一要取消自主支付规定。允许符合条件的部分流动资金贷款自主支付是基于企业经营过程中零星的、频繁的资金收付考虑,由于借款企业必须拥有30%以上自有资金,贷款银行对其自有资金无法或很难监督与控制,且企业生产经营需要的周转资金完全可以通过使用30%部分的自有资金、收回应收款项、变现流动资产等办法解决,所以,应取消流贷办法中可以自主支付的规定。二要取消单笔支付额度较大的规定,修改为一律采用委托支付方式。同时,国务院监管当局应及时制订修改出台行政法规,加大力度,规范与打击借款企业通过提供虚假购销合同、虚假报表、数据、材料,骗取银行信贷资金及挪作他用等融资行为。

[1]参照银监会《流动资金贷款管理办法》(2010年第1号令)的第九条贷款人应与借款人约定明确、合法的贷款用途.

[2]银监会《流动资金贷款管理办法》(2010年第1号令)的附件:流动资金贷款需求量的测算参考中的一、估算借款人营运资金量.

猜你喜欢

法制博览(2019年29期)2019-12-13

今日农业(2019年12期)2019-08-15

上海财经大学学报(2019年3期)2019-06-04

系统管理学报(2018年2期)2018-02-20

瞭望东方周刊(2018年4期)2018-02-01

现代经济信息(2016年4期)2016-06-20

黑龙江科学(2016年22期)2016-03-16

环球市场信息导报(2015年18期)2015-06-21

温州职业技术学院学报(2013年1期)2013-03-20

市场瞭望·投资者(2009年5期)2009-07-18