FF-3模型在我国证券市场中的应用研究

2012-06-05 08:13广东金融学院唐小梅

财会通讯 2012年2期

广东金融学院 唐小梅

一、影响股票收益率的“三因子“概述

(一)流通市值 国外研究结果表明,公司规模即权益市值对股票的期望收益率具有较强的解释能力,两者之间呈现出一定的负相关关系,即所谓的规模效应。其实在我国,规模效应早己引起了投资实务界的广泛关注,但是关注焦点集中于上市公司的股本规模,尤其流通股的规模。近几年来,各种概念的炒作都与流通股本的大小密切相关;考虑到我国上市公司流通股本的规模差异悬殊,特别是早几年上市的公司,其流通股普遍偏小,为减少这种差异的影响,可以参照国外权益市值的方法,研究流通市值对资产定价模型的影响。

(二)市盈率 市盈率是指在一个考察`期内,股票价格与每股收益的比例。由于股票价值是未来各期股息收益的折现值,而股息又是来自公司利润,因此,利润的增减变化就成为影响股票价值以及股票价格最本质的因素。市盈率综合了投资的成本与收益的两个方面,可以全面地反映股市发展的全貌,因而在股价变化分析上具有重要价值。其不仅可以反映股票的投资收益,而且可以显示投资价值。

(三)换手率 成交量通常是技术分析派研究股票价格未来走势的一个重要指标,可以在一定程度上反映股票的流动性和活跃程度。考虑到我国上市公司的股本规模差异较大,又有流通股和非流通股之分,可以采用反映成交量的相对指标,即换手率,用成交股的股数与流通股本之比来表示。

基于上述三个因子,再加上市场组合因子,在Fama和French(1993)提出FF三因子模型的基础上,提出两个新的资产定价三因子模型。当存在无风险收益时,这两个新三因子模型的理论表示为:

市场化模型则表示为:

其中:Ri-Rf、Rj-Rf分别为股票组合i、j的超额收益;RM-Rf为市场组合M超额收益;SMB是小公司股票组合收益减去大公司股票组合收益;HAL是高市盈率股票组合收益减去低市盈率股票组合收益;HBL是高换手率股票组合收益减去低换手率股票组合收益;εj、ej为随机误差项;a0、a1、a2、a3、b0、b1、b2、b3均为模型参数。

二、FF-三因子模型与新三因子模型实证分析

本文采用多元线性回归技术,用Excel和SPSS统计软件估计参数,并进行统计检验分析。数据来源于“大智慧”软件,并经过了送配和分红的还权处理。研究选取上证综指作为市场指数,对于市场无风险利率,我们采用样本期间一年期定期存款利率的算术平均所折算的周利率。选取中证100中的90支股票作为研究样本,样本期间为2005年4月~2008年10月。在此我们对市场指数的选取和无风险利率的确定作一些解释。

(一)市场指数的选取 借鉴国外文献市场指数的选取以及结合国内股市特点,选取上证综指作为市场指数能够较为准确地反映股市整体行情的变化和发展趋势,比较符合CAPM所描述的市场组合。由图1可以看出图形为线性,因此可以认为上证综指在样本期的周收益率近似服从正态分布。本文选取上证综指较好。

(二)无风险利率的确定 本文考虑到我国股市在2006年~2007年是大牛市,无风险利率采用样本期间一年期定期存款利率算术平均所折算的周利率。表1给出2004年~2008年一年期定期存款利率的调整。

表1 一年期定期存款利率的调整

具体组合构造过程如下:在每年4月末和10月末,分别根据上市公司所公布的上一年(t-1期)年报和本年中期报,对90只股票按照市值(ME)和账面市值比(BE/ME)划分出6个投资组合。具体操作为:对排序后的ME取中点,分出小(S)和大(B)两组;对排序后的BE/ME,取下30%和上30%的分界点将其分为低(L)、中(M)、高(H)三组;这样共形成2×3=6个投资组合。按这种方法形成的投资组合每半年调整一次,组合收益率是从组合构造日起6个月内的持有期收益率。

类似上述组合构造,对于模型(3),具体组合构造过程如下:在每年4月末和10月末,分别根据上市公司所公布的上一年的年报和本年中期报,对90只股票按照市值(ME)和换手率划分出6个投资组合。具体操作为:对排序后的ME取中点,分出小(S)和大(B)两组;对排序后的换手率,取下30%和上30%的分界点将其分为低(L)、中(M)、高(H)三组;这样共形成2×3=6个投资组合。对于模型(4),具体组合构造过程如下:对90只股票按照市盈率倒数和换手率划分出6个投资组合。具体操作为:对排序后的市盈率倒数取中点,分出小(S)和大(B)两组;对排序后的换手率,取下30%和上30%的分界点将其分为低(L)、中(M)、高(H)三组;这样共形成2×3=6个投资组合。形成的投资组合也是每半年调整一次,组合收益率是从组合构造日起6个月内的持有期收益率。其中市值计算方法如下:市值=t-1期末的股价×调整流通股比例×总股本。调整流通股比例采用分级靠档的方法对流通股比例进行调整,具体参见表2。

表2 股票市值计算方法

公司账面价值用t-1期财务报表(中报和年报)中股东权益合计项目。换手率为6个月持有期内的日换手率的累加,市盈率为上一期报的市盈率。我们将利用FF-三因子模型、模型(3)和模型(4)分别对各构造的6个组合的周收益率进行回归分析,结果见表3至表5。

表3 中证100股票2×3投资组合周收益率Fama-French模型回归结果

表4 中证100股票2×3投资组合周收益率模型(3)回归结果

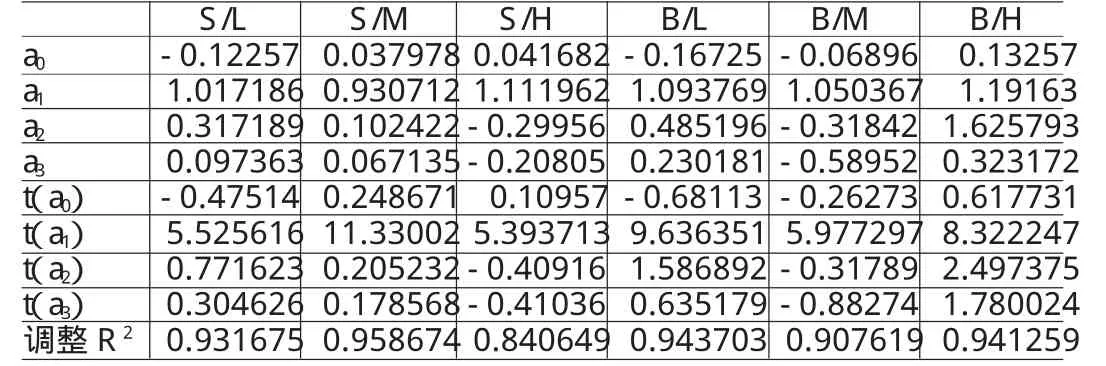

表5 中证100股票2×3投资组合周收益率模型(4)回归结果

三、FF-三因子与新三因子模型的比较分析

由于FF-三因子模型包括了三个宏观风险因子,即市场因子(market factor)、规模因子(Size factor)、价值因子(value factor),因而,回归模型揭示了各变量对股票收益率的解释能力,并且通过各变量系数的估计值,可知不同变量对收益率贡献的敏感程度。如通过FF-三因子模型实证结果可知,市场因子的系数最大(4个大于1),表明该变量对收益率贡献的敏感性为最高。另外,从回归结果中还可发现小市值(ME)组合对HML的回归系数为负,并且SMB的回归系数显著为正(除S/L组合)。这表明具有较低账面市值比(BE/ME)的小公司的收益具相对优势。

相对于FF-三因子模型,新三因子模型主要由反映市场因子、规模因子、HBL(或市场因子、HAL、HBL)的三个因子的股票收益率定价模型。该模型的主要优点是将股票收益率的定价高度概括为反映市场因子、规模因子、HBL(或市场因子、HAL、HBL)的三个因子对股票收益率定价。两模型的实证结果都显示市场因子的系数基本上都大于1,这表明该变量对收益率贡献的敏感性为最高(除B/H组合),这与FF-三因子模型基本一致。对于模型(3),从回归结果中可发现SMB的回归系数显著为正(除B/M组合)。这表明小公司的收益仍具相对优势,另外换手率对收益的影响并不明显。对于模型(4),从HAL的回归系数发现高市盈率公司的收益具有一定优势,特别是B/H组合更为明显,这的确是一种异常。另外可发现换手率对收益的影响并不明显。

这三个三因子模型截距绝对值的均值分别为0.081986、0.147253、0.095168,这显示FF-三因子模型较好地解释回报,其次是模型(4)。从调整R2来看,FF-三因子模型R2值为:0.813749,0.996173,0.927032,0.972546;模型(3)R2值为:0.799111,0.891058,0.795199,0.970215,0.970501,0.957144;模型(4)R2值为:0.931675,0.958674,0.840694,0.943703,0.907619,0.941259。从中可以得出模型(4)较好。因此,总体上来说,模型(4)更适合国内中证100股票收益率定价。

我们通过实证,得知这三个因子对股票收益率定价的贡献度。文章实证研究成果有助于进一步认识我国股市的股票定价机理。

[1]方遴:《从金融功能角度看金融业经营模式的选择》,北京大学出版社2006年版。

猜你喜欢

股市动态分析(2022年1期)2022-01-12

证券市场红周刊(2020年47期)2020-12-14

股市动态分析(2020年16期)2020-08-17

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

南方企业家(2018年3期)2018-01-19

时代金融(2017年6期)2017-03-25

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10